Investori by nemali snívať o priemernom akciovom trhu

Pre spoločnosti z indexu S&P 500 zostávajú čisté ziskové marže vysoké, výrazne nad historickým priemerom; Rast tržieb bol v poslednom čase rovnako silný. Čo ak však najnovšia trajektória kompresie naďalej tlačí marže smerom k historickému priemeru indexu S&P 500 a rast výnosov sa tiež spomaľuje so spomalením nominálneho rastu? PKB?

Toto sú niektoré zo scenárov, ktoré pokrývame v dnešnej analýze na výpočet citlivosti na prebiehajúcu kompresiu marže, ktorá bude nepochybne najdôležitejším rizikovým faktorom pre akcie v nasledujúcom roku.

Dynamika kompresie marží v budúcom roku bude pre index S&P 500 kľúčová

Ako ukázal Správa o zárobkoch spoločnosti Disney, všetky marže klesajú zo svojich súčasných vysokých úrovní, ako sme zdôraznili v našich nedávnych článkoch. Dynamika stláčania marží nebola doteraz zaujímavá a 500 % pokles indexu S&P 20 v porovnaní s vrcholom bol pripísaný najmä vyšším úrokovým sadzbám, ktoré stlačili ocenenie akcií.

Ako sme však zdôraznili vo viacerých článkoch o akciovom trhu, čisté ziskové marže počas pandémie vzrástli na rekordnú úroveň a za posledných päť rokov boli celosvetové ziskové marže výrazne nad ich historickým priemerom. Inflácia, vyššie úrokové sadzby a mzdové tlaky budú v roku 2023 naďalej negatívne ovplyvňovať marže. index S&P 500?

Prebieha 500-mesačná kĺzavá čistá zisková marža spoločností v indexe S&P 12,4 je XNUMX % a je len 0,1 % pod vrcholom spred niekoľkých štvrťrokov. Pohyblivé čísla zvyčajne zaostávajú za rýchlymi zmenami, pričom čistá zisková marža v 11,8. štvrťroku klesla na 12,7 % z XNUMX % v XNUMX. štvrťroku, čo je významný pokles o jednu štvrtinu.

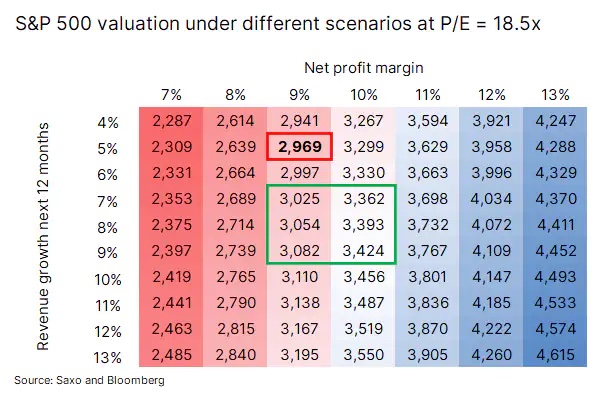

14-mesačný kĺzavý rast výnosov je 2002 % v porovnaní s rovnakým obdobím minulého roka. Za predpokladu, že čistá zisková marža klesne na historický priemer od roku 9,3 7 % a že rast tržieb sa spomalí na približne 9 – 500 %, čo by zodpovedalo oneskoreniu rastu nominálneho HDP, S&P XNUMX by mohol byť v cenovom rozpätí so zeleným obdĺžnikom.

To predpokladáme pomer C/Z sa nezmení. Priemerná hodnota v zelenom obdĺžniku je 3 223, čo nie je ďaleko od nášho cieľa pre index S&P 500 3 200 a bol by to pokles o 16 % oproti súčasnej úrovni. Ak čisté ziskové rozpätie spoločností z indexu S&P 500 klesne na historický priemer 9,3 % a rast výnosov tiež dosiahne historický priemer 5 %, ocenenie bude 2 969 za predpokladu, že sa pomer P/E nezmení.

Ak predpokladáme, že nižšie marže sa budú zhodovať aj s ekonomickým spomalením, môže sa zvýšiť riziková prémia akcií – alebo tak to bolo v minulosti – čo následne zníži pomer P/E, pokiaľ úrokové sadzby v budúcom roku výrazne neklesnú. Súčasnosť rozdiel medzi výnosom amerických 500-ročných dlhopisov a výnosom akcií spoločností z indexu S&P 1,3 je XNUMX %, čo je v polovici historického priemeru po roku 2002. Za predpokladu, že v budúcom roku čistá zisková marža klesne na 9 – 10 %, rast výnosov bude rádovo 7 – 9 % a akciová prémia do amerických štátnych dlhopisov sa vráti na priemer na úrovni 2,6%, dostaneme inú oblasť ocenenia, než je tá, ktorú vymedzuje zelený obdĺžnik. Priemerná cena by potom bola 2 615, čo je približne 32 % pod súčasnou úrovňou.

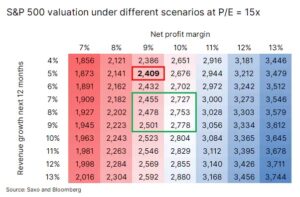

Za predpokladu najextrémnejšieho scenára v nasledujúcich 4-5 štvrťrokoch, t. j. návrat akciového trhu k dlhodobému priemeru naprieč všetkými premennými, by bolo ocenenie 2 409. Táto hodnota je taká šokujúca, že priemerný akciový trh by nechcel nikto – skôr nafúknutý - kým plávame na vlne inflácie.

Základný scenár

Aký je náš základný scenár založený na súčasnej trajektórii, za predpokladu, že recesia nebude vážna, ale plytká, pričom nominálny HDP sa zatiaľ udrží? Čistá zisková marža by potom klesla na 10 % (a teda zostala nad priemerom), zatiaľ čo rast výnosov by bol okolo 8 – 9 %, pričom pomer P/E by klesol zo súčasného multiplikátora 18,5x na približne 17x, čo by byť okolo 3 130 na indexe S&P 500, čo je mierne pod cieľovou úrovňou 3 200, ktorú sme si stanovili ako moment, keď trh dosiahne dno.

Avšak, ako všetko ostatné v živote, okolnosti sa neustále menia a mnohé veci môžu ovplyvniť naše predpovede, vrátane vojna na Ukrajine, úspechy Číny pri zmierňovaní reštrikcií súvisiacich s ochorením COVID, inflácia a dynamika miezd, ako aj situácia na energetickom trhu.

Ako ochrániť svoju peňaženku pred stláčaním marží?

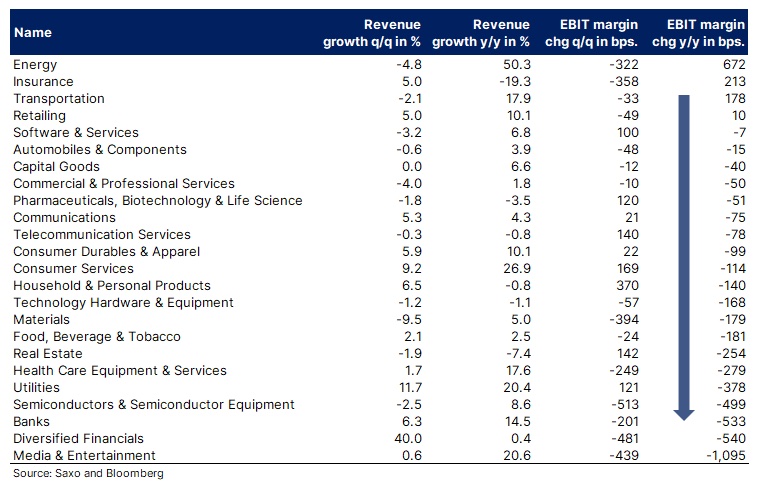

Tlak na marže v minulom roku ovplyvnil hlavné odvetvia, akými sú médiá a zábava, financie, banky, polovodiče, verejné služby, nehnuteľnosti a zdravotnícke zariadenia. Na druhej strane odvetviam ako energetika, poisťovníctvo, doprava, maloobchod, softvér a farmácia sa podarilo udržať alebo dokonca zvýšiť svoje marže.

Na základe očakávanej dynamiky kompresie marží v roku 2023 odporúčame investorom, aby vyvážili svoje portfóliá, s výnimkou odvetví, ktoré zažívajú najväčšie poklesy, keďže situácia sa môže ďalej zhoršovať. Tento koncept je v súlade s našou tézou, fyzický svet verzus digitálny svet. Ďalším spôsobom, ako znížiť riziko pri stláčaní marží, je zabezpečiť svoje portfólio nástrojmi, ktoré sa ocenia, keď S&P 500 alebo iný akciový index klesne.

Pokiaľ ide o podiely jednotlivých spoločností, nasledujúce zoznam uvádza najväčšie spoločnosti v každej z uvedených kategórií, ktoré si zachovali alebo rozšírili svoje prevádzkové marže. Tento zoznam slúži len na inšpiráciu a nemal by byť chápaný ako investičné odporúčanie.

- Exxon Mobil

- Chevron

- Mušla

- Allianz

- Chub

- UPS

- Únia mierumilovný

- Microsoft

- vízum

- veštec

- Johnson & Johnson

- Eli Lilly

- Roche

K dispozícii sú ďalšie analýzy Saxo tutaj.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.