Ako pochopiť nedostatok chuti investovať medzi najväčšími ropnými spoločnosťami?

Opakujeme náš dlhodobý názor, že základy - a z pohľadu globálneho rastu aj nešťastné riziká - dlhodobého cyklu rastu cien surovín nezmizli. S infláciou na najvyššej úrovni za posledné desaťročia a snahami centrálnych bánk ju obmedziť agresívnym zvyšovaním úrokových sadzieb sa však boom v posledných štvrťrokoch stal nerovnomernejším, pretože je poháňaný nedostatkovými komoditami.

Spotový komoditný index Bloomberg dosiahol nové rekordné maximum v 1. štvrťroku, predtým ako vstúpil do fázy konsolidácie, keďže obavy o globálny ekonomický rast začali získavať väčšiu pozornosť. V druhej polovici roka budú udávať tón tieto kľúčové udalosti: 2) pripravenosť Ruska ukončiť vojnu, čím sa vydá na dlhú cestu k normalizácii svojich dodávateľských reťazcov surovín; 3) spomalenie ekonomického rastu v Číne v kontexte jej schopnosti stimulovať ekonomiku, ktorá je najväčším svetovým spotrebiteľom surovín; 4) sila a tempo zvyšovania úrokových sadzieb v Spojených štátoch a ich vplyv na infláciu a ekonomický rast; a XNUMX) či ceny komodít, najmä v energetickom sektore, dosiahli úrovne, ktoré zničia dopyt a nastolia rovnováhu na trhu.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Aj keď zničenie dopytu vysokými cenami a nižším rastom v dôsledku rýchlo rastúcich úrokových sadzieb môže prispieť k zastaveniu boomu, dlhodobý problém s ponukou neprekonajú. Ponuka je výsledkom faktorov, ktoré nie je ľahké nastaviť, ako napr 1) historicky zlá návratnosť investícií do surovín, 2) vysoká úroveň volatility, ktorá sťažuje prognózovanie budúcich príjmov oraz 3) environmentálne, sociálne a riadiace predpisy (ESG).ktoré čoraz viac bránia ťažobným a energetickým spoločnostiam zo „starej ekonomiky“ prilákať investorov a získať potrebné súhlasy miestnych úradov.

Sektor priemyselných kovov sa v minulom štvrťroku posunul opačným smerom ako energetický sektor so zameraním na palivové produkty a zemný plyn. Sektor sa prudko zhodnotil z niektorých dôvodov uvedených vyššie, najmä z neschopnosti výrobcov zvýšiť produkciu, aby sa vyrovnali s oživením celkového dopytu z Číny na úroveň pred pandémiou a nedávno v dôsledku sankcií voči Rusku. Na druhom konci rebríčka priemysel priemyselných kovov zápasí s obavami z globálneho rastu a zdĺhavých blokád v Číne, ktoré obmedzujú aktivitu najväčšieho svetového spotrebiteľa komodít.

Poľnohospodárske produkty

Riziká a obavy z globálnej potravinovej krízy nezmizli. Keďže vegetačné obdobie na severnej pologuli pokračovalo, niektoré obavy z produkcie sa zmiernili, no úplne nezmizli. Boom potravinárskych výrobkov zostáva v popredí pšenica a jedlé oleje, dve kategórie potravín, ktoré sú silne závislé od dodávok z vojnou zmietanej Ukrajiny. S miliónmi ton obilia, ktoré zostali v silách len niekoľko týždňov pred ďalšou úrodou, ktorá si bude vyžadovať skladovací priestor, budú predpovede cien potravín závisieť od počasia, ktoré je priaznivé pre svetové plodiny, a od toho, či sa vytvorí koridor umožňujúci vývoz poľnohospodárskych plodín. z Ukrajiny.

Drahé a polodrahé kovy

Obaja zlatoako aj striebro i platina v 1,8. štvrťroku mali problémy, keď sa dolár posilnil a výnosy amerických štátnych dlhopisov prudko vzrástli historicky rýchlym tempom, zatiaľ čo výhľad priemyselného dopytu bol spochybnený, keďže globálny ekonomický rast sa spomalil. Zasiahlo striebro, ktoré utrpelo najväčšie straty. V posledných štvrťrokoch obchodníci na trhu so zlatom označili reálne výnosy desaťročných amerických dlhopisov za kľúčový faktor formujúci cenu tohto kovu. Tento rok sa však táto inverzná korelácia stále viac spochybňuje. 300% skok v reálnych výnosoch od začiatku roka by naznačoval, že cena zlata je o vyše XNUMX dolárov príliš vysoká. Medzitým sa cena zlata na ročnej báze takmer nezmenila, čo je ešte pôsobivejšie vzhľadom na to, že dolár dosahuje dlhodobé maximá voči mnohým hlavným menám.

Veríme, že zlato sa zabezpečí proti rastúcemu riziku stagflácie – centrálne banky budú brzdiť ekonomický rast skôr, ako bude inflácia pod kontrolou – keďže obchodníci reagujú na najvyššiu infláciu za 40 rokov, ako aj na turbulencie na akciových trhoch a kryptowalutsú niektoré z dôvodov, prečo cena zlata neklesla tempom diktovaným rastom reálnych výnosov. V súlade s tým sledujeme, čo investori skutočne robia, na rozdiel od toho, čo hovoria, na základe tokov vo fondoch obchodovaných na burze.

Udržiavame pozitívny výhľad pre zlato vzhľadom na riziko ďalšieho chaosu na globálnych finančných trhoch, keďže vyššie úrokové sadzby si vyberú svoju daň na podnikoch a jednotlivcoch. Zachovávame našu predikciu spred XNUMX. štvrťroka, že zlato – rovnako ako striebro – po období konsolidácie v XNUMX. štvrťroku posilní v druhej polovici roka a cena zlata nakoniec dosiahne nové rekordné maximum.

Priemyselné kovy

Tento sektor prešiel v druhom štvrťroku výraznou korekciou, a to najmä v dôsledku čoraz prísnejšej politiky nulovej tolerancie Covidu v Číne, ktorá negatívne ovplyvnila prognózu ekonomického rastu v krajine, ktorá je najväčším svetovým spotrebiteľom surovín. Okrem toho, vyhliadky globálneho rastu zostávajú neisté vzhľadom na potrebu vyšších úrokových sadzieb v boji proti inflácii.

Ako sa situácia vyvíja, investori sa čoraz viac zameriavajú na problémy s dopytom, a nie na prognózovanú ponuku, ktorá sa v prípade viacerých kovov javí rovnako problematická.

Napriek predpovediam, že energetický prechod smerom k menšej závislosti od uhlia v budúcnosti vytvorí silný a stabilne rastúci dopyt po mnohých kľúčových kovoch, vyhliadky Číny, najmä medi, sú v súčasnosti veľkou neznámou, keďže trh s nehnuteľnosťami je zodpovedný za významnú časť čínskeho dopytu. S prihliadnutím na relatívne malú ponuku vyťažených kovov po roku 2024 sa však domnievame, že súčasné negatívne makroekonomické faktory súvisiace so spomalením realitného trhu v Číne v roku 2022 stratia na sile. Treba tiež vziať do úvahy, že Čínska ľudová banka (PBOC) a čínska vláda na rozdiel od USA Federálny rezervný systém, pravdepodobne budú hľadať ekonomický stimul so zameraním na zelené prechodné iniciatívy, ktoré si budú vyžadovať priemyselné kovy.

Meď, ktorá zostala v rozmedzí viac ako rok, riskuje, že sa rozpadne, než sa definitívne potvrdí, že existujú dôvody na dlhodobé posilňovanie. V tomto kontexte prezentujeme neutrálne skreslenie pre Q4,65, čo znamená, že existujúca expozícia voči tomuto sektoru by mala zostať, ale nemala by sa zvyšovať, kým price action signalizuje oživenie, potenciálne po prelomení nad 3,5 USD alebo alternatívne okolo XNUMX USD po dodatočné oslabenie.

Energia

Sankcie uvalené na Rusko, túžba Európy stať sa nezávislou od ruskej energetiky a mnohí výrobcovia z Organizácia krajín vyvážajúcich ropu (OPEC) Ťažiari ropy na hranici svojich možností sú hlavnými udalosťami, ktoré podporujú ceny v energetike. Ak k tomu pripočítate efekty dlhoročného podinvestovania z hľadiska investičných výdavkov v oboch sektoroch upstreamako aj po prúdeV celosvetovom meradle sú produkčné rezervy rafinérií na splnenie dvojitej výzvy, ktorou sú sankcie obmedzujúce ruské toky a oživenie dopytu po pandémii, malé.

Neelastická ponuka a silný dopyt, napriek riziku hospodárskeho poklesu, vyvolali Medzinárodná agentúra pre energiu (IEA), aby začiatkom roka 2023 vydala varovanie pred rastúcim deficitom dodávok. Nedostatok výrobných rezerv v rafinériách, ktorý ešte zhoršili blokády počas pandémie Covid, posunuli krízu preč z trhu s ropou, ktorej cena zostáva výrazne pod úrovňou Rekord z roku 2008 na 145 USD za barel – pre trh s pohonnými hmotami, kde ceny benzínu a nafty už dosiahli rekordné úrovne.

Veľké ropné spoločnosti s peňažným tokom a investori bez zvláštnej chuti investovať do nových objavov sú dlhodobým dôvodom, prečo náklady na energiu pravdepodobne zostanú v nasledujúcich rokoch vysoké. Okrem spomenutých výziev vysokej volatility a historicky zlých výnosov z investícií sa bezprostredná výzva týka očakávaní budúceho dopytu.

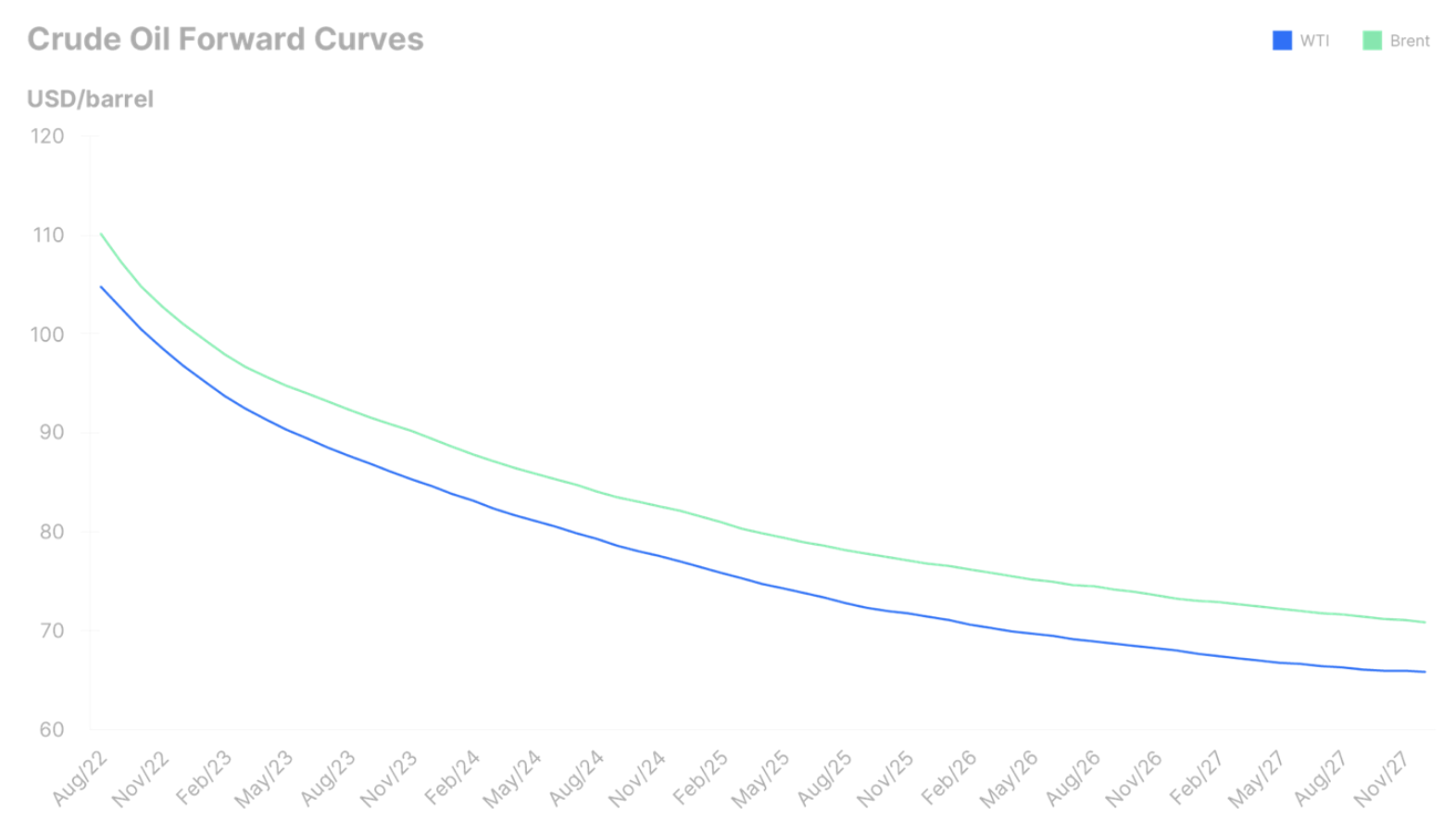

Zelený prechod, ktorému sa venuje čoraz viac pozornosti, nakoniec začne znižovať globálny dopyt po fosílnych palivách. Práve načasovanie tejto transformácie spôsobuje, že investičný apetít zostáva nízky. Na rozdiel od nových výrobných metód, ako je frakovanie, kde môže byť kapacita vrtov otázkou niekoľkých týždňov, tradičné projekty na ťažbu ropy si často vyžadujú roky investícií v hodnote miliárd dolárov, kým sa vôbec môže začať ťažba. Inými slovami, producenti ropy sa nepozerajú na veľmi atraktívnu spotovú cenu ropy nad 110 dolárov za barel, ale skôr na to, ako bude trh ceniť ropu v budúcnosti.

Nižšie uvedená tabuľka zobrazuje forwardové krivky pre ropu Brent a West Texas Intermediate (WTI) a dilemu, ktorej budú producenti čeliť o päť rokov, keďže obe ropy sa obchodujú o viac ako 40 USD pod súčasnou spotovou cenou. Tieto ceny predpovedá trh s klesajúcim dopytom, a teda ešte väčšou neistotou ohľadom dlhodobej ziskovosti nových investícií.

Vzhľadom na vyššie uvedené aspekty máme podozrenie, že korekcie na energetickom trhu v 2008. štvrťroku môžu byť krátkodobé a najpravdepodobnejším rizikom je riziko dlhšieho obdobia vysokých cien. Krátky návrat na maximá z roku 105 nemožno vylúčiť, ale vo všeobecnosti sa domnievame, že určité oslabenie dopytu po vrchole letného dopytu by malo obmedziť potenciál rastu cien a udržať ich v širokom rozmedzí 130 – XNUMX USD.