Opätovné otvorenie Číny podnieti ďalší silný rok pre komodity

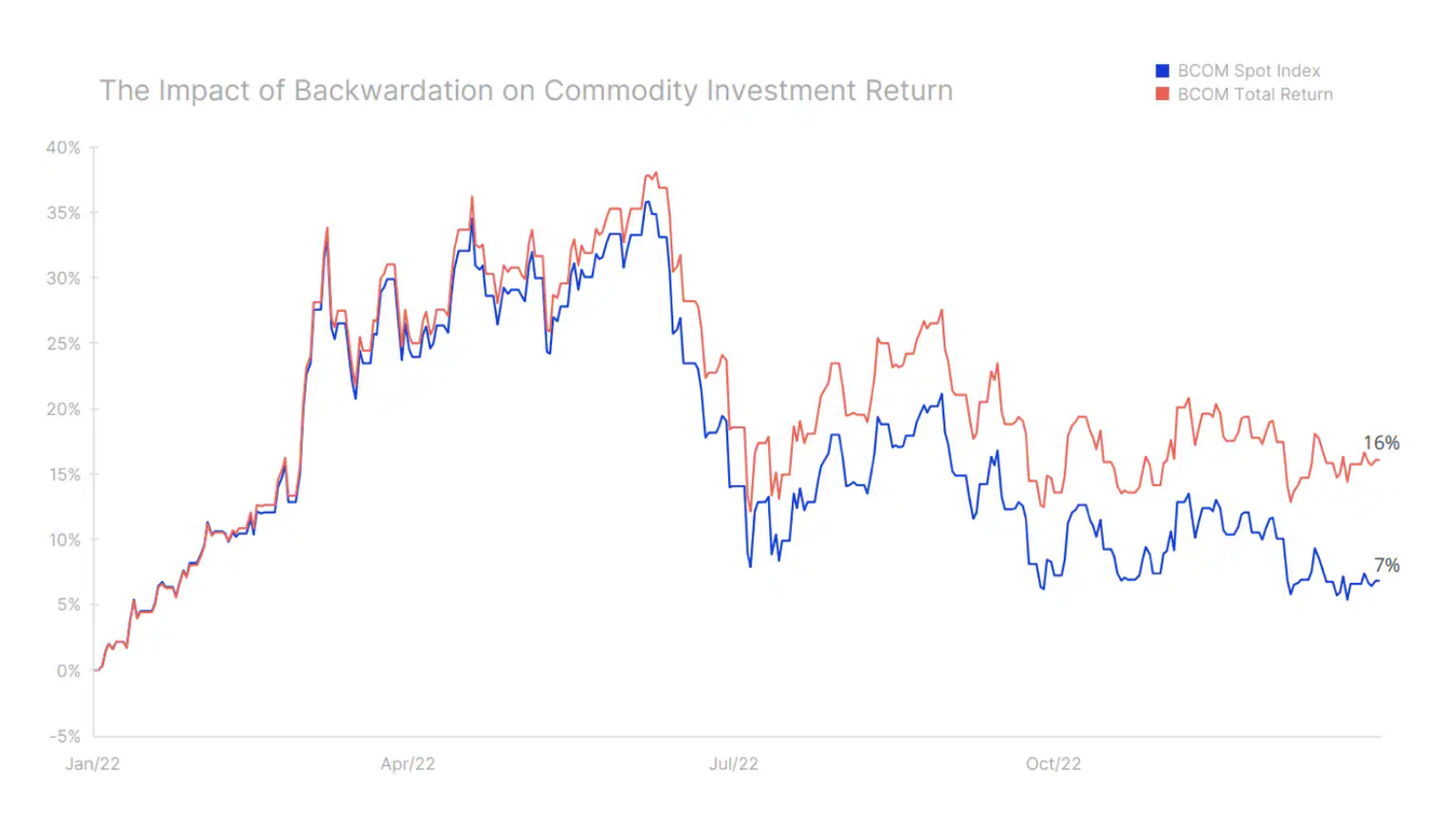

Opatrný a defenzívny (až na niekoľko výnimiek): takto by sa najlepšie dalo opísať cenové zmeny na začiatku roka 2023 v sektore komodít; v roku, ktorý, dúfajme, bude znamenať menšiu drámu a volatilitu ako minulý rok, keď Bloomberg's Bloomberg Commodity Total Return index prudko vzrástol, v prvom štvrťroku získal 38 %, potom klesal po zvyšok roka a uzavrel so ziskom 16 %. . Bol to veľmi dobrý výsledok, berúc do úvahy silnejší dolár a skutočnosť, že v druhej polovici roka sa účastníci trhu čoraz viac obávali recesie.

Tento prístup prispel k finančnému znižovaniu zadlženosti v sektore komodít a k poklesu fyzických zásob do takej miery, že niektoré trhy sa ukázali ako nepripravené na silné oživenie Číny a mohlo by to byť ešte horšie, ak by sa najočakávanejšia recesia v histórii ukázala ako plytká.

Obmedzené trhové podmienky pre väčšinu komodít v roku 2022 spôsobili deportáciu kriviek futures – štruktúry, ktorá odmeňuje dlhé pozície prostredníctvom pozitívneho výsledku (prenosu) z rolovania (predaja) vypršajúceho kontraktu za vyššiu cenu, ako je cena, za ktorú boli nakúpené. Ďalšie. Deportácia umožnila spomínanú 9% návratnosť pasívnej dlhej investície do Bloomberg Commodities Index of Total Return, takmer o XNUMX% vyššiu ako návratnosť signalizovaná spotovými pohybmi cien.

Podľa nášho názoru najdôležitejšia makroekonomická udalosť, ktorá bude mať najväčší vplyv na vývoj v roku 2023, už nastala. Náhly posun čínskej vlády v prístupe od neúspešnej politiky nulového Covidu smerom k opätovnému otvoreniu a oživeniu ekonomiky bude mať veľký vplyv na dopyt po komoditách v čase, keď ponuka celého radu kľúčových komodít, od energie po kovy a poľnohospodárske produkty, zostáva Obmedzená. Okrem toho je pravdepodobné, že chuť podstupovať riziko bude podporovaná stálym a konzistentným poklesom hodnoty dolára, keďže inflácia v USA naďalej klesá, čo prispeje k ďalšej revízii smerom nadol na ceste zvyšovania sadzieb Fedu.

Navyše, zvýšená pravdepodobnosť, že sa prichádzajúca recesia nenaplní alebo sa ukáže byť slabšia, ako sa očakávalo, môže tiež vyvolať reakciu finančných a fyzických investorov, ktorí v súčasnosti obnovujú pozície a zásoby v očakávaní nárastu dopytu. Pri takomto scenári je pravdepodobné, že téza o štrukturálnych nedostatočných investíciách, najmä v energetickom a ťažobnom priemysle, pritiahne nových investorov a podporí ceny.

Dynamický rast zaznamenaný začiatkom tohto roka – najmä v prípade zlata a medi – nás ukazuje správnym smerom pre rok 2023. Hoci je smerovanie ako také správne, domnievame sa, že načasovanie skutočnej zmeny môže byť mierne oneskorené, čo zvyšuje riziko korekcie pred konečným zosilnením. Keďže je nepravdepodobné, že by sa aktivita v Číne a častiach Ázie seriózne zvýšila pred skončením osláv čínskeho Nového roka, vyhliadka na prerušenie by mohla byť impulzom na pozastavenie súčasného rastu, kým v druhom štvrťroku nezíska novú dynamiku a silu.

To všetko nám umožňuje predpokladať, že sektor komodít zostáva na ceste k vyšším cenám, a hoci tempo tohto rastu bude pomalé, predpokladáme, že ponuka kľúčových komodít nemusí niekoľko rokov uspokojovať dopyt. S ohľadom na túto skutočnosť veríme, že to bude ďalší pozitívny rok pre komodity, pričom index celkovej návratnosti komodít Bloomberg stúpol o +10 %.

Meď

V rámci nášho celkovo pozitívneho výhľadu pre komoditné trhy vynikajú priemyselné kovy obzvlášť konštruktívne, na čele s meďou, hliníkom a lítiom, vďaka zelenému prechodu a obrovskému politickému kapitálu investovanému do jeho implementácie. Nové geopolitické prostredie bude navyše znamenať obrovskú vzpruhu pre európsky obranný priemysel, ktorý by mal v nasledujúcom obchodnom cykle zaznamenať dvojciferný rast okolo 20 % ročne, keďže starý kontinent zdvojnásobí svoje výdavky na obranu ako percento HDP.

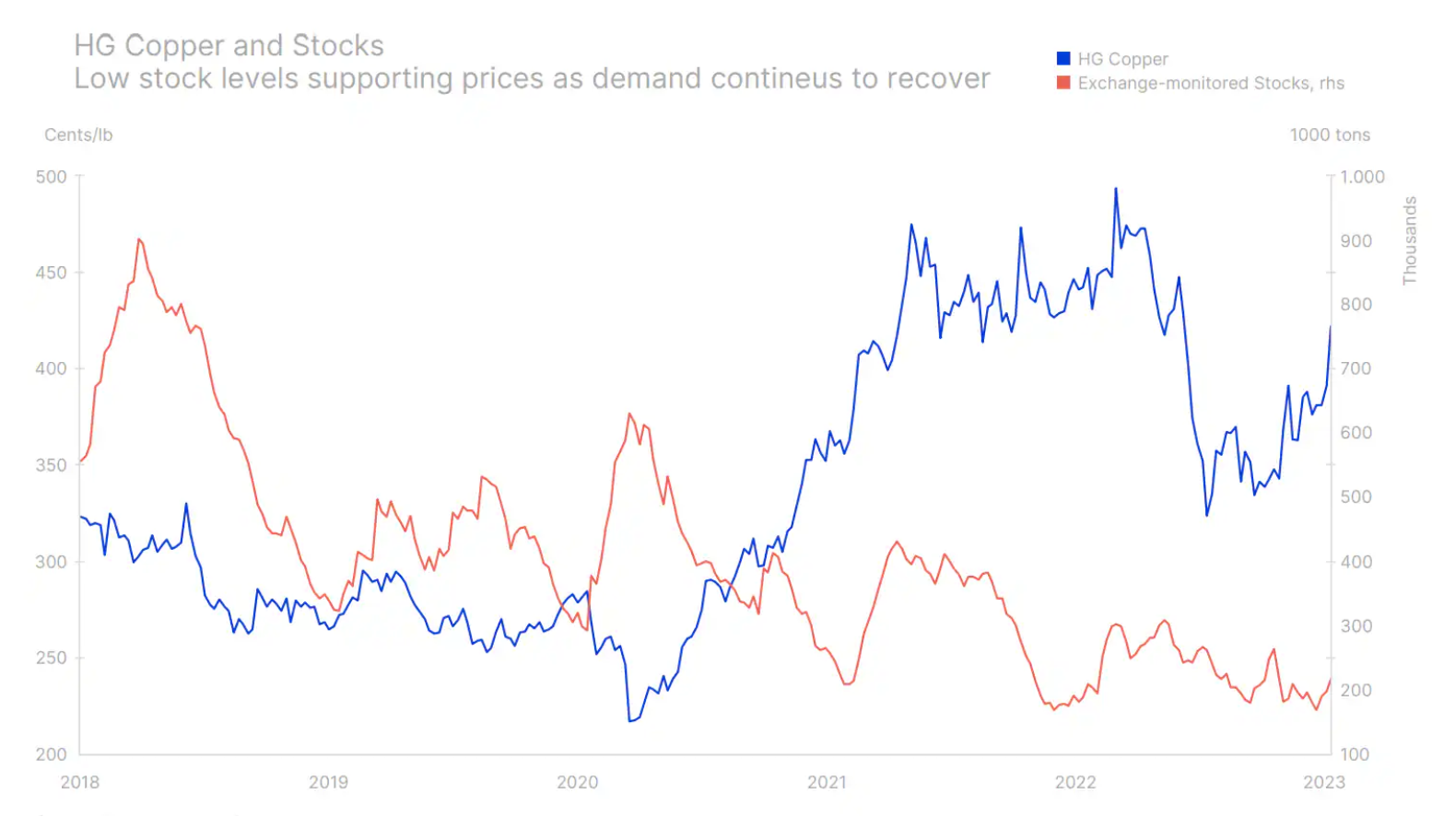

Meď - spolu s hliník – zaujala vedúcu pozíciu v priemyselných kovoch a rok 2023 začala so silným akcentom kvôli špekuláciám, že Čína, najväčší svetový spotrebiteľ tohto kovu, zvýši svoju ekonomickú podporu, podobne ako to urobila v roku 2003 (po vstupe do Svetovej obchodnej organizácie), 2009 (po svetovej finančnej kríze) a 2016 (devalvácia meny). Účelom tejto podpory je posilniť hospodársku obnovu s cieľom kompenzovať ekonomické dôsledky politiky prezidenta Si Ťin-pchinga s „nulovým Covidom“, ktorá zlyhala a od ktorej sa Čína teraz pevne vzdialila. Tento optimizmus podporil aj slabnúci dolár v dôsledku špekulácií, že Federálny rezervný systém spomaľuje tempo budúceho zvyšovania sadzieb, keďže prognózy inflácie zostávajú mierne.

Počiatočný silný rast cien medi bol však spôsobený najmä technickými a špekulatívnymi investormi, ktorí v najbližších mesiacoch očakávali zvýšenie dopytu z Číny. Po úvodnej rally začne tvrdá práca na udržaní týchto ziskov, pričom na udržanie rally je potrebný nárast fyzického dopytu, najmä vzhľadom na vyhliadky zvýšenej ponuky v roku 2023, keď sa začne množstvo investičných projektov. Celkovo očakávame, že meď sa bude v nasledujúcich mesiacoch obchodovať medzi 3,75 a 4,75 dolármi, než nakoniec v druhej polovici roka prenikne vyššie na nové maximum.

Zlato a striebro

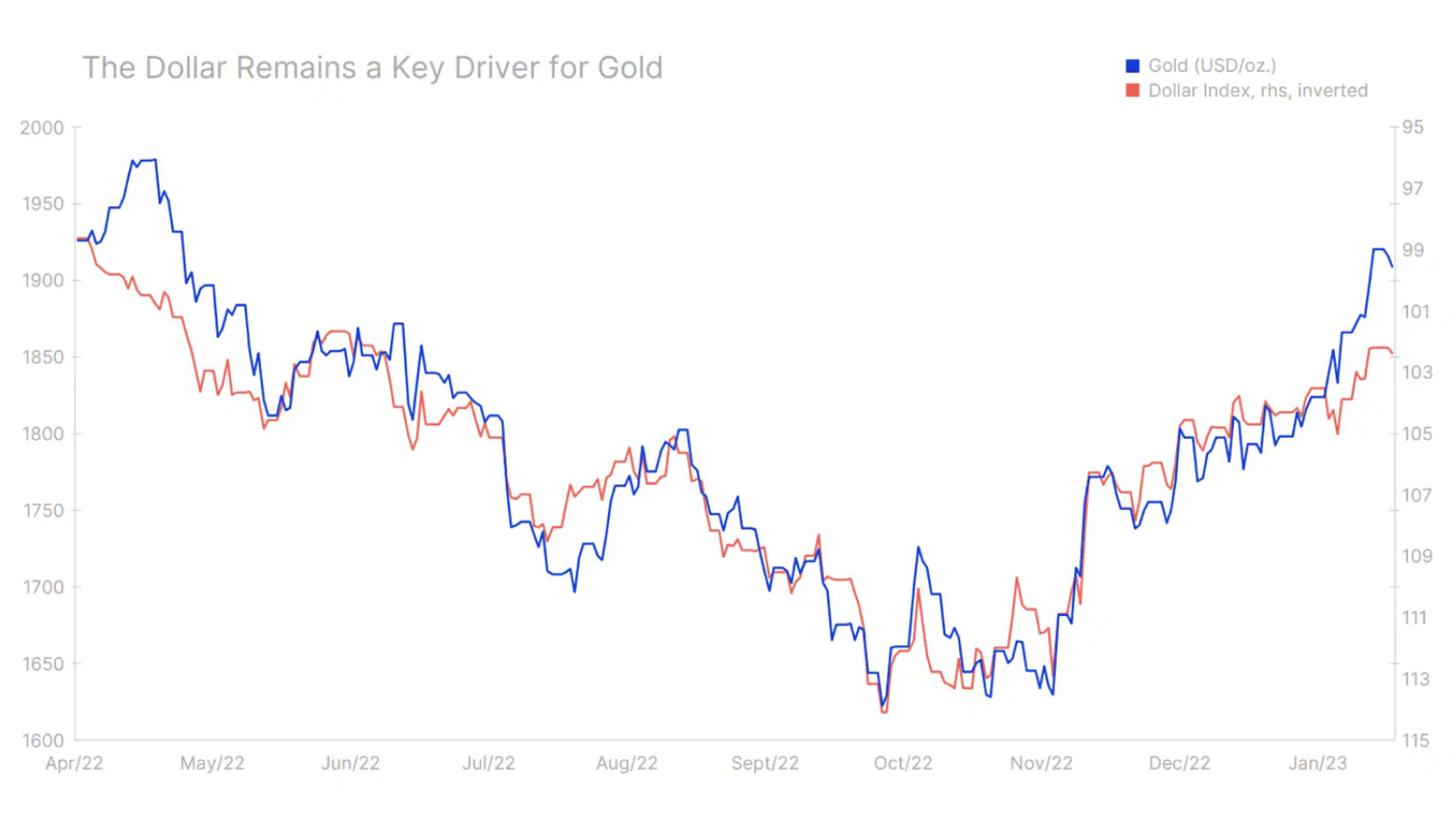

zlato sa vymanila z rozpätia na začiatok roku 2023 so silnými ziskami v dôsledku pozitívnej dynamiky prenesenej z decembra, keď sa dolár oslabil. Strieborná spočiatku sme sa snažili držať krok, ale vzhľadom na náš konštruktívny postoj k medi vidíme možnosť, že zlato do roka prekoná striebro, čo signalizuje obrat v roku 2022, pričom predchádzajúce prekážky, ako silnejší dolár a rastúce výnosy, sa zmenia na podporu.

Okrem toho očakávame pokračujúci silný dopyt zo strany centrálnych bánk poskytnúť mäkkú spodnú hranicu trhových cien. Zatiaľ čo opakovanie minuloročného rekordného nákupu 673 ton za prvé tri štvrťroky (zdroj: World Gold Council) je nepravdepodobné, táto aktivita by napriek tomu mohla na trhu nastaviť mäkkú spodnú hranicu, podobne ako limit, ktorý na trhu s ropou stanovil OPEC+ prostredníctvom aktívne riadenie zásobovania. Čiastočne je tento dopyt poháňaný niekoľkými centrálnymi bankami, ktoré sa snažia znížiť expozíciu voči doláru. Takáto „dedolarizácia“ a všeobecný apetít po zlate by mali byť ďalším solídnym rokom pre nákup zlata inštitucionálnym sektorom.

Okrem toho očakávame, že investičné prostredie priaznivejšie pre zlato vykompenzuje minuloročné zníženie držby fondov obchodovaných na burze o 120 ton, čo prispeje k novému rastu. Zatiaľ sa však, napriek silným ziskom od novembra, dopyt po fondoch obchodovaných na burze, zvyčajne obľúbených u dlhodobých investorov, ešte neobnovil a celková pozícia sa stále pohybuje okolo dvojročného minima. Dopyt po finančných prostriedkoch klesá, keďže investori nadobúdajú istotu, že centrálne banky splnia svoje sľuby, a v kontexte klesajúcej inflácie je teraz táto dôvera silná.

Veríme však, že inflácia sa po prudkom poklese v najbližších šiestich mesiacoch začne vracať na vyššie úrovne, a to najmä vďaka rastúcemu mzdovému tlaku a stimulačným opatreniam realizovaným v Číne, ktoré zvýšia dopyt a zvýšia ceny kľúčových komodít, napr. energie a kovov. Dovtedy zlato pravdepodobne strávi väčšinu 1. štvrťroka konsolidáciou v rozmedzí 800 1 – 950 2 USD, než konečne začne posilňovať na nové maximum nad 100 30 USD. Ak by sa takýto scenár naplnil, striebro by sa mohlo vrátiť na 2021 dolárov za uncu, čo je úroveň, ku ktorej sa krátko priblížilo začiatkom roka XNUMX.

Ropa

Podľa Medzinárodnej energetickej agentúry dopyt po ropa v roku 2023 sa zvýši o 1,9 milióna barelov denne na historické maximum. Hlavným argumentom pre toto posilnenie je silné oživenie v Číne, ktorá sa vzďaľuje od blokád a zameriava sa na ekonomický rast, poháňaný nielen zvýšenou pozemnou mobilitou, ale aj postpandemickým zvýšením spotreby leteckého paliva, ktoré sa môže konečne vyrovnať. nahromadený dopyt po cestovaní.

Ako to ovplyvní ceny do značnej miery závisí od schopnosti a ochoty výrobcov zvýšiť ponuku, aby uspokojili tento nárast dopytu. Očakávame, že v tomto smere bude existovať množstvo výziev, ktoré prispejú k zvýšeniu cien ropy neskôr v priebehu roka v dôsledku vyššieho dopytu v Číne, účinkov sankcií na ruskú ropu a palivové produkty a obmedzenej ochoty OPEC zvýšiť produkciu.

Leitmotív našej štvrťročnej prognózy, teda nefunkčný model, bol minulý rok veľmi citeľný a viditeľný v celej energetike. Snaha Ruska potlačiť suverénny národ a reakcia západného sveta na Putinovu agresiu zostáva skľučujúcou a stále nevyriešenou situáciou, ktorá naďalej narúša obvyklé toky a ceny kľúčových surovín, od priemyselných kovov a kľúčových plodín po plyn, palivové produkty a nad. všetko, ropa. Sankcie na ruskú ropu, ktoré EÚ a G7 uvalili v decembri minulého roka, vytvorili sériu nových úrovní cien ropy, kde rozdiely v kvalite a vzdialenosti od koncového užívateľa už nie sú jedinými faktormi ovplyvňujúcimi cenové rozdiely medzi rôznymi druhmi ropy. Dodávky ropy z Ruska po mori zostávajú nezmenené, no v najbližších mesiacoch budú čoraz viac ohrozené v súvislosti s februárovým uvalením embarga EÚ na palivové produkty.

To prinútilo Rusko akceptovať veľkú zľavu pri predaji ropy zákazníkom, ktorí sa nezúčastňujú na sankciách, najmä Číne a Indii. Sekundárnou reakciou na tieto udalosti bolo zvýšenie rafinérskych marží v Číne, krajine s potenciálom prevyšujúcim dopyt domáceho trhu. V závislosti od sily hospodárskeho oživenia Číny sa môže zvýšiť vývoz čínskych palivových produktov do zvyšku sveta. V kombinácii so Spojenými štátmi a Blízkym východom toky z vznikajúcej rafinérskej veľmoci pravdepodobne vyrovnajú výpadok v Európe spôsobený vylúčením dodávok z Ruska.

Trajektória cien ropy v prvom štvrťroku závisí predovšetkým od tempa oživenia dopytu v Číne. Podľa nášho názoru bude toto oživenie citeľnejšie v neskoršej časti roka ako v 80. štvrťroku, kde sa zvyčajne sezónne prejavuje oslabenie dopytu. Preto očakávame, že ropa Brent zostane v tomto štvrťroku blízko spodnej hranice svojho rozpätia, predovšetkým v regióne XNUMX USD, a neskôr v priebehu roka, keď sa riziká recesie začnú strácať, Čína naberie na sile a vplyv sankcií na Rusko sa zvýši. začnú sa zhmotňovať. pociťujú ešte výraznejšie, ceny pôjdu hore.

Zároveň sa OPEC stále viac darí získať kontrolu nad cenami, najmä vzhľadom na trhový podiel, ktorý kontroluje s členmi skupiny OPEC+. Vďaka ich činom sa im podarilo na trhu etablovať mäkké dno a otázkou zostáva, ako bude skupina reagovať na opätovný nárast dopytu. Do úvahy treba brať najmä frustráciu z krokov západných energetických spoločností a krokov vnímaných ako politické zasahovanie do globálnych tokov ropy, ako aj minuloročné rozhodnutie Bieleho domu uvoľniť ropu zo strategických zásob.

Celkovo predpokladáme, že to bude ďalší rok, v ktorom bude množstvo udalostí naďalej ovplyvňovať ponuku aj dopyt, čím sa zvýši riziko ďalšieho roka s vysokou volatilitou na trhu, čo môže niekedy viesť k zníženiu likvidity a následne k neprimerané vrcholy a prepady na trhu. Po relatívne slabom prvom štvrťroku, kde by sa cena ropy Brent mala väčšinou obchodovať okolo 80 USD, by následný nárast dopytu spojený s neistotou ponuky mal vrátiť cenu späť na 90 USD s možnosťou dočasného posilnenia nad 100 USD.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.