Drahé kovy získavajú napriek správe Fedu „vyššie sadzby na dlhšie“.

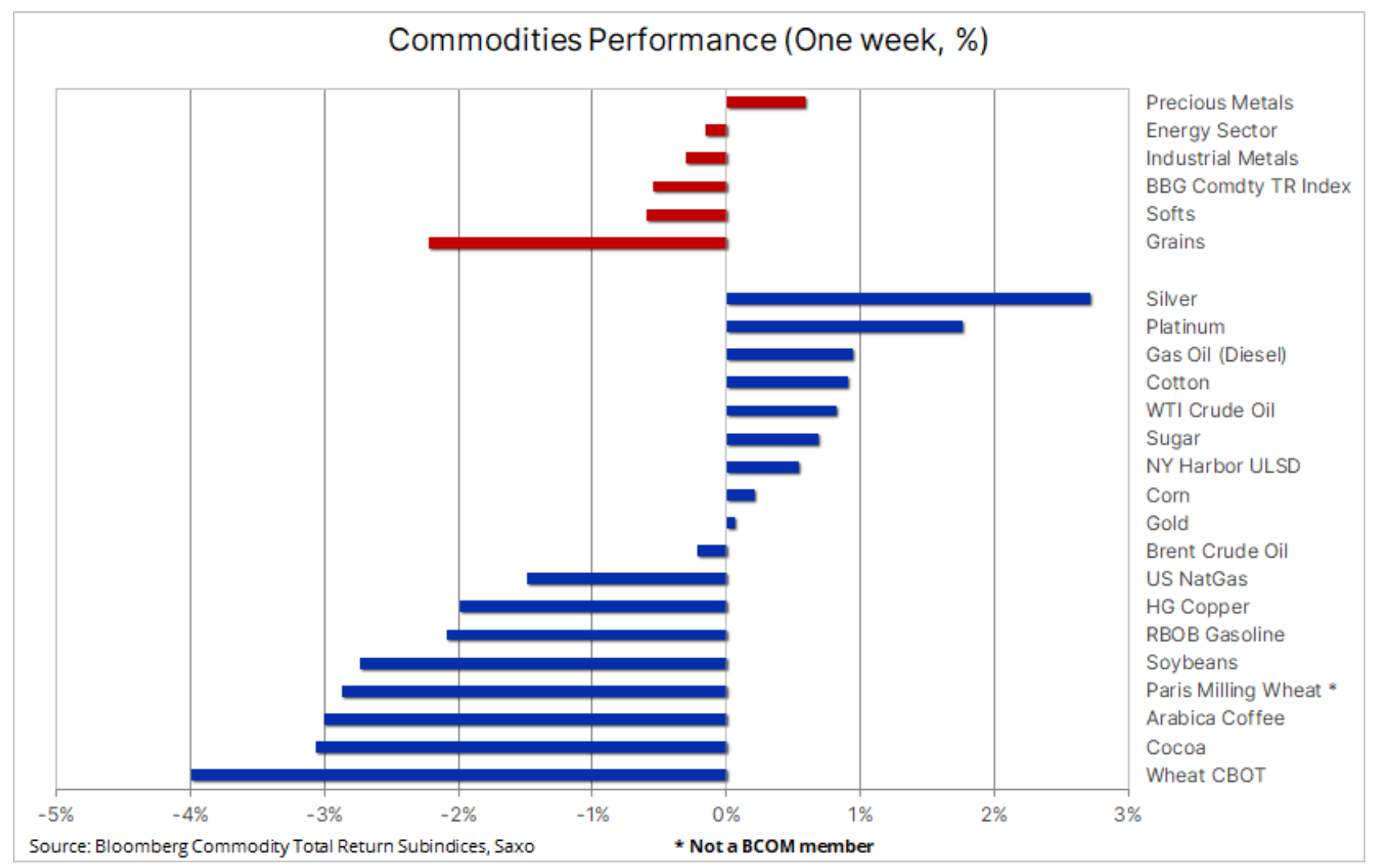

Komodity utrpeli minulý týždeň široký, ale relatívne mierny pokles v dôsledku jastrabieho vyhlásenia FOMC, ktoré zavážilo ochotu riskovať, a kombinovaného vplyvu dlho oneskorenej korekcie v energetickom sektore, pokračujúceho oslabenia neskorého zberu obilia. trhu na severnej pologuli a ďalšie zníženie cien priemyselných kovov. Drahé kovy na čele so striebrom patrili medzi prekvapivých víťazov v týždni, v ktorom výnosy dlhopisov prudko vzrástli a očakávania budúceho zníženia úrokových sadzieb sa znížili; Podľa nášho názoru je rozpad normálnych korelácií pravdepodobne spôsobený tým, že trh hľadá zabezpečenie proti situácii, v ktorej FOMC neposkytlo by mäkké (na rozdiel od tvrdého) pristátie alebo dokonca stagfláciu.

Takzvaný predpoveď bodkový graf pokiaľ ide o úrokové sadzby, stále počíta s možnosťou ešte jedného zvýšenia do konca roka, pričom prognóza zníženia sadzieb v rokoch 2024 a 2025 bola znížená o pol percentuálneho bodu. To signalizuje, že Fed predpokladá vyššie sadzby na dlhšie časové obdobie v očakávaní mäkkého pristátia, na rozdiel od tvrdého pristátia alebo stagflácie. Tieto projekcie mali negatívny vplyv na celkový apetít podstupovať riziko – index S&P 500 zaznamenal najväčší pokles akcií za šesť mesiacov, dolár posilnil voči košu hlavných mien na šesťmesačné maximum a výnosy na dvoj- a 2006-ročných Americké štátne dlhopisy dosiahli svoje maximá v roku 25. Zároveň obchodníci na trhu s krátkodobými úrokovými futures znížili počet znížení sadzieb o 2024 bázických bodov, ktoré očakávajú v prvej polovici roku XNUMX, na iba jedno z približne troch. očakávaný minulý mesiac.

Bloomberg Commodity Index, ktorý sleduje kôš 24 hlavných komoditných futures, klesol o menej ako 1 %, pričom straty vo väčšine sektorov čiastočne kompenzovali drahé kovy – výnimočne prekvapivý víťaz minulého týždňa, najmä vzhľadom na protivietor posilňujúceho dolára a zvýšenú ziskovosť. . Striebro sa umiestnilo na vrchole rebríčka, čo je ešte prekvapivejšie vzhľadom na to, že to bol ťažký týždeň pre priemyselné kovy, najmä pre meď, ktorá klesla na spodnú hranicu svojho dlhodobo stanoveného rozpätia v dôsledku rastúcich zásob a nedostatku dodatočných stimulov zo strany Číny. .

Nárast cien komodít sťažuje znižovanie inflácie

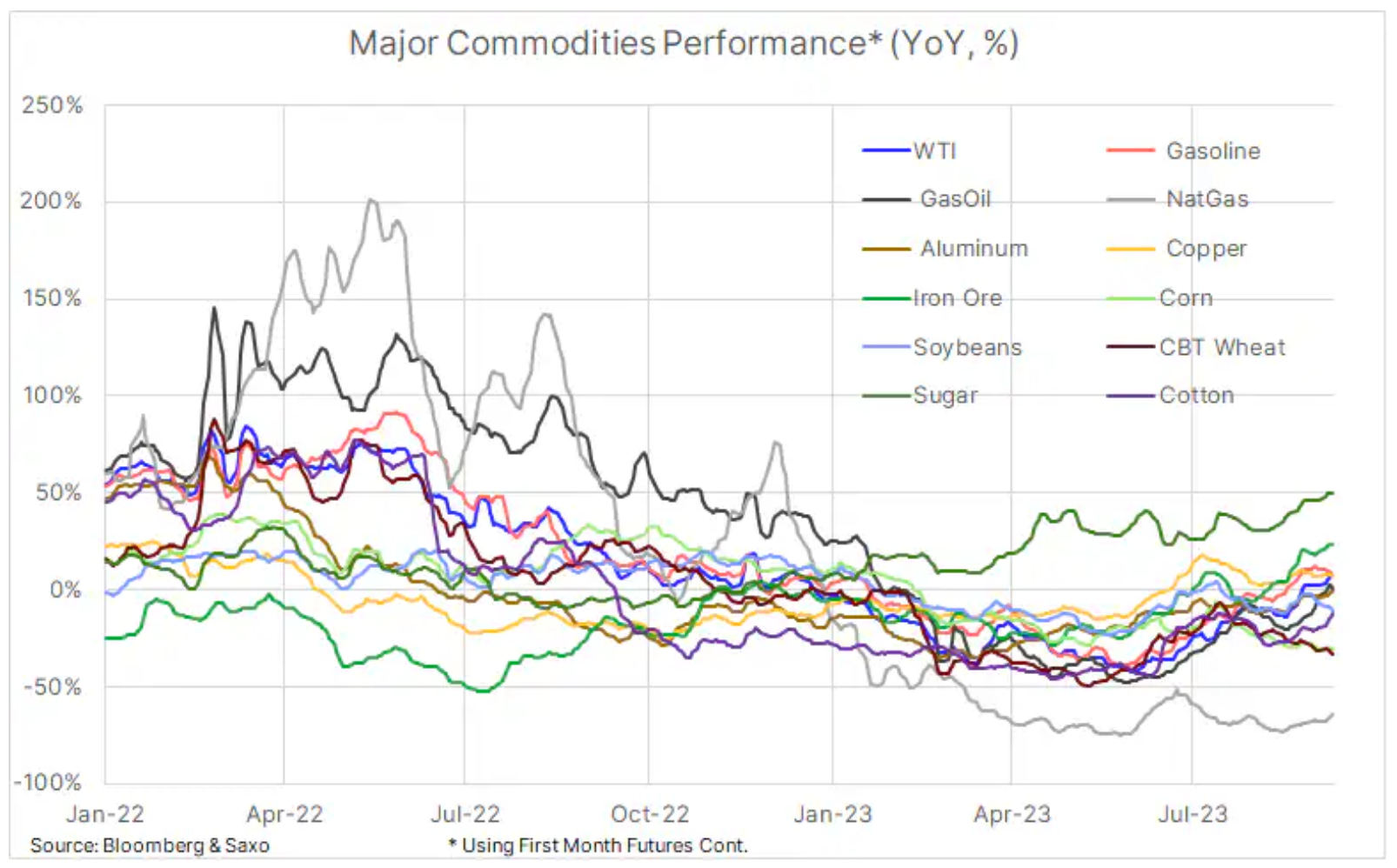

Komoditný index Bloomberg po dosiahnutí rekordného maxima v júni minulého roka utrpel celoročný pokles o 28 %, ktorý sa skončil 31. mája, keďže k zlepšeniu situácie prispeli rastúce ceny ropy a pohonných hmôt. Počas tohto obdobia klesajúce ceny komodít podporovali snahy centrálnych bánk dostať infláciu pod kontrolu. Minulý mesiac však pokračujúci rozmach v energetickom sektore – s výnimkou zemného plynu – znamenal, že čoraz viac komodít prispieva k obavám z inflácie, čo potenciálne podporuje vyhliadky na pretrvávajúcu infláciu.

Drahé kovy sú prekvapivým víťazom uprostred potenciálne neopodstatneného optimizmu FOMC

V našom posledný analýza trh so zlatom, zverejnenom po reakcii trhu na „vyššie sadzby FOMC na dlhšie obdobie“, sme diskutovali o tom, prečo sa drahým kovom podarilo posilniť napriek mnohým protivetrom, vrátane rastúcich oportunitných nákladov na vlastníctvo neúročenej investície, ako je žltá kov.

Dospeli sme k záveru, že rozpad normálnych korelácií je pravdepodobne spôsobený tým, že trh hľadá zaistenie proti FOMC, ktoré nedokáže poskytnúť mäkké (na rozdiel od tvrdého) pristátie alebo dokonca stagfláciu. V nedávno publikovanom článku v Wall Street Journal s názvom „Prečo môže byť mäkké pristátie klamlivé“ (“Prečo môže byť mäkké pristátie nepolapiteľné") Nick Timiraos, reportér známy získavaním spoľahlivých informácií z Fedu, zdôrazňuje, že takmer každé tvrdé pristátie sa spočiatku javí ako mäkké. Upozorňuje tiež na štyri faktory, ktoré v súčasnosti bránia implementácii scenára mäkkého pristátia:

- Fed drží sadzby príliš vysoké príliš dlho

- Prehriata ekonomika

- Nárast cien ropy

- Rozkol na finančnom trhu

- O riziku stagflácie či tvrdého pristátia hovoril aj bývalý minister financií Summers, ktorý v jednom zo svojich rozhovorov povedal, že politici Federálneho rezervného systému sú príliš optimistickí, pokiaľ ide o najnovšie ekonomické prognózy, pričom varoval, že existuje riziko, že budú prekvapení rýchlejší rast inflácie a slabší ekonomický rast, než sa v súčasnosti očakáva. Strategický tím Saxo súhlasí s týmto hodnotením rizika, ako sme zdôraznili v niekoľkých nedávnych článkoch články a vysvetlili sme si v podcast.

- Súčasný dopyt nielen po zlate, ale aj po striebre a platine, ako zaistení proti zlyhaniu mäkkého pristátia v najbližších mesiacoch, bude pravdepodobne pokračovať, keďže ekonomické vyhliadky pre Spojené štáty vyzerajú čoraz problematickejšie. S ohľadom na to trpezlivo udržiavame konštruktívny pohľad na vyššie uvedené kovy a predpovedáme, že zlato nakoniec dosiahne nový rekord. Načasovanie nového rastového impulzu však zostane vo veľkej miere závislé od ekonomických údajov USA, keďže čakáme, kým FOMC prejde od zvyšovania sadzieb k znižovaniu sadzieb; dovtedy, rovnako ako minulý štvrťrok, pravdepodobne uvidíme na trhu ďalšiu chaotickú aktivitu obchodníkov.

zatiaľ čo zlato zostáva v zužujúcom sa rozpätí, momentálne medzi 1 900 a 1 950 dolármi, striebro sa minulý týždeň objavilo ako prekvapivý víťaz a získalo takmer 3 % napriek protivetru z nižších cien priemyselných kovov. Nižšie uvedený graf ukazuje silnú podporu v podobe troch významných miním od septembra minulého roka, ku ktorým sa nedávno pridali tri denné minimá v oblasti 22,30 USD. Existuje aj relatívna sila striebra v porovnaní so zlatom, pričom pomer XAU/XAG klesol na 81,3 po vytvorení dvojitého vrcholu na 85,30 začiatkom tohto mesiaca.

Korekcia cien ropy pozastavená z dôvodu zákazu vývozu z Ruska

Začínajúca a dlho očakávaná korekcia na trhu s ropou tento týždeň nedosiahla svoj plný potenciál po tom, čo Rusko zaviedlo dočasný zákaz vývozu nafty a benzínu; toto rozhodnutie bolo spôsobené pokračujúcim vysokým domácim dopytom po motorovej nafte zo strany ozbrojených síl, ako aj poľnohospodárstva, keďže tempo zberu sa zrýchľovalo. Po tejto správe prudko vzrástli ceny termínovaných obchodov na naftu na burze ICE a ťahali sa so sebou ropa, potom sa tempo rastu spomalilo, keď sa ukázalo, že zákaz bude trvať len niekoľko týždňov. Rusko nemá ako skladovať nadbytočnú produkciu paliva a predĺžený zákaz by mohol prinútiť rafinérie k obmedzeniu operácií, čím by sa znížil dopyt po surovej rope, čo by si mohlo vynútiť extrémne nepravdepodobné zníženie produkcie ropy.

Medzitým rozhodnutie Saudskej Arábie a Ruska predĺžiť súčasné dobrovoľné obmedzenia ťažby a vývozu do konca roka naďalej podporuje trh s ropou, aspoň krátkodobo. Vyhliadka na veľký deficit pred koncom roka vykompenzuje obavy o ekonomický rast, najmä ak Fed nedokáže zabezpečiť hladké pristátie, čo núti trh preorientovať sa na dopyt, a preto potenciálne uvoľňuje svoje dlhé pozície hedžovými fondmi, ktoré zvýšili svoju spoločnú čistú dlhú pozíciu v Brent a WTI o 12 % za dva týždne končiace 35. septembrom na 527 miliónov barelov , čo je najväčšia expozícia a najsilnejšia viera v zvýšenie cien od marca 2022.

Najrozsiahlejšia je v súčasnosti špekulatívna dlhá pozícia vo futures kontraktoch WTI ako dôsledok šiesteho po sebe idúceho týždenného poklesu v Cushing – najväčšom svetovom skladovacom centre a mieste realizácie futures kontraktov WTI. Od júna klesla ropa Cushing o 47 % na 22,9 milióna barelov, čo je najnižšia sezónna úroveň od roku 2018. Jedným zo spôsobov, ako skontrolovať, či pozícia nie je príliš jednostranná, je pozrieť sa na pomer dlhých a krátkych pozícií: za posledný mesiac zvýšil z 3,5 dlhej pozície na jednu krátku na 14,6, čo je pätnásťmesačné maximum. Táto extrémna divergencia nie je problémom na býčom trhu, ale keď dôjde k obratu, predajcovia s dlhou životnosťou môžu mať problém nájsť kupcov na trhu.

Naďalej monitorujeme rafinérske marže pre benzín a najmä naftu, pretože poskytujú prehľad o sile dopytu a načasovaní potenciálneho zníženia dopytu po surovej rope v dôsledku údržby rafinérie.

Odmietnutie úrovne 93,75 USD pre surovú ropu WTI, čo je dvojitý vrchol z októbra a novembra minulého roka, spustilo dlho očakávanú korekciu, a hoci zákaz vývozu ruských palív umožnil spomalenie cien, riziko poklesu v tejto fáze zdá sa obmedzený na 38,2% retracement z poslednej rally línie (pozri graf) na 87,60 USD; v prípade ropy Brent je táto úroveň podobná a predstavuje 90,60 USD.

Meď

Meď kótovaná na londýnskej burze kovov klesla na májové minimum 8 070 USD, kým sa nenašli kupci, keďže vplyv jastrabieho rozhodnutia Fedu na trhy závisel od rastu a dopytu. HG medi kótovaná v New Yorku si zároveň dokázala nájsť podporu pred augustovým minimom na úrovni 3,627 50 USD, po ktorom sa odrazila. V posledných týždňoch sa trh zameral na čínsku ekonomiku a kroky Pekingu na podporu realitného a menového sektora. Jastrabie posolstvo, ktoré FED tento týždeň doručil, však vyústilo do výpredaja tohto kovu, ktorého burzami sledované zásoby už v rámci prehlbovania vzrástli o XNUMX %. Contango, čo indikuje aktuálny pretlak. Celkovo sa však meď za posledné tri mesiace udržala v relatívne úzkych intervaloch, a hoci krátkodobý výhľad zostáva trochu problematický, nemení to náš konštruktívny dlhodobý pohľad na meď a iné zelené kovy.

Pšenica

Ceny pšenice v Paríži a Chicagu zostávajú pod tlakom – tak na úrodu, ako aj na konkurencieschopnosť s Ruskom, kde druhá bohatá úroda bude pravdepodobne aj naďalej zaťažovať ceny. Keď sa sezóna zberu na severnej pologuli chýli ku koncu a sú k dispozícii konečné výsledky, investori obrátia svoje oči na južnú pologuľu, najmä na Austráliu, kde klimatické modely naďalej poukazujú na teplejšie a suchšie podmienky pre väčšinu krajiny počas nasledujúcich troch rokov. mesiace.. Austrálsky meteorologický úrad nedávno informoval o výskyte fenoménu počasia El Niño, ktorý by mohol mať za následok pokles o 36 % v porovnaní s minuloročnou rekordnou úrodou. Kontrakt pšenice CBOT sa obchoduje v blízkosti oblasti podpory okolo 5,65 USD za bušel; Na podporu cien je potenciálne nevyhnutné oslabenie dolára.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Zanechať odpoveď