Bolestivá prechodná fáza – krok do tmy

Kniha z roku 2017 od Andrewa Lo "Adaptívne trhy" („Adaptívne trhy“) sú presvedčivým argumentom proti hypotéze dominantného efektívneho trhu, pretože si požičiava kľúčové pojmy z biológie na vysvetlenie toho, čo vidíme na finančných trhoch a vo všeobecnosti v našom ekonomickom systéme. V prírode sú niektoré druhy prispôsobivejšie svojmu prostrediu, takže majú vyššiu mieru prežitia, získavajú viac zdrojov a v dôsledku toho sa úspešnejšie rozmnožujú. Tieto zvieratá sú lepšie prispôsobené na prežitie, ale niekedy – v dôsledku náhodnej mutácie alebo vonkajších zmien v prostredí – sa stávajú úspešnejšie iné druhy. Premeny prostredia môžu byť brutálne a presahovať vzťahy medzi príčinami a následkami bežne známymi vo fyzike, napríklad keď sa voda zmení na ľad alebo paru a naše chaotické ľudské spoločnosti sa stanú extrémne nepredvídateľnými.

V ére globalizácie v rokoch 1980-2020 sa zdalo, že medzinárodné spoločnosti sú najlepšie prispôsobené podmienkam. V neskorej fáze informačného veku boli softvérové spoločnosti najvhodnejšie, pretože vo fyzickom svete existovalo menej obmedzení. Globalizácia spojená s lacným plynom z Ruska ich urobila obzvlášť dobre prispôsobenými na prežitie Niemcy. Vďaka nízkym úrokovým sadzbám sa spoločnosti tohto typu veľmi dobre hodili na podmienky rizikový kapitál, súkromný kapitál a subjekty zo sektora nehnuteľností. V roku 2022 sme boli svedkami situácie, keď najlepšie prispôsobené modely a aktéri v našej ekonomike vstúpili do tmy, keď svet vstúpil do prechodnej fázy. Skončila sa globalizácia, ako ju poznáme od roku 1980. Je ťažké predpovedať, čo nájdeme po skončení tohto prechodu, ale naša pracovná koncepcia je taká, že to, čo bolo dobre prispôsobené počas obdobia globalizácie, bude menej prispôsobené v r. svet formovaný geopolitikou a procesom prechodu k bipolárnemu svetu založenému na dvoch rôznych hodnotových systémoch. Inými slovami, všetky modely, ktoré doteraz fungovali veľmi dobre, v budúcnosti zlyhajú.

Tento výhľad akciového trhu je venovaný týmto nefunkčným modelom a pokrýva päť hlavných dôsledkov:

- Vyššia štrukturálna inflácia, pretože „geopolitická vojna“ je inflačná

- Nižšie podnikové marže, keď sa pracovníci bránia a dane stúpajú v dôsledku novej dominancie fiškálnej nad menovou politikou

- Fyzický majetok prekoná výkonnosť nehmotného a finančného majetku

- Sebestačnosť pomôže optimalizovať dodávateľské reťazce a vytvorí víťazov a porazených na rozvíjajúcich sa trhoch

- Nižšie reálne miery rastu a väčšia makroekonomická neistota

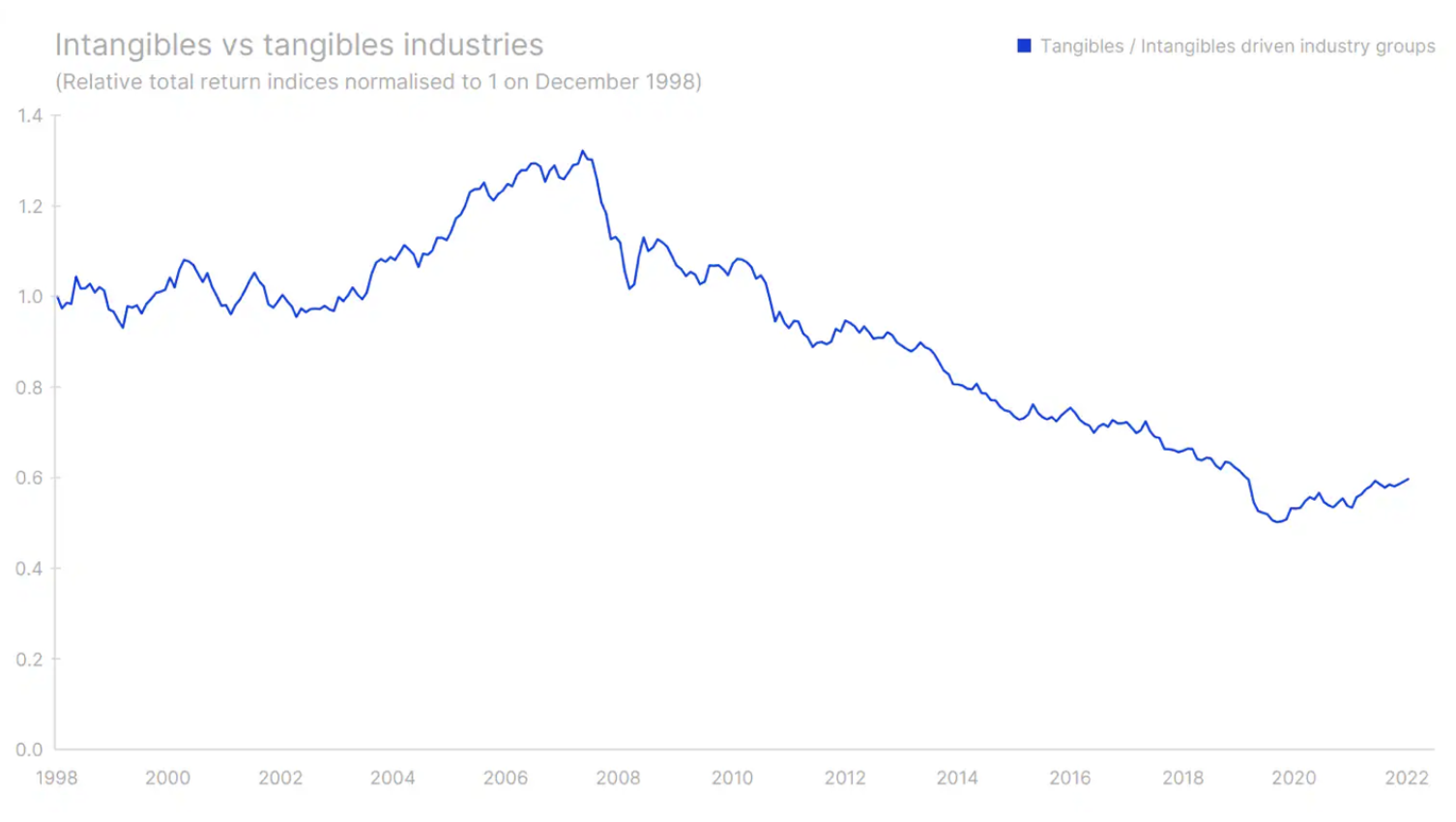

Fyzický svet je späť – a s ranou

Proces digitalizácie sa začal začiatkom 90. rokov minulého storočia a jednou z prvých kľúčových udalostí v tomto smere bolo založenie spoločnosti Amazonka v roku 1994. Digitalizácia však začala na kapitálových trhoch dominovať až po svetovej finančnej kríze. Spolu s ďalšími spoločnosťami, kde boli lídrami Práva duševného vlastníctva i nehmotný majetokako sú sieťové efekty, značky a patenty atď., spoločnosti založené na nich dosahovali oveľa lepšie výsledky ako spoločnosti založené na fixných aktívach, ako sú stroje, hodnota kolaterálu alebo budovy. Obdobie prosperita vo svete nehmotného majetku začala okolo apríla 2008 a trvala do októbra 2020, teda do mesiaca pred správami o vývoji mRNA vakcín proti Covid-19. Vakcíny všetko zmenili.

Umožnili tak ekonomike reštartovať sa rýchlejšie, ako sa očakávalo. V dôsledku toho sa skrátilo obdobie implementácie fiškálnych a monetárnych stimulov, ktoré mali chrániť spoločnosť pred základným scenárom, v ktorom by vývoj vakcíny trval približne štyri roky. Rýchlejšie obnovenie ekonomickej aktivity, ako sa očakávalo, vo veľkej miere zarezonovalo v globálnej ekonomike, čo spôsobilo prekážky vo fyzickom svete, keďže ľudia vo veľkej miere zvýšili svoje bohatstvo a príjmy a nakoniec ich mohli minúť mimo digitálneho sveta. Tento druh uvoľnenia dopytu vo fyzickom svete bol porovnateľný so stimulom realizovaným po druhej svetovej vojne, keď prebehla rekonštrukcia Európy a inflácia sa prirodzene rozbehla. Ceny komodít prudko vzrástli a vstúpili do toho, čo by sa mohlo stať koncom tohto desaťročia surovinový supercyklus. Odvetvia fixných aktív prekonávajú svet nehmotných aktív už tretí rok po sebe. Tento trend je podľa nás len na začiatku.

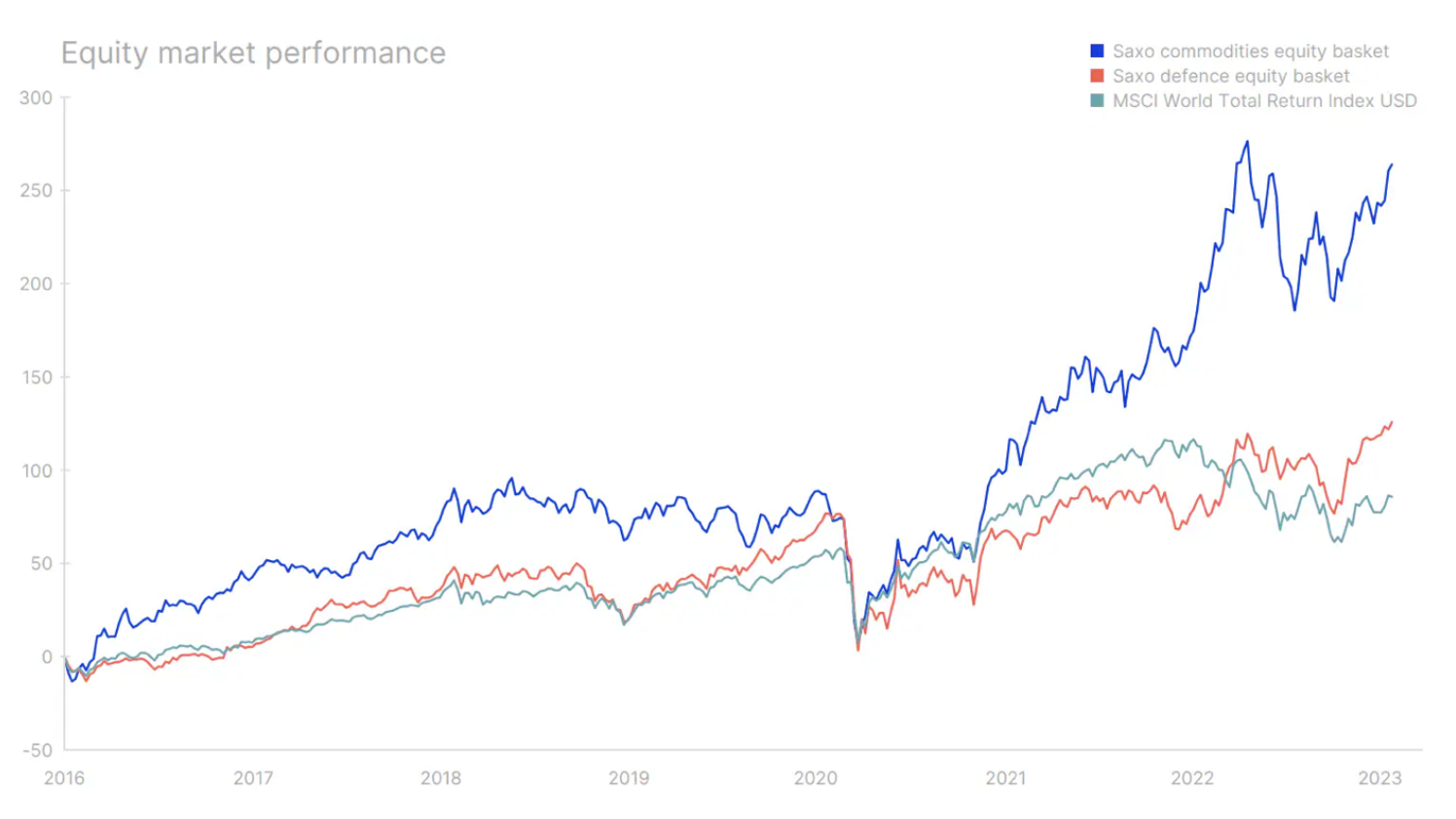

V minulom roku sa darilo dvom segmentom fyzického sveta. Komoditné spoločnosti (poľnohospodárske, energetické a ťažobné) a obranného priemyslu boli jediné, ktoré vykazovali pozitívne trendy. Oba tieto segmenty sa zdajú byť vhodnejšie ako digitálne spoločnosti pre svet, v ktorom prebieha „vojna“ o rôzne hodnotové systémy a kde USA a Európa pretekajú s časom, aby investovali do bezpečnosti dodávok, infraštruktúry a obrany, čím sa menia globálne dodávateľské reťazce. a okrem toho presunú svoje ekonomiky na zdroje energie z nefosílnych palív. Rozmach spoločností založených na nehmotných aktívach, ktoré investorom ponúkajú fantastické výnosy, znížil množstvo kapitálu dostupného fyzickému svetu, čím položil základy súčasnej transformácie. O skutočné turbodúchadlo sa však postarala až pandémia a následná vojna na Ukrajine.

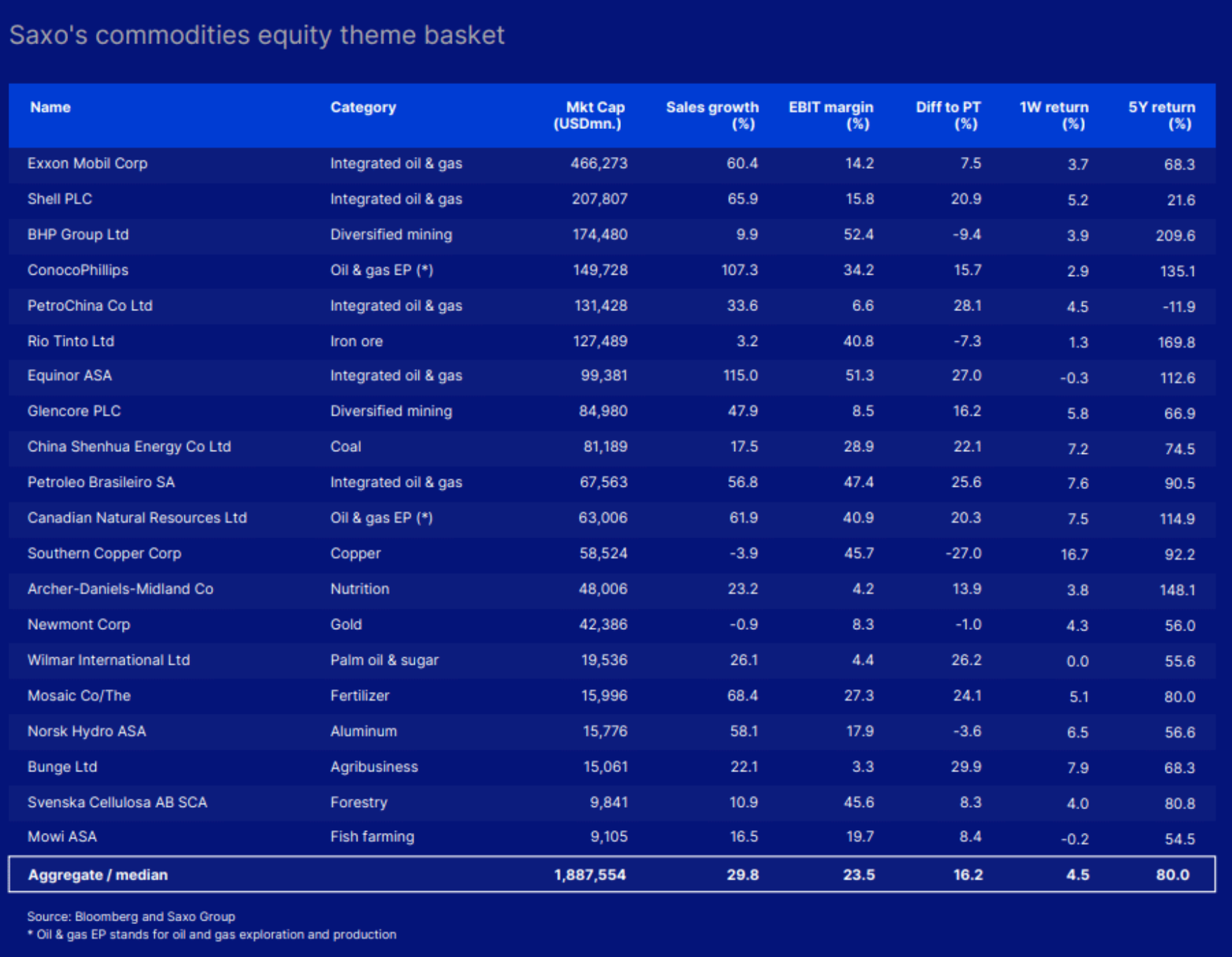

V rámci nášho celkovo pozitívneho výhľadu pre komoditné trhy vynikajú spoločnosti ťažiace meď a lítium obzvlášť konštruktívne vďaka zelenému prechodu a obrovskému politickému kapitálu investovanému do jeho implementácie. Mnohí odborníci tvrdia, že ceny komodít sa už výrazne zvýšili, čím je pomer rizika a výnosov nepriaznivý. Ak sme skutočne vstúpili do desaťročného supercyklu, ceny komodít zostanú vysoké ďalších osem rokov a v predchádzajúcich supercykloch komodít sa spotové ceny zvýšili o 20 % ročne. Nové geopolitické prostredie bude znamenať obrovskú vzpruhu pre európsky obranný priemysel, ktorý by mal v nasledujúcom obchodnom cykle zaznamenať dvojciferný rast, okolo 20 % ročne, keďže starý kontinent zdvojnásobuje svoje výdavky na obranu ako percento HDP.

Vždy však existujú výnimky z pravidla. Vzhľadom na intenzívnu „vojnu“ o počítačové mikroprocesory Američan ako výsledok Zákon o CHIPS Od roku 2022 očakávame výrazný investičný boom, rast a daňové stimuly, ktoré v nasledujúcom desaťročí pomôžu zvýšiť zisky amerických a európskych výrobcov polovodičov. Zatiaľ čo polovodiče sú do určitej miery veľmi späté s fyzickým svetom, ocenenie akcií polovodičov naznačuje, že toto odvetvie je poháňané silnými nehmotnými aktívami, ako sú patenty.

Vo svete formovanom geopolitickými prevratmi, kde sa „vojna“ vedie v mnohých iných dimenziách ako staromódna kinetická vojna, sú digitálne systémy zraniteľné. Spoločnosti a vlády preto budú venovať značné zdroje na ochranu digitálnych aktív, čo vytvorí dlhú cestu rastu pre spoločnosti v tomto odvetví. kyber ochrana.

USA vs. Európa, rozvíjajúce sa trhy a top caps?

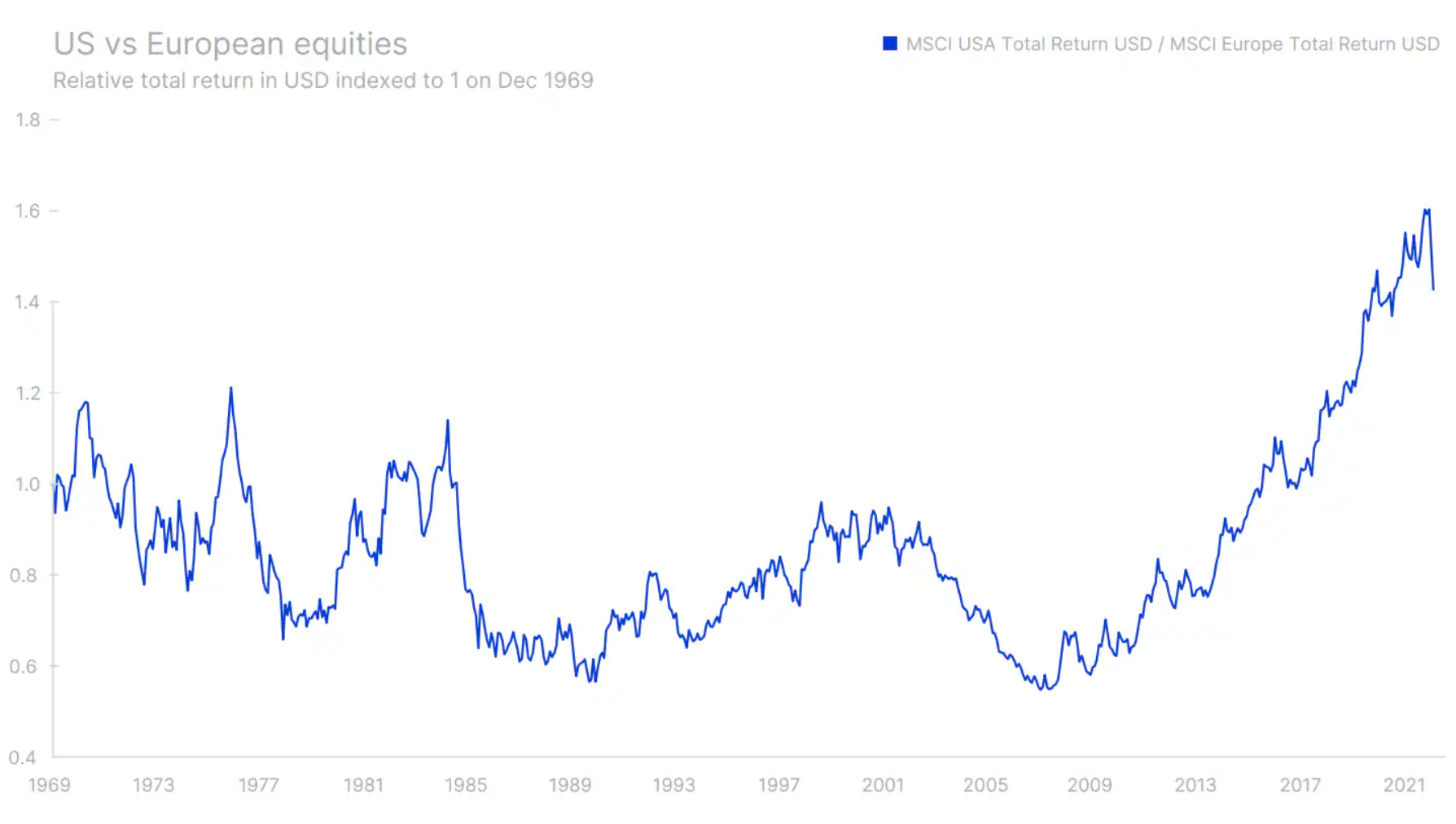

Dobre prispôsobený na prežitie technologického sektora v neskorej fáze globalizácie v spojení s nízkymi úrokovými sadzbami, americký technologický sektor meraný indexom Nasdaq Composite ľahko prekonal všetkých ostatných. To viedlo k alfa nárastu amerických akcií v porovnaní s európskymi, pričom tie európske od krízy eurozóny zaostávali. Európa v podstate prehrala boj o dominanciu v digitálnom svete so Spojenými štátmi. S postupujúcou deglobalizáciou, vojnou na Ukrajine, ktorá znásobuje energetickú krízu, a globálnym dopytom po fyzických aktívach bude Európa z tohto posunu profitovať. Na európskych kapitálových trhoch je oveľa viac spoločností, ktoré budú môcť v tomto novom prostredí prosperovať. Ide o napr technológie zelenej energie, ťažobný priemysel, automatizácia, robotika i pokročilé priemyselné komponenty.

Európske krajiny – vrátane fiškálne konzervatívneho Nemecka – budú tiež nútené dosiahnuť deficit v dôsledku rastúcich výdavkov na infraštruktúru a obranu, čo by sa v tomto desaťročí mohlo premietnuť do výrazného rastu. Pokiaľ ide o výkonnosť akcií z hľadiska celkovej návratnosti denominovanej v USD, európske akcie v rokoch 1969 až 2008 skutočne prekonali americké akcie, pričom počas tohto obdobia sa vyskytlo niekoľko dlhších cyklov. Od polovice roku 2008 do októbra 2022 však americké akcie prekonali európske akcie. Bolo to spôsobené pokrokom digitalizácie prispievajúcim k rozvoju sektorov založených na nehmotnom majetku – a túto súťaž vyhrali Spojené štáty americké. Zatiaľ čo odvetvia založené na aktívach začínajú prekonávať nehmotné odvetvia, európske akcie donedávna zaostávali. Ak sa ukáže, že nové geopolitické prostredie bude v súlade s našimi očakávaniami, európske akcie sa vrátia do hry. Keďže americký dolár je voči euru historicky silný, menová strana by mohla poskytnúť silnú podporu, ak by americká mena oslabila v dôsledku štrukturálne vyššej inflácie v porovnaní s Európou. Pokiaľ ide o ocenenie akcií, Európa vykazuje výhodu ako dvanásť mesiacov pomer C/Z je 11,9 v porovnaní so 17,7 pre americké akcie. Takúto zľavu v ocenení investori určite neprehliadnu a po tom, čo si Európa zabezpečí dodávky energií a po skončení vojny na Ukrajine, začne prílev investorov. Napokon, keďže Čína znovu otvára svoju ekonomiku svetu a začína fiškálnu expanziu v štýle roku 2008, Európa, najväčší obchodný partner Číny, z toho môže len profitovať. Európske akcie možno považovať za dobrý prechodný spôsob, ako ísť dlho v kontexte Číny a jej fiškálnej expanzie.

Na úrovni krajín sa podmienkam najlepšie prispôsobili typicky vyvážajúce krajiny ako Nemecko, Južná Kórea, Taiwan a najmä Čína. V novom geopolitickom prostredí sa táto situácia pravdepodobne zmení. V Ázii sa zdá, že víťazmi sú India, Vietnam a Indonézia. A bližšie k strednej Európe - Východná Európa a niektoré severoafrické krajiny môžu vyhrať premiestnením výroby tam, zatiaľ čo Subsaharská Afrika zažije investičný boom v dôsledku energetického a materiálneho hladu Európy po vylúčení ruských dodávok. Keď sa priblížime ku geografickej blízkosti Spojených štátov, Mexiko bude ťažiť z výroby a krajiny Južnej Ameriky budú ťažiť zo supercyklu zdrojov.

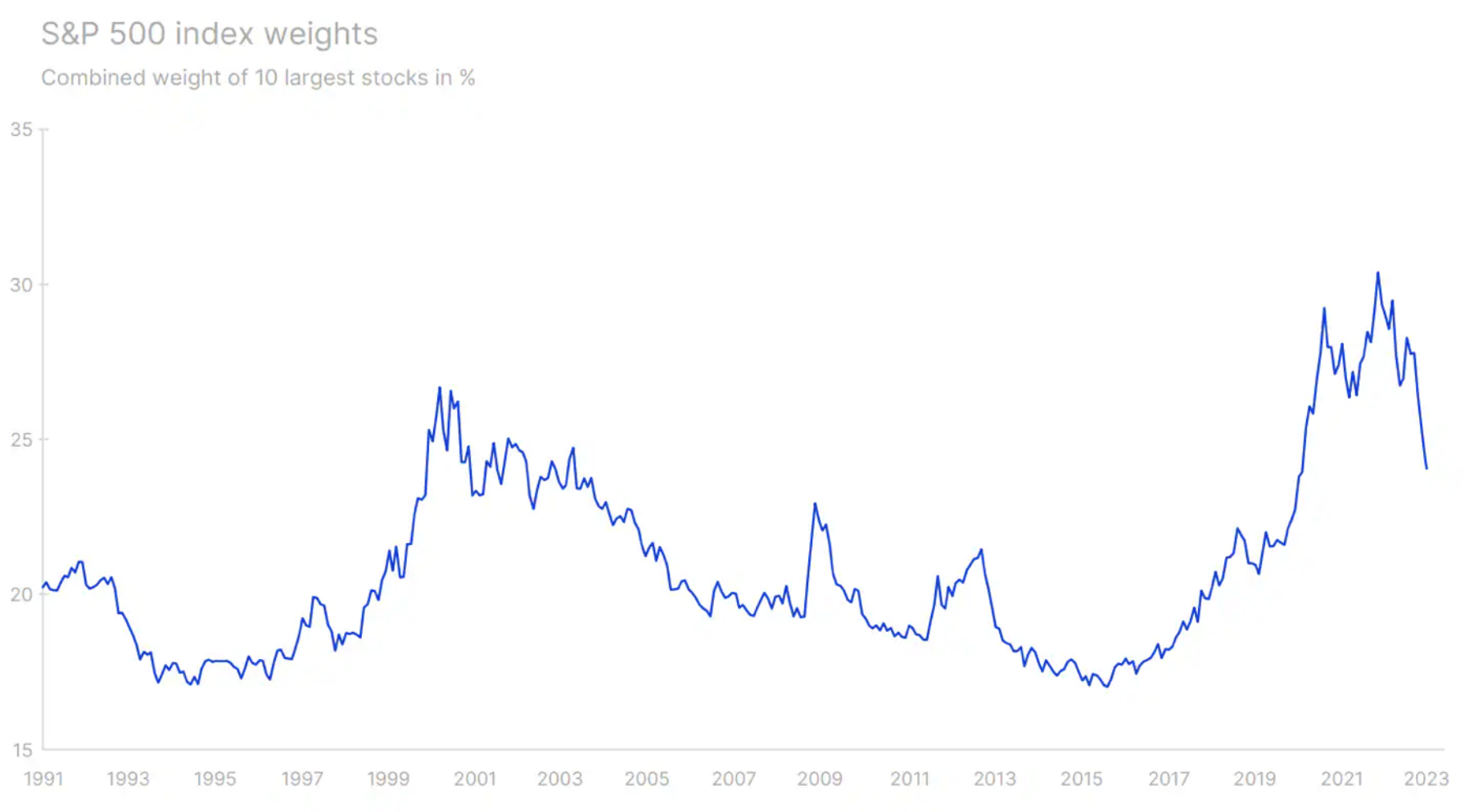

Politiky deglobalizácie a sebazáchovy sťažia život aj spoločnostiam s najväčšou kapitalizáciou. Ich spoločná trhová hodnota vyvrcholila na vrchole pandémie a vytvorila nový rekord koncentrácie trhovej hodnoty, ktorý bol naposledy zaznamenaný v 70. rokoch XNUMX. storočia. Keďže sa to obracia, nový systém nebude uprednostňovať také veľké spoločnosti a subjekty, ale skôr menšie spoločnosti pôsobiace v špecializovaných odvetviach, dodávajúcich produkty na budovanie fyzického sveta na domáci trh.

Kvalita a vysoká marža sú menej citlivé na mzdovú infláciu

Posledných 10 rokov sa zapíše do anál mimoriadnej menovej politiky po Veľkej finančnej kríze a kríze eurozóny o dva roky neskôr. Zníženie nákladov na kapitál pravdepodobne znížilo hranicu návratnosti investovaného kapitálu (návratnosť investovaného kapitálu,ROIC)a prostredie nízkych úrokových sadzieb znížilo náklady pre najviac zadlžené podniky. Nízke úrokové sadzby tiež časom prispeli k výraznému riskovaniu a deformácii hodnoty, najmä v tomto odvetví rizikový kapitál, v ktorom sa nový model krásne snúbil s digitalizáciou a sieťovými efektmi. Financovanie stratových spoločností na zabezpečenie vedúceho postavenia na trhu už nebolo problémom, keďže nízke úrokové sadzby umožňovali prúdenie kapitálu do projektov podnik mimoriadne vysokým rizikom.

Takáto dynamika vytvorila skutočný les technologických startupov a preplňovala biotechnologický priemysel, ktorý bol nečinný od bubliny internetových spoločností. Jedným z najikonickejších príkladov tohto fenoménu je Uber – podľa TechCrunch s 32 kolami financovania v hodnote približne 25 miliárd dolárov za 13 rokov od založenia spoločnosti. Uber má stále negatívnu ROIC napriek príjmom 29 miliárd dolárov. WeWork a celé portfólio technologických startupov financovaných SoftBank bolo ďalším vzorom v tejto ére. V súčasnom súbore inflácie a úrokových sadzieb je tento model rozbitý. Spoločnosti, ktoré sú najvhodnejšie pre vyššie úrokové sadzby, zmeny miezd a vysokú infláciu, sú tie s vysokou návratnosťou investícií alebo vysokými prevádzkovými maržami v kombinácii s menej predraženým ocenením akcií. Spoločnosti s nízkymi maržami, vysokou finančnou pákou a nízkou ziskovosťou sú najmenej prispôsobené novým podmienkam.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

![Prejsť na hlavný obsahPreskočiť na panel s nástrojmi O WordPress Forex Club 81 Aktualizácia WordPress, 5 aktualizácií pluginov, 2 aktualizácie tém Vytvoriť zobrazenie SEO príspevok Dobré hodnotenie SEO Kontaktný formulár 7 Štýl Disqus Insights Formuláre Odstrániť vyrovnávaciu pamäť UpdraftPlus Dobrý deň, Paweł Mosionek Možnosti obrazovky odhláseniaPomoc WordPress 6.1.1 je teraz k dispozícii ! Teraz aktualizovať. Upraviť príspevok Pridať nový Prosím, nastavte analýzu webových stránok, aby ste videli štatistiky publika MonsterInsights, analytický doplnok WordPress, vám pomôže prepojiť váš web so službou Google Analytics, aby ste videli, ako ľudia nachádzajú a používajú váš web. Viac ako 3 milióny vlastníkov webových stránok používa MonsterInsights na zobrazenie štatistík, na ktorých záleží, a na rast ich podnikania. Pripojte MonsterInsights a nastavte analytiku webových stránok Zistite viac Aktualizovaný koncept príspevku. Zobraziť záznam Skryť správu. Pridať názov Index MOVE - Index strachu z trhu dlhopisov slová: 12 Autor poslednej úpravy je Paweł Mosionek, bola vykonaná 1207 o 2023:02 Posunúť hore Posunúť nadol Prepnúť panel: MonsterInsights Posunúť nahor Posunúť nadol Prepínací panel: Ukážka zverejnenia (otvorí sa na novej karte) Stav: Náčrt Upraviť Stav Upraviť Viditeľnosť: Verejné Upraviť Upraviť Viditeľnosť Verzia: 13 Prehľadávať Prehliadať verzie Plán na: 09. februára 51 o 3:15 Upraviť Upraviť dátum a čas Čitateľnosť: Dobré SEO: Dobré Presunúť do koša Presunúť nahorPresunúť nadol Panel prepínania: Sada odporúčaných obrázkov Presunúť nahorPresunúť nadol Panel prepínania: Kategórie Všetky kategórie Najpoužívanejšie Začiatočníci Indexy Komodity AxiTrader Crypto K Charts kryptomeny Kryptomeny Novinky Výmeny Vzdelávanie Žetóny Investície Investície Investičné systémy Sprievodcovia Indexy Akcie Komodity Iné Sociálne obchodovanie PAMM účty Nemôžem obchodovať Alfa Forex Nezaradené FXopen Forex for Business Nástroje Novinky Transakčné platformy Hracie automaty Doplnky Widgety Programovanie Novinky Novinky Udalosti Zoznam súťaží a akcií varovaní Vzdelávanie Predpisy o pokročilej obchodnej psychológii Školiaca literatúra AT Encyklopédia Dane Slovník Video Analytika Vzdelávacie platformy Nástroje STO Brokers XTB IC Trhy Vantage Markets Tickmill eToro Dukascopy FxPro TMS Brokers Saxo Bank Zoznam Forexových maklérov O modeloch Market Broker Model ECN Model STP Model MTF Model MM CFD Binárne opcie Bitcoin Intertrader + Vytvoriť kategóriu Posunúť nahorPresunúť nadolPrepnúť panel: Štítky Vytvoriť štítok Oddeliť štítky čiarkami Vymazať výraz: úrokové sadzby úrokové sadzbyVymazať výraz: rizikové rizikoVymazať výraz: dlhopisy dlhopisyOdstrániť výraz: vix index vix indexOdstrániť výraz: presunúť index presunúť indexOdstrániť výraz: ceny dlhopisov ceny dlhopisov Vyberte si z najpoužívanejších značiek Posunúť sa nahorPosunúť nadolPrepínací panel: Zvýraznené atribúty (príspevok „Čítať:“) Posunúť nahorPosunúť nadolPrepnúť panel: Nastavenia automatickej vyrovnávacej pamäte Posunúť nahorPosunúť nadolPrepnúť panel: Bonusy zadarmo balík kníh až do 2023 % Zľava z provízie až do -08 % vrátenie provízie 30 % Zľava z provízie 15 % Zľava z provízie 26 % Zľava z provízie Zľava dojednateľná Bezplatná podpora Forex Club Daň zadarmo Nástroje Forex Clubu ZADARMO SPONZOROVANÝ MATERIÁL Zľava až 11 $ / part Presunúť nahor Presunúť na downToggle panel: Parametre MT20 MT50 JFOREX CTRADER ZĽAVA S FOREXCLUB Posunúť sa horePosunúť nadolPrepnúť panel: Vylúčené reakcie ako zaujímavé Heh... Šokujúce! Nepáči sa mi Škoda Presunúť horePresunúť nadolPrepnúť panel: Yoast interné prepojenie Toto je zoznam súvisiaceho obsahu, na ktorý môžete odkazovať vo svojom príspevku. {}Pozrite si náš článok o štruktúre stránok (otvorí sa na novej karte), kde sa dozviete viac o tom, ako môže interné prepojenie pomôcť zlepšiť vaše SEO. Zvážte prepojenie s týmito článkami: Kopírovať odkaz Prvé známky konca zvyšovania úrokových sadzieb na celom svete? (Otvorí sa na novej karte) Kopírovať odkazJe týždeň centrálnej banky, EUR/USD sa vracia nad 1.09 (Otvorí sa na novej karte) Kopírovať odkaz Začiatok budúceho týždňa ekonomické udalosti (30. januára – 3. februára)(Otvorí sa na novej karte) Kopírovať odkazAko bude Jerome Powell komentovať piatkové výplaty mimo farmy?(Otvorí sa na novej karte) Kopírovať odkazCentrálne banky v hre. Čo prinesie budúcnosť? (Otvorí sa na novej karte) Kopírovať odkazAUD/USD stúpa v reakcii na jastrabie signály z RBA (otvorí sa na novej karte) Kopírovať odkazBurn Economic Models - Saxo Bank QXNUMX Forecast (Otvorí sa na novej karte) ) Kopírovať odkazFOMO podporuje rast akciového trhu (otvorí sa na novej karte) Kopíruje odkazEUR a JPY, meny krajín, ktoré sa môžu ukázať ako najbezpečnejšie (otvorí sa na novej karte) Kopírovať odkazUmelá inteligencia zahrieva investorov. Horšia výkonnosť amerických spoločností(Otvorí sa na novej karte) Posunúť nahorPosunúť nadolPrepínací panel: Autor Autor Forexový klub Posunúť nahorPosunúť nadolPrepnúť panel: Upútavka Upútavka Pre mnohých ľudí môže byť šokom zistiť, že trh s dlhopismi je väčší ako akciový trh . Podľa údajov zozbieraných SIFMA (Asociácia pre sektor cenných papierov a finančných trhov) sa v roku 2021 americký dlhopisový trh odhadoval na 47 000 miliárd USD. Pre porovnanie, kapitalizácia amerických spoločností je približne 40 000 miliárd dolárov. Preto stojí za to venovať pozornosť tomu, čo sa deje na dlhopisovom trhu. Existuje index, ktorý je dlhopisom "VIX". Hovoríme o indexe MOVE, ktorý bude hlavnou témou dnešného článku. Upútavky sú voliteľné, ručne vyrobené zhrnutia vašich príspevkov, ktoré môžete použiť vo svojej téme. Prečítajte si viac o manuálnom vytváraní upútavok. Posunúť nahorPosunúť nadolPrepnúť panel: Yoast SEO Premium SEO čitateľnosť komunity Kľúčová fráza Google NewsPomoc pri výbere najlepšej kľúčovej frázy (otvorí sa na novej karte) posunúť index Náhľad Google Náhľad ako: Mobilný výsledokVýsledok na pracovnej ploche Náhľad URL adresy:https://forexclub.pl › move-index -fear-index-for-the-bond-market Náhľad názvov Seo: MOVE Index - Index strachu pre dlhopisový trh. Prečo sa oplatí nasledovať? Meta Description Preview: Index MOVE je v podstate „dlhopisovým“ náprotivkom k oveľa známejšiemu indexu volatility VIX. Čo nám to presne hovorí? no... Upraviť vzhľad stránky vo výsledkoch vyhľadávania Analýza SEO Dobrý index pohybu Pridať podobné kľúčové slovo Kľúčový obsah Štatistiky Rozšírené Posunúť nahorPosunúť nadol Panel prepínania: Ďalšie možnosti príspevku Posunúť nahorPosunúť nadol Panel prepnúť: Ďalšie polia Informácie o ponuke Vylúčiť z ponuky? Vylúčiť z porovnávania? Posunúť nahorPosunúť nadolPrepínací panel: Generátor krátkych kódov Vybrať jeden... Posunúť nahor Posunúť nadol Prepínací panel: Možnosti rozloženia Rozloženie príspevku Rozloženie bočného panela Zakázať tepelný indexNezobrazovať tepelný index v hornej časti tohto príspevku. Zakázať počet zobrazeníNezobrazovať počet zobrazení v hornej časti tohto príspevku. Zakázať počítanie Páči sa mi Nezobrazovať tlačidlo/počet páči sa mi v hornej časti tohto príspevku. Zakázať zdieľanieZakázať tlačidlá zdieľania na sociálnych sieťach +AddThis Zakázať porovnávanieNepovoliť porovnávanie tohto príspevku. Zakázať odporúčaný obrázokNezobrazovať odporúčaný obrázok pre tento príspevok. Display Featured ImageForce zobrazuje odporúčaný obrázok, aj keď je zakázaný na celom webe. Vlastný bočný panel Vyberte si jednu... Farba pozadia odporúčaného videa Vyberte farbu Prepísať pozadie lokalityZobraziť túto farbu namiesto obrázka na pozadí hlavnej lokality Obrázok na pozadí Pozícia na pozadí Nenastavená (použite hodnotu z možností témy) Vľavo Stred vpravo Opakovať Nenastaviť (použiť hodnotu z možností témy) Žiadne opakovanie Dlaždice Vodorovne Dlaždice Vertikálne príloha na pozadíNie je nastavená (použite hodnotu z možností témy) Posúvanie Pevné podnadpisy Zakázať ponuku obsahuNezobrazovať ponuku obsahu pre tento príspevok Zakázať navigáciu v príspevkuNezobrazovať navigáciu v príspevku pre tento príspevok Zakázať navigáciu v kontextovom okneNezobrazovať kontextovú navigáciu v spodnej časti the post Obsah Názov Partnerský kód Primárna kategória Vyberte si jednu... Rozbaliť stránkuNeobsahuje stránku v rámci „obalu“ panela obsahu Posunúť nahorPosunúť nadolPrepnúť panel: Možnosti recenzie Typ príspevku Typ príspevku Recenzia Kladné položky Zápory Zrátané podčiarknutie Hodnotenie metrika Hviezdičky Čísla Percento Písmeno Známky Schéma TypHodnotenie editora (jediný) Hodnotenia používateľov (súhrnné) Veľkosť ponuky Vyberte si jednu. . Vyberte si spoľahlivosť platformy Vyberte si jednu kvalitu služby... Počet akcií Vyberte jednu... Rýchlosť Vyberte si jednu... Priehľadnosť Vyberte si jednu... Počet možností Vyberte si jednu... Vyberte jedno... Prepísanie celkového skóre Vyberte jednu... Posunúť nahorPosunúť nadolPrepínací panel: Odosielanie spätných stôp na: Oddeľte po sebe idúce adresy URL medzerami Spätné odkazy sú spôsob, ako dať starším webom vedieť, že na ne odkazujete. Pridané odkazy na stránky založené na WordPress automaticky upozornia tieto stránky pomocou pingbackov bez toho, aby bolo potrebné vykonať ďalšie kroky. Posunúť horePosunúť nadolPrepnúť panel: Podrobnosti Typy účtov Min. depozit Predpisy Nástroje Páka Typ spreadu Spread EUR/USD Min. objem Provízia Poľský bankový účet Garancia vkladu Platforma WEB platforma Mobilná platforma Doplnkové služby DEMO ÚČET REÁLNY ÚČET Posunúť horePosunúť nadolPrepnúť panel: Diskusia Povoliť komentáre Povoliť spätné odkazy a pingbacky na tejto stránke. Panel prepínania Posunúť nahor Posunúť nadol: Zjednodušený názov Zjednodušený názov Posunúť nahor Posunúť nadol Panel prepínača: Obnoviť hodnoty UPOZORNENIE: TRVALÉ VYMAZANIE Tieto nastavenia spôsobia trvalé vymazanie a nebudete môcť obnoviť adresy IP ani celkové počty. Len na pokročilé použitie. Odstrániť hodnotenia Páči sa miVymazať všetky IP adresy a obnoviť podobný počet na 0 Odstrániť zobrazeniaVymazať všetky adresy IP a obnoviť počet zobrazení na 0 Odstrániť hodnotenia používateľovVymazať všetky hodnotenia používateľov pre každé kritérium a celkové hodnotenie Odstrániť reakcie používateľovVymazať všetky reakcie používateľov na tento príspevok Posunúť nahorPosunúť nadol Panel prepínania: Google Remarketing Remarketingový kód alebo webová adresa obrázka Posunúť nahorPosunúť nadol panel prepínania: Verzie Paweł Mosionek, pred 4 sekundami (13. februára 2023 o 09:51:09) Paweł Mosionek, pred 37 sekundami (13. februára 2023 o 09:50:36) [uložené automaticky ] Paweł Mosionek, pred 56 minútami (13. februára 2023 o 08:55:18) Ďakujeme, že vytvárate pomocou WordPress.Aktualizovať na 6.1.1 Zavrieť Dialógové okno odporúčaných obrázkov Nahrať súbory Knižnica médiíRozbaliť podrobnosti Filtrovať MediaFilter podľa typu obrázka Filtrovať podľa dátumu Všetky dátumy Smush : Všetky obrázky Hľadať Zoznam médií PODROBNOSTI PRILOŽENÉHO SÚBORU move-index.jpg 2023-02-13 59 KB 700 až 450 pixelov Upraviť obrázok Odstrániť do za všetko Alternatívny text Popíšte účel obrázka (otvorí sa na novej karte). Ak je to čisto dekoratívne, ponechajte prázdne, ak je to čisto dekoratívne Index presunu názvu Titulok Popis URL súboru: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg Kopírovať URL Smush Prebieha spracovanie súboru.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Bolestivá prechodná fáza – krok do tmy")