Blížime sa k bodu zlomu, ale najprv musíte trpieť

Trhy boli v chaose – v neposlednom rade kvôli agresívnej politike, ktorú udržiavali Fed, ale aj v dôsledku krízy dôvery v britskú ekonomiku po tom, čo fiškálna politika a nedostatočná odozva menovej politiky prispeli k výraznému výpredaju dlhopisov. Zároveň prudké zhodnocovanie amerického dolára naďalej zasiahlo viacero mien a účinok minulotýždňovej intervencie sa zmenšil Japonsko. Tlak na zisky spoločností by mohol byť ďalším dôvodom poklesu a obavy z recesie musia byť ďalej zohľadnené pri hodnotení.

Vysoká úroveň inflácie, ktorú Fed predpovedá na dlhšie obdobie, sa teraz berie vážne

septembrové stretnutie Federálny výbor pre voľný trh (FOMC) predstavovalo to zlomový bod ani nie tak pre Fed, ako skôr pre trhy, ktoré konečne pochopili vyhlásenie Fedu o inflácii. Najmä predpoveď (tzv bodkový graf) obsahovala dve kľúčové správy uvedené nižšie. Aj keď jeho presnosť zostáva otázna, vzhľadom na jeho veľmi slabú koreláciu s tým, čo sa skutočne stalo predtým, je to vynikajúci signalizačný nástroj na pochopenie zámerov členov FOMC.

- Konečná sadzba sa odhaduje na ~ 4,6 %, teda nad úrovňou, s ktorou sa počítalo pri oceňovaní futures kontraktov na fondy Fedu pred zasadnutím. Ani pomalšie tempo rastu a vyššia miera nezamestnanosti, ako naznačuje projekcia Fedu, nezabráni centrálnej banke zvyšovať sadzby.

- Na návrhy predčasného uvoľnenia sa vyskytli negatívne reakcie a prognóza bodového grafu predpovedá mieru 4,5 – 5,0 % aj na konci decembra 2023.

Okrem svojho záväzku sprísniť politiku je Fed v súčasnosti v plnom prúde aj s programom kvantitatívneho sprísňovania, ktorý rýchlo odčerpáva likviditu z finančných trhov. Cieľom je znížiť súvahu Fedu o 95 miliárd dolárov mesačne, čo je dvakrát rýchlejšie ako v auguste. Zatiaľ čo kvantitatívne sprísnenie má silný vplyv na podmienky likvidity a trhy aktív, je menej užitočné z hľadiska priameho vplyvu na infláciu. Hoci systémové riziko kvantitatívneho sprísnenia môže zostať obmedzené, prispieva k zvýšeniu výnosov vládnych dlhopisov, keďže súvaha Fedu sa zmenšuje a množstvo súkromne vlastnených vládnych dlhopisov sa zvyšuje.

Trussonomy posúva Veľkú Britániu do pozície rozvíjajúceho sa trhu

Za menej ako dva mesiace sa libra na váženej obchodnej báze znehodnotila takmer o 10 %, čím prekonala japonský jen ako najslabšiu menu voči americkému doláru na medziročnej báze. Okamžitá reakcia Bank of England by mohla do určitej miery zachrániť tvár britskej ekonomiky, ale pamätajme, že minulotýždňové rozhodnutie centrálnej banky bolo tiež dosť rozdelené - dvaja členovia hlasovali za zvýšenie sadzieb o 75 bp, zatiaľ čo jeden bol naklonený menšiemu zvýšeniu sadzieb o 25 bps. Preto je stále ťažké očakávať obozretnú politickú reakciu Bank of England a paritu ruka v ruke GBP / USD v tomto prípade nemusí ísť o najnižšiu možnú úroveň. Čistá devízová rezerva Spojeného kráľovstva vo výške 100 miliárd USD navyše postačuje na pokrytie dovozu iba za dva mesiace, čo je zhruba ekvivalent 3 % HDP v porovnaní s 20 % v prípade Japonska a 115 % v prípade Švajčiarska. V kontexte Veľkej Británie však nejde len o krízu libry, ale o široko chápanú krízu dôvery. Nezabúdajme, že predpovede inflácie na koniec roka sú už na úrovni 10 % + a trh v súčasnosti na dvoch zostávajúcich stretnutiach počíta so zvýšením sadzieb o viac ako 200 bázických bodov do konca roka. Centrálna banka bude musieť vykonať toto rozsiahle sprísnenie jednoducho preto, aby udržala libru šterlingov na súčasnej úrovni, a to nezvráti vplyv vládnych rozhodnutí na britské trhy. Rozsah a tempo zvyšovania úrokových sadzieb môžu tiež výrazne poškodiť hospodárstvo. Fond v pondelok iShares MSCI Spojené kráľovstvo (EWU: arcx) zaznamenala pokles o ďalších 1,8 % a za posledný týždeň stratila až 7,3 %.

Trpezlivosť Bank of Japan bude naďalej skúšaná

O tom sme písali skôr čo sa bude musieť zmeniť, aby sme mohli hovoriť o vrcholnej hodnote americkej meny - a zdá sa, že zatiaľ nič nie je samozrejmosťou, okrem toho, že niektorí predstavitelia neamerických úradov začínajú vyjadrovať obavy zo slabosti meny. Intervencia Bank of Japan však nemala dlhodobé účinky na pár USD / JPY, aj keď posilnila jen voči niektorým iným menám, ako sú EUR, GBP a AUD. Mohlo by to pôsobiť aj ako brzda niektorých špekulatívnych predajov nakrátko. Koordinovaná intervencia voči jenu je však stále otázkou budúcnosti a znehodnotenie japonskej meny je výsledkom vlastnej snahy Bank of Japan kontrolovať výnosovú krivku. Japonské vládne dlhopisy budú pravdepodobne naďalej skúšať trpezlivosť centrálnej banky s jej politikou kontroly výnosovej krivky. Negatívny potenciál Japonské vládne dlhopisy (JGB1c1) mohla by rásť exponenciálne, ak Bank of Japan v určitom bode zmení politiku.

Ďalším môže byť tlak na zisk

Zatiaľ čo zisky za 31. štvrťrok boli lepšie, ako sa očakávalo, rastúce obavy z inflácie spôsobili, že spoločnosti sú opatrnejšie pri prognózach a menej optimistické, pokiaľ ide o zisky v blízkej budúcnosti. V júli a auguste boli odhady pomeru zisku na akciu za XNUMX. štvrťrok do určitej miery revidované smerom nadol a nemožno vylúčiť ďalšie zhoršenie prognóz a tlak na marže. Podľa FactSet je k XNUMX. augustu odhadovaný zisk spoločností z index S&P 500 v roku 2022 bola 226,15 USD na akciu. Ide o 1,5 % pokles z odhadovanej hodnoty 30 USD na akciu z 229,60. júna. Na rok 2023 analytici teraz predpovedajú pomer zisku na akciu na úrovni 243,68 USD, čo je o 2,8 % menej ako v júni na úrovni 250,61 USD. Doteraz sa spoločnosti vyrovnávali s rastúcou infláciou a prenášali vyššie náklady na spotrebiteľov, keďže fiškálna podpora z pandémie posilnila stranu spotrebiteľov. Premietnutie vyšších nákladov bolo viditeľné aj vo forme vyšších hodnôt CPI. S každodenným zhoršovaním ekonomického výhľadu však spotrebitelia budú musieť začať odolávať určitému odporu, ktorý sa pravdepodobne prejaví v správach o výnosoch. Z pohľadu sektora to pravdepodobne zasiahne technologické akcie, keďže napäté rozpočty firiem začnú výrazne zaťažovať a výnosy desaťročných amerických dlhopisov sa blížia k 4 %. Pod tlakom môže zostať aj polovodičový sektor, barometer globálneho ekonomického zdravia. Zatiaľ čo sektor ropy a zemného plynu si v XNUMX. štvrťroku ušetril svoju výsledkovú sezónu, je pravdepodobné, že aj v XNUMX. štvrťroku sa dostane pod určitý tlak, pokiaľ výhľad nezačne vyzerať o niečo optimistickejšie, keď sa plány kapitálových výdavkov zlepšia.

Ďalším dôležitým bodom bude návrat dolára

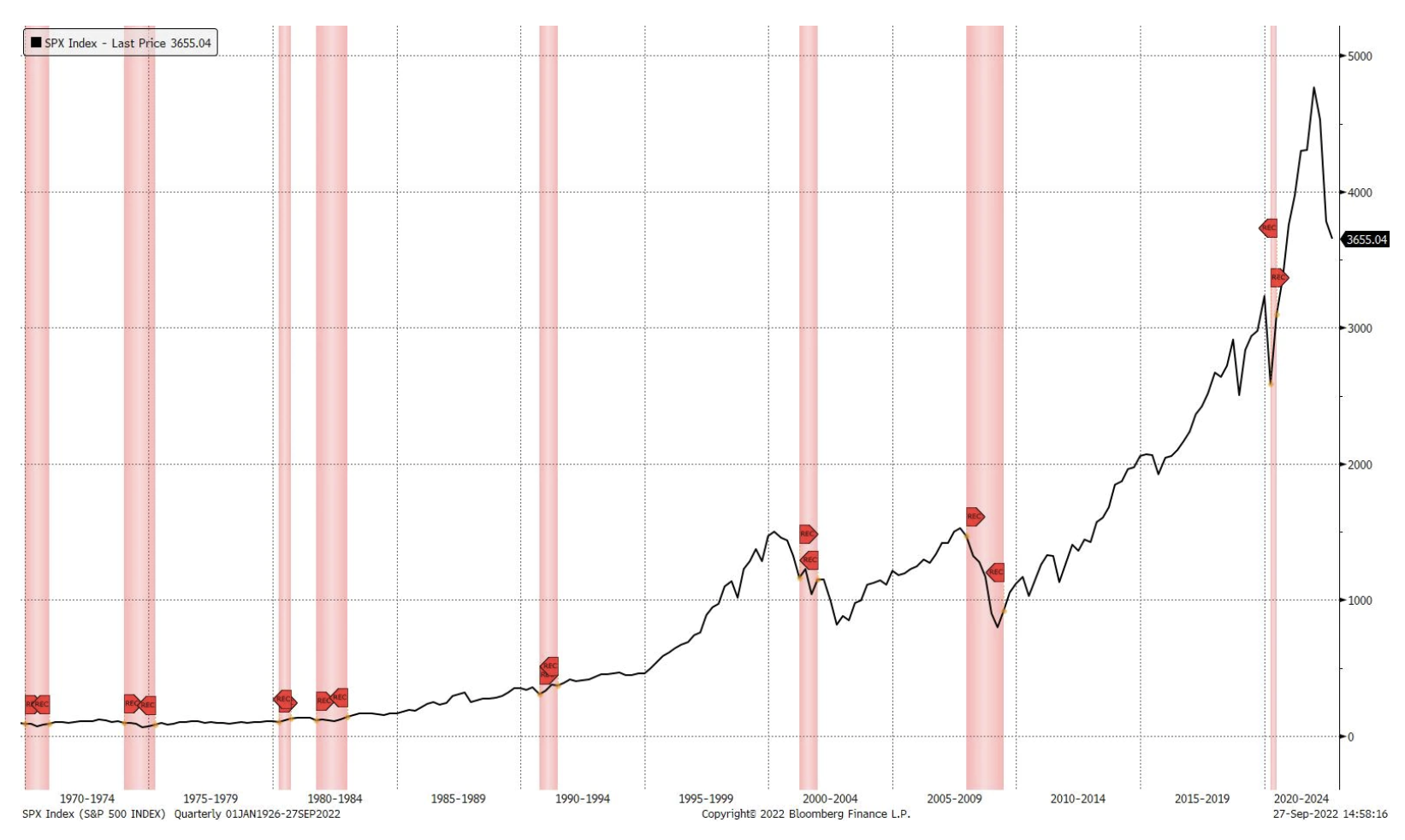

Poklesy na trhu, ktoré sme doteraz zaznamenali, vyplynuli najmä z prudkej zmeny nákladov na kapitál a revízie maximálneho zhodnotenia. Ďalšou fázou, ako už bolo spomenuté vyššie, môže byť recesia v podnikových ziskoch. Stále však existuje riziko ekonomickej recesie a história ukazuje, že trhové minimá sa objavia až po začatí recesie (pozri graf nižšie).

Napriek tomu, keďže výnosy desaťročných amerických dlhopisov sa blížia k 4 % – čo je úroveň, ktorá by potenciálne mohla byť stropom – ďalším zlomovým bodom je obrat amerického dolára, nie rozhodnutia Fedu. Testovanie týchto kľúčových úrovní by mohlo znamenať krátkodobé oživenie akciového trhu, čo by mohlo prispieť k budovaniu nových krátkych pozícií, keďže trend je stále klesajúci. Prípadne by bolo optimálne, aby investori hľadali známky vyčerpania z predaja, aby akumulovali dlhé pozície, napr. VIX nad 40 bodov. Historicky 20% pokles akcií znamená, že nákup akcií po 20% poklese z ich rekordných maxím predstavuje pozitívny pomer rizika a odmeny pre dlhodobých investorov.

O autorovi

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.