Víťazi: Nehnuteľnosti, stroje a zariadenia a ziskový rast – Saxo Outlook na 2022. štvrťrok XNUMX

Za posledných šesť mesiacov došlo k epochálnej zmene nálady na trhu, čím sa finančné trhy a ekonomika dostali do stavu, do ktorého investovalo len málo investorov (možno s výnimkou Warren Buffett i Charlie Munger) kedy zažil. To samo o sebe vyžaduje pokoru a opatrnosť, keďže všetci sedíme v rýchlom vlaku, ktorý sa pravdepodobne vykoľají a sťaží nám to.

Obnova v tvare V sa tentoraz nekoná

Pamäť dnešných investorov, žiaľ, formoval neutíchajúci boom posledných desiatich rokov a najmä posledných piatich rokov. Výsledkom je, že len málo investorov je reálne pripravených na to, čo sa môže stať, keď budeme musieť čeliť dôsledkom fyzickej hranice, ktorú s najväčšou pravdepodobnosťou dosiahol celý svet. Centrálne banky a korporácie boli zvyknuté na flexibilnú a stále rastúcu dodávateľskú funkciu. Ponuková funkcia vo svetovej ekonomike sa však z opodstatnených dôvodov stala neelastickou, čo znamená, že akýkoľvek dopytový impulz vedie priamo k inflácii.

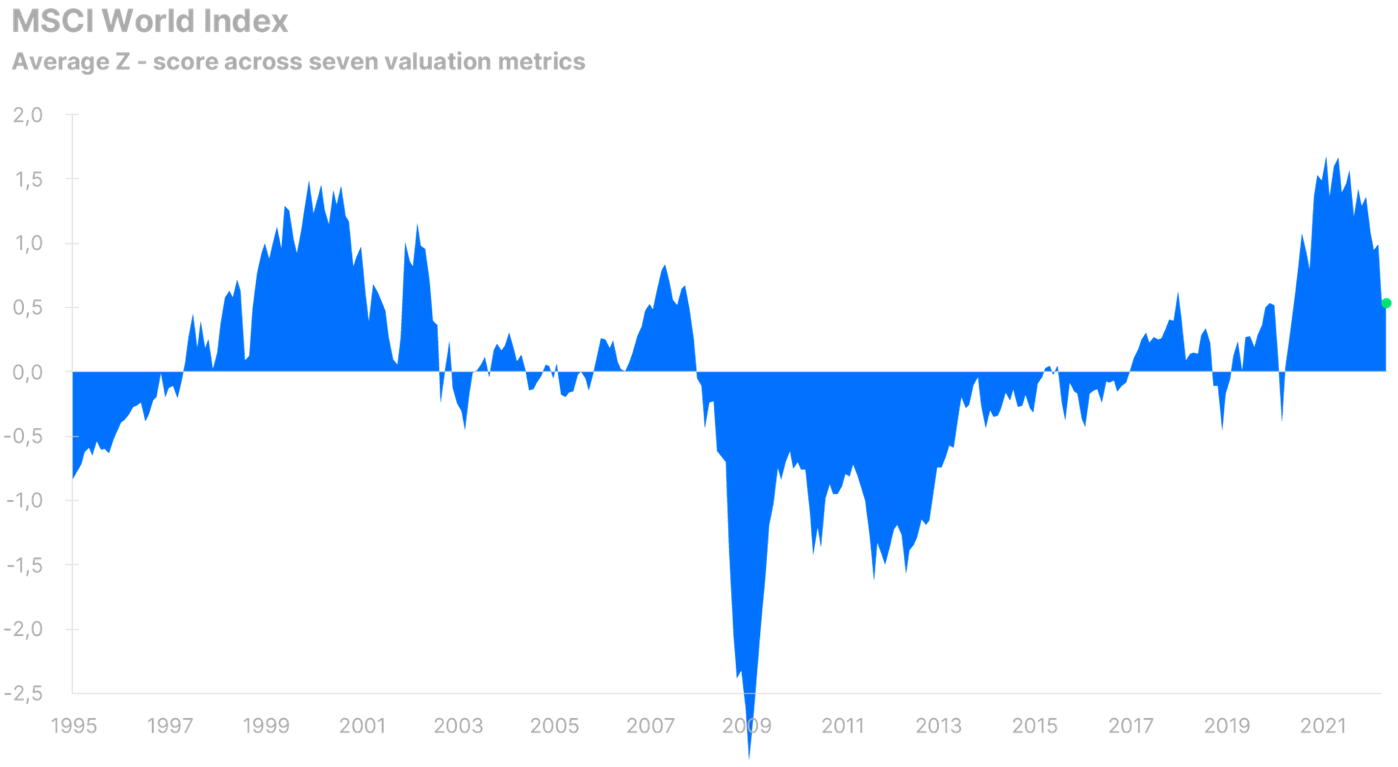

Napriek cválajúcej energetickej a potravinovej kríze, cúvajúcej inflácii a historickému rastu úrokové sadzby Celosvetovo sa index MSCI World na konci mája stále obchodoval nad svojím historickým priemerom. S prihliadnutím na aktuálne prognózy a výšku úrokových sadzieb by malo byť ocenenie akcií na tomto indexe podpriemerné. Globálne zisky spoločností už klesli o 10 % v porovnaní s vrcholom v Q2021 500 a prognózy nevyzerajú ružovo. To však analytikom nebráni v tom, aby poskytli svoj 18-mesačný odhad zisku na akciu (EPS) pre index S&P XNUMX, ktorý je o XNUMX % nad úrovňou zisku. 12-ročný býčí trh, len s občasnými krátkodobými oživeniami v tvare V, posilnil mentalitu „nákupu v koryte“ a väčšieho riskovania. Investori len veľmi pomaly aktualizujú svoje názory a medzi retailovými investormi nedochádza k výraznej zmene v správaní, čo tiež dáva akciovému trhu väčší priestor na pokles.

Zdroj: Saxo Bank

Zdroj: Saxo Bank

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

16. júna klesol index S&P 500 Total Return o 23 %, čo znamená, že americký akciový trh je oficiálne prepadnutý. Veľkou otázkou je, kde a kedy dosiahneme dno v súčasnej vlne poklesu? Našou najsilnejšou hypotézou je, že dynamika, ktorá najlepšie popisuje súčasný pokles, je analogická s poklesom internetovej bubliny a energetickej krízy v rokoch 1973-1974, vzhľadom na súčasnú komoditnú krízu a prasknutie bubliny technologických akcií. Na základe dnešného obrazu informácií predpokladáme, že index S&P 500 sa zo svojho maxima koriguje približne o 35 % a dosiahnutie dna môže trvať 12 až 18 mesiacov, čo je približne na konci tohto roka alebo v prvej polovici r. 2023.

Zdroj: Saxo Bank

Oživenie na energetickom trhu môže spôsobiť krízu ESG

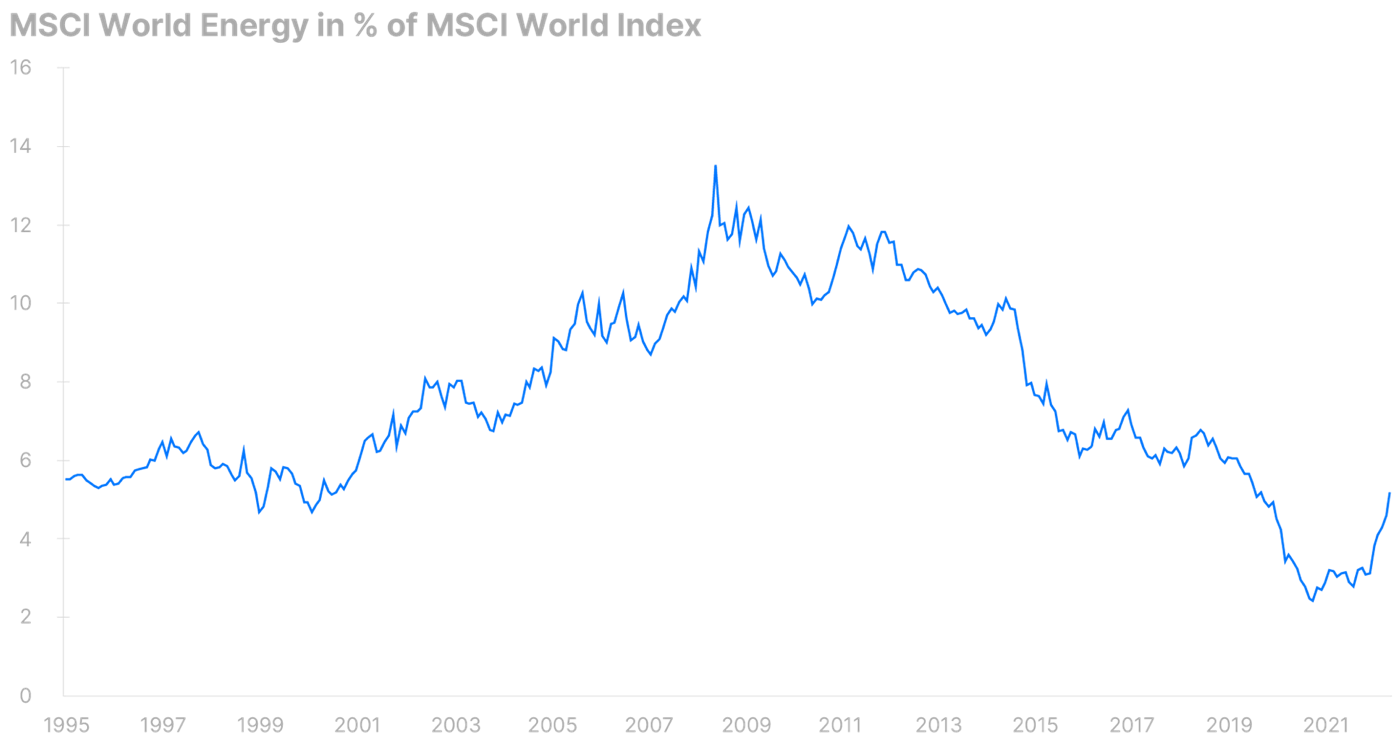

V našej predikcii za 16. štvrťrok sme uviedli, že energetický sektor poskytne najlepšiu očakávanú návratnosť na globálnom akciovom trhu. Táto predpoveď sa ukázala ako správna. Energetický sektor je jediný, ktorý sa v tomto roku zotavuje, poháňaný prudko rastúcimi cenami ropy a zemného plynu spôsobenými nedostatočnými dodávkami, ktoré sú zase výsledkom rokov nedostatočných investícií. Pridajte k tomu nedávnu likvidáciu významnej časti svetových dodávok v dôsledku uvalenia sankcií na Rusko. Od začiatku roka do 500. júna vzrástli energetické akcie na indexe S&P 42 o 500 %, pričom samotný index S&P 23 za rovnaké obdobie klesol o 2008 %. Energetický sektor sa dostal z jedného z najväčších sektorov na vrchole cien ropy v roku 13,5 s váhou 2020 % do najmenšieho sektora v októbri 2,4 s váhou XNUMX % v r. Svetový index MSCI.

Od zavedenia mRNA vakcíny došlo k veľkolepému návratu dopytu, ktorý vytlačil ceny ropy na historické maximum v EUR a odhalil nepružnosť zásob ropy a rezerv produkcie rafinérií v dôsledku nízkej úrovne investícií. Energetický sektor zaznamenáva silný nárast ziskov a trhovej hodnoty, vďaka čomu bola váha tohto sektora v máji 2022 až 5,2 %.

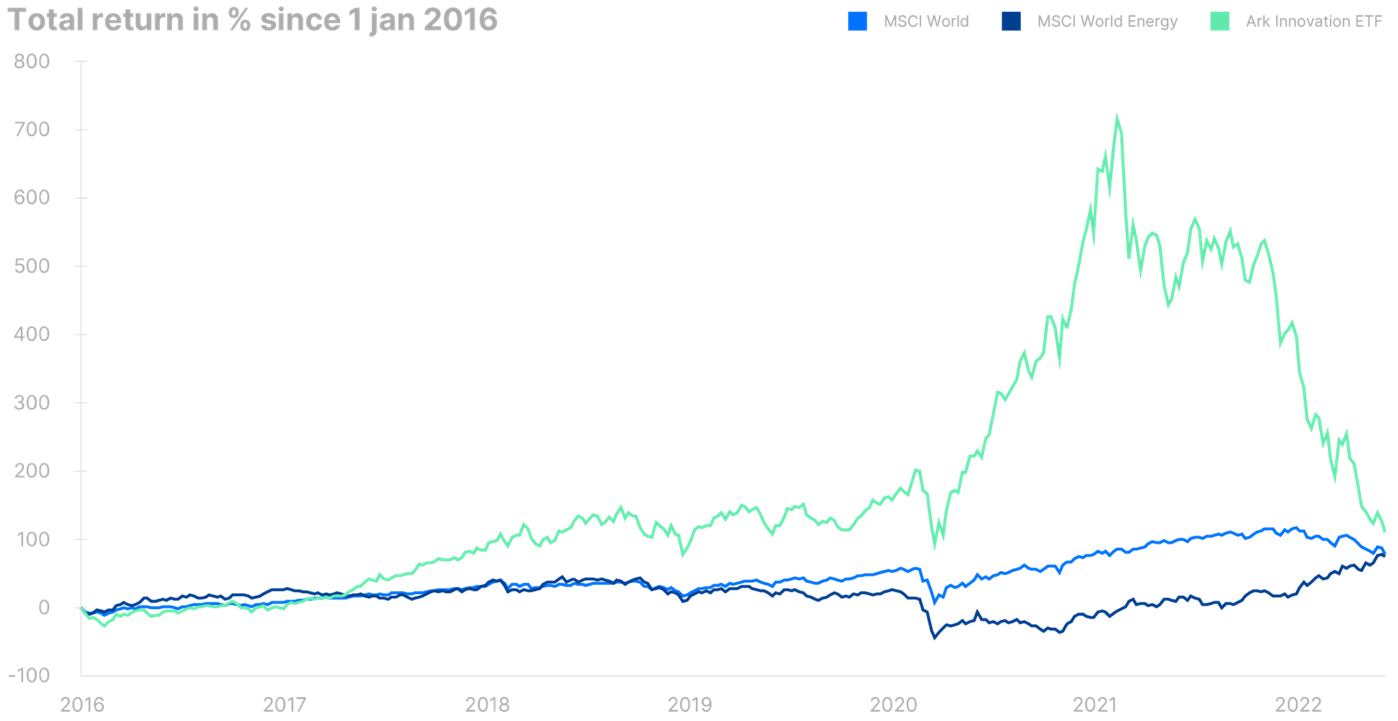

Od finančnej krízy ťažili technologické akcie z čoraz nižších úrokových sadzieb, prílevu prostriedkov ESG (investujúcich do environmentálnych, sociálnych a správnych oblastí), ktorým dominovali akcie v tomto sektore, a stále vyšších marží v období, keď energetické akcie trpeli nízkou návratnosťou. investovaný kapitál. Dlhá pozícia v technologických akciách a krátka pozícia v oblasti ropy a zemného plynu počas 14 rokov boli ideálnou investičnou stratégiou, ktorá ubezpečila investorov v ich logike. Príkladom sú opačné výsledky energetického sektora a Inovačný fond Ark.

Situácia sa teraz obracia, pretože svet si začína uvedomovať, že stále jazdí na naftu a benzín a že naše rastúce bohatstvo je bohužiaľ spojené s rastúcimi emisiami oxidu uhličitého. S každým percentuálnym bodom, ktorý energetický sektor získa v porovnaní s ostatnými sektormi, sa ESG dostane pod rastúci tlak na výkonnosť a oživenie fosílnych palív by mohlo viesť ku kríze ESG fondov trpiacich odlevom zdrojov v dôsledku slabej výkonnosti a nedostatku vystavenie prírodným zdrojom v novej ére inflácie.

Zdroj: Saxo Bank

Zdroj: Saxo Bank

Vyhráva dlhodobý hmotný majetok

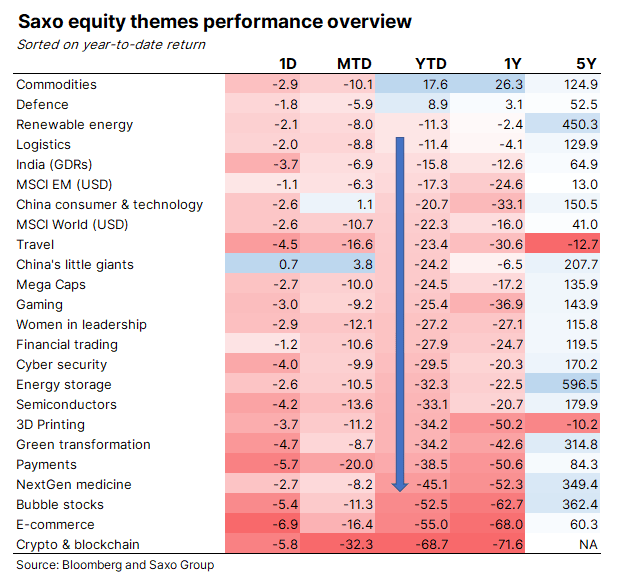

Ak vezmeme do úvahy výsledky našich tematických košov na medziročnej báze k 16. júnu 2022, je jasne viditeľné, ktoré sektory vynikajú. Suroviny, hlavná hybná sila súčasnej inflácie na strane ponuky, a akcie obranného priemyslu, ktoré ťažia z nárastu vojenských výdavkov v Európe v dôsledku vojny na Ukrajine, sú jedinými tematickými košmi, ktoré zaznamenávajú rast. Dva tematické koše, ktoré dosahujú najlepšie výsledky spomedzi všetkých košov so stratou hodnoty, sú logistika a obnoviteľná energia.

Očakávame, že tieto témy budú pokračovať dobre, kým akcie nedosiahnu dno v rámci súčasného klesajúceho trendu. Tohtoročnými témami s najhorším výkonom sú kryptomeny a technológia blockchain, elektronický obchod, bublinové akcie, medicína novej generácie a platby. Hlavným záverom je, že hmotné aktíva vo všeobecnosti prevyšujú výkonnosť nehmotných aktív, čo je spôsobené vyššími kapitálovými nákladmi, ktoré znižujú hodnotu vlastného imania nehmotných aktív z neprimerane vysokých úrovní, keďže obmedzenia ponuky vo fyzickom svete zvyšujú cenu fyzických kapitálových tovarov a komponentov. .

Výnimka v oblasti nehnuteľností

Realitný priemysel je jedinou výnimkou z víťazného pravidla pre nehnuteľnosti, stroje a zariadenia. Práve táto časť fyzického sveta bola nasávaná do rotačného režimu pod heslom „neexistuje žiadna iná alternatíva“ (TINA, neexistuje-neexistuje alternatíva). To viedlo k predraženým rezidenčným nehnuteľnostiam a poklesu kapitalizácie CBRE (vo všetkých segmentoch) až o 5,4 % v USA v druhej polovici roku 2021 zo 6,4 % tesne pred vypuknutím pandémie. Nízke úrokové sadzby spolu s obmedzenou ponukou v mnohých mestských oblastiach v Spojených štátoch a Európe postavili nehnuteľnosti do pozície, v ktorej sa z krátkodobého hľadiska stali pomerne zraniteľnými voči rastúcim úrokovým sadzbám.

Ak sa pozrieme na ceny nehnuteľností v USA v 70. rokoch minulého storočia, monitorovaná inflácia sa premietla do nulovej návratnosti reálnych úrokových sadzieb – pri zachovaní kúpnej sily – čo bolo oveľa lepšie ako pri akciách, ktoré v tomto období nedržali krok s infláciou. V bežnom inflačnom cykle by sme boli k nehnuteľnostiam ako prostriedku na zabezpečenie kúpnej sily pozitívne. Ak však začneme s veľmi nízkymi úrokovými sadzbami a historicky vysokým zhodnotením nehnuteľností a potom to spojíme s výraznou zmenou úrokových sadzieb, je ťažké urobiť pozitívny výhľad pre sektor nehnuteľností, hoci ide o nehnuteľnosti, závody a zariadení.

Všetky prognózy Saxo Bank sú k dispozícii tutaj.