Úrokové sadzby – čo ovplyvňujú?

V posledných rokoch sme boli svedkami udalostí, ktoré v modernej ekonomickej histórii nemajú obdobu. Ultra uvoľnená politika centrálnych bánk taká, aká bola kombinovanie nízkych úrokových sadzieb a vykonávanie programov kvantitatívneho uvoľňovania (QE). spôsobilo objavenie sa množstva javov, s ktorými sa ešte pred 20 rokmi v Spojených štátoch a západnej Európe nestretli.

Úrokové sadzby a trh s nehnuteľnosťami

Nízke úrokové sadzby uľahčili prístup k úverom pre individuálnych klientov aj pre podniky. Ako sa dalo očakávať, časť fondov „zasiahla“ realitný trh. Keďže náklady na financovanie sú v mnohých krajinách extrémne nízke a úrokové sadzby dlhopisov a bankových vkladov klesli, čoraz viac finančných prostriedkov z vkladov uteká na trh s nehnuteľnosťami. Kombinácia týchto dvoch faktorov spôsobila prudký nárast cien nehnuteľností vo veľkých poľských mestách.

Podobná situácia je aj na iných európskych trhoch, napríklad v Dánsku, kde cena bývania vzrástla v Q2020 3 o 2,4 % (XNUMX % z reálneho nárastu cien). V Dánsku ich ponúkajú Úvery na bývanie na 20 rokov s fixnou úrokovou sadzbou ... 0 %. Tento typ úveru ponúkla banka Nordea v januári 2021. Treba však pripomenúť, že samotné nízke úrokové sadzby nezaručujú zvýšenie cien domov. Sú len jedným z „podporných“ faktorov, ktorými sú aj: rast reálnych miezd, nízka nezamestnanosť, demografia a vládne projekty.

Nižšie sadzby sú len jednou premennou, ktorá bude ťahať ceny nehnuteľností nahor. Ani tu samotné zníženie sadzieb výrazne nezvýši dlhodobé zvyšovanie cien. Je to spôsobené tým, že hlavným „motorom“ dopytu po novom bývaní je obyvateľstvo vo veku 25 – 40 rokov. Dôležitým faktorom na realitnom trhu je preto okrem úrokových sadzieb (derivátom sú náklady na úver) bohatšia spoločnosť a priaznivá demografická situácia.

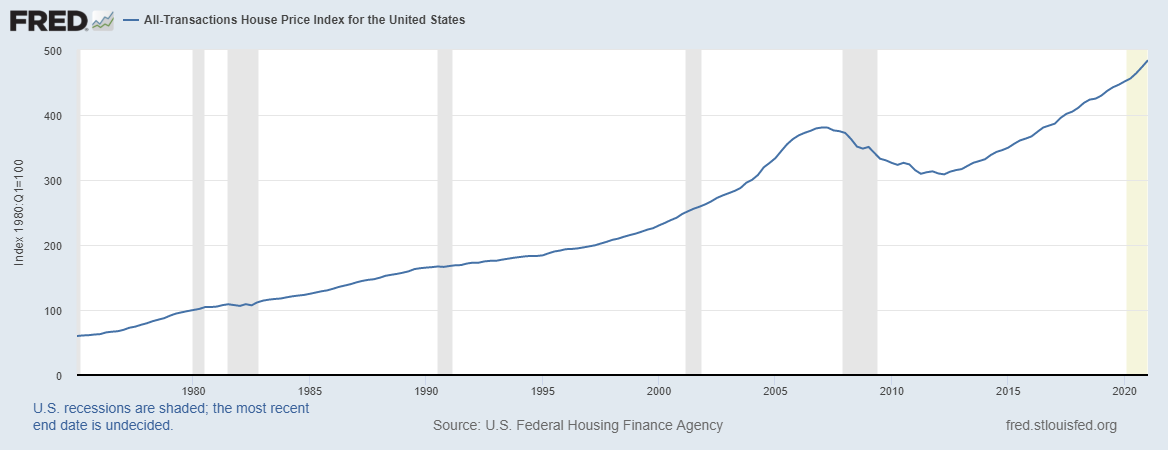

Ako vidno po období spomalenia cien v rokoch 2007-2011, ceny nehnuteľností v Spojených štátoch amerických sa vrátili k dynamickému rastu.

Klesajúce sadzby a zadlženosť podnikov

Toto je najznámejší efekt poklesu trhových úrokových sadzieb. Ak sadzby klesajú, dlžníci môžu refinancovať svoj dlh lacnejšie. Ak má dlžník takéto právo, je veľmi bežnou praxou spätné odkúpenie dlhopisov a vydanie nových za nižšiu úrokovú sadzbu. Vďaka tomu môže spoločnosť ušetriť na finančných nákladoch alebo predĺžiť termín splácania bez zvýšenia úrokovej sadzby dlhu. Príkladom by bolo Amazonka, ktorá vydala 40-ročné dlhopisy (splatné v roku 2061) s kupónom 3,25 %. Na druhej strane, 2-ročné dlhopisy majú v súčasnosti úrokovú sadzbu 0,25 %.

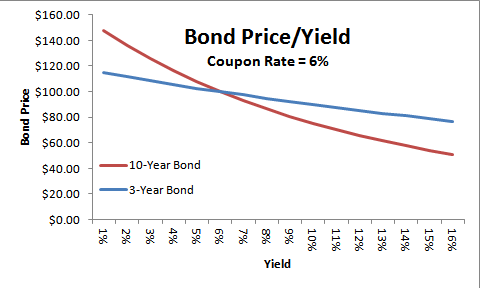

Ďalším efektom poklesu trhových úrokových sadzieb je rast cien dlhopisov. Dôvodom je skutočnosť, že investori hľadajú pre svoje dlhopisové portfólio najvyššiu možnú mieru návratnosti. Z tohto dôvodu pokles úrokových sadzieb znamená, že kto má voľné prostriedky, radšej si kúpi dlhopisy s vyšším fixným kupónom ako nižším (s rovnakým investičným rizikom). V dôsledku toho sa sadzby YTM (výnos do splatnosti) rovnajú vyšším úrokovým sadzbám prostredníctvom zvýšenia ceny dlhopisov (zníženie ziskovosti).

Źródło: thismatter.com

Ďalším efektom dlhého pretrvávania nízkych úrokových sadzieb bol „stimul“ predstavenstiev verejne obchodovateľných spoločností, aby prevádzkovali „štedré“ akcionárske programy. Mnoho spoločností poskytlo akcionárom viac prostriedkov (prostredníctvom dividend a kupujúcich akcií), ako dokázali generovať voľný peňažný tok (FCF). To viedlo k zvýšeniu potreby pôžičiek na financovanie týchto programov. Správne rady si uvedomili, že môžu vydať veľa dlhopisov s veľmi nízkym výnosom, takže finančné náklady nebudú príliš zaťažovať zisk. Výsledkom bolo, že cenu akcií mnohých spoločností „poháňala“ aj štedrosť správnych rád spoločností. Príkladom je McDonald's, ktorý v rokoch 2015-2019 vyplatil: viac ako 32 miliárd dolárov vo forme odkúpenia akcií a 16,2 miliardy dolárov vo forme dividend. V rovnakom čase FCF predstavoval približne 22,6 miliardy voľných peňažných tokov. Väčšinu finančných prostriedkov spoločnosť získala prostredníctvom emisie dlhov. Na konci roka 2014 mala spoločnosť dlhodobý dlh vo výške 14 miliárd USD a v priebehu nasledujúcich 5 rokov sa úrokový dlh zvýšil na viac ako 34 miliárd USD (bol vynechaný lízing).

Nezabudnite skontrolovať: Ako investovať do zmlúv na štátne dlhopisy [Sprievodca]

Nevýhodou prostredia nízkych úrokových sadzieb je, že firmy sú „zvyknuté“ na nízke náklady na úver. Výsledkom je, že niektoré neefektívne podniky nie sú „motivované“ zvyšovať prevádzkovú efektivitu, pretože nepociťujú tlak zo strany veriteľov. Prebytok disponibilného kapitálu znamená, že aj slabé firmy môžu nájsť financovanie. To vytvára zombie spoločnosti. Prvýkrát bol tento typ spoločnosti pozorovaný v Japonsku po prasknutí realitnej bubliny (koniec 80. a začiatok 90. rokov). Firmy tohto typu sa však objavujú aj v Európskej únii a Spojených štátoch. V Spojených štátoch sa v dôsledku ekonomickej uzávierky zvýšila zadlženosť podnikov tohto typu. Na konci roka 2020 to bolo 1 400 miliárd dolárov, čo bol trojnásobok sumy vykázanej v roku 3.

Výnosový lov

Politika centrálnej banky prispela k drastickému poklesu výnosov dlhopisov. Bezpečné dlhopisy krajín ako Nemecko, Francúzsko a Dánsko mali veľmi nízke výnosy. V mnohých prípadoch sú výnosy dlhopisov záporné. Tvrdí to agentúra Bloomberg Barclays Globálny index dlhu s negatívnym výnosom v decembri 2020 boli dlhopisy so zápornými výnosmi viac ako 18 000 miliárd dolárov. Podľa agentúry Bloomberg malo v tom čase približne 27 % dlhopisov investičného stupňa výnos nižší ako 0. To nie je prekvapujúce, keďže PEPP stále funguje (Pandemický program núdzového nákupu), ktorej objem bol 1 850 miliárd dolárov. V rámci tohto programu môže Európska centrálna banka nakupovať súkromné aj vládne dlhy.

Keďže je čoraz ťažšie získať uspokojivý výnos z dlhopisov na dlhopisovom trhu s vysokým investičným ratingom, fenomén tzv. "Hľadanie ziskovosti". Výsledkom je skupina investorov, ktorí pri hľadaní dlhopisov s vyšším výnosom chcú investovať do dlhopisov s vyšším rizikom. Výsledkom je, že niektoré spoločnosti a krajiny s veľmi nízkym úverovým ratingom nemajú problémy s rolovaním svojich dlhov pri nižšej ziskovosti.

Príkladom je Argentína, ktorá 3 roky po technickom bankrote (2014) vydala 100-ročný dlh s úrokovou sadzbou 7,1 % v hodnote približne 2,7 miliardy USD.

Čoraz viac fondov smeruje na dlhopisový trh so špekulatívnym ratingom (pod BBB / Baa3). Tento typ väzby sa často nazýva aj tzv „Nevyžiadaná“. Vo februári 2021 klesol výnos amerických dlhopisov tohto typu pod 4 %. Nikdy predtým v histórii (odkedy sa zbiera tento typ údajov) nebol výnos z podradných dlhopisov taký nízky.

Zvýšená popularita alternatívnych investícií

Ďalším problémom, ktorý politika nízkych úrokových sadzieb vyvolala, bola potreba hľadať iné triedy aktív. Výsledkom bolo, že čoraz viac inštitucionálnych klientov hľadalo „tretiu triedu aktív“ (okrem akciového trhu a dlhopisov). To viedlo k výraznému nárastu popularity alternatívnych investícií. Táto trieda aktív zahŕňa okrem iného investície do nehnuteľností (napr. telekomunikačné vierovyznania, dátové centrá, kritická infraštruktúra), fondy PE, pôžičky s pákovým efektom alebo alternatívne úverové produkty. Medzi klientov využívajúcich profesionálne spoločnosti zamerané na tento typ investícií patria: univerzitné fondy, poisťovne, dôchodkové fondy alebo štátne fondy (Sovereign Investment Fund).

Podľa údajov poskytnutých BAM (Brookfield Asset Management) v roku 2000 bolo len 5 % aktív investovaných do alternatívnych investícií. V roku 2017 sa podiel tejto triedy aktív zvýšil na približne 25 %. Ak budú minulé trendy pokračovať, alternatívne investície budú v roku 40 predstavovať približne 2030 % spravovaných aktív. Globálne trendy využívajú aj spoločnosti pôsobiace na tomto trhu, ktoré sú kótované na burzách: Blackstone, KKR či BAM.

Burza cenných papierov – ocenenie a majetkový efekt

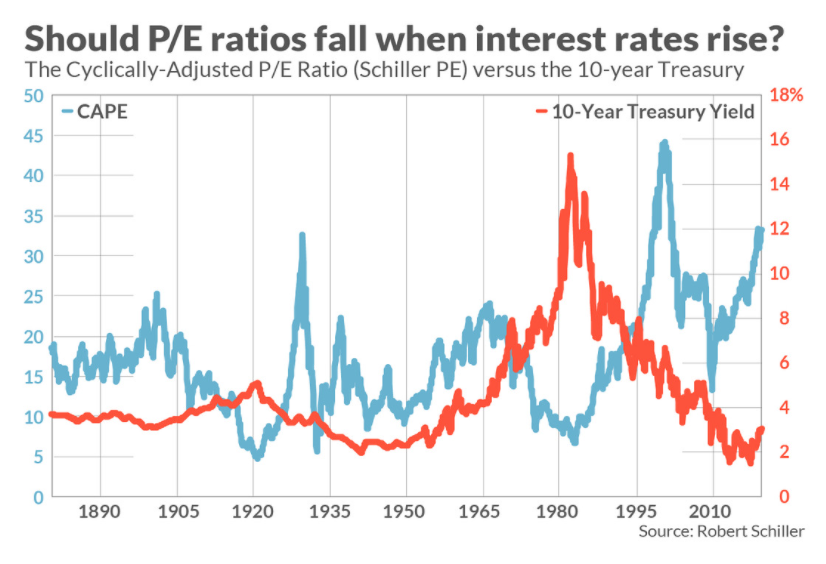

"Książkowo", pokles úrokových sadzieb by mal zvýšiť ocenenie kótovaných spoločností. Je to spôsobené tým, že investori v takomto prostredí očakávajú nižšiu mieru návratnosti akcií. To ich následne robí ochotnými akceptovať vyššie ceny akcií v niektorých situáciách (riziková prémia sa nezvyšuje). Nastane vtedy "Multiplikačný efekt akciového trhu", keď kvalitné firmy rastú rýchlejšie, ako to vyplýva zo základov firmy (vrátane nárastu tržieb, zisku, FCF). V dôsledku toho sa zvyšuje „multiplikátor“, na ktorom sa spoločnosť obchoduje.

Źródło: Robert Schiller

Pokles úrokovej sadzby nezvyšuje multiplikátory lineárnym spôsobom. Toto je len jedna z podmienok, ktoré môžu pomôcť zvýšiť ohodnotenie spoločnosti. Malo by sa však pamätať na to, že samotné nízke úrokové sadzby nevytvoria býčí trh, ak spoločnosti nie sú schopné dlhodobo generovať vyššie príjmy a zisky. Efekt nižších úrokových sadzieb je krátkodobý, pretože zmena multiplikátorov (ich zvýšenie) s každým ďalším rokom má menší vplyv na zmenu ocenenia.

Vyššie ocenenia akcií sa premietajú do tzv "Efekt vlastníctva". Tento jav bol pozorovaný v Spojených štátoch. To je miesto, kde zvýšenie ocenenia aktív vyvolalo v domácnostiach pocit "bohatstva", čo sa premietlo do zvýšenej spotreby. To prispelo k pozitívnemu vplyvu na hrubý domáci produkt. V krajinách s malým podielom akcií v aktívach domácností (napr. Poľsko) je však efekt bohatstva z makroúrovne nepostrehnuteľný.

Nízke sadzby - banky

Pre banky nie je prostredie nízkych úrokových sadzieb priaznivé. Je to spôsobené tým, že nízke trhové miery návratnosti prispievajú k erózii čistého úrokového výnosu, čo znižuje návratnosť vlastného kapitálu bankového sektora. Prečo pokles úrokovej sadzby znižuje čisté úrokové výnosy bankového sektora?

Počas niekoľkých posledných rokov, hlavné sadzby Národná banka Poľska klesol z 3,5 % len na 0,1 %. To malo za následok pokles ziskovosti úverov (v závislosti napr. od sadzby WIBOR, ktorá sa príliš neodchyľuje od sadzby NBP), čím sa znížili úrokové výnosy bánk. Pokles úrokových sadzieb z vkladov zároveň nebol symetrický vo vzťahu k zníženiu úrokových sadzieb z úverov. Úrokové náklady tak klesali pomalšie ako výnosy (klientov je ťažké presvedčiť, aby úročili vklady pod 0 😊 ). To zasa zasiahlo čistý úrokový výnos. Bankový sektor v Európe sa tiež musí vyrovnať so zvýšeným regulačným prostredím, tlakom fintech a riadením rizika nesplácaných úverov (NPL). Vďaka týmto faktorom je návratnosť vlastného kapitálu európskeho bankového sektora veľmi nízka. V roku 2019 bola ROE poľského bankového sektora pod 7 %, čo bol priemerný výsledok v porovnaní s ostatnými bankovými sektormi v krajinách Európskej únie.

Fúzie, akvizície, financovanie

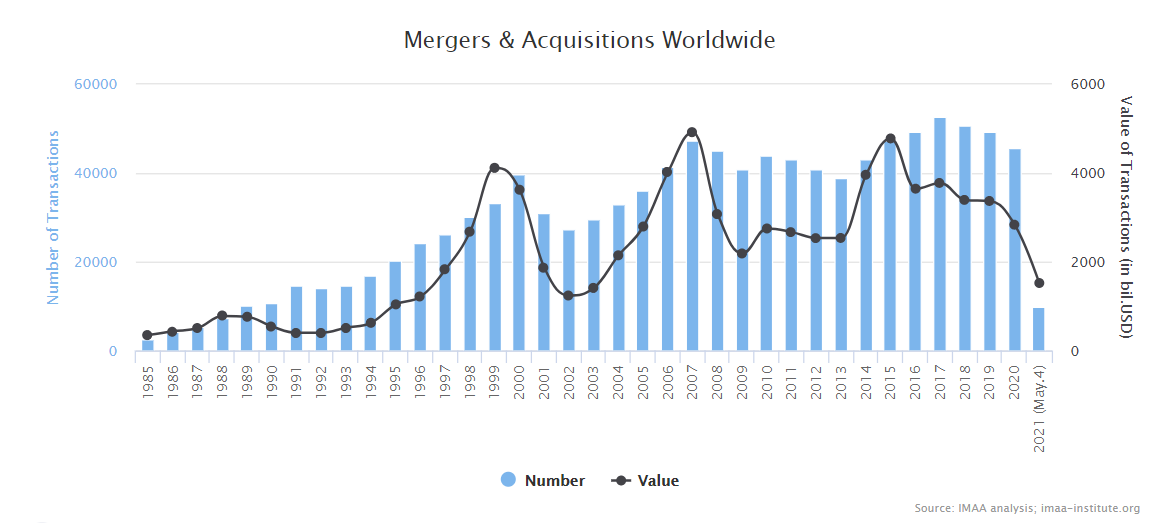

Nízke náklady na dlhové financovanie a dostupný kapitál investorov, ktorí hľadajú uspokojivú mieru návratnosti, z neho robia priaznivú situáciu pre trh fúzií a akvizícií (M&A). Podľa údajov, ktoré pripravil Inštitút pre fúzie, akvizície a aliancie (IMAA), globálna hodnota fúzií a akvizícií v roku 2019 dosiahla 3,37 bilióna dolárov a zrealizovalo sa menej ako 50 000 transakcií tohto typu. V roku 2020 došlo k určitému spomaleniu fúzií v dôsledku neistej ekonomickej situácie spôsobenej vírusom SARS Cov-2.

Zdroj: IMAA

K „skokovému“ zvýšeniu hodnoty fúzií a akvizícií po celom svete prekvapivo neprispeli ani ultranízke úrokové sadzby a expanzívna menová politika centrálnych bánk. Podľa analýz IMAA bol rok 2007 výnimočný, keď boli uzavreté M&A za takmer 5 biliónov dolárov.

Ďalším efektom, ktorý vytvára prostredie ľahkého prístupu ku kapitálu, je vyššie ohodnotenie technologických spoločností. Multiplikátory pre technologické firmy na úrovni 20-násobku dosiahnutých tržieb nie sú pre nikoho prekvapením. Príkladom je singapurská spoločnosť Grab (vrátane dopravných služieb, donášky jedla), ktorá bola v auguste 2020 ocenená na približne 14 miliárd dolárov, v apríli 2021 sa ocenenie zvýšilo na vyše 40 miliárd dolárov. Stojí za zmienku, že príjmy v roku 2020 boli 1,6 miliardy dolárov s čistou stratou 2,7 miliardy dolárov. Jednoduché získavanie kapitálu znamená, že mnohé spoločnosti sa môžu sústrediť na rast a nie na rýchle dosiahnutie ziskovosti.

Úrokové sadzby: Zhrnutie

Prostredie nízkych úrokových sadzieb a uplatňovanie kvantitatívneho uvoľňovania vytvárajú priaznivé podmienky pre rast mnohých tried aktív. Nízke sadzby podporujú realitný trh z dvoch smerov.

Po prvé, existuje "substitučný" efekt. Je to spôsobené tým, že nízke úrokové sadzby znižujú výnosnosť investícií a bezpečných dlhopisov. To zase znamená, že časť prostriedkov ide na trh s nehnuteľnosťami na investičné účely. Po druhé, lacný úver zvyšuje dopyt po rezidenčných nehnuteľnostiach.

Prostredie nízkych úrokových sadzieb podporuje oceňovanie spoločností kótovaných na burzách aj na súkromnom trhu. Ďalším efektom je nižšia ziskovosť bankového sektora a zvýšený záujem o alternatívne investície.

Zanechať odpoveď