Rozmrazenie vo Fede je potrebné na zabezpečenie trvalej návratnosti výmenného kurzu USD

Pokiaľ v nadchádzajúcom štvrťroku nedôjde k náhlemu obnoveniu tokov ruského zemného plynu do Európy, pre Európu a euro, ako aj satelitné meny – libru šterlingov a švédsku korunu – prichádza ekonomická zima. Hoci ECB a ostatné centrálne banky – s mimoriadne významnou výnimkou Bank of Japan - v treťom štvrťroku dobehla Fed, pokiaľ ide o sprísňovanie politiky, Federálny rezervný systém zostáva centrálnou bankou, ktorá „vládne všetkým“. Fed bude musieť opäť uvoľniť svoju politiku, kým si budeme môcť byť istí, že americký dolár je konečne pripravený obrátiť sa.

USD: Fed sa po pokuse o spomalenie politiky vracia k svojej starej rétorike

Americký dolár dočasne vyvrcholil po tlačovej konferencii FOMC 16. júna, keď trh rozhodol, že prvé zvýšenie úrokových sadzieb o 1994 % od roku 0,75 sa ukáže ako vrchol jastrabie politiky Fedu v súčasnom cykle. V deň nasledujúci po zasadnutí FOMC dosiahol medvedí trh na akciovom trhu minimálnu úroveň cyklu, ktorá nebola prekročená ku dňu písania tohto textu. Rizikový sentiment našiel ďalšie palivo a pred stretnutím FOMC koncom júla dolár mierne klesol, pretože Powell nedokázal poskytnúť dostatočnú podporu trhu, ktorý začal oceňovať tak, že úroková sadzba Fedu dosiahne vrchol už v decembri 2022 a začne klesať. pokles už v decembri 2023. v prvej polovici roku 100 Od začiatku augusta však členovia Fedu rýchlo začali explicitne vyvracať obvinenia z predpovedania akéhokoľvek uvoľnenia politiky Fedu, pričom prezentovali takmer 8% sústavne agresívnu rétoriku. Dolár sa opäť zhodnotil, aj keď mnohé iné centrálne banky boli pri zvyšovaní sadzieb a smerníc ešte agresívnejšie. Na stretnutí XNUMX. septembra EBC dokonca zvýšila úrokovú sadzbu o 75 bázických bodov, čo bolo najväčšie zvýšenie v histórii tejto centrálnej banky.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

Po pozoruhodnom ochladení finančných podmienok od zasadnutia FOMC v júni, napriek prvému „super-zvyšovaniu“ na tomto stretnutí o 75 bázických bodov, Federálny rezervný systém zjavne uznal, že viac získa zachovaním agresívnej rétoriky, než snahou pripraviť trh na bezprostredný politický obrat v súvislosti s nejakým abstraktným pojmom, ako je neutrálna sadzba. Fed teraz pravdepodobne vidí, že je jednoduchšie stiahnuť sa po prehnanom krachu, ako riskovať zvýšenie inflačných rizík uvoľnením finančných podmienok uprostred cyklu sprísňovania v snahe získať trh prostredníctvom smerníc.

Jedným z faktorov, ktorý zvýšil potenciál oživenia americkej ekonomiky v štvrtom štvrťroku, bol prudký pokles cien benzínu po tom, čo začiatkom júna dosiahli rekordnú výšku 5 dolárov za galón. Pokles výrazne pod 4,00 USD už v auguste by mohol mať významný reálny a psychologický dopad na legendárneho amerického spotrebiteľa a udržať ekonomiku a tlaky na mzdy nad vodou o niečo dlhšie, ako sa očakávalo v tomto cykle, čo si vyžaduje, aby Fed ponechal sadzbu a pokračoval v pokusoch o dosiahnutie plné tempo kvantitatívneho sprísňovania – ako bolo oznámené v septembri, tempo znižovania súvahy by malo dosiahnuť 95 miliárd USD mesačne. Náš ekonóm Steen Jakobsen preto v nadchádzajúcom štvrťroku predpovedá „špičkové uťahovanie“.

Varovanie pred rizikom pre USD v XNUMX. štvrťroku: voľby v polovici obdobia

Strednodobé voľby sú dôležitou rizikovou udalosťou na konci úpadku v 70. štvrťroku pre dlhodobú predpoveď pravdepodobných reakcií americkej politiky v prípade ďalšej recesie alebo poklesu. Analytici a bookmakeri ubezpečujú, že hoci si demokrati pravdepodobne upevnia väčšinu v Senáte, takmer určite stratia kontrolu nad Snemovňou. Môže to tak byť, ale posledné dva volebné cykly nás naučili pristupovať k volebným prieskumom vzdialenejšie a podľa nášho názoru potenciál prekvapenia dramaticky zvýšili dve udalosti: Najvyšší súd USA, v ktorom pracovali sudcovia nominovaní Trumpom, bol zrušený verdikt Roe v. Wade zo 2020. rokov, zaručujúci prístup k interrupciám na federálnej úrovni, a víťazstvo demokratov v sérii mimoriadnych volieb v okresoch, ktoré v posledných mesiacoch doteraz hlasovali za Trumpa – najmä vo voľbách za zástupcu Snemovne reprezentantov na Aljaške, v ktorej Trumpova podporovateľka Sarah Palinová prehrala s demokratickým kandidátom. Aljaška je štát, ktorý v roku 10 volil 9 bodov pred Trumpom a republikánsky kandidát do Snemovne reprezentantov 2024 bodov pred nezávislým súperom v tých istých voľbách. V hlboko rozdelenom politickom prostredí môžu Spojené štáty vykonávať fiškálnu politiku len vtedy, ak jedna strana neovláda obe komory Kongresu a nebude mať vlastného prezidenta. Existujú významné výnimky vrátane problémov, v ktorých obe strany hovoria jedným hlasom, ako napríklad riešenie slabých stránok dodávateľského reťazca s Čínou a obmedzenie prístupu Číny k vojenským a pokročilým technológiám. V každom prípade, ak demokrati prekvapia všetkých a udržia si kontrolu nad Snemovňou reprezentantov, spolu so silnejšou kontrolou Senátu, mohlo by to úplne zvrátiť scenár potenciálu fiškálnej politiky pred prezidentskými voľbami v USA v roku 2, čím by sa celkovo zvýšilo riziko výrazne vyššieho výsledky inflácie.. Ak by Biden za posledné dva roky získal len o jedno či dve kreslá viac v Senáte, jeho strane mohol prejsť balík asi o XNUMX bilióny dolárov väčší, ako sa v skutočnosti presadil v tzv. inflačný zákon.

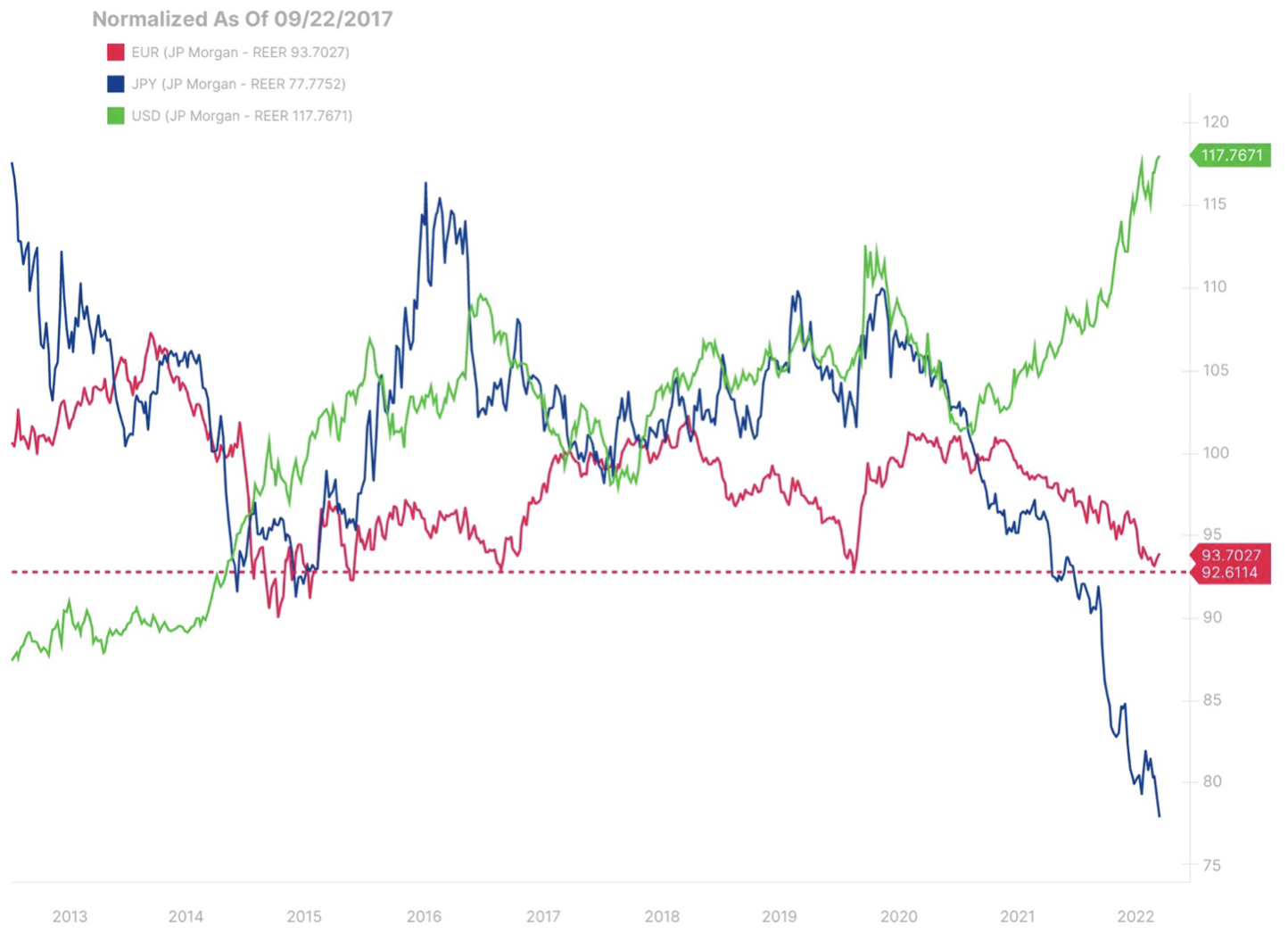

Čeľuste sa nebezpečne rozširujú! Od polovice roku 2021 sa zväčšuje rozdiel vo výkonnosti medzi rýchlo rastúcim americkým dolárom a oslabujúcim eurom a ešte slabším jenom. Treba poznamenať, že ukazovatele sú upravené o CPI a japonské maloobchodné ukazovatele CPI boli pravdepodobne uvoľnené, čo znamená, že situácia môže byť ešte horšia. Vo štvrtom štvrťroku môže nastať prelom v snahách Bank of Japan obmedziť ziskovosť. Pripomeňme, že oslabenie eura sa v porovnaní s tým zdá byť malé, a to aj po niekoľkonásobnom prechodnom poklese pod paritu v treťom štvrťroku.

EUR, GBP a zimná nespokojnosť

Euro kleslo pod paritu voči americkému doláru v dôsledku intenzívneho a nadmerného tlaku na infláciu v EÚ zo strany prudko rastúcich cien energií a elektriny, čo tiež predstavovalo riziko pre objem výroby a malo skutočne seizmický vplyv na vonkajšiu bilanciu. Z ekonomického bloku s najväčším svetovým obchodným prebytkom sa Európa zmenila na deficitný región na svete, ktorý smeruje k hospodárskemu spomaleniu a pravdepodobnej recesii v XNUMX. štvrťroku a začiatkom budúceho roka.

O hrdinskom úsilí EÚ vybudovať sklady sa už popísalo veľa zemný plyn pred začiatkom vykurovacej sezóny na jeseň však neposkytnú potrebné dodatočné dodávky, pokiaľ počas zimy opäť nepotečie ruský plyn – pokiaľ dopyt v EÚ ďalej neklesne. Ak prezident Putin alebo niekto jemu podobný zostane v Rusku pri moci, dlhodobý obraz dodávok energie v Európe zostane problematický, keďže EÚ bude musieť naďalej zabezpečovať dodávky LNG na obmedzenom svetovom trhu. Môžu existovať nové zdroje plynu – možno z dlhodobého hľadiska z Alžírska av nadchádzajúcich mesiacoch – od nového účastníka na trhu s LNG, Mozambiku. Energetické vyhliadky pre EÚ však pravdepodobne nikdy nebudú také zlé, ako sú pre nadchádzajúcu zimu nespokojnosti; v nadchádzajúcom štvrťroku alebo začiatkom budúceho roka tak môže euro dosiahnuť výrazné minimum. Plány EÚ na obmedzenie cien môžu v nadchádzajúcich mesiacoch pomôcť znížiť hodnoty nominálnej inflácie v EÚ, ale neznížia dopyt. Fyzické obmedzenia dodávok zemného plynu, možno znásobené rizikom, že francúzske jadrové elektrárne nebudú do konca zimy plne funkčné, si môžu vynútiť prídel energie a pokles reálneho HDP. Európa bude počítať s miernou zimou a denným a týždenným predpovediam počasia sa bude venovať väčšia pozornosť ako kedykoľvek predtým v histórii kontinentu. To isté platí pre Spojené kráľovstvo a čerešničkou na torte je, že Spojené kráľovstvo nemá strategické zásobníky plynu, hoci sa o to snaží. Opakujeme: zima sa blíži a bude každý rok, ale EÚ na vlne existenčných obáv rýchlo začne svoje problémy riešiť.

Britániu treba pozorne sledovať ako krajinu schopnú pružnejšej a rozhodnejšej politickej reakcie než ktorákoľvek iná veľká krajina, vzhľadom na kombináciu obrovského tlaku na britskú ekonomiku zo strany vonkajších deficitov a krízy životných nákladov na jednej strane a novej premiérka Liz Trussová a jej mentalita „nemám čo stratiť“ na strane druhej. Jej inštinktom bude konať rýchlo a rozhodne, aby poskytla krajine svetlo a teplo v nadchádzajúcej zime, ale tiež zabezpečila, že prostredníctvom politických krokov sa Spojené kráľovstvo dostane zo súčasnej situácie a slabosti. Ak chce Liz Truss zostať v kresle premiérky dlhšie, Spojené kráľovstvo musí nájsť novú cestu k vyrovnaniu svojich vonkajších deficitov a zníženiu energetickej citlivosti. Jeho prístup populistických kontrol cien na jednej strane a znižovania daní na strane druhej je pre libru riskantný vzhľadom na dôsledky pre národný deficit. Britská libra by mohla túto zimu zaznamenať ďalší pokles, pokiaľ európske ceny energií zostanú rozhodne vysoké (kritickým faktorom je najmä zemný plyn). Z dlhodobého hľadiska, aby libra šterlingov vstala z popola, bude musieť byť politika efektívna pri získavaní investícií, zvyšovaní domácej produkcie energie v Spojenom kráľovstve (odomykanie potenciálu bridlicového plynu v Spojenom kráľovstve?) a zlepšovaní produktivity. Aby som to uviedol na pravú mieru: libra aj tak nie je úplne spálená, pretože si všimneme, že z hľadiska reálneho efektívneho výmenného kurzu upraveného podľa CPI je vlastne len v polovici medzi krachom iniciovaného referenda o Brexit v roku 2016

Pokračujúce napätie medzi ázijskými gigantmi CNH a JPY

V oboch nedávnych prognózach sme zdôraznili stále veľmi natiahnutý kurz CNY / JPY. CNH voľne nasleduje americký dolár, zatiaľ čo JPY zostáva najslabšou menou spomedzi mien G10, keďže Bank of Japan odmieta sprísniť svoju politiku a odchýliť sa od politiky kontroly výnosovej krivky. V treťom štvrťroku dosiahol výmenný kurz CNY / JPY nové dlhodobé maximá vysoko nad 20,00. Ukáže sa štvrtý štvrťrok ako ten, v ktorom sa tu niečo „zlomí“? Na strane CNY (a úzko prepojenej obchodnej meny CNH) sa Čína môže rozhodnúť, že už jednoducho nie je v ich záujme udržiavať silnú menu, najmä ak ceny komodít začnú kolísať v dôsledku zhoršujúcich sa ekonomických vyhliadok. Je však pravdepodobnejšie, že Bank of Japan bude kapitulovať cez posilnenie JPY, o ktorom sme hovorili v našej prognóze na XNUMX. štvrťrok.

Ďalší výrazný tlak na znižovanie jenu môže jednoducho prinútiť Bank of Japan vzdať sa po tak dlhom držaní v nádeji, že rast miezd bude dostatočný na to, aby naznačil trvalo pozitívny inflačný výhľad. V opatreniach Bank of Japan v oblasti inflácie a inflačného rizika však môže byť aj problém „vajcia a sliepky“: týka sa to politiky japonských reťazcov supermarketov držať ceny potravín zdržanlivé, aj keď veľkoobchodné a dovozné ceny prudko vzrástli, čo sa dokonca viac zhoršuje lacnejší JPY. Nočný reset spotrebiteľských cien sa očakáva 1. októbra, čo by mohlo viesť k prudkému nárastu oficiálnych hodnôt inflácie a rastúcemu hnevu verejnosti nad rastúcimi životnými nákladmi. Fiškálne pokusy ochrániť domácnosti s nižšími príjmami nepomôžu JPY ani nezmiernia obavy ľudí so strednými a vyššími príjmami. Ukáže sa QXNUMX ako štvrťrok, v ktorom sa centrálna banka vedená Kurodom vzdá a zmení svoje usmernenia, alebo aspoň posunie ciele kontroly výnosovej krivky? Pre páry JPY existuje obrovský potenciál obojsmernej volatility, najmä ak pár USD / JPY dosiahne agresívne nové desaťročia maxím predtým, než Bank of Japan konečne kapituluje.

Ostatné meny G-10

V tomto prípade sú „ďalšími menami G-10“ švajčiarsky frank (CHF) a „malé G-10“ vrátane AUD, CAD, NZD, SEK a NOK. Pokiaľ ide o CHF, s maximálnym nárastom tlaku na životné náklady v nadchádzajúcej zime bude Švajčiarska národná banka rada pokračovať vo svojej politike sprísňovania a podpory silnejšieho franku, ktorý výrazne pomohol obmedziť inflačný tlak vo Švajčiarsku. . Pre menšie meny G-10 bude „vrchol uťahovania“, ktorý predpovedáme v 1,1300. štvrťroku, pravdepodobne nepriaznivý pre menej likvidné meny. Pokiaľ ide o Antipodes - AUD a NZD - sme zvedaví, či sa páru AUD / NZD podarí prelomiť viacročné rozpätie XNUMX, v ktorom sa drží viac ako sedem rokov, vzhľadom na obrovské portfólio surovín Austrálie a jej nový status ako krajina s prebytkom bežného účtu, kým Nový Zéland je závislý od dovozu energie. Nový Zéland tiež rýchlo zvýšil sadzby, a preto bude pravdepodobne na čele krajín, kde dôjde k spomaleniu a možnej prestávke vo zvyšovaní sadzieb.

V Európe bude musieť Nórsko do určitej miery zohrať úlohu v európskom hnutí za obmedzenie cien energií po tom, čo krajina výrazne získa z prudko rastúcich cien, najmä zemného plynu. Švédska koruna sa zdá byť lacná, možno však bude musieť klesnúť, aby sa jej výhľad trvalo zlepšil vzhľadom na jej históriu ako jednej z citlivejších mien na ekonomický výhľad a ochotu riskovať.