Meny s vysokým výnosom začnú strácať na atraktivite

Keď vstupujeme do roku 2024, ťažisko sa presúva z výnosov dlhopisov a inflácie na udržateľnosť ekonomického rastu a závislosti. Pokles USD môže nejaký čas trvať, kým sa otestujú postoje iných globálnych centrálnych bánk k udržaniu vyšších a dlhších úrokových sadzieb. JPY a ázijské meny majú značný priestor na oživenie v prostredí medvedieho dolára poháňaného výnosmi, ale geopolitika a voľby zostávajú kľúčovými rizikami.

Dolný trend USD bude hrboľatý

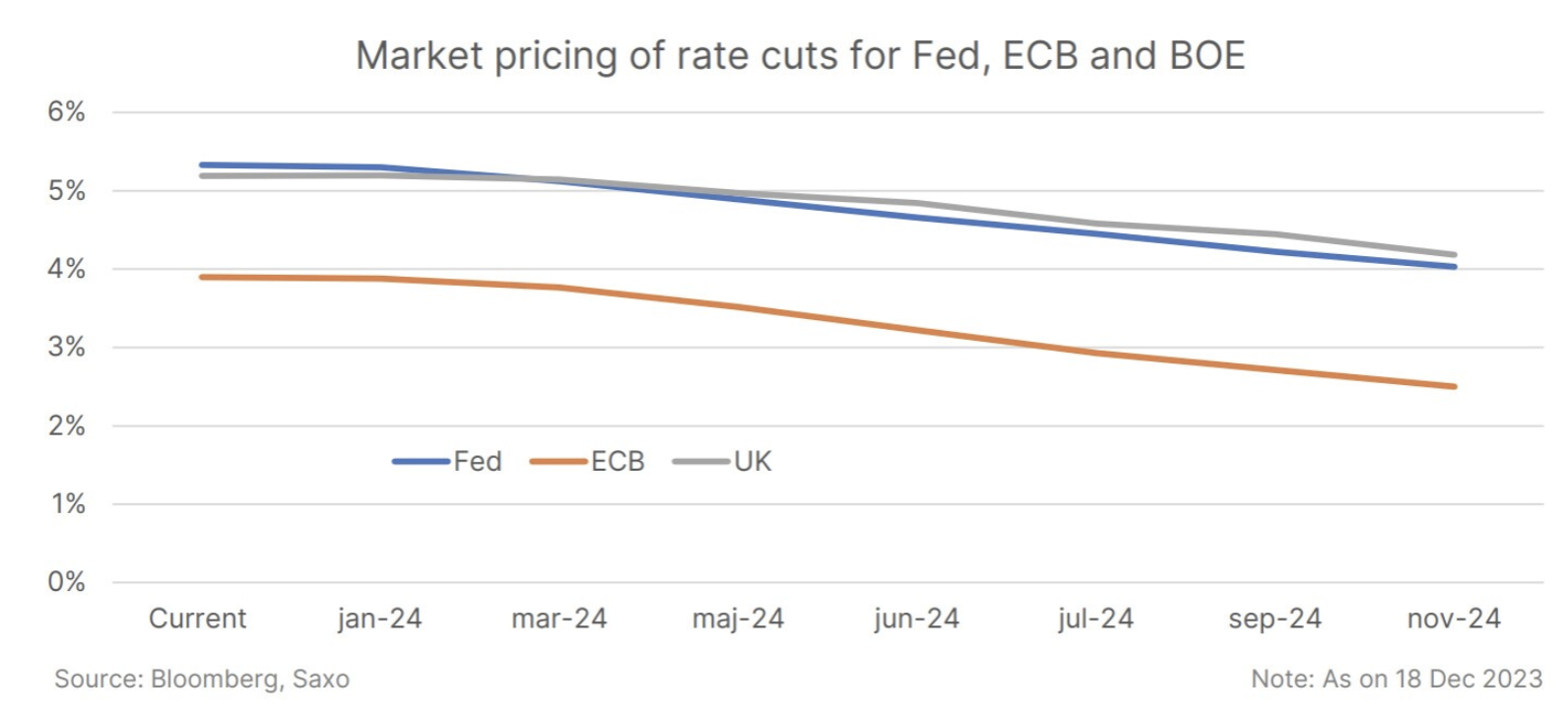

December priniesol zmenu v očakávaniach týkajúcich sa politiky centrálnej banky, keď Fed zaujal holubičí postoj a signalizoval zníženie sadzieb. To zvrátilo nedávne posilnenie dolára a môže viesť k ďalšiemu znehodnoteniu v roku 2024. Na udržanie slabého dolára však bude potrebná implementácia vôľa Fed ľahkú menovú politiku a vyšší ekonomický rast mimo USA.

Hoci holubičí obrat Fedu môže podporiť pokles dolára, výnimočná povaha ekonomiky USA bude pravdepodobne udržiavať určitý tlak na dolár smerom nahor. Ekonomické údaje v eurozóne a Spojenom kráľovstve sa môžu zhoršiť rýchlejšie, čo doláru poskytne dočasnú podporu v prvom štvrťroku. Trvalý pokles dolára si bude musieť počkať na viditeľnejšie zhoršenie údajov amerického trhu práce.

Jastrabí postoj niektorých veľkých centrálnych bánk ako napr EBC i Bank of England, môžu byť napadnuté oslabením ekonomických údajov v prvom štvrťroku. To by mohlo spôsobiť tlak na EUR a GBP, najmä ak trhy posunú očakávania znižovania úrokových sadzieb zo strany týchto centrálnych bánk.

Veľký obrat pre BOJ možno nikdy nepríde

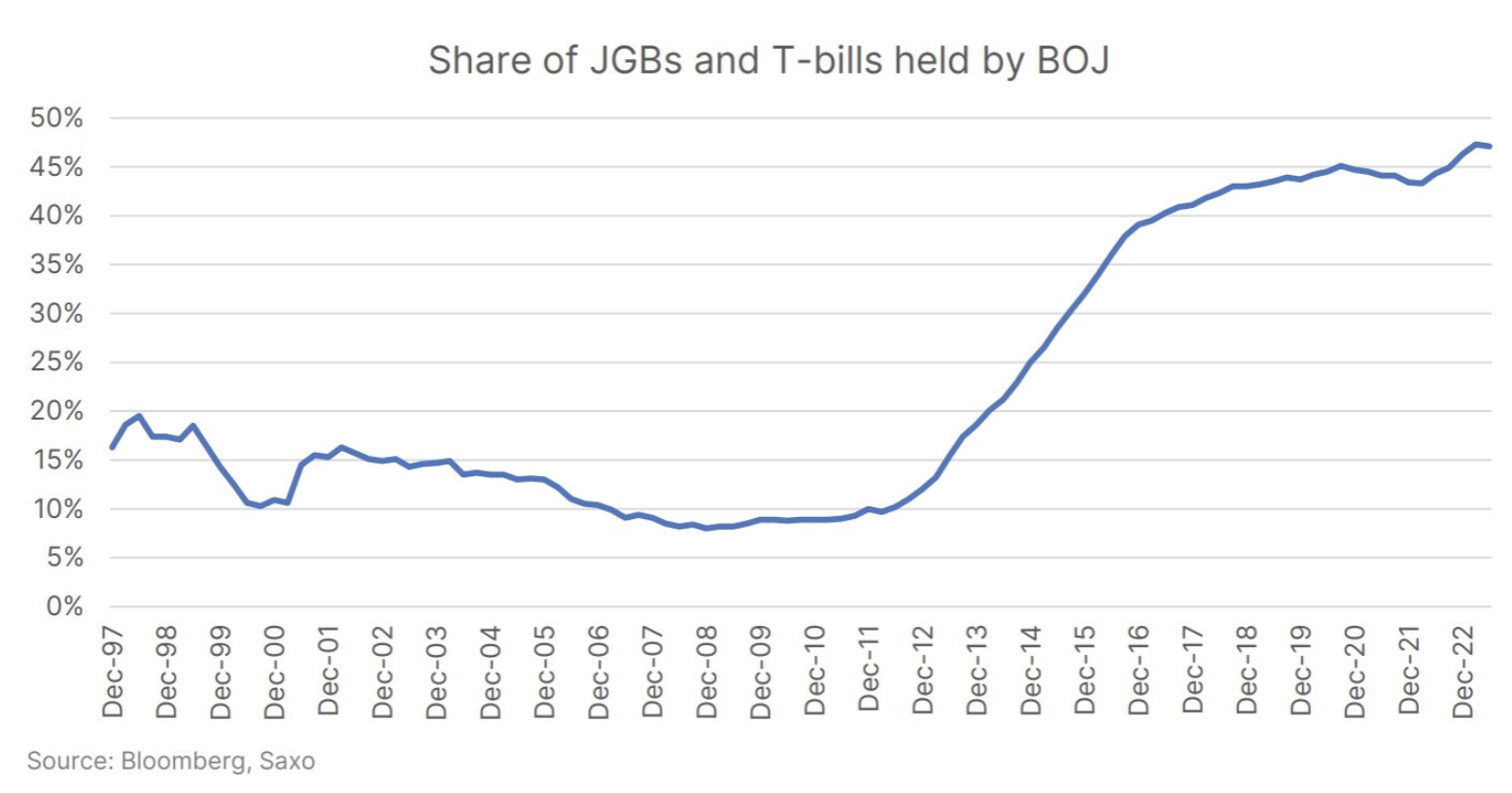

Veľkou stávkou na trh v prvom štvrťroku bude pravdepodobne to, či Bank of Japan (BOJ) ukončí svoju politiku záporných úrokových sadzieb (NIRP) a riadenie výnosovej krivky (YCC). Existuje pocit naliehavosti, pretože Bank of Japan premeškala svoju súčasnú príležitosť na obrat. V roku 2024 globálne centrálne banky pravdepodobne zmenia svoj postoj z neutrálneho na holubičí. Domnievame sa však, že opustenie politiky, ktorú sleduje Bank of Japan bude postupný a skromný a trhy môžu byť sklamané, ak očakávajú úplné odstránenie YCC. Riziká likvidity aj politické riziká zostávajú príliš vysoké na to, aby Bank of Japan zvažovala úplný odchod z YCC a podniknutie krokov pred oznámením výsledkov rokovaní o mzdách by mohlo podkopať jej dôveryhodnosť.

To znamená, že japonský jen je problémom BOJ s riešením Fedu a má najväčší potenciál na oživenie v roku 2024. Určitá pomoc môže stále pochádzať z očakávaní obratu BOJ pred pravdepodobným sklamaním neskôr v roku 2024. Začiatok cyklu globálneho menového uvoľňovania môže tiež slúžiť ako varovný signál pre stratégie menového posunu, keďže rozdiely v menovej politike sa zmenšujú.

Priestor na oživenie na ázijskom menovom trhu poznačenom geopolitickým rizikom

Index ázijského dolára Bloomberg klesol do októbra o 5%, kým pokles dolára poskytol v posledných dvoch mesiacoch roka určitý oddych. Keďže dolár zostáva v roku 2024 v depresii, ázijské meny budú mať pravdepodobne väčší priestor na zhodnotenie z hľadiska hodnotenia. Akékoľvek známky hospodárskeho oživenia v Číne alebo opatrenia na ďalšiu podporu juanu by poskytli ďalšie výhody ázijskému výmennému kurzu.

Severoázijské meny, najmä KRW a TWD, by mohli profitovať, ak sa cyklus zlepší polovodičov bolo to ešte dlhšie. Obavy z globálnej recesie sa však môžu vrátiť k vývozcom, ako sú KRW, TWD a SGD, zatiaľ čo domáce meny riadené dopytom, ako sú INR a IDR, môžu fungovať lepšie.

Cestu ozdravenia ázijským menám môžu skomplikovať geopolitické udalosti, najmä súčasný stav vojen medzi Ruskom a Ukrajinou či na Blízkom východe, ako aj voľby na Taiwane.

O autorovi

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Zanechať odpoveď