Kríza dôvery zasadila cenám komodít ranu

Komoditný sektor je tento mesiac v úzadí, keď sa trh presunul z orientácie na komodity priaznivého zamerania na opätovné otvorenie čínskej ekonomiky k ďalším obavám o rast a dopyt, vrátane v Spojených štátoch, kde nedávne ekonomické správy ukázali pokračujúcu silu trhu práce, zatiaľ čo inflačné tlaky sa zmiernili menej, ako sa očakávalo. Konzistentne silné dáta prinútili FED zintenzívniť svoju jastrabia rétoriku, na čo trh zareagoval zvýšením očakávanej konečnej sadzby fondov Fedu, zatiaľ čo výnosy dlhopisov rástli a dolár posilňoval, čo zhoršilo chuť k riziku na akciových a komoditných trhoch.

Medzitým zostávajú geopolitické riziká zvýšené, čo by mohlo ešte viac urýchliť proces regionalizácie po dvoch desaťročiach neobmedzenej globalizácie. Reshoring a friendshoring (presunutie výroby späť domov alebo do krajín s podobnými hodnotami) môže tlačiť ceny nahor, čo podporuje náš názor, že inflácia pravdepodobne neklesne na úrovne, na ktoré sa zameriavajú centrálne banky a ktoré sa v súčasnosti odrážajú v trhových oceneniach.

Vzhľadom na ekologickú transformáciu poháňanú komoditami a pokračujúci hospodársky rast v Číne a Indii vidíme obmedzený priestor na zhoršenie tohto sektora nad rámec súčasnej slabosti, čo je spôsobené skôr nedostatkom dôvery trhu než skutočným spomalením dopytu.

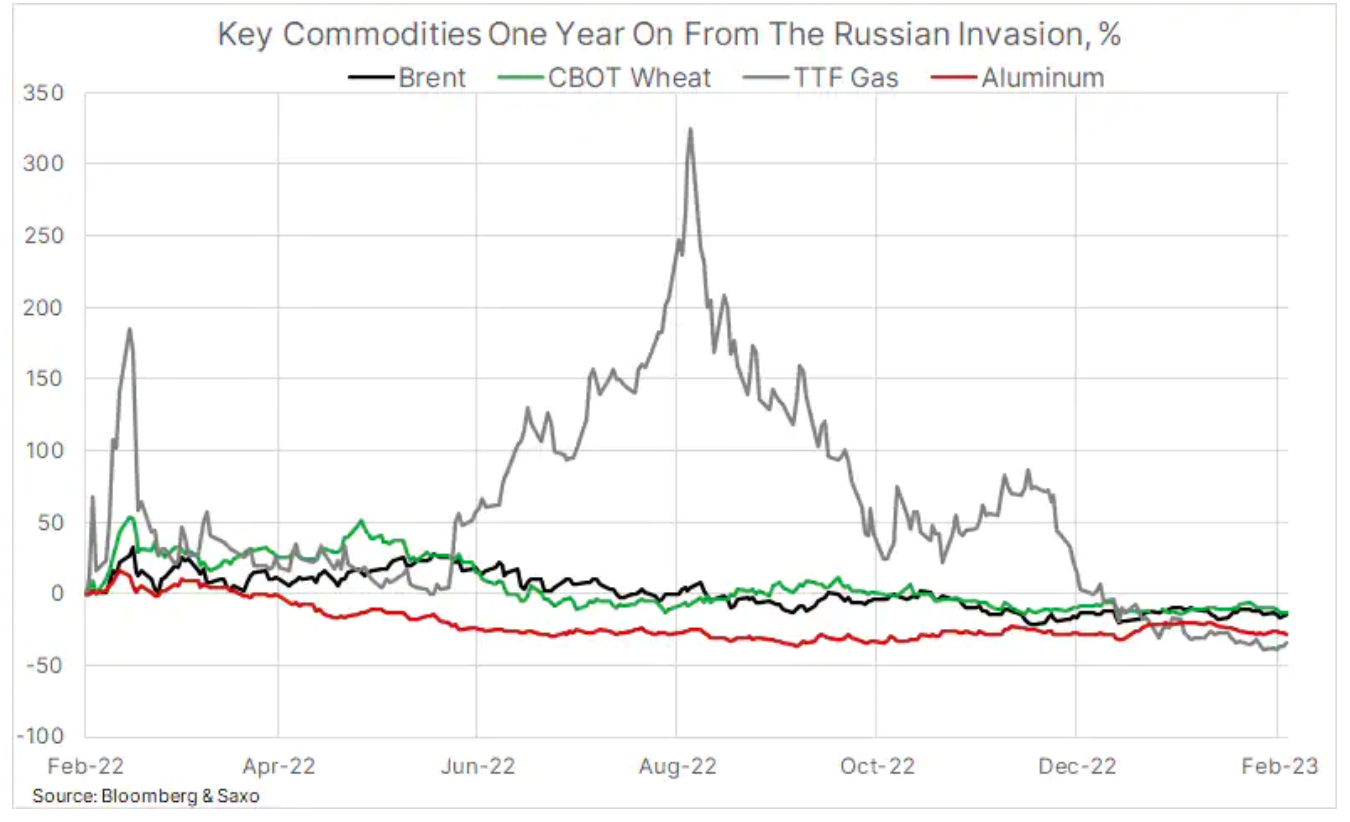

Rok po tom, čo Rusko napadlo Ukrajinu

Minulý týždeň si pripomenul aj tragické výročie Putinovho tzv špeciálna operácia, ktorá mala trvať len niekoľko dní. Útok z 24. februára minulého roku sa ukázal ako veľká chyba Putina, keďže Rusko utrpelo jednu vojenskú a ekonomickú porážku za druhou. Tento nesprávny odhad bol čiastočne spôsobený Putinovým presvedčením, že zvyšok sveta sa s touto situáciou zmieri, podobne ako po anexii Krymu v roku 2014. Útok na suverénny štát s demokraticky zvolenou vládou priamo na prahu Európy však nedalo tolerovať a V nasledujúcich týždňoch a mesiacoch boli na Rusko uvalené ďalšie sankcie.

Rusko a Ukrajina sú hlavnými dodávateľmi surovín pre svetovú ekonomiku a vzhľadom na riziko prerušenia dodávok v týždňoch po invázii došlo k prudkému nárastu množstva kľúčových komodít – od ropy a zemného plynu po pšenicu a niektoré priemyselné kovy. cena. Ukrajina, hlavný svetový dodávateľ obilia, zažila útoky na svoje zásobovacie linky a prerušenia, ktoré nakrátko vytlačili ceny futures na pšenicu na burze v Chicagu na rekordné maximá v marci minulého roka, po otvorení vývozného koridoru sponzorovaného OSN, obilniny – ceny klesli znova.

Na Rusko boli uvalené veľmi prísne sankcie, ktoré viedli k dobrovoľnému štrajku kupcov; v dôsledku toho cena ropy Brent prudko vzrástla a krátkodobo dosiahla takmer 140 USD za barel, zatiaľ čo cena európskej nafty v jednom bode dosiahla 223 USD za barel. Index London Metal Exchange zároveň vzrástol na rekordné maximum: dostali sa do vedenia nikel i hliník – kov s mimoriadne energeticky náročnou výrobou – stúpla aj cena dusíkatých hnojív vyrábaných zo zemného plynu.

Vzrušujúci rok pre ceny zemného plynu

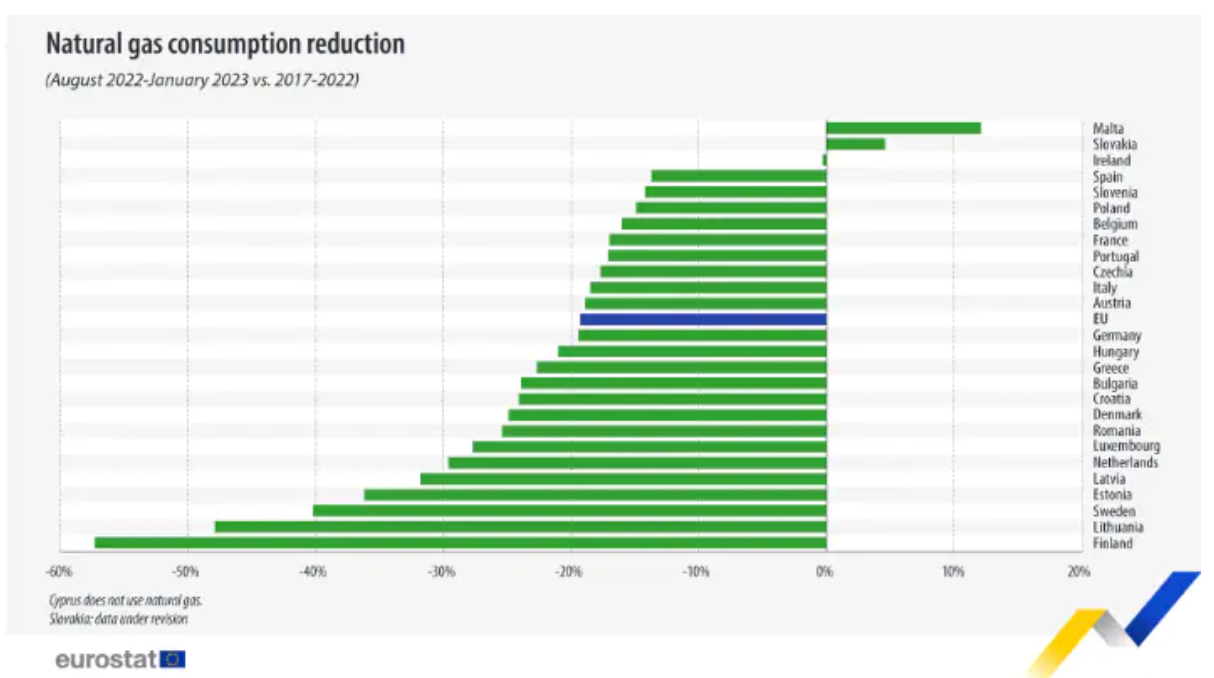

Putinovou najväčšou ekonomickou chybou bola snaha podkopať odhodlanie Európanov vyššími cenami ceny plynu. Ceny plynu a elektriny sa prvýkrát zvýšili minulé leto, keď Gazprom postupne zatvoril kohútiky na troch z piatich najdôležitejších plynovodov do Európy, čím sa vývoz plynu cez tieto kanály znížil o približne 75 %. Hoci to na istý čas spôsobilo paniku na trhu, načasovanie zníženia tokov počas letného obdobia nízkeho dopytu poskytlo Európe viac času na získavanie plynu od iných dodávateľov, ako aj na implementáciu iniciatív na zníženie dopytu počas zimného obdobia.

O rok neskôr je cena holandského benchmarkového kontraktu na plyn TTF o viac ako 40 % pod úrovňou pred inváziou. Je to spôsobené miernou zimou a vo väčšine prípadov dobrovoľným znížením dopytu spotrebiteľov a priemyslu.

Začiatkom tohto týždňa o tom informoval Eurostat webstránka, že od augusta do januára klesla spotreba zemného plynu v EÚ o 19,3 % v porovnaní s päťročným priemerom spotreby v rovnakom období. Pri zohľadnení celkových tokov plynu v podobe rastúceho dovozu LNG, stabilných dodávok z Nórska a malého prílevu z Ruska je medziročný pokles 20 %. To umožnilo zachovať úrovne zásobníkov plynu do takej miery, že zásobníky v EÚ sú teraz naplnené na 63 % v porovnaní s 31 % pred inváziou. Okrem silného nárastu dopytu po plyne v Číne by tento vývoj mal zabezpečiť, aby Európa pohodlne prežila ďalšiu zimu.

Ropa zostáva v rozsahu a okolo podpory

Ropa, ktorá sa od novembra obchoduje v rozmedzí (80-89 USD Brent, 73-83 USD WTI), stále čaká na vypuknutie smerového impulzu. Ako je uvedené vyššie, nedávne oslabenie je spôsobené predovšetkým nižším investičným apetítom, pričom cenovo priaznivé zvýšenie dopytu z Číny a Indie viac ako kompenzuje makroekonomický vývoj vrátane vyhliadky na zvýšenie úrokových sadzieb v USA a zotrvanie na vysokej úrovni počas dlhšieho obdobia. čas.

Po najdlhšom období poklesov na trhu s ropou v tomto roku sa objavili noví kupci, keď sa ceny priblížili k dolnej hranici súčasného rozpätia. Objednávky na nákup prišli napriek deviatemu týždňu zvyšovania zásob ropy v USA, pričom celkové zásoby sú teraz na úrovni 479 miliónov barelov, čo je najviac od mája 2021. Dopyt rafinérií po surovej rope na výrobu palivových produktov, ako je nafta a benzín, prudko klesol, ako aj dopyt po plyne v Európe a predovšetkým v Spojených štátoch v dôsledku teplejšej zimy na severnej pologuli, ako sa očakávalo.

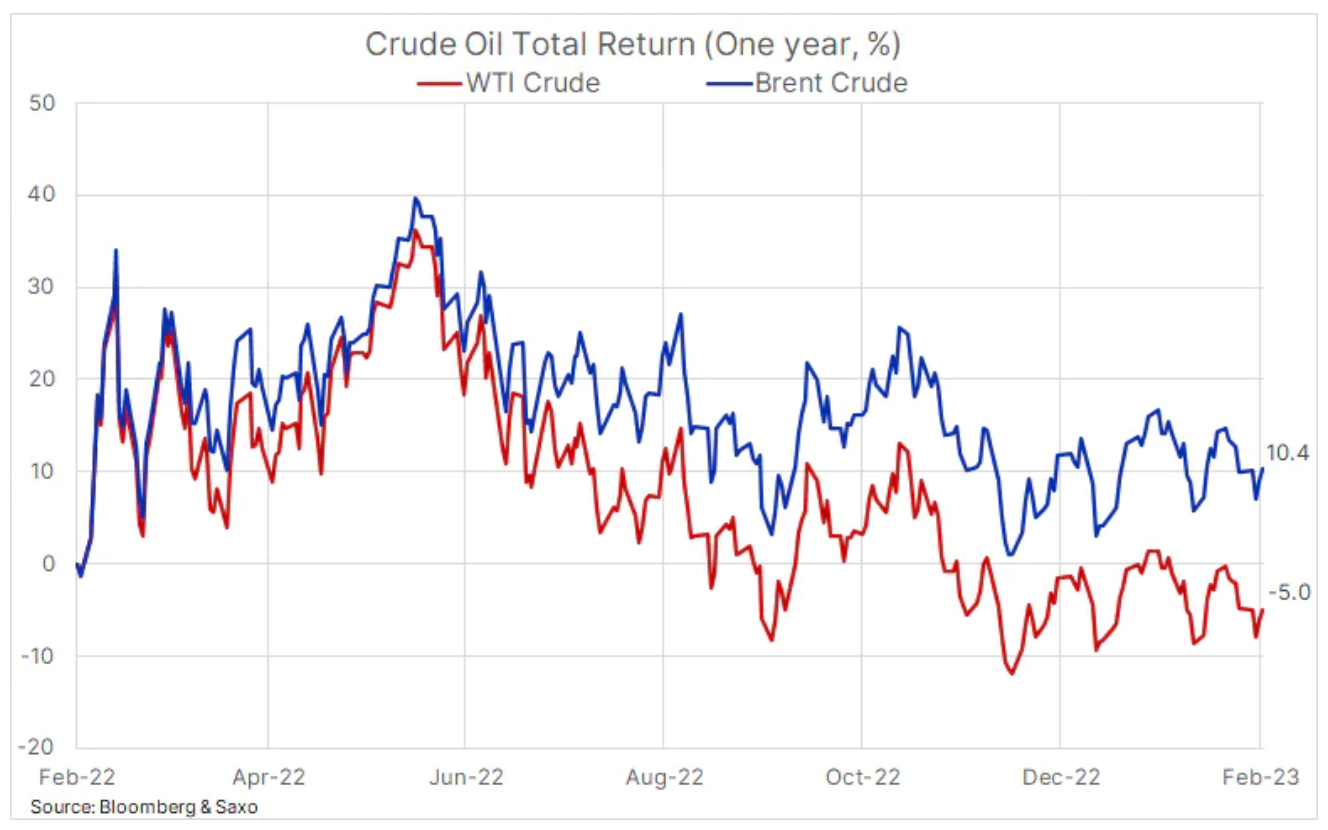

Napriek silnému exportu, predovšetkým do Európy, rastúce zásoby ropy v USA pravdepodobne ovplyvnia trh a náladu investorov, najmä v prípade ropy WTI, ktorá bola Contango na prednom konci predného oblúka. Opak je pravdou pre ropu Brent – globálny benchmark – kde je deportácia podporená sankciami na ruskú ropu, znížením produkcie OPEC+ a spomínaným oživením dopytu v Číne. Vplyv týchto dvoch odlišných štruktúr kriviek na výnosy investícií je jasne viditeľný v nižšie uvedenom grafe, ktorý ukazuje celkový ročný výnos ropy Brent a WTI. Ak vezmeme do úvahy rollovery, fond obchodovaný na burze, ktorý sleduje ceny ropy Brent, vygeneroval za posledný rok výnos 10,4 %, zatiaľ čo podobná investícia do ropy WTI viedla k strate 5 %.

Americký dolár určuje krátkodobý smer ceny zlata

Zlato tento týždeň kleslo pod 1 820 USD; keďže od začiatku novembra získal viac ako 340 dolárov, cena už klesla o približne 140 dolárov. Impulzom na pokles ceny po odmietnutí úrovne 1 950 USD bol nedávny príval lepších ekonomických údajov z USA, než sa očakávalo, čo poukazuje na problém, ktorému čelí americká centrálna banka, keď sa snaží znížiť infláciu smerom k svojmu dlhodobému cieľu, ktorým je 2 % . To viedlo k opätovnému posilneniu po niekoľkých mesiacoch znehodnocovania dolára; zároveň sa zvýšili aj výnosy dlhopisov. Oba tieto javy vzhľadom na ich inverznú koreláciu znamenajú pre zlato ďalšiu útrapu.

Nateraz si zlato pravdepodobne vezme veľkú časť svojej inšpirácie z dolára a bude pokračovať v hľadaní podpory, kým nenastane ďalší obrat. Dopyt po zlate zostáva nerovnomerný, ale v krátkodobom horizonte očakávame, že dopyt centrálnych bánk viac než vykompenzuje pretrvávajúci nedostatok chuti investorov na trhu fondov obchodovaných na burze, kde celková pozícia naďalej klesá, od začiatku novembra, keď rally začala cena zlata, táto položka klesla takmer o 50 ton.

Kým sa makroekonomická situácia nezlepší a dolár opäť nezmení smer, hrozí ďalšie oslabenie na úroveň okolo 1 788 USD a následne na oblasť dvojdňového kĺzavého priemeru, t. j. 1 776 USD. Uprednostňovaný ukazovateľ inflácie Fedu – deflátor PCE – bol v piatok pod prísnym dohľadom, pričom silnejšie údaje, ako sa očakávalo, jasne naznačujú, že inflácia sa uberá nesprávnym smerom a je potrebné prijať ďalšie opatrenia. FOMC, čo by mohlo znamenať ďalšie zvýšenie o 50 bázických bodov. Jadrová inflácia PCE vzrástla o 0,6 % m/m a medziročne až o 4,7 %.

Deportácia naznačuje ďalšie posilňovanie surovín

Obmedzená ponuka v sektore komodít, ktorá v posledných rokoch prispela k solídnej výkonnosti, sa v posledných mesiacoch trochu zmiernila, keďže Čína zápasila s blokádami, no napriek obavám zo spomalenia ekonomiky je väčšina hlavných komodít sledovaných komoditou Bloomberg. Index - vážiaci na indexe nad 2,5% - stále deportovaný. Ročný implikovaný zisk z prevrátenia na základe váženého priemeru však v súčasnosti vykazuje malú sumu Contango, keďže celý index ťahá dole silných ročných 55 %. Contango na trhu so zemným plynom. Berúc do úvahy naše očakávania ohľadom silného oživenia v Číne a plytkého ekonomického spomalenia v ostatných krajinách, očakávame, že pre investorov priaznivá deportácia začne od XNUMX. štvrťroka rásť, najmä kvôli situácii v energetickom sektore.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.