Dočkáme sa na jeseň v EÚ negatívnych cien plynu?

Komoditný sektor zostáva pod tlakom rastúcich rizík recesie, silnejšieho dolára, patovej situácie okolo dlhového stropu USA a pochybností o krátkodobom smerovaní amerických úrokových sadzieb a pribúdajúcich dôkazov, že oživenie čínskej ekonomiky slabne. V skutočnosti čoraz pesimistickejší výhľad pre Čínu zaznamenal, že priemyselné kovy utrpeli tento mesiac najväčšie straty – v súčasnosti poklesli okolo 7 %, zatiaľ čo energetický sektor vykazuje známky stabilizácie a rafinérske marže začali rásť. Drahé kovy, najmä slabnúce striebro, by mohli zaznamenať svoj prvý medzimesačný pokles za tri mesiace, keďže dolár a výnosy rastú a dátum stanovenia ceny pre budúce zníženie úrokových sadzieb v USA sa posunul ďalej do budúcnosti.

V dôsledku nedávnych udalostí si obchodníci a investori začali klásť dôležitú otázku: Končí sa komoditný supercyklus skôr, ako vôbec začal? V rámci nášho týždenného „podcastu pre poslucháčov“ sa tím Saxo Market Call našich poslucháčov opýtal, aké cenové hladiny očakávajú od kľúčových komodít – ako je zlato, meď, ropa a pšenica – do konca roka a zatiaľ čo 40 % respondentov očakáva, že zlato dosiahne nové historické maximum, druhá najcitovanejšia odpoveď (31 %) bola „Nič z uvedeného: ceny komodít klesajú“.

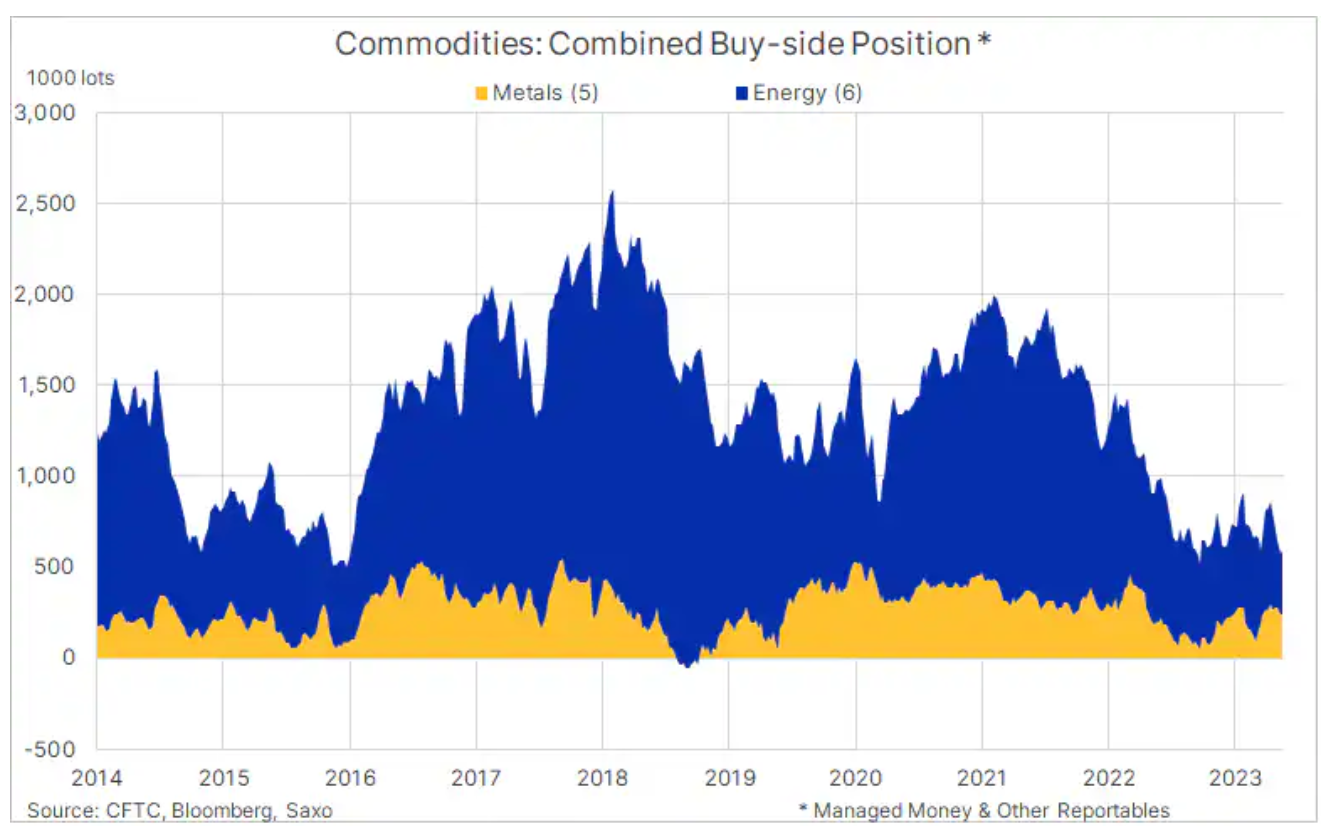

Aj keď si stojíme za našimi pozitívnymi dlhodobými výhľadmi pre komodity, ukázalo sa, že potrebujeme odpovede na množstvo kľúčových otázok, kým nadobudne nové tempo rastu. Podľa nedávnej analýzy Goldman Sachs je dôvodom súčasnej slabosti najväčšie prepady fyzických akcií a finančných pozícií za mnoho rokov, keďže obavy z recesie a vyššie úrokové sadzby spôsobujú, že financovanie a držanie fyzických aj finančných pozícií je drahšie. Ak však nedôjde k recesii, komoditný trh by mohol zaznamenať silné oživenie, keďže komoditní špekulatívni investori budú po období silného čistého predaja nútení späť do dlhých pozícií.

Podľa týždenných správ CFTC (US Commodity Futures Trading Commission) a ICE Exchange Europe (European Futures Exchange), čistá dlhá pozícia, ktorú držia hedžové fondy a iné subjekty podliehajúce vykazovaniu v termínovaných obchodoch s veľkými kovmi a energiou, klesla na viac ako sedemročné minimum, najmä v dôsledku nedávneho silného výpredaja ropy, nafty a medi .

Dôvody nášho pozitívneho dlhodobého výhľadu pre komodity súvisia rovnako s obmedzenou ponukou, ako aj so silným dopytom. Hlavné faktory, na ktoré sa zameriavame, sú nasledovné:

- Zelená transformácia podporujúca dopyt po priemyselných kovoch ako súčasť honby za „novou“ energiou.

- Obmedzené dodávky kľúčových surovín spôsobené rastúcimi cenami výrobných faktorov, horšími kvalitami rudy (ťažba), rastúcimi regulačnými nákladmi a vládnymi zásahmi, klimatickými zmenami a nižším investičným apetítom v dôsledku obmedzení ESG, investovania a poskytovania úverov.

- Štrukturálna inflácia 3 – 4 % poháňa dopyt po fixných aktívach.

- Slabosť dolára

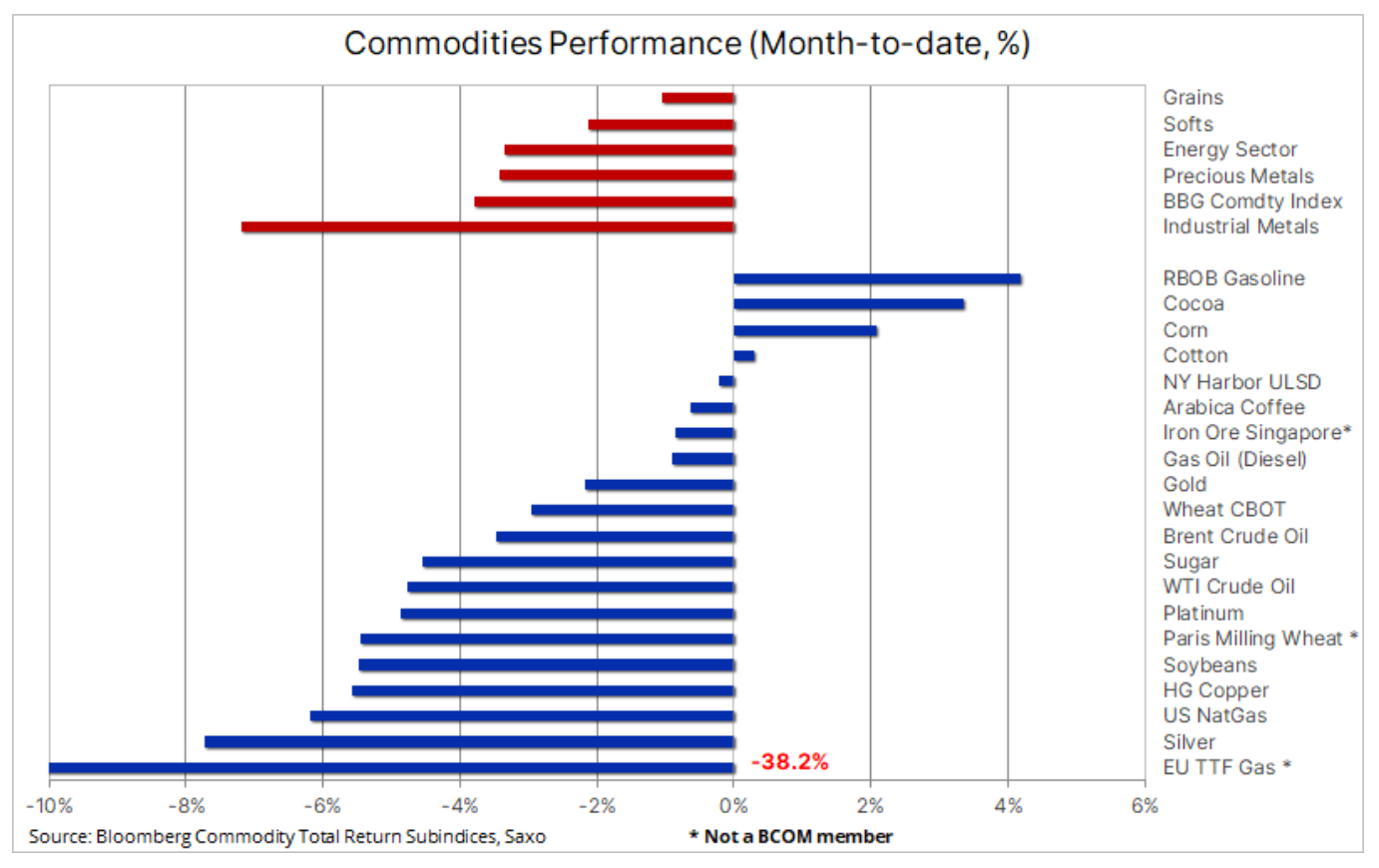

Celkovo index Bloomberg Commodity Total Return, ktorý sleduje výkonnosť 24 najdôležitejších komoditných futures rovnomerne rozložených medzi energetiku, kovy a poľnohospodárske komodity, medziročne klesol o približne 4 % m/ma 10 % medziročne. meď a ropa utrpeli najväčšie straty, zatiaľ čo kakao, benzín, kukurica a bavlna sú jedinými kontraktmi s pozitívnym výnosom. Zároveň cena zemného plynu v EÚ tento mesiac klesla o viac ako 36 % a momentálne sa pohybuje okolo 24 €/MWh (7,6 USD/MMBtu), čo je veľmi ďaleko od úrovne takmer 90 €/MWh ( 28 USD/MMBtu) zaznamenané v rovnakom období minulého roka, keď eskalovala plynová kríza v dôsledku zníženia dodávok zo strany Ruska.

Záporné ceny plynu v EÚ túto jeseň?

Po extrémnej cene nad 350 EUR/MWh (110 USD/MMBtu) v auguste minulého roka sa európsky trh tento rok na jeseň zameriava na riziko krátkych nočných negatívnych cien plynu, ak príliš pomalý rast dopytu bude naďalej tlačiť ceny prudko nadol a zároveň rýchlo plnenie skladov. Pre krajiny s obmedzenou skladovacou kapacitou, ako je Spojené kráľovstvo, je možnosť krátkodobého poklesu cien zemného plynu pod nulu väčšia. Celková úroveň zásob v Európe sa teraz blíži k 67 % a ak bude pokračovať súčasný pomalý rast dopytu a rýchle tempo prepravy plynu potrubím a dodávky LNG, zásobníky by mohli byť plné už v septembri alebo októbri. V závislosti od toho, ako rýchlo sa v zime zvýši dopyt, môžu za určitých extrémnych okolností ceny klesnúť aj pod 10 EUR/MWh.

Ceny medi prudko klesli

Cena medi LME prvýkrát od novembra klesla pod 8 000 USD za tonu a potom sa odrazila po zistení podpory nad 7 800 USD. New York HG Copper futures sa obchodovali na podpore na úrovni 3,54 USD za libru predtým, ako prilákali nových kupcov v reakcii na lepšie ako očakávané údaje z USA. Cena klesla asi o 15 % zo svojho maxima v polovici januára 4,35 USD, keďže investori boli zaneprázdnení určovaním pozície pre očakávaný silný dopyt z Číny, keď sa tam opäť otvorí ekonomika.

Priemyselné kovy vrátane železnej rudy zostávajú pod tlakom po sérii neuspokojivých ekonomických údajov z Číny, ktorá je najväčším spotrebiteľom týchto kovov na svete. Okrem toho slepá ulička dlhového stropu USA, obavy z recesie a nedávne posilnenie dolára boli hlavnými faktormi, ktoré tlačili ceny nadol v mesiaci, keď je dopyt po priemyselných kovoch zvyčajne slabší.

Všetky tieto udalosti odvrátili pozornosť od celkovej štrukturálnej dlhodobej podpory, ktorá je výsledkom rastúceho dopytu po kovoch nevyhnutných pre ekologický prechod a rastúcich nákladov, ktorým čelia ťažobné spoločnosti v dôsledku rastúcich cien vstupov v dôsledku vyššej nafty a pracovnej sily. náklady, horšia kvalita rudy, rastúce regulačné náklady a vládne zásahy a zmena klímy narúša produkciu od záplav až po suchá.

High Grade Copper (HG) sa vrátila na svoje novembrové minimum, ale zatiaľ podpora zostáva na úrovni 3,54 USD nad 3,50 USD, čo je 50% návrat z rally línie 2020-2022. Hedžové fondy pokračovali v predaji posledných päť týždňov; počas tejto doby sa čistá pozícia zmenila z dlhých 20 2020 na lotov, do potenciálne najväčšej čistej krátkej pozície od pandemickej krízy v marci 3,80. V tomto bode je prelomenie späť nad oblasť odporu 3,82 – XNUMX USD minimálnou požiadavkou na udržanie nedávneho výkyvu sentimentu.

O týchto obavách sa diskutovalo na melbournskom 121 Mining Investment Forum, keďže narastajú obavy, že svet nebude schopný produkovať dostatok medi, lítia, hliníka a iných kovov na globálnu elektrifikáciu. V správe o udalosti agentúra Reuters uviedla, že väčšina rečníkov zdôraznila rovnaký problém: nemáme dostatočnú produkciu na uspokojenie očakávaného dopytu, nevyvíjame dostatok projektov a v prípade objavovania nových ložísk nerastných surovín prekonávame regulačné a finančné bariéry ich využívania je dlhodobý proces .

Celkovo je nepravdepodobné, že by sa naše očakávania vyšších cien priemyselných kovov naplnili, kým nebudeme mať odpoveď na z vyššie uvedených otázok, čo môže byť až koncom tohto alebo začiatkom budúceho roka.

Zlato má z krátkodobého hľadiska problémy

zlato smerovalo k najväčšiemu týždennému poklesu za takmer štyri mesiace po nedávnom oslabení pod 1 950 USD podľa správ, že americká ekonomika zostáva odolná, zatiaľ čo inflácia vykazuje známky toho, že zostáva príliš vysoká na to, aby ju FOMC ignoroval – čím sa zvyšuje riziko ďalšieho zvyšovania sadzieb, a tým sa oneskoruje načasovanie vrcholu sadzieb, ktoré by bolo priaznivé pre zlato. Revízia amerického HDP smerom nahor v prvom štvrťroku, nižšie než očakávané údaje o nezamestnanosti spolu s rastúcou infláciou a spotrebiteľskými výdavkami viedli investorov k tomu, aby v júli stále viac vsádzali na zvýšenie sadzieb, zatiaľ čo pravdepodobnosť znižovania sadzieb v tomto roku naďalej klesá. Podpora je momentálne na úrovni 1 933 USD; na zlepšenie sentimentu bude potrebná prestávka nad 2 000 USD.

Ceny ropy v rozmedzí pred júnovým zasadnutím OPEC+

Ceny ropy nevybočujú z rozsahu a vzhľadom na najnovšie všeobecne negatívne cenové správy to môže naznačovať, že výpredaj, ktorý prebiehal už mesiac, sa skončil a pozornosť sa sústreďuje na konsolidáciu a následné oživenie.

Vyššie spomínané negatívne správy súviseli najmä s nedávnym posilňovaním dolára, keďže debata o možnom ďalšom zvyšovaní úrokových sadzieb priťahuje čoraz väčšiu pozornosť investorov. Určitý význam mal aj problém s americkým dlhom, riziko recesie a slabšie oživenie v Číne, než sa očakávalo. Avšak vzhľadom na to, že obchodníci už dosiahli svoju najnižšiu expozíciu voči piatim najlepším ropným a ropným futures kontraktom za viac ako desať rokov, dalo by sa tvrdiť, že tieto potenciálne protivetry sú teraz takmer plne zohľadnené v oceneniach. Navyše, rafinérske marže na čele s benzínom sa po aprílovom poklese začínajú zotavovať, čo je dobrým znamením pre dopyt po rope do budúcnosti.

V týždni, ktorý sa skončil 16. mája, dosiahla kombinovaná hrubá krátka pozícia v rope WTI a Brent v držbe hotovostných manažérov a iných subjektov podliehajúcich vykazovaniu takmer dvojročné maximum 233 miliónov barelov – nárast o 111 miliónov barelov za posledných päť týždňov a 40 miliónov barelov viac ako hrubá krátka pozícia pred znížením produkcie z 2. apríla. Návrat predaja nakrátko opäť spôsobil, že trh je zraniteľný voči pohybom nahor v prípade neočakávaného vývoja prichádzajúcich správ – ako je odpoveď saudskoarabského ministra energetiky princa Abdulaziz bin Salmana, ktorý na otázku o zapojení obchodníkov obchodujúcich s komoditami – finančných nástrojov, opäť zdôraznil, že by mali byť „opatrní“.

Tieto komentáre podčiarkujú rastúce znepokojenie nad slabosťou zaznamenanou za posledný mesiac, ktorá bola čiastočne spôsobená spomínaným návratom k predaju nakrátko. Komentáre saudskoarabského ministra vyhnali ceny nahor, po čom nasledoval náhly obrat, keď ruský vicepremiér Nowak na júnovom stretnutí OPEC+ povedal, že pravdepodobne zachová súčasné ciele produkcie. Ceny surovej ropy v podstate pravdepodobne zostanú v rámci tohto rozpätia a možné prudké poklesy si pravdepodobne OPEC nevšimne; na druhej strane, potenciál rastu možno dosiahnuť len vtedy, keď sa hospodársky výhľad vyjasní. V prípade ropy Brent je dôležitou úrovňou, ktorú treba prelomiť, než budeme môcť hovoriť o zmene smeru, 80 USD.

Futures na kukuricu vzrástli uprostred sucha v USA

Futures na kukuricu kótované v Chicagu sú na ceste k najväčšiemu týždennému zisku za takmer rok, keďže sucho ohrozuje nové plodiny v USA, ktoré sú najväčším svetovým producentom kukurice. Chladné a suché poveternostné podmienky uprednostňujú pestovanie kukurice a sóje na zostávajúcej ploche, ale nedostatok vlahy v ornici je čoraz zreteľnejší. Cena najbližšieho júlového kontraktu k dnešnému dňu vzrástla minulý týždeň o 7,3 % na 5,95 USD/bušel, keďže hedžové fondy, ktoré sa často zameriavajú na prednú a najlikvidnejšiu časť futures krivky, poskytli dodatočnú dynamiku pokrytím krátkych pozícií. V dôsledku toho sa decembrový kontrakt na jarné plodiny zozbierané na jeseň minulý týždeň zvýšil „iba“ o 5 %.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.