V centre pozornosti zlato a meď, keďže posilňovanie pokračuje

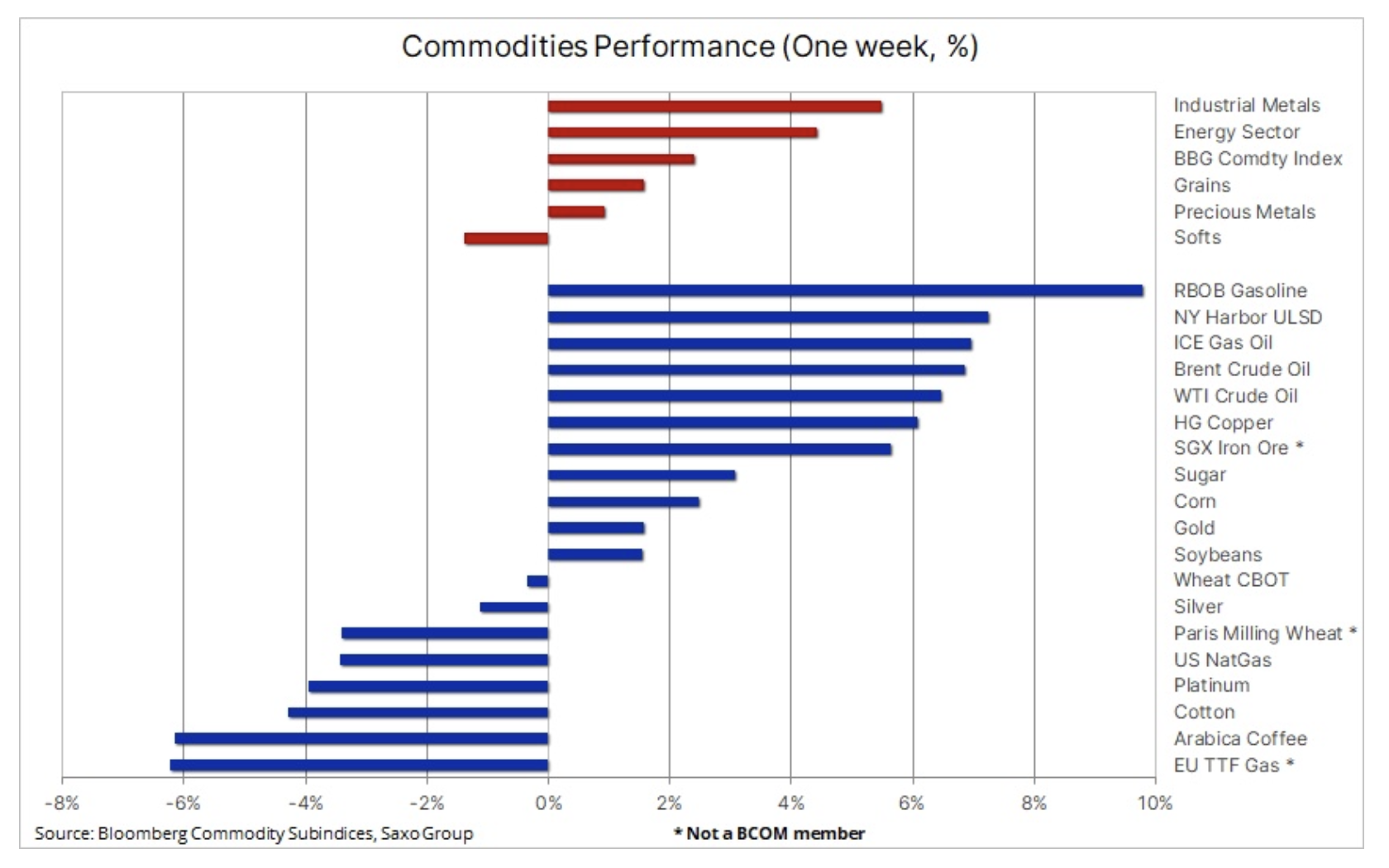

Komoditný index Bloomberg minulý týždeň vzrástol o 2,4 %, čím vykompenzoval niektoré straty zo začiatku januára. Stalo sa tak po tom, čo sa energetický sektor – s výnimkou zemného plynu – zapojil do prebiehajúceho býčieho trhu s kovmi, predovšetkým so zlatom a meďou. Hlavným motorom posilňovania na komoditných trhoch bola perspektíva opätovného otvorenia čínskej ekonomiky, čo zvýšilo očakávania zvýšeného dopytu najväčšieho svetového spotrebiteľa komodít. Apetít podstupovať riziko bol navyše podporený stálym a konzistentným poklesom hodnoty dolára v dôsledku ďalšieho poklesu inflácie v Spojených štátoch, čo prispelo k ďalšej revízii trajektórie zvyšovania úrokových sadzieb smerom nadol. Fed.

Dynamický rast pozorovaný v posledných týždňoch – najmä v prípade zlata a medi – nás ukazuje správnym smerom na rok 2023. Hoci je smerovanie ako také správne, domnievame sa, že dátum skutočnej zmeny môže byť mierne odložené, čo ešte viac zvyšuje riziko korekcie pred konečnou konsolidáciou. Keďže je nepravdepodobné, že by sa aktivita v Číne výrazne zvýšila pred čínskym novým rokom, ktorý sa začne koncom tohto mesiaca, vyhliadka na stagnáciu môže byť impulzom na zastavenie súčasného rastu, kým nenaberie novú dynamiku a silu ku koncu roka. tento štvrťrok.

V krátkodobom horizonte zostane kľúčovým ťahúňom dolár a okrem posilnenia čínskeho renminbi a AUD pri opätovnom otvorení čínskeho trhu zaznamenal silný zisk aj japonský jen s ďalším stretnutím Bank of Japan 18. január sa môže ukázať ako významná udalosť z hľadiska rizika.

Podľa najnovších správ a klebiet Bank of Japan oznámi ďalšie zmeny vo svojej politike riadenia výnosovej krivky. 0,50-ročné japonské dlhopisy zároveň naďalej testujú hornú hranicu povoleného obchodného rozpätia XNUMX %. Rozšírenie týchto spreadov by umožnilo ďalšie zúženie spreadov výnosov (získajúcich) japonských a (klesajúcich) štátnych dlhopisov USA, čím by sa podporilo ďalšie posilnenie JPY a oslabenie dolára v prípade komodít.

Niet pochýb o tom, že inflácia v USA už dosiahla svoj vrchol, čiastočne vďaka nižším cenám komodít v posledných mesiacoch. Kľúčovou otázkou pre rok 2023 zostáva uskutočniteľnosť vrátiť ju späť na úroveň približne 2,5 %, čo je úroveň, ktorá sa v súčasnosti považuje za strednodobý až dlhodobý inflačný cieľ.

Pokus Ruska potlačiť suverénny národ a reakcia západného sveta na Putinovu agresiu zostáva skľučujúcou a stále nevyriešenou situáciou, ktorá sa naďalej premieta do chaosu v globálnych dodávateľských reťazcoch kľúčových surovín, od ropy, palív a plynu po priemyselné kovy a kritické poľnohospodárske produkty. .

Uvalenie embarga EÚ na ruské palivové produkty od budúceho mesiaca by mohlo spôsobiť väčší rozruch ako minulomesačné ropné embargo. Európa bude nútená hľadať iné zdroje nafty a benzínu, Rusko môže mať problém nájsť kupcov pre svoje produkty. Vzhľadom na to, že Európa čoraz viac vykazuje známky tesného vyhýbania sa recesii a očakáva sa nárast čínskeho dopytu po palivových produktoch, možno neskôr v tomto roku očakávať vyššie ceny ropy.

Meď vykazuje vynikajúce výsledky

Priemyselné kovy odštartovali rok 2023 silným tónom vďaka medi, ktorá vzrástla nádejami na potenciálny nárast dopytu z Číny, najväčšieho svetového spotrebiteľa tohto kovu. Faktormi tohto posilnenia bolo znovuotvorenie čínskej ekonomiky a zvýšená politická podpora na posilnenie hospodárskeho oživenia s cieľom kompenzovať ekonomické dôsledky politiky prezidenta Xi „nula Covid“, ktorá zlyhala a od ktorej sa Čína teraz pevne vzdialila. Tento optimizmus podporil aj slabnúci dolár v dôsledku špekulácií, že Federálny rezervný systém spomaľuje tempo budúceho zvyšovania sadzieb, keďže prognózy inflácie zostávajú mierne.

Verejne obchodovaný VanEck Global Mining UCITS, ktorý zahŕňa giganty ako BHP, Rio Tinto, Glencore, Vale a Freeport-McMoRan, tento mesiac vzrástol o 10,5 %, čo je jeho najväčší zisk za deväť mesiacov. 40 % Glencore, 26,7 % BHP a 11 % príjmov Ria súvisí s meďou. Navyše, futures na železnú rudu obchodované na singapurskej burze sa prvýkrát za šesť mesiacov obchodovali nad 125 USD za tonu v očakávaní silného sezónneho nárastu dopytu po oslavách čínskeho nového roka.

Počiatočný silný rast cien medi bol spôsobený najmä technickými a špekulatívnymi investormi, ktorí očakávali, že dopyt z Číny podporí ceny v nasledujúcich mesiacoch. Keď sa tento prvotný ťah skončí, začne sa skutočná tvrdá práca – na udržanie rally bude potrebné zvýšenie fyzickej náročnosti. Počas tejto fázy môže dôjsť k vyberaniu ziskov, čo ponúka potenciálnym kupcom ďalšiu príležitosť zapojiť sa.

Meď, ktorý tento mesiac vzrástol takmer o 10 %, sa obchodoval blízko sedemmesačného maxima, pričom posledný zisk prišiel po prekročení 3,8350-dňového kĺzavého priemeru, ktorý momentálne podporuje 4,0850 USD za libru. Odvtedy vďaka dynamike a technickým investíciám prelomil kontrakt HG medený rad cez sériu odporových línií, z ktorých najnovšia bola na úrovni 50 USD za libru, čo je 2022% návrat z predajnej línie z roku 4,31. Po pohybe – potenciálne smerom k 4 USD za libru - kov môže potrebovať vychladnúť, čo mu umožní vrátiť sa späť na približne XNUMX USD za libru.

Dobrá séria zlata pokračuje

zlato vybočila z intervalu do roku 2023 so silným rastom v dôsledku pozitívnej dynamiky prenesenej z decembra. To podporuje náš názor, že rok 2023 bude k investičným kovom prívetivejší, keďže minuloročné problémy – predovšetkým silnejúci dolár a rastúce výnosy – začínajú meniť smer.

Okrem vyššie uvedených podporných faktorov pre zlato v tomto roku očakávame pokračujúci silný dopyt zo strany centrálnych bánk, ktorý bude poskytovať mäkkú spodnú hranicu na trhu. V prvých troch štvrťrokoch minulého roka Svetová rada pre zlato oznámila, že inštitucionálny sektor nakúpil 673 ton kovu, čo je najväčšie množstvo od roku 1967 za celé roky. K tomu treba pripočítať 62 ton, ktoré v novembri a decembri kúpila Čínska ľudová banka. Čiastočne je tento dopyt poháňaný niekoľkými centrálnymi bankami, ktoré sa snažia znížiť expozíciu voči doláru. Takáto „dedolarizácia“ a všeobecný apetít po zlate by mali byť ďalším solídnym rokom pre nákup zlata inštitucionálnym sektorom.

Okrem toho očakávame, že investičné prostredie priaznivejšie pre zlato vykompenzuje minuloročné zníženie držby fondov obchodovaných na burze o 120 ton, čo môže potenciálne viesť k zvýšeniu minimálne o 200 ton. Zatiaľ však, napriek silným ziskom od novembra, neexistujú žiadne známky oživenia dopytu po fondoch obchodovaných na burze, ktoré sú zvyčajne obľúbené u dlhodobých investorov, a celková pozícia sa stále pohybuje okolo dvojročného minima 2 923 ton. . Zdá sa preto, že hlavným ťahúňom cien zlata sú špekulatívne, technické nákupy hedžových fondov, ktoré sa stali čistými kupcami od začiatku novembra, keď trojité dno signalizovalo zmenu vtedy dominantnej stratégie predaja zlata pri akomkoľvek náznaku posilňovania.

V krátkodobom horizonte potrebuje zlato čoraz väčšiu potrebu korekcie a toto riziko je podporované poklesom fyzického dopytu a zvyknutím obchodníkov na vyššie ceny – okrem iného v Indii, kde dopyt podľa agentúry Reuters v decembri v porovnaní s predchádzajúcim rokom klesol o 79 %. Zlato sa od začiatku novembra neprelomilo pod svoj 1-dňový kĺzavý priemer a skok v januári túto medzeru ešte viac prehĺbil, ale keďže index relatívnej sily (RSI) signalizuje nadmerné nakupovanie, korekcia smerom k dolnému koncu kanála nie je možná. vylúčené.v súčasnosti na 830 XNUMX USD.

Ropa sa zotavuje zo strát zo začiatku januára vďaka Číne

ceny olej sa výrazne zvýšil na vlne optimizmu, že v Číne dôjde k silnému oživeniu dopytu po surovej rope a palivových produktoch. Zároveň sa krajina vzďaľuje od svojej politiky nulového výskytu Covid a obavy z recesie v USA a Európe začínajú poľavovať – napriek varovaniu MMF, že tretina globálnej ekonomiky bude tento rok v recesii. Masívny nárast zásob v USA o 19 miliónov barelov – najväčší od februára 2021 –, ku ktorému došlo začiatkom týždňa, nemal negatívny vplyv na ceny. Vyššia úroveň zásob sa dala očakávať vzhľadom na chladné obdobie na konci decembra, ktoré znížilo export a dočasne zastavilo niektoré rafinérie.

Napriek očakávaniam, že ponuka v tomto štvrťroku prevýši dopyt a udrží rast cien na utlmenej pozícii, projekcie na zvyšok roka naďalej poukazujú na rast cenovej podpory, keďže súvahy sa sprísňujú a vplyv rastúceho dopytu z Číny a sankcií uvalených na Rusko. palivové produkty. Aktívnym riadením ponuky ropy sa OPEC+ podarilo vytvoriť dojem mäkkého dna pod trhom, a tak odradiť potenciálnych predajcov zameraných na recesiu od príliš agresívnej angažovanosti.

V krátkodobom horizonte očakávame, že riziko, že sa ropa WTI a Brent dostane zo stanovených intervalov – v prípade ropy Brent by to mohlo byť 75 – 90 USD – bude obmedzené. Keď však na severnú pologuľu dorazí jar, táto poloha sa zmení v prospech dlhých pozícií.

Mäkké výrobky

tzv mäkké výrobky, vrátane kávu a bavlna, jediné odvetvie, ktoré zaznamenalo pokles na týždennej báze. Futures na kávu Arabica odštartovali nový rok zle, medziročne klesli o 11 % na 2022-mesačné minimum a potom mierne odskočili. Dôvodom je posilnenie brazílskeho realu a obavy z dopytu, možno v kombinácii so zvýšením ponuky z Brazílie po náročnej sezóne XNUMX. V reakcii na to sa zásoby v skladoch monitorovaných ICE od poklesu na najnižšiu úroveň viac ako zdvojnásobili. v novembri mnoho rokov.

Súčasne bavlna klesli späť na spodnú hranicu stanoveného rozpätia 80-90 centov za libru po tom, čo americké ministerstvo poľnohospodárstva (USDA) zvýšilo domáce zásoby v reakcii na zvýšenie produkcie a pokles exportu. „Hlavní spotrebitelia vrátane Čína, India a Pakistan čelia výzvam vrátane klesajúceho trendu v ziskových maržiach a objednávkach priadze, čo sa následne premietlo do konzervatívnejších nákupov bavlnených vlákien, uviedla agentúra.

Bloomberg Grain Index, ktorý sa posledných šesť mesiacov pohyboval v širokom rozmedzí, ale medziročne klesol – predovšetkým kvôli nižším cenám pšenice uprostred veľkej ponuky z čiernomorského regiónu – získal mierny nárast po tom, čo USDA zverejnila svoj mesačný podávať správy o ponuke a dopyte. V tejto správe ceny kukurice a sóje vyskočili po tom, čo USDA zrevidovala nadol svoju domácu produkciu a prognózy dostupných zásob pre Spojené štáty, čo naznačuje, že minuloročné sucho by mohlo podporiť ceny aj v roku 2023. Štvrťročné zásoby v Spojených štátoch klesli na úroveň pätnásťročné minimum pre pšenicu, deväťročné minimum pre kukuricu a dvojročné minimum pre sóju.

V Južnej Amerike viedlo najhoršie sucho za posledných 60 rokov v Argentíne aj k revízii prognózy produkcie sóje a kukurice smerom nadol, aj keď je to čiastočne kompenzované očakávanou silnou úrodou v Brazílii. Jediným pozitívnym aspektom bola pšenica, pre ktorú USDA upravila svoje predpovede svetovej produkcie smerom nahor – vrátane USA, kde sa predpokladá, že tohtoročný výsev ozimnej pšenice bude najväčší od roku 2015.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Zanechať odpoveď