Nárast výnosov amerických dlhopisov oslabil komoditný trh

Ceny komodít sa za týždeň prepadli, čo bolo do značnej miery spôsobené ďalším rastom výnosov amerických dlhopisov pozdĺž krivky. Investori boli opäť nútení preceňovať mieru bolesti, ktorú je americká centrálna banka ochotná spôsobiť trhu zvýšením sadzieb, aby obmedzili infláciu. Najväčší pokles zaznamenali zemný plyn, bavlna a káva.

FED a úroveň bolesti

Ceny komodít sa v týždni prepadli, čo bolo do značnej miery spôsobené ďalším nárastom výnosov amerických dlhopisov pozdĺž krivky; v dôsledku toho výnos desaťročných amerických dlhopisov dosiahol 4,33 %, čo je najvyššia úroveň od roku 2007. Táto zmena bola spôsobená tým, že investori boli opäť nútení preceňovať mieru bolesti, ktorú je americká centrálna banka ochotná spôsobiť trhu zvýšením sadzieb s cieľom obmedziť infláciu.

Zatiaľ čo dolár zostal v podstate nezmenený, japonský jen sa znehodnotil a prekročil ostro sledovanú úroveň 150 jenov za dolár v dôsledku zväčšujúcej sa priepasti medzi rastúcimi výnosmi amerických dlhopisov a výnosmi zavedenými Bank of Japan Výnosy japonských vládnych dlhopisov 0,25 %. Po spomínanom zvýšení výnosov amerických cenných papierov nasledovali agresívne komentáre predstaviteľov Fedu, čo spôsobilo, že trh sa začiatkom roka 2023 dostal na vrchol referenčnej sadzby na úrovni 5 %, teda o 1,75 % viac ako dnes.

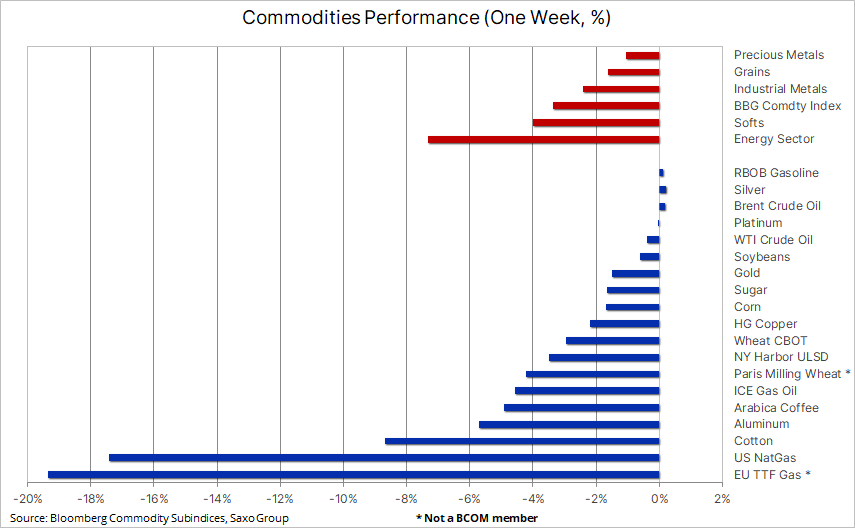

Ako je možné vidieť v tabuľke nižšie, straty na komoditnom trhu boli bežné a boli ovplyvnené všetky sektory. Komoditný index Bloomberg, ktorý sleduje kôš kľúčových komodít rozdelených v rovnakých pomeroch na energiu, kovy a poľnohospodárske produkty, klesol o 2,5 %, čím sa priblížil k marcovému minimu. Bolo to spôsobené najmä zemným plynom, ktorý napriek poklesu o viac ako 40 % od augusta naďalej medziročne rastie o viac ako 50 %, čo má za následok príliš vysokú indexovú váhu 12,6 % v porovnaní s cieľovou váhou 8 %.

Ceny plynu v Európe a Spojených štátoch vykazujú na týždennej báze výrazný pokles

Americké futures na zemný plyn zaznamenali najdlhšiu sériu týždenných poklesov od roku 1991, keďže zásoby pred zimou rástli rýchlejšie, než sa predpokladalo. Novembrový kontrakt s najskoršou platnosťou klesol na týždennej báze o viac ako 20 % a celkovo stratil viac ako 45 % svojej hodnoty v porovnaní s augustovým vrcholom v dôsledku mierneho jesenného počasia a zvýšenej produkcie. Explózia na exportnom termináli LNG vo Freeporte 8. júna navyše znížila export, čo sa premietlo do nezvyčajne silného nárastu zásob. Celkové zásoby vzrástli na 3 342 miliárd kubických stôp, čo je len 5 % pod päťročným priemerom, v porovnaní so 17 % v apríli.

V Európe cena holandského benchmarkového kontraktu na plyn TTF pokračovala vo svojom týždňovom poklese a v určitom bode sa priblížila k 100 EUR/MWh – úroveň, ktorú sme nebrali do úvahy, kým sa v januári neobjasnil výhľad zimného dopytu. Existuje mnoho dôvodov na to, aby spotová cena od septembra klesla o viac ako polovicu – najzreteľnejším z nich je, že cena nikdy nemala presiahnuť 300 EUR/MWh, keďže počas šiestich mesiacov bolesti pre európskych spotrebiteľov a priemysel žiadny nedostatok boli niekedy pozorované. Ďalšími dôvodmi poklesu cien plynu sú:

- Zásobníky plynu sú takmer plné.

- Jemný začiatok jesene spojený so znížením spotrebiteľského a priemyselného dopytu.

- Prepravcovia LNG čakajú na vykládku na súčasnom trhu s nadmernou ponukou, čo môže z krátkodobého hľadiska spôsobiť ešte väčší pokles cien.

- Schopnosť ruského Gazpromu spôsobiť chaos na trhu sa výrazne znížila – v súčasnosti sú v prevádzke len dva ropovody.

- Lídri EÚ sa dohodli na podpore ďalšej práce na zavedení cenového stropu na riešenie energetickej krízy.

Najväčším rizikom úspešného prechodu cez nadchádzajúcu zimu je, keď spotrebitelia zaspia na vavrínoch a prestanú obmedzovať dopyt zoči-voči nižším cenám.

Ropa zostáva v rozsahu; dôraz na zisky a malé zásoby destilátov

trhové olej zostáva neutrálny a početné neistoty v oblasti ponuky a dopytu udržiavajú ceny v relatívne úzkom rozmedzí. Mierne oslabenie z minulého týždňa je opäť spojené s rizikom recesie, keďže úrokové sadzby v USA naďalej rýchlo rastú. Surová ropa a súvisiace palivové produkty sú však stále podporované rizikom ďalších obmedzených dodávok v nadchádzajúcich mesiacoch v dôsledku skutočnosti, že OPEC + znižuje dodávky a EÚ uvaluje na ruskú ropu sankcie.

Obmedzená ponuka je jasne viditeľná v tvare krivky dopredu, kde vysoká deportácia na trhu s ropou naďalej naznačuje solídny dopyt po bareloch, ktoré je možné okamžite dodať. Príkladom toho je rozdiel 5,3 USD/barel medzi zmluvami z decembra 2022 a z marca 2023, ktorý je teraz najväčší za takmer dva mesiace. Hlavným faktorom v tomto smere zostáva produktový trh na severnej pologuli, kde nedostatok nafty a vykurovacieho oleja stále vyvoláva obavy.

Táto situácia sa zhoršila v dôsledku rozhodnutia OPEC + znížiť produkciu od budúceho mesiaca. Zatiaľ čo pokračujúce uvoľňovanie americkej (ľahkej sladkej) ropy zo strategických zásob podporí produkciu benzínu, produkcia sa zníži OPEC + budú medzi nimi najmä Saudská Arábia, Kuvajt a Spojené arabské emiráty, teda stredne/ťažkí producenti ropy, z ktorých sa vyrába najviac destilátov.

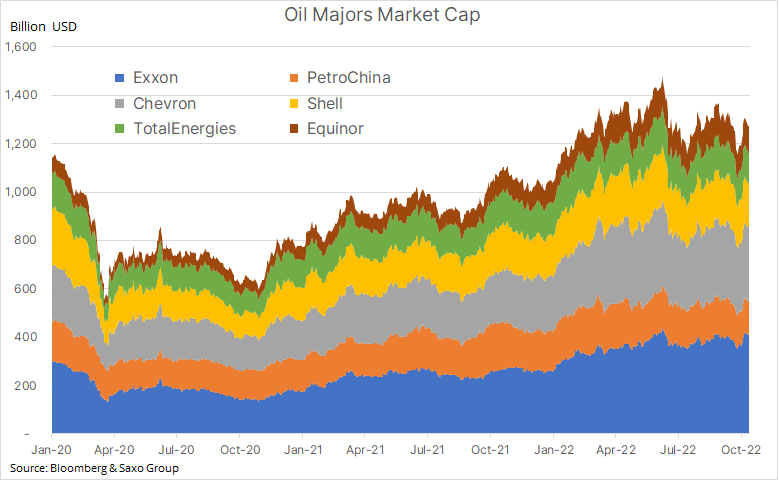

Tento týždeň sa zameriame na štvrťročné správy o výnosoch od piatich najväčších ropných a plynárenských spoločností v západnom svete s kombinovanou trhovou kapitalizáciou viac ako 1 bilión dolárov. Vo štvrtok svoje výsledky predstavia Shell a TotalEnergies a čínska PetroChina, v piatok - Exxon, Chevron a Equinor. Trh čaká na prognózy spoločností ohľadom dopytu a informácie, či sa rastúci politický tlak na výdavky na nové dodávky premietne do zlepšenia investičného apetítu.

Zlato sa drží na podpore napriek ďalšiemu skoku vo výnosoch amerických dlhopisov

Zlato klesalo na týždennej báze v reakcii na spomínaný nárast výnosov amerických dlhopisov a revíziu trhových očakávaní smerom nahor pre sadzbu fondov Fedu predtým, ako Federálny rezervný systém považuje sadzby za dostatočne vysoké na to, aby dostali infláciu pod kontrolu. Zatiaľ čo rastúce výnosy budú naďalej generovať množstvo problémov pre drahé kovy, dôvod, prečo sa zlatu doteraz darilo zostať na úrovniach podpory (1 617 USD, septembrové minimum a 50 % pokles oproti línii rally 2018-2020), je s najväčšou pravdepodobnosťou výnimočne komplikovaná geopolitická situácia.

Tieto obavy – priaznivé pre zlato – však nezabránili ďalšiemu exodu z fondov krytých zlatom, ktoré minulý týždeň nabrali tempo. Keďže dolár je hlavným bezpečným prístavom, niektorí investori začali nachádzať hodnotu na krátkom konci americkej výnosovej krivky, kde teraz dvojročné dlhopisy ponúkajú výnosy okolo 4,6 %.

Pri pohľade do budúcnosti nevidíme dôvod na zmenu nášho dlhodobého konštruktívneho pohľadu na zlato, pričom podpora potenciálne predstavuje riziko politickej chyby, ktorá by mohla utlmiť ekonomický rast USA, ako aj znížiť výnosy dolára a dlhopisov. Okrem toho sa obávame, že dlhodobá inflácia sa môže ukázať ako vyššia, ako v súčasnosti oceňuje trh. Neschopnosť znížiť dlhodobú infláciu na úroveň trhových očakávaní môže viesť k významnému a priaznivému posunu zlata medzi (stúpaním) nad hranicu rentability a (klesajúcimi) reálnymi výnosmi. Zatiaľ – kým nebudeme mať viac údajov o načasovaní zmeny očakávaní amerických úrokových sadzieb – trh drahých kovov pravdepodobne zostane v defenzíve.

Ceny bavlny a kávy klesajú: Spotrebitelia si uťahujú opasky

Okrem klesajúcich cien zemný plyn na indexe energetických komodít Bloomberg zaznamenal straty aj sektor „mäkkých“ komodít na čele s bavlnou a kávou, ktorých ceny závisia od racionálnych nákupov spotrebiteľov po celom svete. Bavlna, ktorá od mája klesla o 42 %, zápasí s problémom dopytu: v Spojených štátoch, jednom z jej najvýznamnejších dodávateľov, dopyt po exporte v porovnaní s rovnakým obdobím minulého roka výrazne klesol, najmä zo strany kľúčových ázijských nákupcov. Adidas a ďalší výrobcovia odevov zaznamenali nárast zásob v dôsledku nižšieho spotrebiteľského dopytu na hlavných západných trhoch.

Rovnaké javy majú čoraz väčší vplyv aj na cenu kávy, ktorá doteraz dokázala prežiť väčšinu problémov spojených s ekonomickým spomalením v podmienkach veľmi obmedzenej ponuky. Minulotýždňová cena kávy Arabica však klesla na najnižšiu úroveň za posledných 13 mesiacov v dôsledku slabšieho dopytu pri nižších obavách z prognózy ponuky v Brazílii, ktorá je najväčším svetovým exportérom tohto produktu.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

K dispozícii je viac analýz komoditných trhov tutaj.