Švajčiarsky dozor porušil pravidlá hry

Akvizičná transakcia Credit Suisse vyjednané cez víkend švajčiarskou vládou porušili všetky pravidlá a ponechali peniaze akcionárom a zároveň vylúčili držiteľov dodatočného kapitálu Tier 1 (AT1). Tento krok narušil kapitálovú štruktúru a včera ráno poslal trh AT1 v hodnote 250 miliárd dolárov nadol. Rozhodnutie švajčiarskeho regulátora by mohlo mať dlhodobé dôsledky pre európske banky, keďže náklady na kapitál sa zvýšia. Poďme si teda vysvetliť, ako funguje trh AT1 a prečo je dôležitý pre európske banky.

Projekt prevzatia Credit Suisse vysiela otrasy prostredníctvom dlhopisov AT1

Vykonávané švajčiarskou vládou násilne svadba UBS a Credit Suisse, v dôsledku čoho akcionári Credit Suisse získali jednu akciu UBS za 22,48 akcií Credit Suisse, čo banku ohodnotilo na približne 2,8 miliardy USD. Zatiaľ čo akcionári dostali niečo na oplátku, držitelia dodatočného kapitálu Tier 1 (AT1) boli zbavení nominálnej hodnoty 16 miliárd CHF, čo bola v kontexte záchrany doteraz bezprecedentná udalosť. Tento krok je tiež v rozpore s poradím kapitálovej štruktúry, keďže kapitál AT1 je nad vlastným kapitálom, čo znamená, že akcionári by mali vždy absorbovať všetky straty skôr, ako sa dostanú k držiteľom kapitálu AT1.

Trhy reagovali na projekt prevzatia negatívne a poslali dlhopisy AT1 nadol až o 17,5 % na vnútrodenné minimum. S cieľom zastaviť ďalší pokles dôvery orgány bankového dohľadu EÚ zopakovali, že kapitál kmeňového kapitálu Tier 1 (CET1) naďalej utrpí straty skôr ako držitelia kapitálu AT1. Oznámenie upokojilo trh a dlhopisy AT1 vzrástli z minima o 8 %.

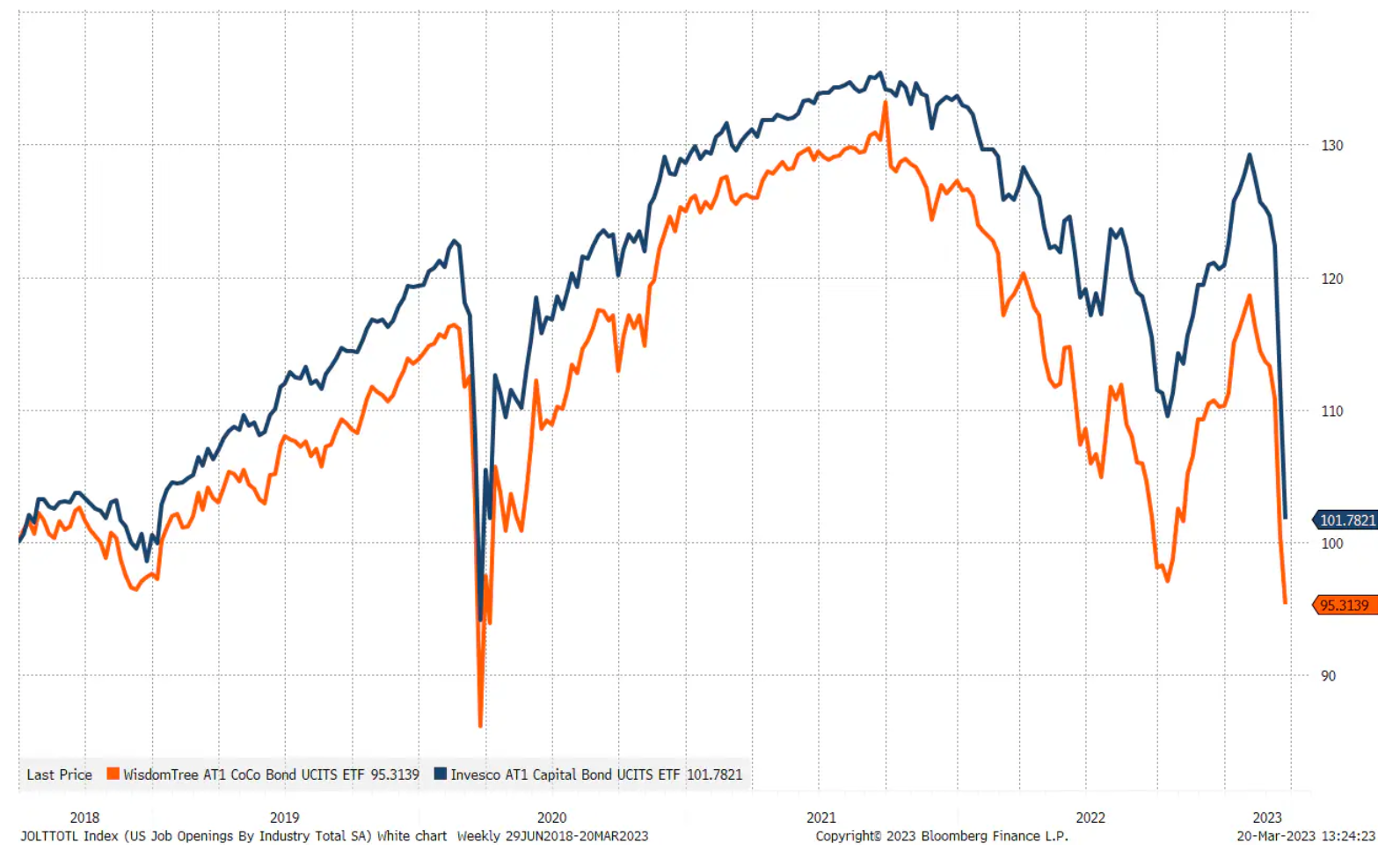

Dva najväčšie burzovo obchodované fondy monitorujúce CoCo (súčasť kapitálovej štruktúry Tier 1) a všetky dlhopisy AT1.

Tak ako stále nepoznáme dlhodobé dôsledky záchrany SVB, ktorá zahŕňala plnú garanciu za nepoistené vklady, nepoznáme ani dlhodobé dôsledky záchrany Credit Suisse. Udalosť zo včerajšej noci by mohla spôsobiť trvalé poškodenie kapitálového trhu AT1, a tým negatívne ovplyvniť dlhodobé financovanie a náklady na kapitál pre európske banky. V každom prípade skokový nárast rizika pre banky za posledné dva týždne bude znamenať, že sa zníži rizikový apetít v systéme, a tým sa zvýšia náklady na kapitál pre ekonomiku.

Čo je AT1 Capital?

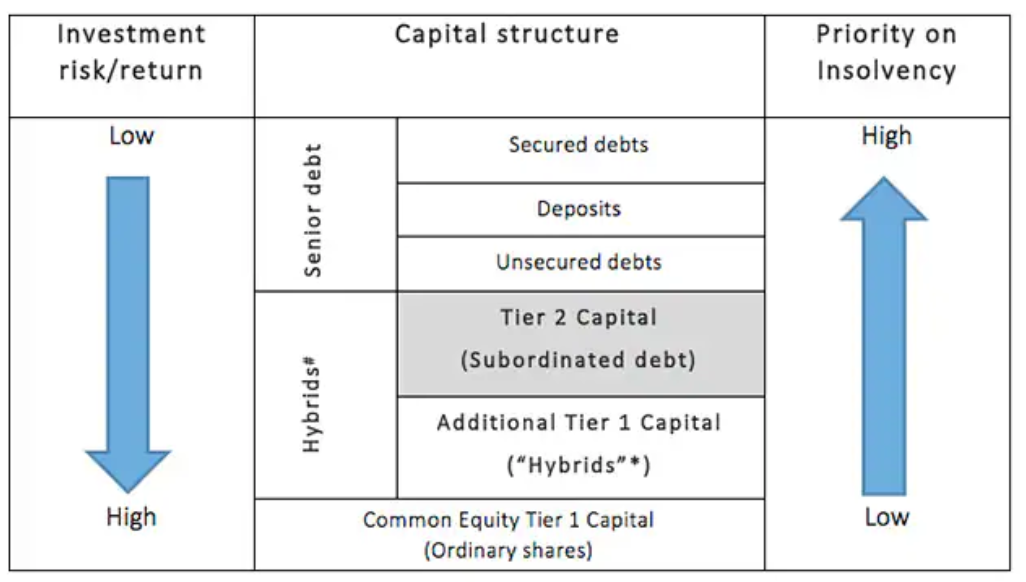

Štruktúra dlhopisov AT1 bola vytvorená po globálnej finančnej kríze podľa nových Pravidlá Basel III ako nová vrstva kapitálu, ktorá má pôsobiť ako tlmič šokov v prípade stresu alebo zlyhania banky. Nižšie uvedený graf predstavuje zjednodušenú kapitálovú štruktúru finančnej inštitúcie a je vidieť, že dlhopisy AT1 sa vyznačujú takmer najvyšším rizikom - vyššiemu riziku sú vystavení iba držitelia kmeňového kapitálu Tier 1 (akcionári).

Jedným z kľúčových kritérií pre dlhopisy AT1 je, že sú trvalé, čo znamená, že ich platnosť neuplynie, aby sa zabezpečilo, že ide o trvalý kapitál. Niektoré dlhopisy AT1 možno premeniť na akcie, ak pákový pomer banky klesne pod určitú hranicu. Tieto typy dlhopisov AT1 sa nazývajú podmienene konvertibilné dlhopisy alebo tzv "CoCo" (angl. podmienené konvertibilné dlhopisy) a predstavujú približne 40 % nesplatených dlhopisov AT1. Hodnota trhu AT1 je približne 254 miliárd USD, pričom 97 % emisií vydávajú banky a 80 % všetkých dlhopisov AT1 vydávajú európske banky.

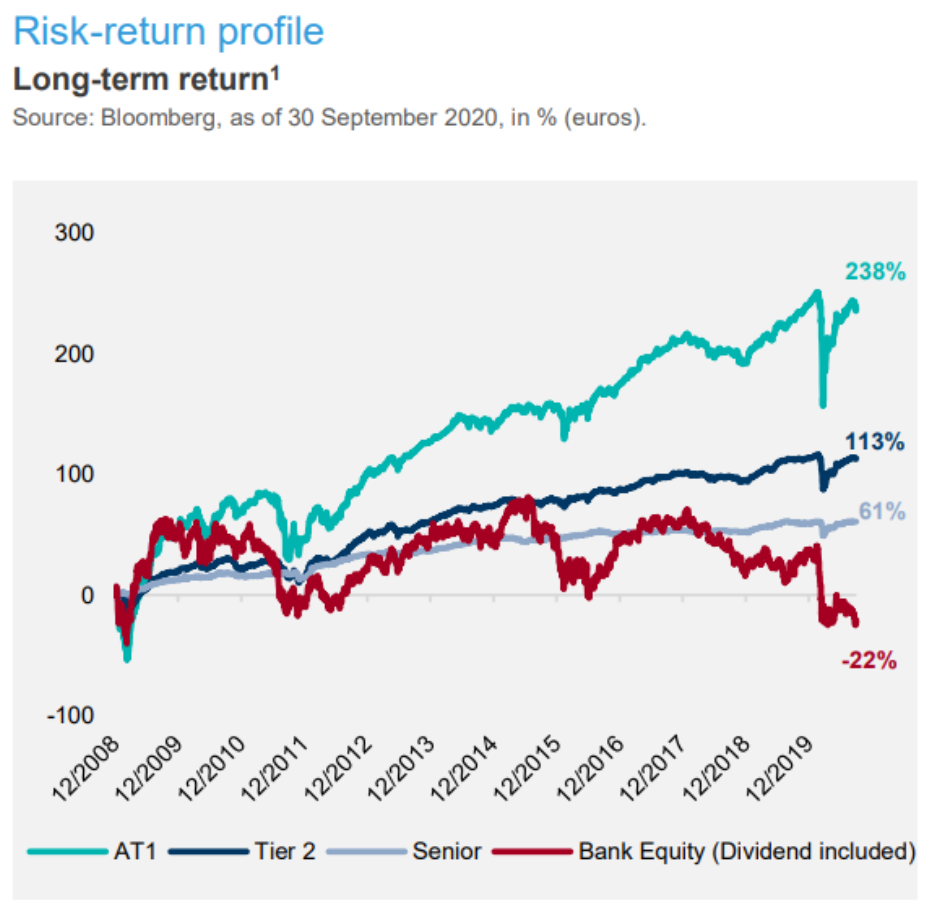

Jedným z dôvodov, prečo sa európske banky stali hlavnými emitentmi dlhopisov AT1, je to, že profil návratnosti akciového kapitálu bol taký žalostný, že nebol životaschopným zdrojom kapitálu, pokiaľ banka nebola ochotná emitovať kapitál s vysokými nákladmi. Dlhopisy AT1 fungovali ako most a nástroj na vytváranie kapitálu Tier 1. Investori ochotne investovali do dlhopisov AT1, najmä globálne systémovo dôležité banky, v domnienke, že vlády nedovolia, aby o celú investíciu prišiel niekto iný ako akcionár. Pomer rizika a výnosov bol preto pre držiteľov dlhopisov AT1 vnímaný ako celkom priaznivý. Graf návratnosti spoločnosti Lazard Asset Management ukazuje, že profil návratnosti kapitálovej štruktúry bol skreslený. Akciový kapitál bánk ako najrizikovejší prvok kapitálovej štruktúry mal generovať vyššiu návratnosť ako dlhopisy AT1, no nevytvoril, čo naznačuje, že európsky bankový systém je z pohľadu investorov štrukturálne nezdravý.

Pre tých, ktorí by sa chceli o kapitále AT1 dozvedieť ešte viac, môžeme odporučiť nasledujúce dve krátke poznámky Lazard Asset Management:

Je potrebné poznamenať, že v máji 2022 agentúra Fitch Ratings zverejnila správu o existenčnej kríze v Európe v súvislosti s dlhopismi AT1, pretože Európske orgány dohľadu rokujú o prepracovaní kapitálovej štruktúry, so zameraním na kmeňový kapitál Tier 1. Inými slovami, orgány dohľadu EÚ uznávajú, že súčasný systém nie je optimálny. Ako však zvýšiť dôraz na vlastný kapitál Tier XNUMX, keď je návratnosť vlastného kapitálu európskych bánk v porovnaní s jeho nákladmi taká nízka?

Najväčšiemu riziku sú vystavené európske banky

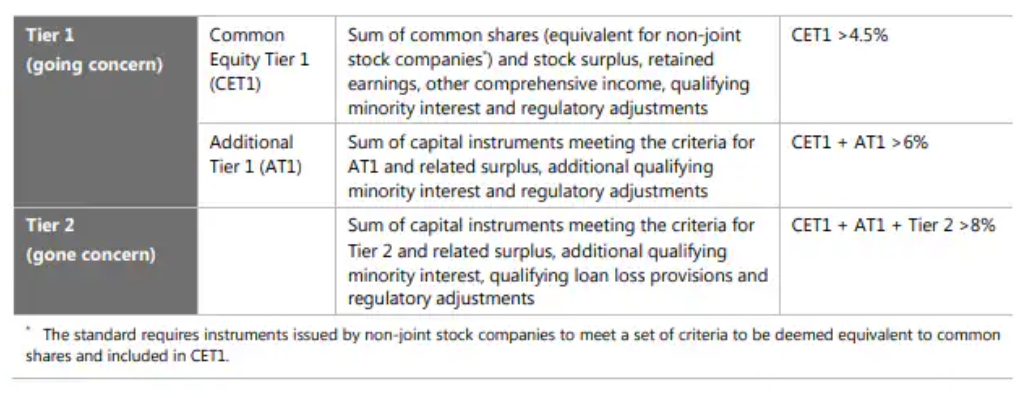

V súlade s predpismi Basel III je pákový pomer pre banky definovaný ako pomer miery kapitálu (kapitál Tier 1) k miere expozície (rizikovo vážené aktíva). Celkový regulačný kapitál zahŕňa kapitál Tier 1 (CET1 + AT1) a Tier 2 kapitál a mal by byť aspoň 8 %, čo znamená maximálny pákový efekt 12x, ale samozrejme za predpokladu, že rámec rizikového váženia je nastavený správne a funguje lineárne v rámci všetkých rizík. scenáre; tvrdíme, že to tak nie je, a preto má systém skryté riziká.

Celý systém Basel III je založený na odstupňovanom regulačnom kapitáli, po ktorom nasleduje rizikovo vážený prístup k aktívam v súvahe. Podľa súčasných predpisov majú štátne dlhopisy najnižšiu rizikovú váhu – a to dáva zmysel. Ak však k tomu pripočítame úrokový šok a účtovanie cenných papierov držaných do splatnosti, ktoré funguje len za predpokladu stability záväzkov, regulátori vnášajú do systému vysoko nelineárne riziko. Pretože, ako sme videli pri SVB a iných bankách, riziková váha bola zjavne príliš nízka v kontexte, keď záväzky neboli stabilné. Toto je základné riziko v bankovom systéme. Ak široká verejnosť zistí, že hodnota z používania vkladov je príliš nízka v porovnaní s alternatívami, ako sú krátkodobé štátne dlhopisy, zlato, Bitcoinakcií atď., bankový systém by mohol ľahko prispieť k ďalšiemu poklesu naakumulovaných vkladov, čím by banky pripravil o najlacnejší zdroj financovania a potenciálne zvýšil tlak na nútený predaj aktív.

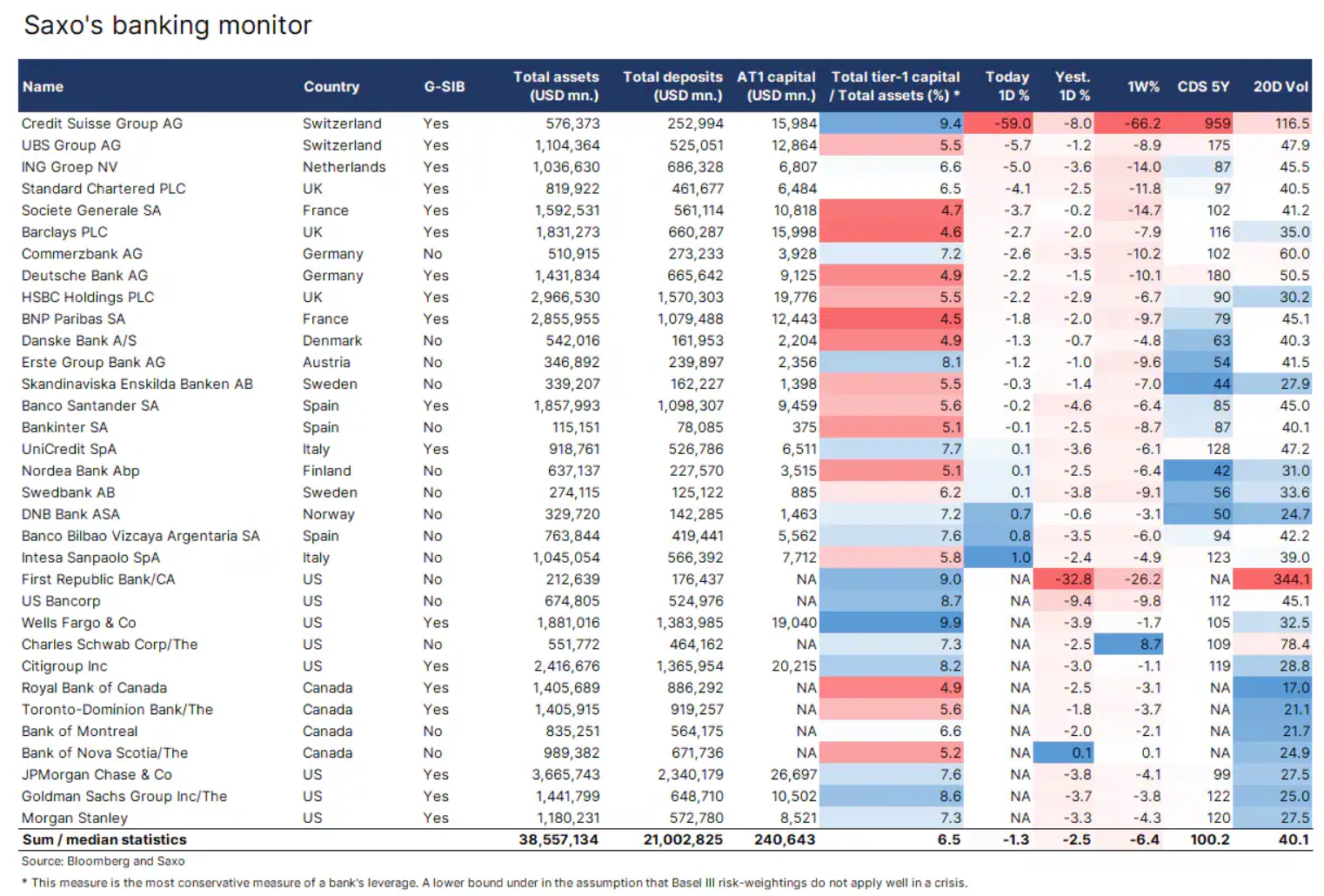

Aktualizovali sme náš bankový monitor, aby zahŕňal kanadské banky a pridali AT1 Equity, aby naši zákazníci videli, ktoré banky majú najvyššiu referenčnú sumu AT1 Equity. Okrem toho sme spodnú hranicu pákového efektu vypočítali vydelením kapitálu Tier 1 celkovými aktívami. Pre banky je to prirodzene najkonzervatívnejšia miera rizika, keďže všetky aktíva nesú v tomto prípade rovnaké riziko. S týmto predpokladom je celkom jasné, že americké banky majú lepšiu kapitálovú štruktúru ako európske a kanadské banky.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.