Obavy z ekonomického rastu rastú

Zatiaľ čo inflácia zostáva hlavným problémom trhov, nepriaznivé údaje o maloobchodných tržbách a priemyselnej výrobe v USA cez noc vyvolali určité obavy z hospodárskeho spomalenia. Silná situácia na trhu práce naďalej ponúka mäkké pristátie, aby sa zabránilo hlbokej recesii, zatiaľ čo trhy budú z dlhodobého hľadiska čoraz citlivejšie na údaje o mzdách. Na význame budú naberať aj zisky podnikov - od budúceho týždňa začnú najväčšie subjekty z technologického priemyslu zverejňovať správy.

Globálny obchodný cyklus je v bode zlomu a investori sa snažia odhadnúť svoje možnosti v závislosti od toho, či čelíme mäkkému pristátiu alebo nie. recesia. Zatiaľ čo údaje o bývaní a prieskumoch v USA sú už mesiace sklamaním, reálne ekonomické údaje teraz začínajú vykazovať výrazné zhoršenie.

Trhy sa tiež vyvíjajú v tom, ako interpretujú ekonomické údaje: pôvodne sa predpokladalo, že zlé správy sú dobré, čo znamená, že Fed zmenila politiku týkajúcu sa cyklu zvyšovania úrokových sadzieb, čo zabezpečilo stály tok kupujúcich akcií. V týchto dňoch sú zlé správy len zlé správy; v dôsledku toho sa trhy čoraz viac obávajú toho, čo môže cyklus sprísňovania Fedu znamenať pre prognózy hospodárskeho rastu.

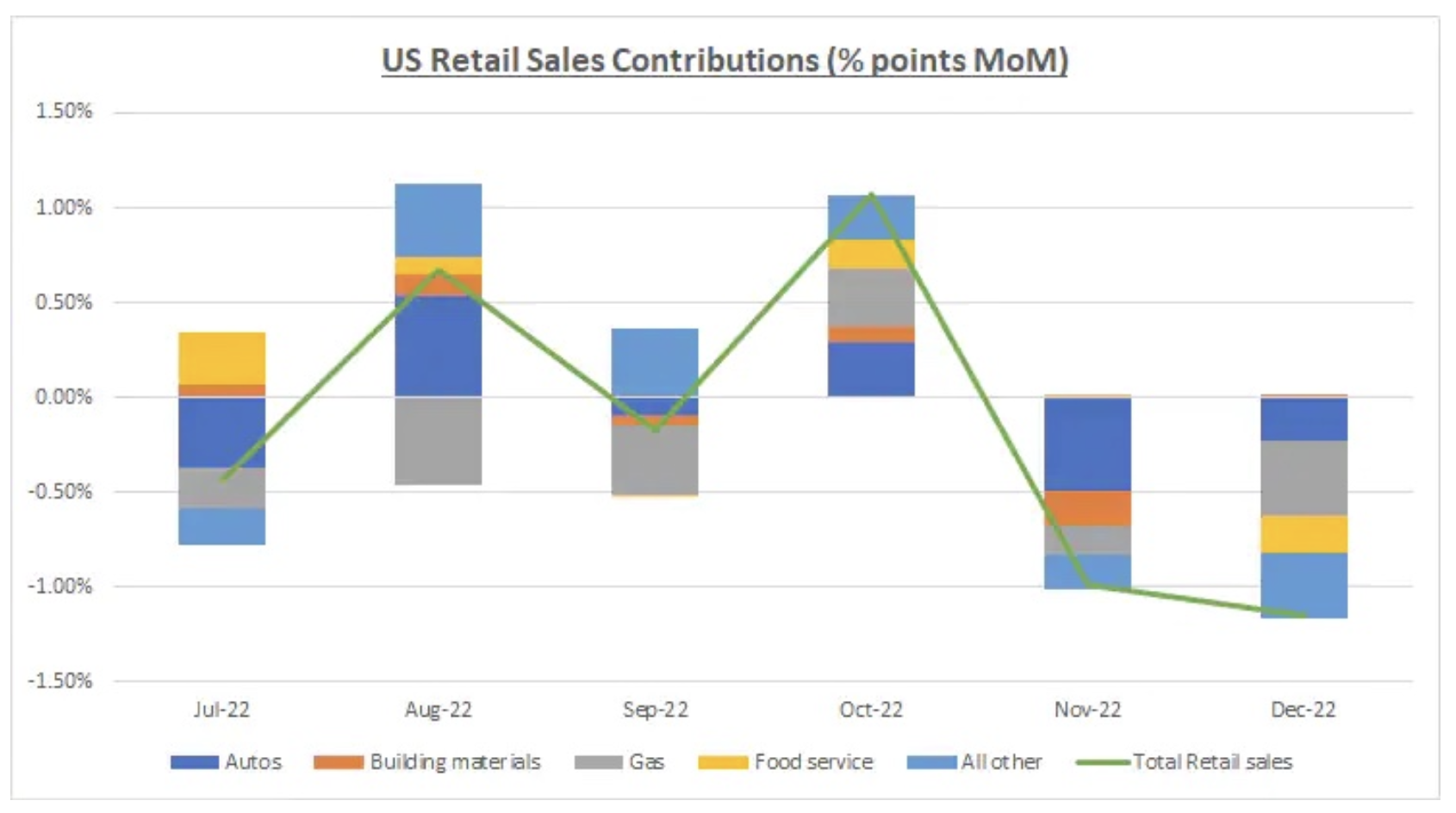

Takáto zmena pohľadu je výsledkom nedávneho zverejnenia nepriaznivých údajov zo Spojených štátov. V decembri maloobchodné tržby v USA medzimesačne klesli o 1,1 % – viac ako očakávaných 0,8 %, pričom došlo k výraznej revízii predchádzajúceho údaja smerom nadol z -0,6 % na -1,0 %. Priemyselná produkcia v decembri klesla o 0,7% m/m vs. -0,1% očakávaných, pričom predchádzajúce údaje boli revidované nadol z -0,2% na -0,6%. Väčší pokles zaznamenala aj priemyselná produkcia, a to o 1,3 % z očakávaných -0,3 % a predchádzajúce údaje boli revidované nadol z -0,6 % na -1,1 %.

Stav amerického spotrebiteľa

Táto zmena naratívu vyvoláva niekoľko zásadných otázok o stave spotrebiteľov, ktorý bol skutočným pilierom posilnenia v mimoriadne zložitom makroekonomickom prostredí. S infláciou a úrokovými sadzbami na rekordných maximách si spotrebitelia pravdepodobne nájdu svoj vlastný spôsob, ako znížiť náklady.

V minulom roku sa tento prístup premietol do zníženia nadbytočných úspor presunom výdavkov z tovarov na služby a z drahých tovarov na lacnejšie. Určité riziko hrozilo aj zhoršením dopytu po službách – decembrové maloobchodné tržby ukázali okrem iného napr. pokles obratu v reštauráciách, ktorý je ukazovateľom výdavkov na služby.

Vzhľadom na stále obmedzenú ponuku na trhu práce sa však prudký pokles spotrebiteľských výdavkov zdá nepravdepodobný. Napriek tomu budú trhy naďalej hľadať ďalšie signály na posúdenie stavu spotrebiteľa v USA, pričom v centre pozornosti budú údaje o práci a mzdách. Mzdové tlaky sa zmierňujú, najmä v odvetviach, ktoré v minulom roku zaznamenali najvyšší rast miezd v dôsledku nedostatku pracovnej sily; to platí okrem iného pre odvetvia ako rekreácia a pohostinstvo alebo veľkoobchod. Zatiaľ však počet pracovných miest naďalej rastie, čo chráni predpovede spotrebiteľov pred náhlymi a významnými zmenami. V najbližších týždňoch sa volatilita trhu môže presunúť z dní odčítania CPI do dní zverejnenia správy o zamestnanosti v nepoľnohospodárskom sektore (NFP, nefarmárna mzda), keďže údaje o zamestnanosti budú naberať na dôležitosti.

Pozor na firemné zisky

Najnovšie údaje o zamestnanosti v nepoľnohospodárskom sektore budú zverejnené 3. februára. Dovtedy sa trhy budú väčšinou zaoberať početnými správami o ziskoch spoločností. Budúci týždeň budeme poznať zisky technologických spoločností ako Microsoft a Tesla a o týždeň neskôr - jablko, Amazonka, Abeceda a Meta. Odhady faktov že zisky spoločností z indexu S&P500 za štvrtý štvrťrok klesnú o 3,9% r/r v dôsledku revízií odhadov smerom nadol. Náš akciový stratég Peter Garnry tiež opakovane naznačil, že zisky a marže spoločností by sa tento rok mohli dostať pod tlak, pretože sila oceňovania klesá a náklady (najmä platy) zostávajú rovnaké.

Investičné dôsledky

Veríme, že sklamanie zo správ o podnikových ziskoch bude naďalej živiť obavy z hospodárskeho spomalenia. Na druhej strane obavy z globálnej recesie dočasne ustupujú, keď sa Európa spamätáva z energetickej krízy a čínska ekonomika sa opäť otvára rýchlym tempom. Obavy z inflácie zatiaľ zostávajú značné, ale ak sa začnú posilňovať obavy z recesie, mohlo by to viesť investorov k hľadaniu bezpečných investícií, ako sú dlhopisy.

Ak sa trhové ocenenie ekonomického rastu ďalej zhorší, odhady ziskov by mohli utrpieť ešte viac, čo by mohlo negatívne ovplyvniť rastové ceny akcií. To opakuje dôležitosť diverzifikovaného a vyváženého portfólia, a to aj napriek žalostnej výkonnosti portfólia 60/40 v minulom roku. Sme tiež presvedčení, že ázijské akcie majú potenciál prekonať americké akcie v roku 2023 a poskytujú atraktívne úrovne zhodnotenia, ktoré stoja za zváženie.

O autorovi

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Zanechať odpoveď