Predpovede ziskov na rok 2023 a vývoj rizík spoločnosti Tesla

Konsenzus stále viac predpokladá, že zisky Tesly sa budúci rok nezmenia, čo by však naznačovalo, že čistá zisková marža zostane blízko svojho historického maxima a nebude vystavená veľkému tlaku. To je v ostrom kontraste so slovami generálnych riaditeľov, ktorí vo svojich správach o zárobkoch za tretí štvrťrok považovali tlak na mzdy a marže za najväčšiu hrozbu pre výsledky. Údaje za tretí štvrťrok naznačujú, že kompresia marže sa zvyšuje, pričom zmeny v prevádzkovej marži priamo súvisia s medziročnými zmenami vo výnosoch. Náš základný scenár predpokladá negatívny rast ziskov v budúcom roku a ďalší ťažký rok pre akciových investorov.

ČÍTAŤ: Ako kúpiť akcie Tesly? Všetko o investovaní do Tesly [Sprievodca]

Nezmenený rast ziskov v roku 2023 je nereálny

Vo viacerých článkoch o akciách sme zdôraznili, že odhadovaný zisk spoločností s index S&P 500 235,34-mesačné obdobie je v súčasnosti príliš vysoké na 7 USD, čo je o 2022 % viac ako predpovedaný zisk na akciu vo FY219,38 vo výške 500 USD. Na tejto protirečivej nezrovnalosti nie je nič nezvyčajné, keďže analytici na strane predaja prirodzene inklinujú k dlhým pozíciám, ako sa podrobne uvádza v príslušných štúdiách, a preto pomaly reagujú a berú do úvahy nové informácie. Skutočnosť, že odhadovaný 4-mesačný zisk na akciu indexu S&P 500 je len o 2023 % nižší ako jeho posledný vrchol, a to aj napriek prebiehajúcej kompresii marže, hovorí sama za seba. V každom prípade mnohé banky na strane predaja teraz zverejňujú svoje ciele v oblasti zisku na akciu pre spoločnosti z indexu S&P XNUMX na rok XNUMX a zdá sa, že konsenzus je čoraz viac v tom, že môžeme očakávať, že zisky zostanú nezmenené. Podľa nás je to veľmi naivný prístup. Už sme vysvetlili prečo.

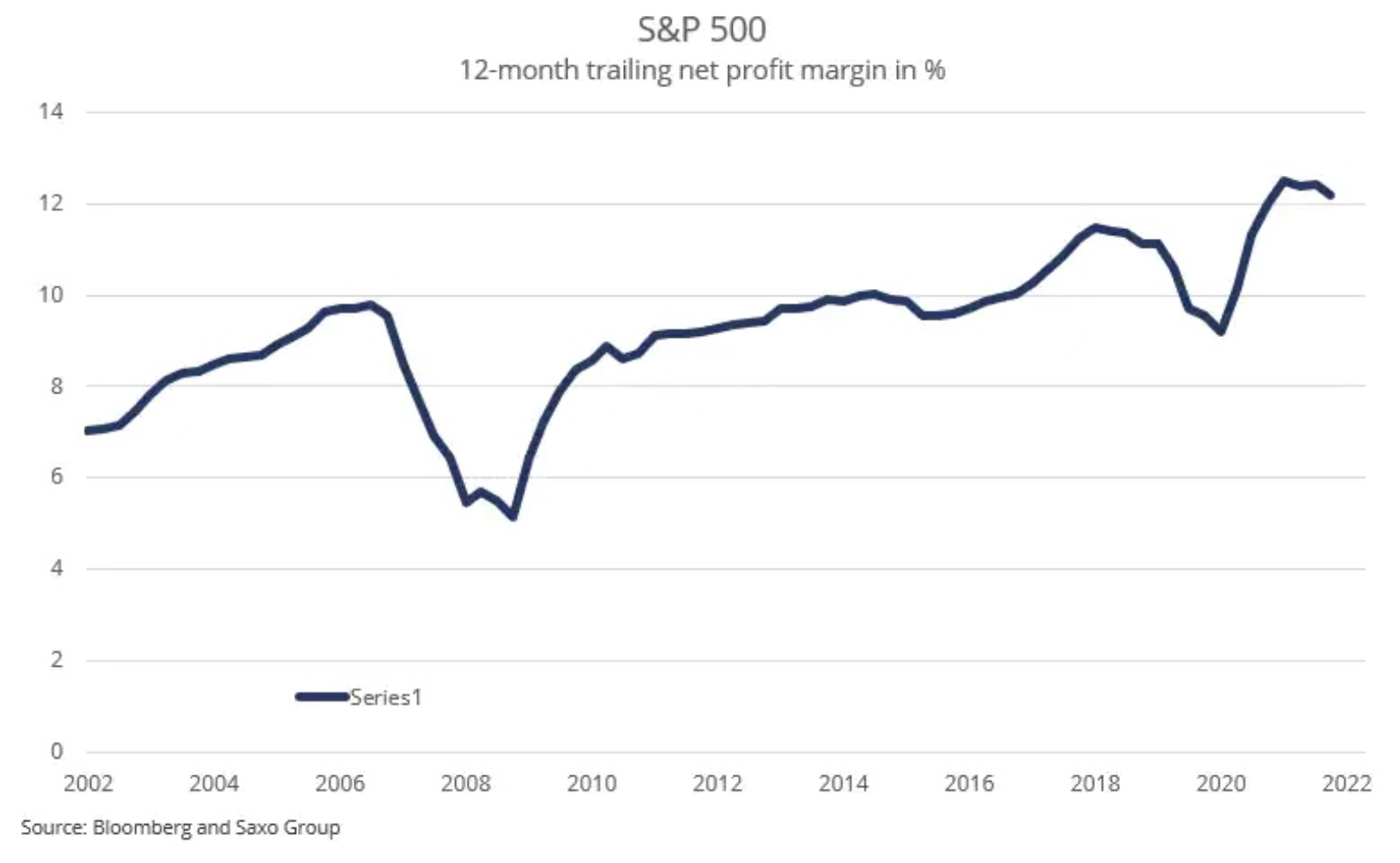

Za predpokladu, že zisk na akciu v budúcom roku bude 220 USD a vydelíme ho očakávaným ziskom na akciu vo výške približne 1 800 USD, čo celkom dobre odráža jednoročné oneskorenie rastu nominálneho HDP v USA, dostaneme čisté ziskové rozpätie 12,2 %, čo je presne to, kde 500-mesačná pohyblivá marža čistého zisku bola v septembri (pozri graf). Inými slovami, tento prístup naznačuje, že spoločnosti z indexu S&P XNUMX sú schopné udržať si svoju súčasnú čistú ziskovú maržu v budúcom roku. Predtým, ako sa pustíme do argumentov, prečo je to úplne nerealistický predpoklad, je dôležité pochopiť, prečo je naša posadnutosť prevádzkovou maržou a maržou čistého zisku taká dôležitá.

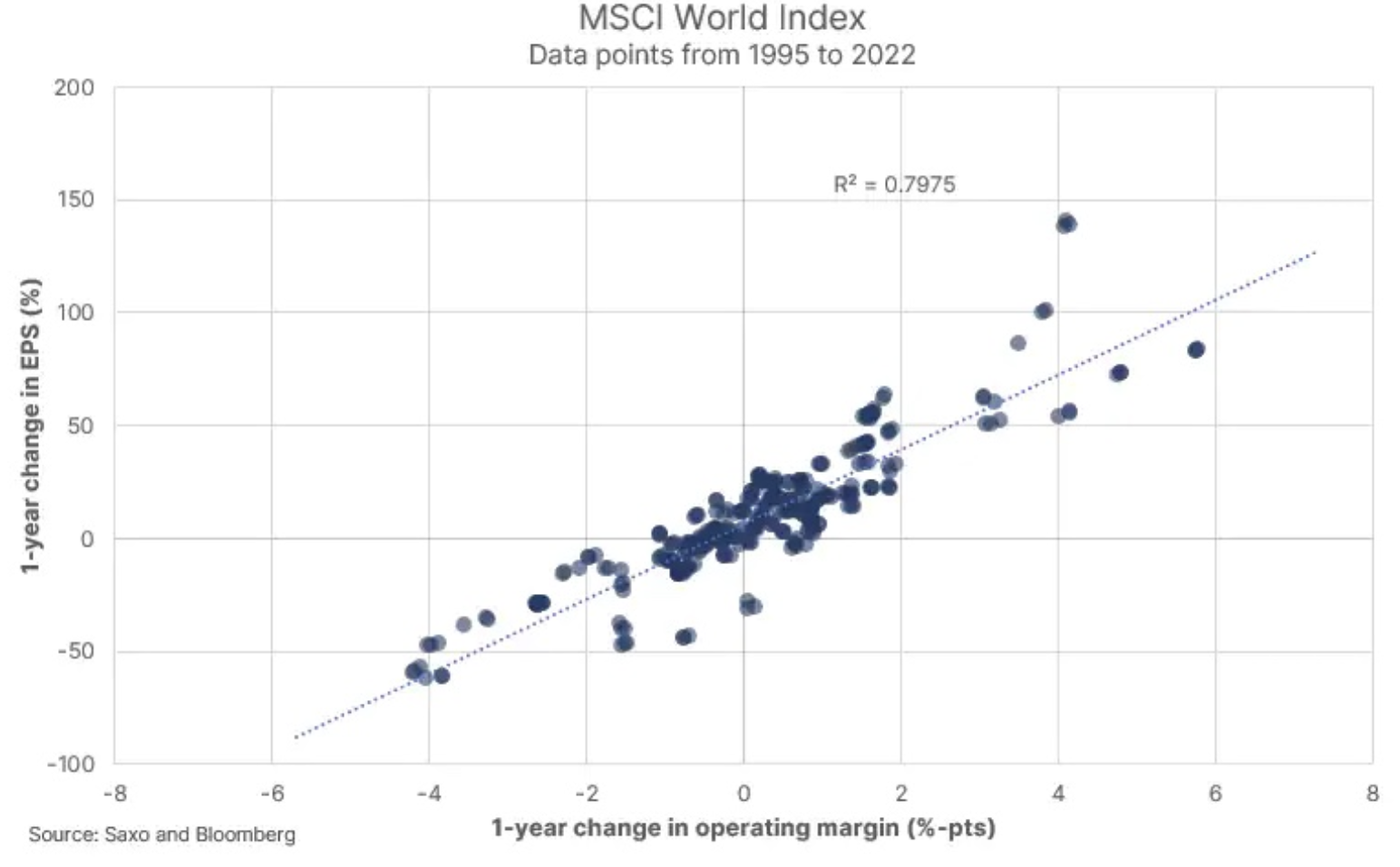

Ak sa pozrieme na náš bodový graf s ročnou zmenou prevádzkovej marže na osi x a ročnou zmenou zisku na akciu na osi y pre MSCI World Index, vidíme jasný vzťah medzi týmito dvoma premennými. Inými slovami, v krátkom časovom horizonte, ako je jeden rok, zmeny vo výnosoch silne súvisia so zmenami v prevádzkovej marži. Rozptyl okolo lineárneho prispôsobenia je funkciou rastu príjmov, úrokových sadzieb a efektívnej daňovej sadzby. Takže akékoľvek reči o zárobkoch v roku 2023 sú v podstate reči o tom, či prevádzkové marže môžu stúpať, udržiavať stabilné alebo klesať. Podľa nášho názoru sa prevádzková marža v budúcom roku zníži. Tu je dôvod:

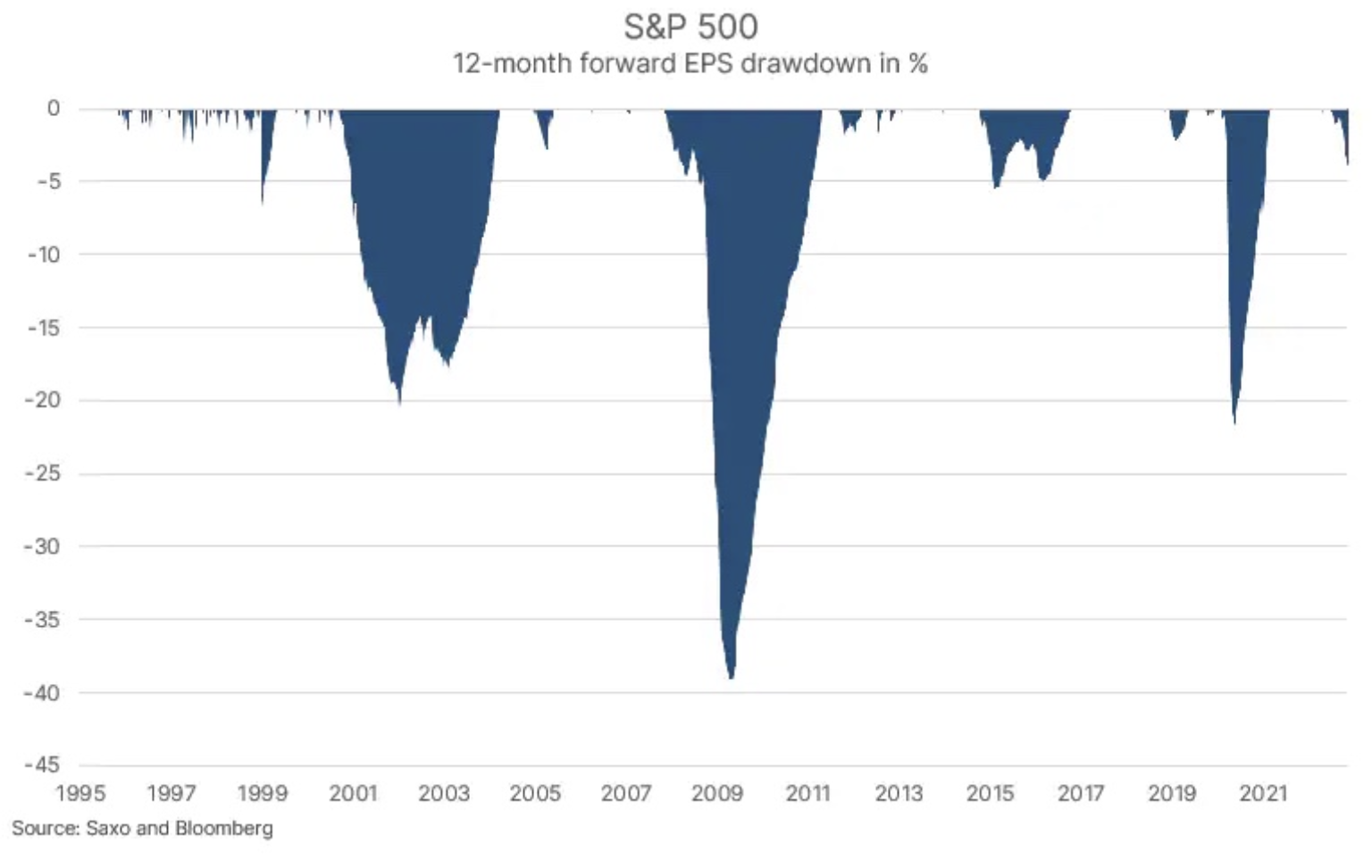

- Spoločnosti vo svojich správach o výnosoch za 500. štvrťrok pravidelne upozorňujú na problém tlaku na marže, ktorý je spôsobený predovšetkým mzdovými tlakmi a stále do istej miery cenami komodít a nákladmi na energie. Skutočnosť, že marža čistého zisku spoločností z indexu S&P 11,9 bola v treťom štvrťroku XNUMX % (pod XNUMX-mesačným kĺzavým číslom) a má klesajúci trend, naznačuje, že marže klesajú rýchlejšie, ako sa predpokladalo.

- Prevádzková marža a marža čistého zisku sú v súčasnosti na historicky vysokých úrovniach a keďže marže majú tendenciu vracať sa k priemeru, už len táto skutočnosť naznačuje, že budú mať klesajúci trend oproti súčasným hodnotám.

- Rast miezd v Spojených štátoch a Európe je najvyšší za posledné desaťročia a je hlavným problémom generálnych riaditeľov, pretože platy sú pre mnohé spoločnosti zvyčajne najväčšou nákladovou položkou. Investor a analytik by mali byť opatrní pri akýchkoľvek odľahlých pozorovaniach a vysoký rast miezd je ťažké kompenzovať v inflačnom prostredí, kde nedávne zvýšenia cien v podnikovom sektore dosiahli úroveň, pri ktorej narušili rast objemu (najnovší príklad takéhoto prístup je Home Depot).

- Ďalším negatívnym rizikom pre zisk na akciu v budúcom roku je, že rast tržieb môže byť nižší, ako sa v súčasnosti odhaduje, keďže rast nominálneho HDP v treťom štvrťroku klesol na 6,7 % r/r z priemeru 12,2 % r/r v roku 2021.

Vyššie úroky navyše zvýšia náklady na financovanie. Malé, pretože refinancovanie pokryje iba 12 % dlhu v priebehu nasledujúcich 20 mesiacov, no aj tak si vyžiada daň na prevádzkovom zisku, kým zisk na akciu neovplyvní čisté ziskové rozpätie. Ak máme pravdu o prevádzkovej marži v roku 2023, vplyv na spoločnosti z indexu S&P 500 sa bude líšiť v závislosti od prémie za akciové riziko (pomer C/Z), rast výnosov a skutočné čisté ziskové rozpätie. V našom nedávnom článku o akciovom trhu s názvom "Investori by nemali snívať o priemernom akciovom trhu" diskutujeme o citlivosti indexu S&P 500 na tieto premenné.

Koncentrácia Tesly by mohla mať dominový efekt na americký akciový trh

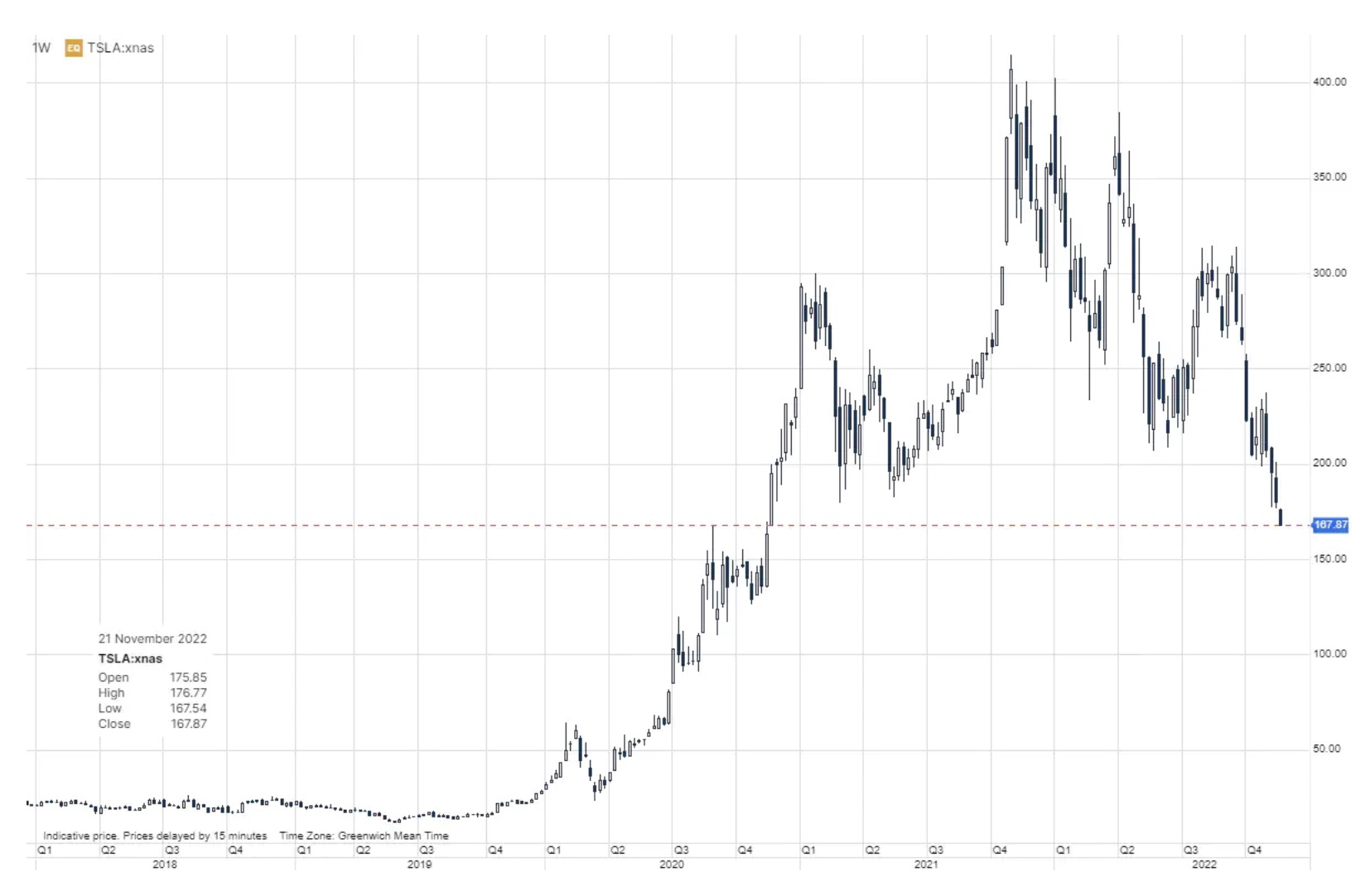

Začiatkom roka 2021 sme na burze publikovali množstvo článkov, v ktorých sme naznačili, že pozície investorov, ktorí vlastnia akcie Tesly, kryptomeny a podielové jednotky v burzovom fonde Ark Innovation, sa do značnej miery prekrývajú. Ďalšou spoločnou črtou tejto „rizikovej skupiny“ je, že do takýchto nástrojov majú tendenciu investovať mladí muži s mimoriadne vysokou toleranciou rizika. Od začiatku roka 2021 kulminovali podielové listy fondu ako prvé Inovácia archy, potom kryptomeny a akcie Tesla. V tomto roku došlo k krachu trhu s kryptomenami v spojení s nedávnym bankrotom a podvodmi Zmenáreň kryptomien FTX zvýšilo riziko a klesajúce trendy na tomto trhu. Tesla zostala nad vodou, pretože sociálny fenomén menom Elon Musk podporil príbeh Teslovho vzostupu.

Nedávne masívne zvolávanie vozidiel v USA a problémy Číny s reštartovaním ekonomiky však spôsobili, že investori sa obávajú predpovedí rastu. Obmedzenia dodávok batérií a vo všeobecnosti vysoké ceny komodít, prudko rastúce náklady na energiu a nedostatok čipov negatívne ovplyvnili výrobu Tesly. Aby toho nebolo málo, akvizícia Twitteru Elona Muska ho uvrhla do záchranného víru, keďže jeho rozhodnutia odstrašujú inzerentov, čím sa Twitter zo spoločnosti s pozitívnym cash-flow zmenil na all-inclusive platformu, čo pre giganta sociálnych médií znamená rastúce existenčné riziko. Investori sa tiež začínajú obávať, že Muskovo správanie a priority na Twitteri negatívne ovplyvňujú jeho rozhodnutia a možno aj jeho značku, čo by sa mohlo časom rozšíriť aj na značku Tesla. Akcie Tesly v pondelkovej relácii klesli o 7 %, a preto sú jasným zdrojom rizika na trhu, kde sú akcie Tesly významnou položkou na investičných účtoch mnohých retailových investorov.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.