– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Pred zasadnutím ECB: udržať pevnosť za každú cenu

Prehodnotenie prognózy expertov ECB smerom nadol zvýši očakávania budúceho agresívneho zvyšovania úrokových sadzieb. ECB bude pravdepodobne považovať situáciu na trhu práce za dôvod na dlhšie ponechanie vysokých sadzieb. Význam menovej politiky USA pre ECB bude rásť, keďže euru hrozí prudká devalvácia, ak ECB príliš skoro zmierni svoj postoj. Trh bude hľadať akúkoľvek zmienku o programe Pandemic Emergency Purchase Programme (PEPP).

Vzhľadom na to, že ocenenie futures dlhopisov zahŕňa päť znížení úrokových sadzieb v roku 2024. počnúc marcom má ECB dostatočný manévrovací priestor na zníženie takýchto očakávaní vzhľadom na uvoľnenejšie finančné podmienky a stabilné spready štátnych dlhopisov v nadchádzajúcich týždňoch.

Nemecko a Holandsko v recesii

Stretnutie bude v centre pozornosti tento týždeň Európska centrálna banka o menovej politike, ako aj zasadnutia FOMC a Bank of England.

Pri oceňovaní futures dlhopisov sa zohľadňuje 50 % pravdepodobnosť, že ECB začne znižovať úrokové sadzby v marci budúceho roka, celkovo päťkrát zníži sadzby v roku 2024. To znamená, že sa očakáva, že ECB začne znižovať úrokové sadzby skôr ako Fed a Bank England. Tento názor potvrdzujú aj údaje o inflácii na najbližšie tri mesiace, ktorá prekvapila negatívne a klesla na 2,4% r/r, čo je najnižšia úroveň za viac ako dva roky. Ekonomika v eurozóne sa navyše výrazne spomalila, Nemecko a Holandsko sa dostali do recesie.

Už niekoľko týždňov koluje informácia, že množstvo predstaviteľov ECB mierne zmierňuje svoj postoj a zdôrazňujú potrebu zníženia úrokových sadzieb v budúcom roku, aby sa predišlo ďalším ekonomickým škodám. Posledný takýto prípad sa týka známeho „jastraba“: Isabel Schnabel, ktorá až do minulého mesiaca tvrdila, že zvýšenie sadzieb by malo byť stále možnosťou. Vo svojom poslednom prejave Schnabel uviedla, že ďalšie zvyšovanie sadzieb je nepravdepodobné a počíta s možnosťou zníženia sadzieb v polovici roku 2024.

Projekcie odborníkov ECB v centre pozornosti

Hoci si Lagarde zachová svoj agresívny postoj, aktualizácie prognóz expertov ECB sa môžu ukázať ako dôležitejší signál. V septembri tieto projekcie predpovedali pokles inflácie základná sadzba na 3,2 % v tomto roku a na 2,1 % v roku 2024, pričom sa očakávalo, že reálny HDP skončí v roku 2023 na úrovni 0,7 % a v roku 2024 na úrovni 1 %. Keďže HDP aj inflácia zatiaľ prekvapujú negatívne, môžeme s istotou predpokladať revíziu oboch údajov smerom nadol v tomto aj budúcom roku. Čím nižšie budú projekcie, tým viac budú trhy očakávať agresívne znižovanie úrokových sadzieb.

ECB má stále dôvody pokračovať vo svojej agresívnej politike

Problémom ECB v kontexte inflačných tlakov v eurozóne zostane situácia na trhu práce. Nezamestnanosť zostáva na úrovni 6,5 %, čo je najmenej v histórii. Aj keď tlak na mzdy začína poľavovať, zostáva nad 5 % (mzd na zamestnanca), čo je príliš veľa na to, aby sa zabezpečil návrat k 2 % inflačnému cieľu ECB. Preto centrálna banka nemusí sa ponáhľať s návratom k holubičej rétorike tento týždeň namiesto toho na dlhší čas odložil rozhodnutie, čím spochybnil budúcoročné znižovanie sadzieb, ktoré je v súčasnosti zohľadnené v trhových oceneniach.

Malo by sa tiež pamätať na to, že čokoľvek sa stane v Spojených štátoch, bude mať vplyv aj na budúce rozhodnutia týkajúce sa menovej politiky na starom kontinente. Nasvedčuje tomu ešte silnejší pracovný trh v Spojených štátoch agresívne znižovanie sadzieb zo strany Fedu v blízkej budúcnosti je nepravdepodobné. Ak sa očakávania znižovania sadzieb v USA odložia do roku 2025, môžeme očakávať, že znižovanie sadzieb sa odloží aj v Európe. Ak ECB zníži sadzby príliš skoro, riskuje prudkú devalváciu eura, čo môže zvýšiť infláciu.

Preto sa Lagardeová bude skôr snažiť pôsobiť proti skoršiemu znižovaniu sadzieb, než zmierňovať svoj postoj. Reinvestície v rámci PEPP (Pandemic Emergency Purchase Portfolio), ktoré mali zostať nezmenené do konca roka 2024, môžu byť argumentom v boji proti očakávaniam ohľadom nadchádzajúceho cyklu škrtov. Pred niekoľkými týždňami to Lagardeová spomenula Pepp budú musieť byť znovu preskúmané v „nie príliš vzdialenej budúcnosti“.

PEPP bude v centre pozornosti

PEPP sa ukázal ako cenný nástroj centrálnej banky, pretože jej umožňuje zacieliť nákupy dlhopisov na štátne dlhopisy tých krajín, kde sa spready štátne dlhopisy v porovnaní s nemeckými dlhopismi nadmerne expandujú. Ak sa teda o PEPP bude rokovať na najbližšom zasadnutí, umožní to nielen stanoviť najskorší možný termín predvídateľného zníženia úrokových sadzieb, ale môže zasadiť ranu aj tzv. periférne krajiny.

Predpokladajme, že politika ukončenia reinvestícií v rámci PEPP bude implementovaná už v januári 2024. V takom prípade by bolo nepravdepodobné, že by na najbližšom menovopolitickom zasadnutí v marci by sa rozhodlo o preventívnom reze. To by malo trhom stačiť na odloženie pravdepodobnosti prvého zníženia sadzieb na apríl alebo jún.

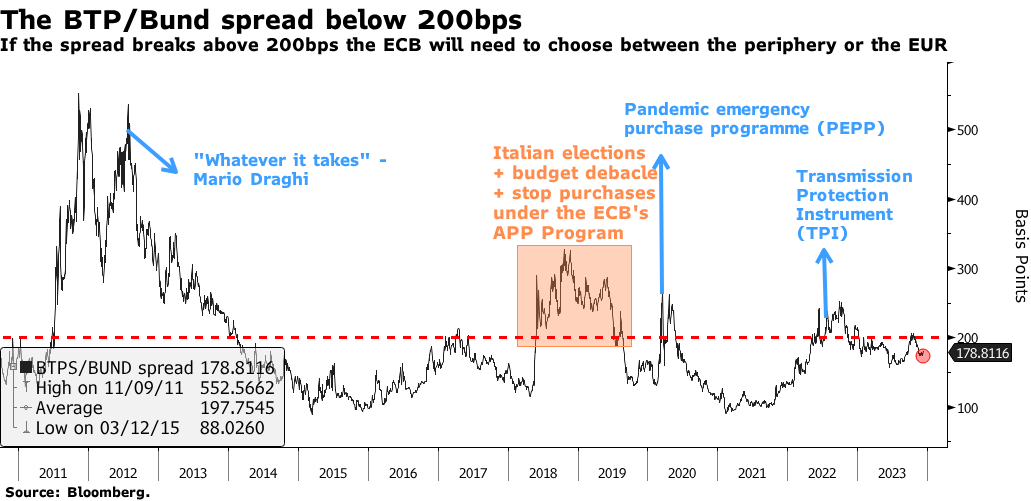

Domnievame sa však, že zostáva kľúčovým ukazovateľom menovej politiky ECB výnosový spread talianskych a nemeckých vládnych dlhopisov. Za posledných niekoľko mesiacov sa výrazne zúžila a klesla na 180 bázických bodov z 206 bázických bodov v októbri. V kombinácii so skutočnosťou, že podľa indexu finančných podmienok v eurozóne Bloomberg Economics sa ekonomické podmienky uvoľnili na úroveň pred letom, ECB pravdepodobne nebude v dohľadnej dobe cítiť potrebu znížiť sadzby. V prvom rade sa zameria na to, ako udržať agresívnu politiku bez trhových očakávaní zníženia sadzieb, ako tomu bolo v novembri.

Ak by sa spread talianskych a nemeckých vládnych dlhopisov rozšíril nad 200 bp a smeroval k 250 bp, bolo by to znamenie, že centrálna banka začína pociťovať nepríjemnosti s jej reštriktívnou politikou a že možno očakávať uvoľnenie menovej politiky.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Zanechať odpoveď