fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Dlhopisy na perách každého – prognózy Saxo Bank na 1. štvrťrok

Očakáva sa, že trhy zažijú v roku 2024 volatilitu v dôsledku slabnúceho ekonomického rastu, klesajúcej inflácie a geopolitického napätia. Centrálne banky budú pravdepodobne váhať s agresívnym znížením úrokových sadzieb, čo povedie k neistote na dlhopisových trhoch. Investori by sa mali zamerať na vysokokvalitné štátne dlhopisy, hoci možno zvážiť selektívne investovanie do podnikových dlhopisov.

Klesajúci ekonomický rast, inflácia a nestabilné geopolitické prostredie

Trhy by mali byť pripravené na ďalšiu hrboľatú jazdu v roku 2024. Zatiaľ čo pomalý ekonomický rast a klesajúca inflácia poskytli základ pre nižšie úrokové sadzby, neistota v oblasti menovej politiky a geopolitické napätie budú pretrvávať.

Keď centrálne banky začali agresívne zvyšovať úrokové sadzby, medzi poprednými ekonómami sa zvýšila pravdepodobnosť recesie a dlhopisové futures sa predčasne začali zhodnocovať v blížiacom sa cykle znižovania. Centrálne banky sa však počas celého roku 2023 držali svojho „vyššieho na dlhšie“ a znepokojujúce trhy. Úrokové sadzby vtedy vzrástli na najvyššiu úroveň za vyše pätnásť rokov. Napriek ekonomickým problémom politici neočakávajú v roku 2024 agresívne zníženie úrokových sadzieb. recesia v ekonomike USA by sa to mohlo rýchlo zmeniť.

Nestabilné geopolitické prostredie zvýši volatilitu trhu. Spojené štáty americké čelia geopolitickému napätiu na Ukrajine, v Izraeli a na Taiwane. Keď Američania idú v novembri k volebným urnám, politická situácia v roku 2024 sa pravdepodobne zmení na patovú situáciu, čím sa zníži fiškálny impulz a zvýši sa neistota týkajúca sa hospodárskeho rastu.

Vyššie uvedené vyžaduje, aby centrálne banky boli opatrné pri ďalšom sprísňovaní svojich politík alebo ich príliš rýchlom uvoľňovaní, čo znamená väčšiu volatilitu na dlhopisových trhoch.

Trh s dlhopismi ponúka investorom atraktívne vyhliadky

Investori do dlhopisov majú možnosť dosiahnuť jednu z najvyšších mier návratnosti za viac ako desať rokov. Vyššie výnosy znamenajú nielen vyššie výnosy, ale aj menšiu pravdepodobnosť, že dlhopisy zaznamenajú negatívne výnosy, aj keď výnosy opäť mierne vzrastú.

Keďže centrálne banky budú pravdepodobne pomaly znižovať úrokové sadzby, oneskorená transmisia agresívnej menovej politiky z roku 2023 bude v novom roku naďalej sprísňovať finančné podmienky, čo podporuje predlžovanie splatnosti a kvality v strednodobom horizonte.

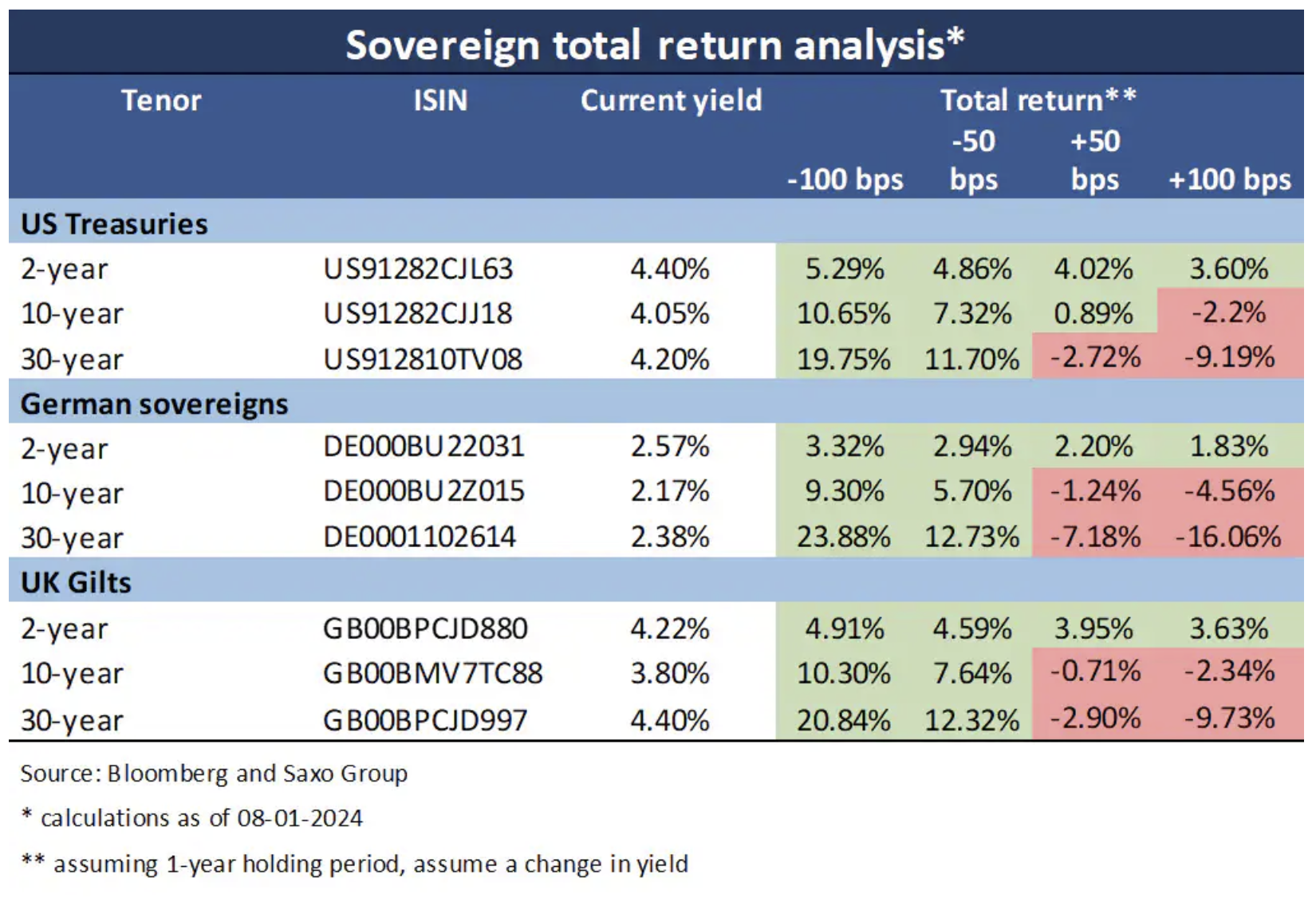

Existujú tri možné scenáre pre vládne dlhopisy na rozvinutom trhu v roku 2024:

- Scenár mäkkého pristátia: boj proti inflácii sa skončil a hlbokej recesii sa zabránilo, čo spôsobilo, že centrálne banky mierne, ale nie agresívne znížili úrokové sadzby. Výnosové krivky by boli strmšie a výnosy 10-ročných dlhopisov by sa upravili mierne nižšie ako súčasné úrovne.

- Scenár tvrdého pristátia: hlboká recesia núti centrálne banky agresívne znižovať úrokové sadzby, čo spôsobuje hlboké zostrenie výnosových kriviek. Úrokové sadzby by výrazne klesli v závislosti od splatností.

- Scenár zo 70. rokov: inflácie vybuchne znova, čo prinúti centrálne banky opäť zvýšiť sadzby. Tým by sa sploštili výnosové krivky a výnosy dlhopisov s kratšou splatnosťou by výrazne vzrástli v porovnaní s dlhodobejšími výnosmi.

Kvalita je kráľom

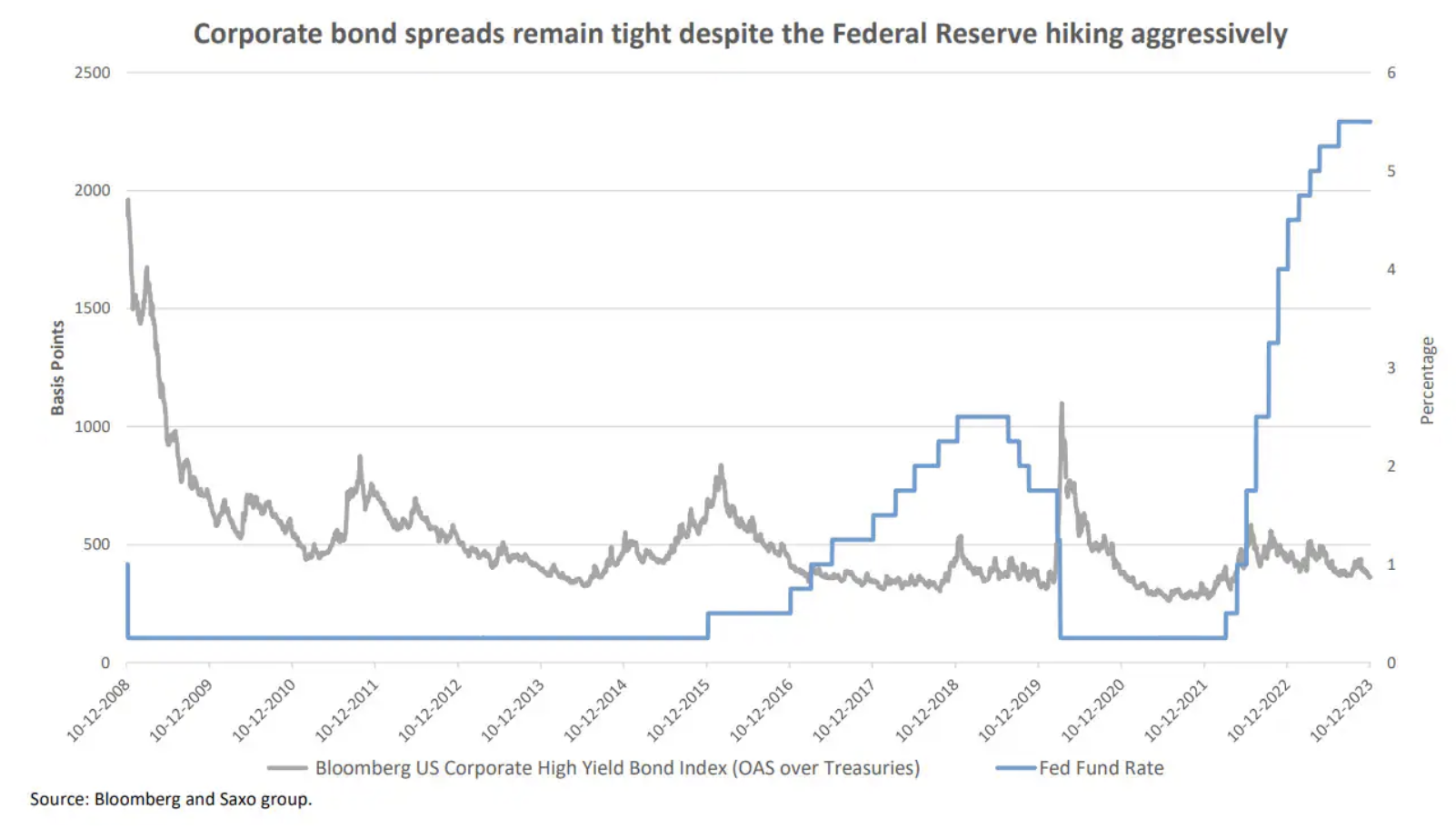

Zhoršujúca sa ekonomická aktivita a vysoké úrokové sadzby neveštia nič dobré pre rizikové aktíva, čo by mohlo viesť k vyšším spreadom podnikových dlhopisov pri spomaľovaní výnosov a stláčaní marží.

Zatiaľ čo výnosy amerických a európskych podnikových dlhopisov vzrástli v súlade s výnosmi štátnych dlhopisov, rast hodnoty podnikových dlhopisov investičného stupňa v porovnaní s ich benchmarkmi je výrazne pod priemerom rokov 2010-2020.

Pri pohľade na „junk bonds“ je obraz ešte depresívnejší. Dlhopisy s vysokým výnosom v USD platia o 260 bázických bodov viac ako porovnateľné dlhopisy investičného stupňa, čo je úroveň v súlade s hodnoteniami pred Covidom, keď Fed stimulovala ekonomiku prostredníctvom kvantitatívneho uvoľňovania a úrokové sadzby boli menej ako polovičné oproti súčasnosti. V Európe platia podradné dlhopisy o 310 bázických bodov vyššie ako ich vysokokvalitné náprotivky, čo odzrkadľuje tvrdšie makroekonomické podmienky.

V dôsledku toho vidíme väčšiu hodnotu v štátnych dlhopisoch z rozvinutých trhov, hoci selektívny prístup k podnikovým dlhopisom zostáva atraktívny.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.