fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Kráľovský dolár a jeho ďalekosiahle dôsledky – prognózy Saxo Bank na XNUMX. štvrťrok

Posilnenie amerického dolára sa zdá byť pritiahnuté za vlasy, no existujú riziká stagflácia v Európe a Spojenom kráľovstve, ako aj pokračujúca slabosť čínskej ekonomiky naďalej naznačujú, že mena môže mať ďalší manévrovací priestor. Aj keď silný dolár pomáha obmedzovať infláciu v Spojených štátoch, môže predstavovať hrozbu pre domácu ekonomiku alebo investorov s vysokou expozíciou voči medzinárodným aktívam. Na druhej strane to môže urobiť medzinárodnú expozíciu dostupnejšou a atraktívnejšou.

Zvrátenie amerického dolára sa ukazuje ako ťažké

Zdá sa, že väčšina centrálnych bánk je na konci cyklu sprísňovania, ale súčasný cyklus rýchleho zvyšovania sadzieb vyústil do prudkého posilnenia amerického dolára. Vyššie výnosy a pretrvávajúca sila americkej ekonomiky posilnili „kráľa dolára“ a predchádzajúce zmienky o znižovaní sadzieb sa ukázali ako predčasné. V čase písania tohto článku v polovici septembra predpokladajú futures na rok 2024 Fed Funds konečnú sadzbu 4,5 %, pričom prvé úplné zníženie sadzby sa očakáva v júni. Porovnajme to s oceneniami zo začiatku tretieho štvrťroka, kedy bola sadzba na konci roka 2024 4,1 % a prvé úplné zníženie sadzby malo prebehnúť v máji 2024.

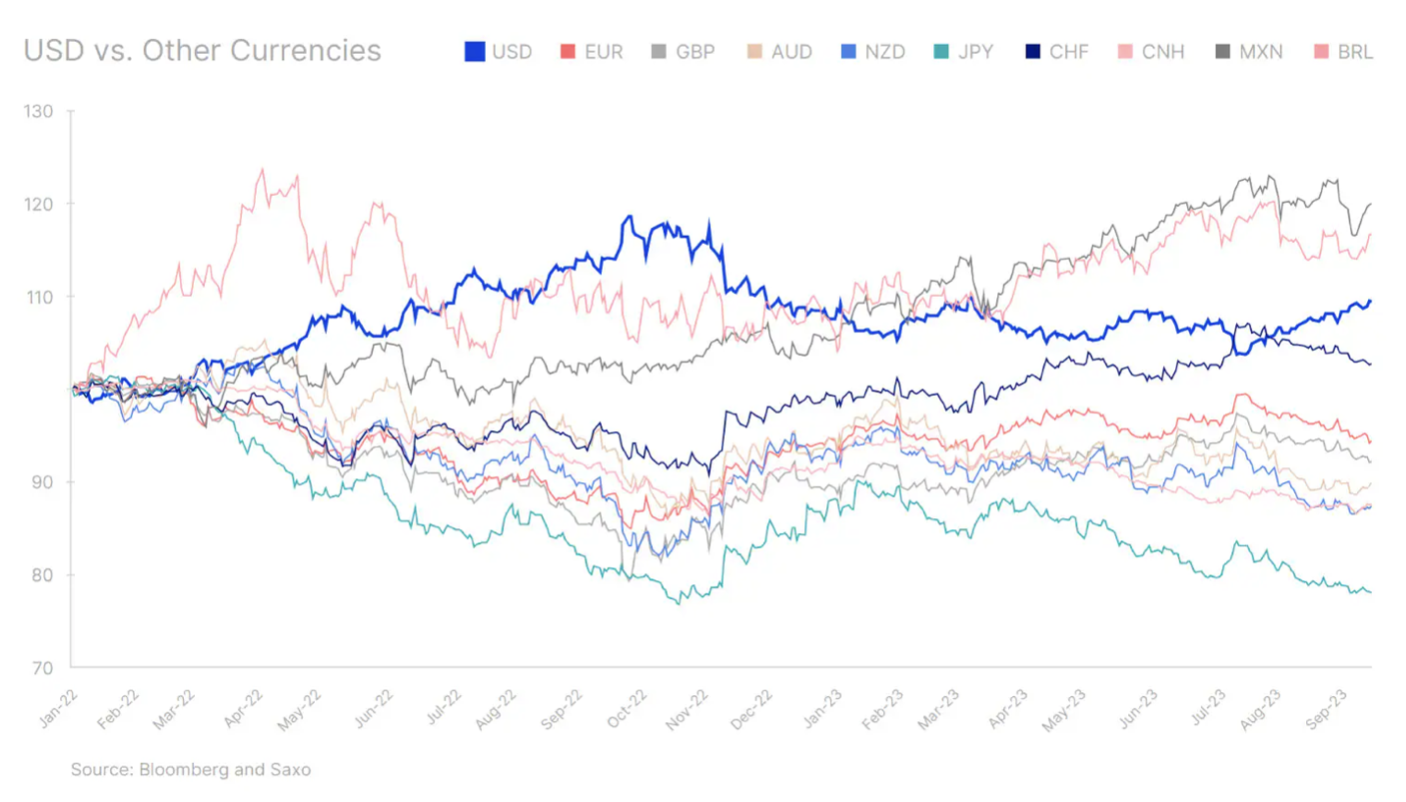

Poznámka: Indexované na 100 od 3. januára 2022.

Odvtedy sa menové trhy začnú viac zameriavať na to, ktoré centrálne banky ako prvé uvoľnia menovú politiku a aké agresívne bude znižovanie sadzieb v relatívnom vyjadrení. Ako sa blíži 2024. štvrťrok a rok 2024, výnosové diferenciály sa môžu stať sekundárnym faktorom v menovom priestore. Keďže augustová jadrová inflácia CPI zostáva v Spojených štátoch vysoká, trh sa aj naďalej sústreďuje na vyhlásenie Fedu o vyšších sadzbách počas dlhšieho obdobia, ale oslabenie americkej ekonomickej dynamiky v štvrtom štvrťroku môže túto rétoriku zmeniť. Vyššie úrokové sadzby a prísnejšie finančné podmienky môžu naďalej ovplyvňovať hospodárstvo a negatívne ovplyvňovať podniky. Očakávame tiež riziká pre spotrebiteľov vo štvrtom štvrťroku, keďže pandémia úspor eroduje a začína sa splácanie študentských pôžičiek, čo zaťaží rozpočty domácností. Oslabenie americkej ekonomiky môže spôsobiť odloženie očakávaní zníženia sadzieb z polovice roka XNUMX na neskorší dátum, čo negatívne ovplyvní americký dolár.

Relatívna sila ekonomiky USA v porovnaní s Európou a Čínou však môže stále poskytovať podporu americkej mene. Riziko stagflácie je najvyššie v eurozóne a Spojenom kráľovstve, čo naznačuje, že akékoľvek oslabenie USD voči EUR a GBP môže byť náročné. Vzhľadom na veľkú váhu EUR v indexe Bloomberg USD Cash Index (Bloomberg Dollar Spot Index) to znamená, že celkový klesajúci trend dolára sa môže objaviť až vtedy, keď sa v Spojených štátoch vyjasnia obavy zo stagflácie.

Ekonomické oživenie Číny zároveň zostáva neinšpirujúce, pričom uvoľnená menová politika naďalej zaťažuje jüan voči americkému doláru. Napriek niektorým skorým signálom, že ekonomické údaje Číny sa začínajú zlepšovať, augustové úverové údaje a index CPI naznačujú odchod. z deflácie môžu vstúpiť do hry sezónne faktory. Aby posilňovanie jüanu bolo trvalé, je potrebné výraznejšie oživenie ekonomiky. Zatiaľ slabší jüan umožňuje Číne udržať si konkurencieschopnosť exportu a konkurovať slabému japonskému jenu.

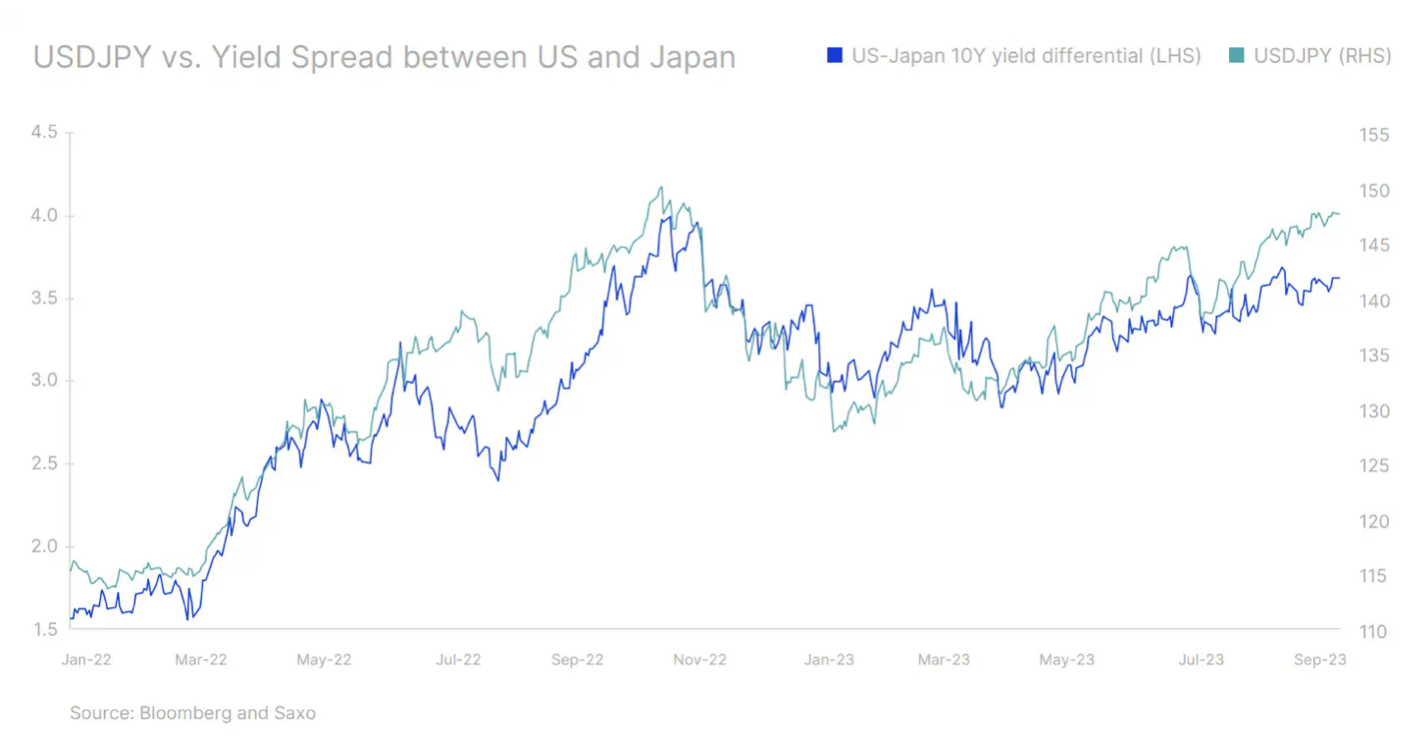

Bank of Japan v treťom štvrťroku pomerne aktívne obhajoval jen a navrhol aj urýchlenie termínu odchodu z prostredia negatívnych úrokových sadzieb. Kým sa však neobjavia jasnejšie známky zmeny politiky, základy zostanú v nesúlade s rétorikou. To znamená, že akékoľvek trendy zhodnocovania japonského jenu budú dočasné.

Takéto slabé výsledky na menových trhoch stále naznačujú ďalšie posilňovanie dolára. Akékoľvek ďalšie zvyšovanie však bude ťažšie. AUD a NZD budú vyvíjať určitý tlak nadol, pokiaľ bude pokračovať podpora cien komodít a ochoty riskovať. Meny s vysokým obsahom beta, ako je švédska koruna, môžu tiež vykazovať určitú dynamiku. Čínske úrady sa tiež čoraz viac snažia stabilizovať jüan. Pokračujúca napätá ponuka na trhoch s ropou môže v krátkodobom horizonte vytlačiť cenu ropy Brent na 100 USD, čo by mohlo viesť k posilneniu CAD.

V rovnakom čase sa začal cyklus znižovania sadzieb na rozvíjajúcich sa trhoch, a to dosť agresívne. Brazylia, Čile a Poľsko začali znižovať úrokové sadzby v treťom štvrťroku a tempo znižovania bolo prekvapivo rýchle. Zatiaľ čo takéto prudké pohyby sadzieb by mohli destabilizovať meny rozvíjajúcich sa trhov, následné znižovanie by mohlo byť miernejšie, ak by Fed pokračoval vo svojej rétorike „vyššie sadzby na dlhšie“. To môže znamenať, že transakcie niesť na rozvíjajúcich sa trhoch bude naďalej zaujímavý, najmä pre latinskoamerické meny, a prispeje aj k posilneniu BRL a MXN. Mexiko môže ťažiť aj z ekonomického rastu v Spojených štátoch, ale určitý tlak na menu v blízkej budúcnosti môže vyvinúť plánovaná likvidácia forwardového menového portfólia zo strany Banxico, čo by znamenalo vlnu nákupov dolárov. Ázijské meny môžu zostať pod tlakom, kým zhodnocovanie CNY nestratí dych; po tom, čo mena v septembri dosiahla rekordné minimum, INR sa môže posilniť vďaka silnému domácemu rastu a zvyšujúcim sa kapitálovým tokom za predpokladu, že prudký nárast inflácie sa ukáže ako dočasný.

Keď vládne dolár, všetko ostatné zlyhá

Silný dolár ešte viac sťažuje už aj tak ťažké trhové podmienky. V treťom štvrťroku zaznelo niekoľko varovaní od politikov v krajinách, ktorých ekonomiky a meny boli najviac zasiahnuté silným dolárom. Zdá sa, že Čína aj Japonsko sa obávajú znehodnocovania svojich mien, pretože sa nenachádzajú v bode obchodného cyklu, v ktorom by ich menová politika a modely výnosov mohli sledovať tie v Spojených štátoch. V iných oblastiach, ako sú eurozóna a Spojené kráľovstvo, zhodnocovanie amerického dolára negatívne ovplyvňuje ich schopnosť bojovať s infláciou a núti ich ďalej zvyšovať úrokové sadzby, čo tlačí ich ekonomiky k recesii alebo stagflácii. Je však možný koordinovaný zásah centrálnych bánk, ako napríklad dohoda Plaza z roku 1985? Veríme, že nie, pretože v tom čase sa USA snažili oslabiť dolár a pripojili sa ku koordinovanej reakcii kvôli tomu, že silná mena narušila konkurencieschopnosť ich exportu. Teraz sa však scenár obrátil a pomáha silný dolár Federálny rezervný systém v boji proti inflácii, a preto je koordinovaný postup na oslabenie americkej meny nepravdepodobný.

Zároveň sa o niekoľko rokov posunuli aj očakávania súvisiace s opustením dolára, a to najmä z dôvodu Rozšírenie BRICS od budúceho roka, čo vyvoláva otázku, či to bude mať za následok väčšiu koordináciu alebo chaos. Akékoľvek alternatívy k americkému doláru môžu zostať v najlepšom prípade životaschopné pre obchod v rámci rozšírenej skupiny BRICS, ale stále je ťažké vidieť v dohľadnej budúcnosti nejaké reálne hrozby pre úlohu USD v globálnom obchode a jeho postavenie ako rezervnej meny.

Investori by si mali byť vedomí vplyvu silného dolára na ich portfóliá. Tu je niekoľko vecí, ktoré treba zvážiť:

- Silný americký dolár ovplyvňuje zisky amerických spoločností pôsobiacich na medzinárodných trhoch. Spoločnosti S&P 500 generujú približne 30 % svojich tržieb mimo USA. To čiastočne vysvetľuje, prečo je dolár nepriamo korelovaný s americkými akciami alebo v širšom meradle s vysoko rizikovými aktívami.

- Aj z makro pohľadu môže silný americký dolár znamenať znížený export a tým aj nižší ekonomický rast v Spojených štátoch.

- Mnohé rozvíjajúce sa trhy sa môžu tiež destabilizovať, pretože ich dlhové zaťaženie v USD sa zvyšuje, čím sa zvyšuje riziko zlyhania zraniteľnejších rozvíjajúcich sa ekonomík, ako je Srí Lanka.

- Väčšina komodít, ako napríklad ropa, je denominovaná v USD. Silný dolár preto môže spôsobiť pokles cien komodít.

Zabezpečiť či nezabezpečiť?

Účastníci trhu s vysokou expozíciou voči USD aktívam, ktorí si osvojili medvedí prístup k akciám a chcú chrániť svoje portfóliá, môžu zvážiť dlhú pozíciu v americkom dolári, čo je tzv. bezpečný prístav. Stojí však za zmienku, že to môže byť vhodnejšie pre obchodníkov pôsobiacich v krátkodobom horizonte, keďže návratnosť zaistených a nezabezpečených produktov je z dlhodobého hľadiska zvyčajne rovnaká. Je tiež potrebné zdôrazniť, že veľké rozdiely v úrokových sadzbách medzi dolárom a inými menami v súčasnosti predražujú hedging pre ázijských a európskych investorov. Rozhodnutie investovať do medzinárodných aktív ako súčasť dobre diverzifikovaného portfólia môže mať väčší vplyv na portfóliá ako rozhodnutie zaistiť investíciu.

Investori so sídlom v Spojených štátoch môžu zaznamenať zhoršenie výkonnosti svojich zahraničných investícií. To môže znamenať, že sa zamerajú na americké spoločnosti s expozíciou na domácom trhu, predovšetkým na malé a stredné podniky alebo sektory, ako sú nehnuteľnosti alebo verejné služby, na úkor spoločností s veľkou kapitalizáciou a technologických spoločností alebo spoločností spotrebného tovaru, ktoré majú väčšiu expozícia.medzinárodná.

Pre investorov, ktorí nie sú z USA, bude rastúca expozícia na americkom trhu drahá a miestne príležitosti môžu byť atraktívnejšie a dostupnejšie, čo by mohlo znížiť tok nových investícií do amerických aktív.

O autorovi

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.

Charu Chanana, trhový stratég v singapurskej pobočke Saxo Bank. Má viac ako 10 rokov skúseností na finančných trhoch, naposledy ako Lead Asia Economist v Continuum Economics, kde sa zaoberala makroekonomickou analýzou ázijských rozvíjajúcich sa krajín so zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Je často citovaná v novinových článkoch a pravidelne sa objavuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodných rádiách.