fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Stagflation, Volcker Shock – je to teraz skutočná hrozba?

Rýchly nárast úrokových sadzieb v Spojených štátoch bol prekvapením prakticky pre všetkých účastníkov trhu. Po rokoch ultranízkych úrokových sadzieb došlo k prudkému nárastu úrokových sadzieb v Spojených štátoch a Európskej únii. Vysoké úrokové sadzby majú pôsobiť proti vysokej inflácii. Teoreticky majú vyššie úverové náklady spomaliť investície a spotrebu. Očakáva sa, že to zníži dopyt v celej ekonomike. V dôsledku toho bude ekonomická situácia upadať a v niektorých firmách sa objavia finančné problémy. To následne spôsobí pokles dopytu po pracovnej sile. To bude mať za následok oslabenie mzdového tlaku a nárast nezamestnanosti. to je koncepciu dusenia inflácie horšími ekonomickými podmienkami. V tomto článku vám vysvetlíme, čo to je Volckerov šok a zvážime, či takáto situácia opäť hrozí Spojeným štátom. Pozývame vás na čítanie.

Stagflácia obracia karty

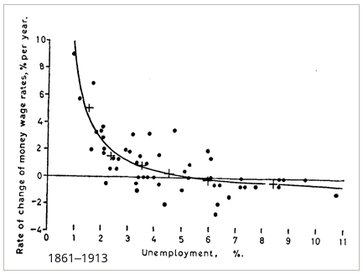

Volckerov šok možno vysvetliť len návratom do 70. rokov minulého storočia. Obdobie stagflácie ovplyvnilo konanie politikov a centrálnych bánk v celom kapitalistickom svete. Až do 70. rokov XNUMX. storočia ekonómovia verili, že ide o jedno z ekonomických pravidiel. Ak teda nezamestnanosť zostala príliš vysoká, stačilo uvoľniť menovú politiku. V dôsledku toho sa vrátila ekonomická prosperita. Potom miera nezamestnanosti klesla. Keď sa inflácia vymykala spod kontroly, stačilo zaviesť trochu reštriktívnejšiu menovú politiku. V tom čase sa ekonomická situácia ochladzovala, ekonomická aktivita upadala a dopyt po pracovnej sile klesal. Preto sa inflačný tlak znižoval. Podľa tejto teórie by vysoká nezamestnanosť a vysoká inflácia nemohli existovať súčasne. Keď sa zdalo, že takýto vzťah je trvalý, objavilo sa to stagflácia. Bolo to obdobie, keď súčasne bola vysoká inflácia oraz slabý ekonomický rast, čo udržalo vysokú mieru nezamestnanosti. Vtedy mnohí ekonómovia verili Krivka Philips. Zaujímavé je, že k tomu pomohla história. Údaje o negatívnej korelácii medzi infláciou a nezamestnanosťou pochádzajú z druhej polovice XNUMX. storočia.

Krivka Philips. Zdroj: wikipedia.org

Krajina pred stagfláciou

Nálet B-52 na Severný Vietnam. Zdroj: wikipedia.org

Prelom 60. a 70. rokov XNUMX. storočia bol v USA veľmi ťažkým obdobím z politického aj ekonomického hľadiska. Niektorí komentátori nepriazniví pre USA spomínali úpadok Ameriky. V skutočnosti sa situácia nezdala byť zaujímavá. Začiatkom 70. rokov ešte stále prebiehala vojna vo Vietname a náklady boli obrovské. Obe sa týkali rastúcich výdavkov na zbrane a značných strát na ľuďoch a výstroji. V Spojených štátoch pomaly narastalo rozčarovanie z vojny. Odporcovia vietnamskej vojny spomínali, že Spojené štáty museli rezignovať "svetový žandár" a začať reformovať svoju ekonomiku.

Navyše, v 70. rokoch XNUMX. storočia došlo aj k rozvoju programu Veľká spoločnosť, ktorá mala pomôcť v boji proti chudobe a sociálnemu vylúčeniu v USA. Projekt, aj keď bol štedro financovaný, nebol úspešný. Kombinácia vysokých vojenských výdavkov a rozsiahlych sociálnych projektov znamenala rast nákladov. Vláda zároveň nechcela zvýšiť príjmy rozpočtu razantným zvýšením daní. Bolo rozhodnuté financovať časť výdavkov deficitom. To začalo čoraz viac podkopávať dôveryhodnosť Spojených štátov. Nakoniec to skončilo kolapsom Bretton Woods systém.

Podpísanie zákona o chudobe v roku 1964, jedného z prvkov Veľkej spoločnosti. Zdroj: wikipedia.org

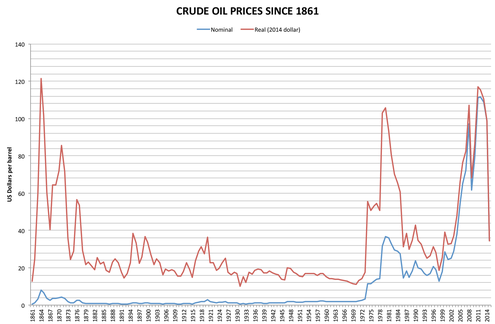

Ďalším problémom boli ceny olej. Po druhej svetovej vojne bola cena ropy pomerne nízka. To znamenalo, že ekonomiky boli na tieto úrovne zvyknuté. V dôsledku toho sa doprava a iné odvetvia využívajúce ropu neznepokojovali vysokou spotrebou tejto suroviny. Bola to éra povojnovej lacnej energie, ktorá umožnila dynamický ekonomický rozvoj ako v USA, tak aj v krajinách západnej Európy. Situácia sa zmenila v roku 1973. Potom krajiny spojené s OPEC uvalil embargo na tých, ktorí podporovali Izrael v jeho vojne proti arabským krajinám. To spôsobilo rýchle zvýšenie ceny ropy o niekoľko sto percent. Západné krajiny jednoducho toľko nevyrábali "Čierne zlato", koľko spotrebovali. Do Spojených štátov bolo uvalené ropné embargo a niekoľko “nepriateľské krajiny”. Navyše došlo k zníženiu výroby. V skutočnosti cena ropy vzrástla z 3,35 USD na 12,00 USD za pár mesiacov. Pri cenách roku 2018 to znamenalo nárast od 17 do 61 dolárov.

Nominálne a reálne ceny ropy. Zdroj: wikipedia.org

Nárast cien ropy ukončil tzv “dlhé leto”. Obdobie rokov 1945 až 1973 bolo v západných krajinách obdobím rýchleho obohacovania sa spoločnosti. Lacná energia umožnila udržať vysoké výrobné kapacity. Práve v týchto rokoch Francúzsko a Nemecko prilákali do svojich tovární veľké množstvo robotníkov. Nárast cien ropy zmenil spotrebiteľské návyky. Americkí spotrebitelia výrazne znížili svoje nákupy áut vyrobených v Amerike “žrút plynu”. Veľké americké autá spotrebovali veľa paliva. S rastúcimi cenami pohonných hmôt sa Američania čoraz viac nadchli pre autá Japonsko alebo Európe. V dôsledku toho sa začal pomalý úpadok amerického automobilového priemyslu, ktorý triumfoval v 50. a 60. rokoch XNUMX. storočia. Nárast cien ropy mal za následok:

- po prvé, prudký nárast inflácie,

- po druhé, brzdila obchodnú činnosť v USA a západnej Európe.

V USA nastala stagflácia

Prejavil sa nárast cien energií špirála ceny a mzdy. Ceny tovarov vzrástli, čo spôsobilo, že pracovníci požadovali zvýšenie platov. Nárast miezd zasa vyústil do tlaku na zvyšovanie cien produktov a služieb. Nárast výrobných nákladov viedol k zníženiu ekonomickej aktivity. FED musel si vybrať - či sa rozhodnúť bojovať proti spomaleniu ekonomiky alebo bojovať proti inflácii. Bolo rozhodnuté urobiť to prvé. Dôvod bol častý recesie, čo malo nepriaznivý dopad na trh práce. Pre vládu to bol veľký problém, pretože vysoká nezamestnanosť znamená viac nespokojných voličov.

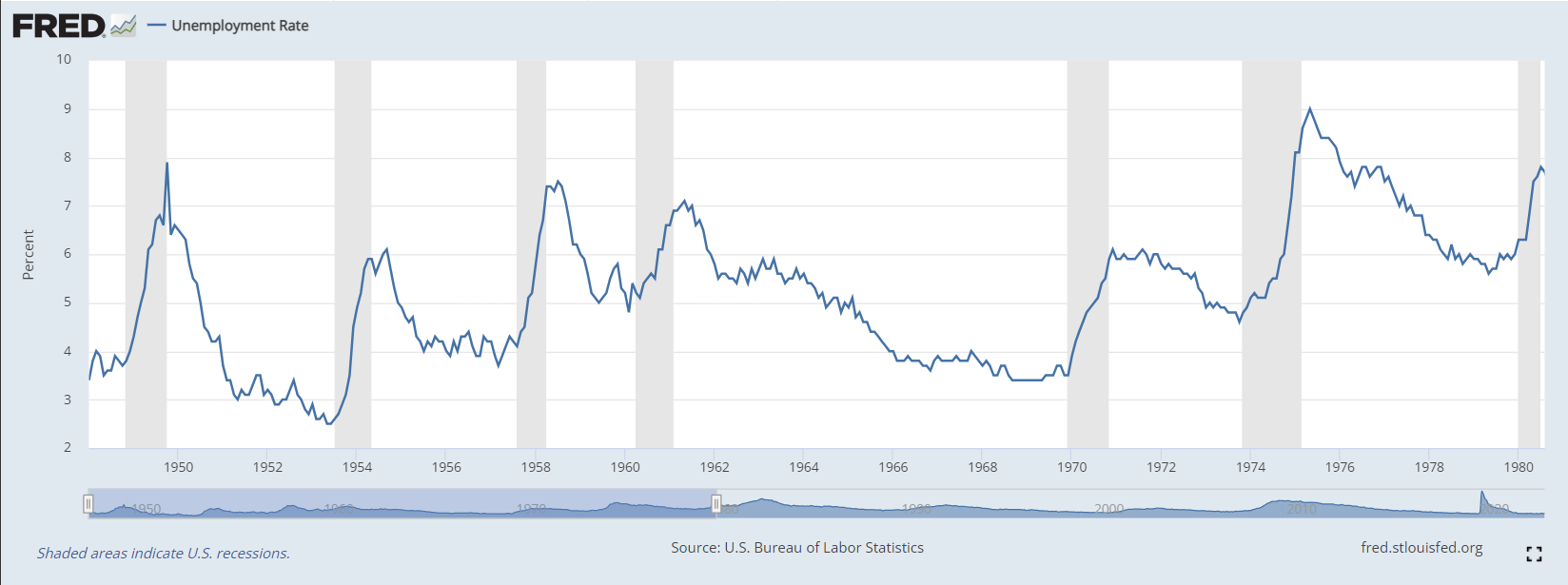

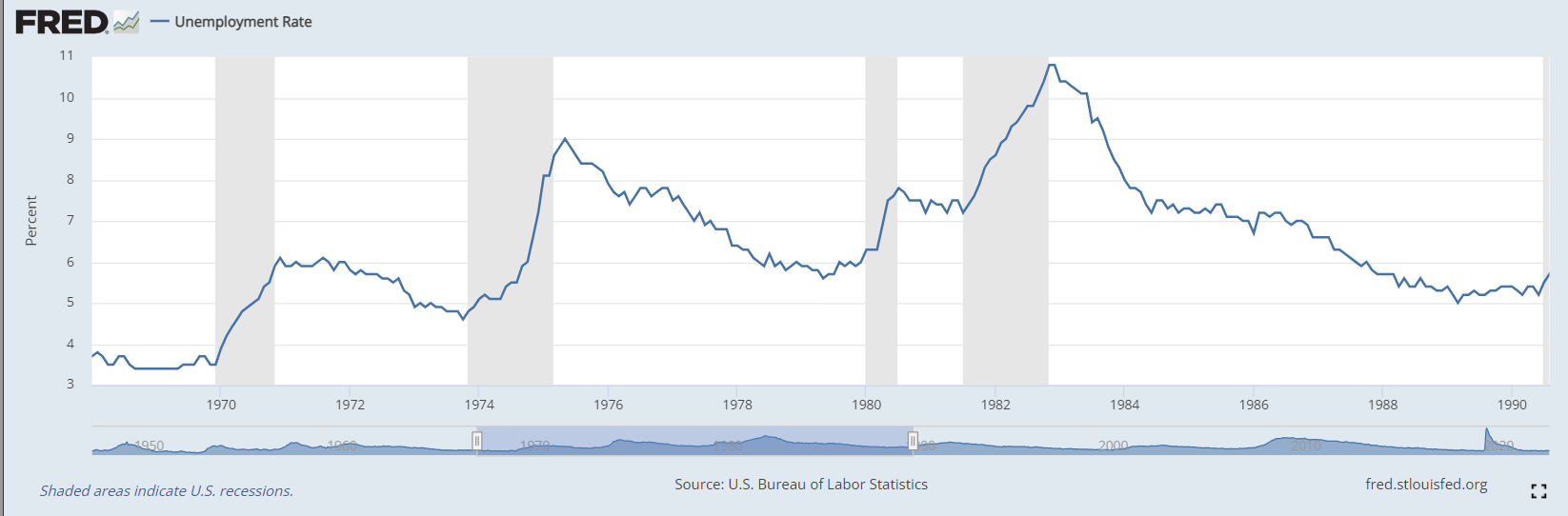

Nezamestnanosť v USA. Zdroj: FRED

Z vyššie uvedeného grafu môžete vidieť, že v 70. rokoch došlo k dvom významným recesiam. Oboje trvalo dlho. Prvý zvýšil mieru nezamestnanosti na najvyššiu úroveň za desaťročie, zatiaľ čo druhý viedol k nezamestnanosti nad 9 %, čo bol v povojnovej histórii Spojených štátov neslýchaný. Stojí za to pripomenúť, že v tom čase boli v Spojených štátoch silné odbory. V dôsledku toho časté štrajky neboli nezvyčajné. Vysoká inflácia povzbudila pracovníkov k štrajkom. Organizované odbory znížili flexibilitu firiem reagovať

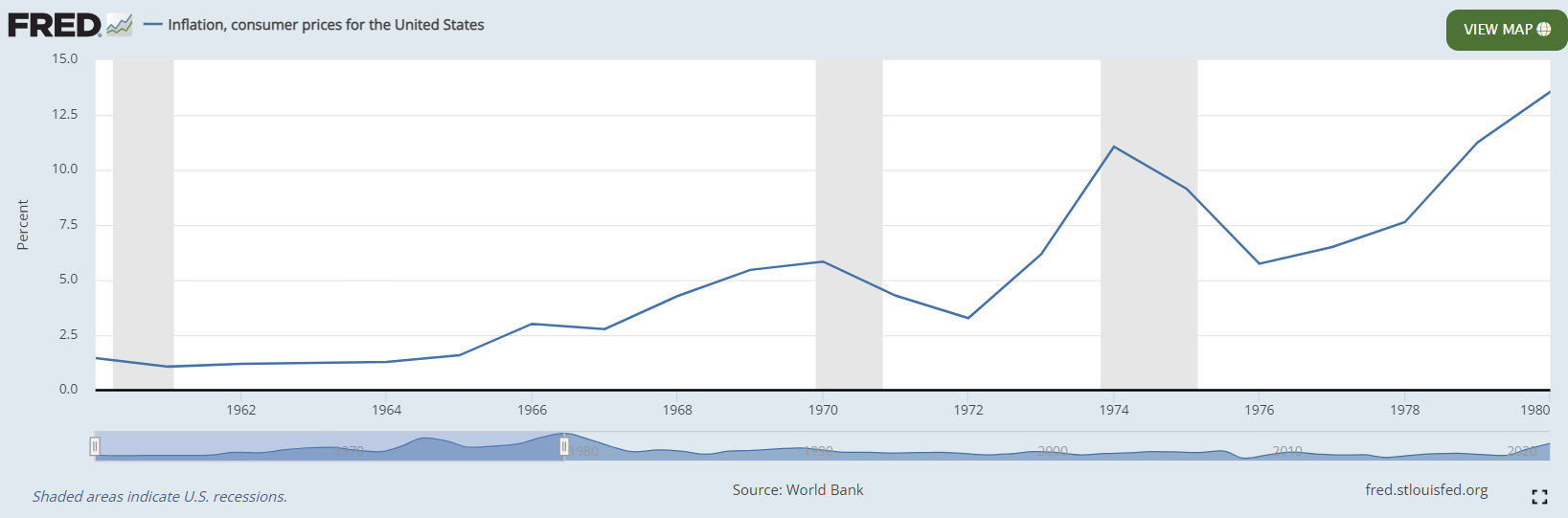

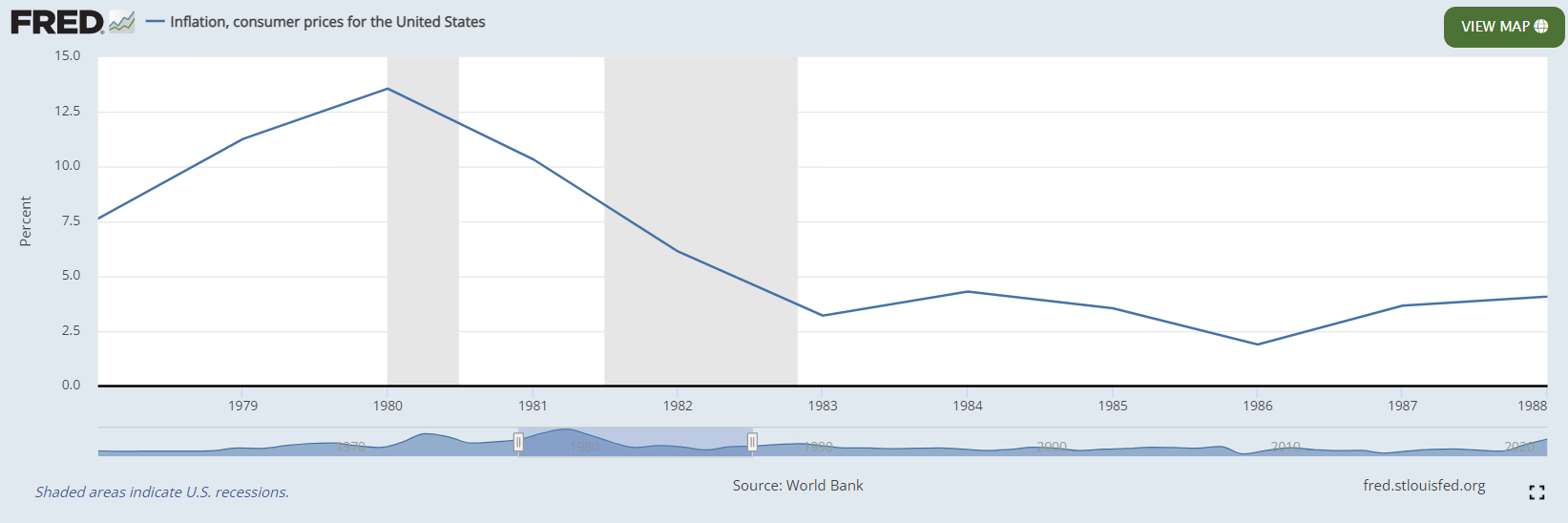

Dôležité je, že v roku 1974 prevládala vysoká nezamestnanosť a vysoká inflácia. Až keď sa situácia na trhu s ropou znormalizovala, inflácia klesla, no stále bola vyššia ako predchádzajúci inflačný vrchol zo začiatku 1970. rokov. Otázka vysokej inflácie teda nie je vyriešená. Napriek počiatočnému poklesu inflácie sa nevrátila k svojmu dlhodobému priemeru.

Inflácia v USA. Zdroj: FRED

Koncom 70. rokov sa opäť začala zábava. Miera nezamestnanosti aj inflácia začali rásť. Druhý ropný šok spôsobený aférou v Iráne rozhodne nepomohol pri brzdení inflácie.

Zaujímavým príkladom, ktorý dobre ilustruje atmosféru 70. rokov, bol rok 1974. Spojené štáty americké sa ocitli v ťažkej recesii, ktorá začala v novembri 1973. Vrchol hospodárskej krízy sa datuje do zimy 1974/1975. Inflácia v tom čase presahovala 10 %, kým nezamestnanosť sa blížila k 9 %. Fed na rastúcu infláciu zareagoval zvýšením úrokových sadzieb, ktoré dosiahli dvojciferné úrovne. Bol to šok pre mnohé spoločnosti, ktoré boli výrazne zadlžené alebo mali problémy s likviditou pre problémy s dodávateľmi. To však umožnilo zastaviť infláciu. Politické náklady však boli príliš vysoké na to, aby boli sadzby dlhodobo vysoké. Bolo rozhodnuté rýchlo ich znížiť na približne 5 – 6 %. V dôsledku toho zostala inflácia naďalej vysoká a presiahla 5 %. Do konca 70. rokov inflácia v USA mierne stúpala. Druhý ropný šok opäť ukázal, že sú potrebné radikálnejšie kroky.

V 70. rokoch XNUMX. storočia tiež vzrástol význam krajín OPEC. Predtým v týchto krajinách dominovali západné ťažobné spoločnosti, tzv Sedem sestier. Západné spoločnosti podpísali dlhodobé kontrakty na dodávky ropy za nízke ceny. Vďaka roztrieštenej ponuke a nedostatočnej spolupráci mali kupujúci pri rokovaniach navrch. Prvé embargo ukázalo, že aj krajiny OPEC môžu hrať dôležitú úlohu na trhu s ropou. Spojeným štátom pomohla znížiť ceny ropy politika Venezuely, ktorá zvýšila produkciu a profitovala zo zvýšenia trhových cien ropy. V tom čase bola Venezuela jednou z najbohatších krajín sveta. Kolaps Venezuely je námet na ďalší článok.

V roku 1979 nastala druhá ropná kríza. Tentoraz bola dôvodom revolúcia v Iráne a následný začiatok vojny medzi Iránom a Irakom. Keďže medzi sebou bojovali dve krajiny vyvážajúce veľké ložiská ropy a oblasť konfliktu bola blízko ropných polí, na trhu zavládla panika. Nákupy ropy zdvojnásobili cenu ropy vo veľmi krátkom čase. To viedlo k opätovnému zvýšeniu inflačných tlakov a zopakovaniu prvej polovice 70. rokov. Iba v tomto prípade inflácia začala z oveľa vyššej úrovne.

Hospodárska politika v 70. rokoch XNUMX. storočia

Po Veľká depresia Keynesiánstvo začalo oslavovať svoj triumf. Zástancovia tejto teórie verili, že menová a fiškálna politika môže zmierniť alebo dokonca zabrániť potenciálnym krízam. Bola veľmi populárna Krivka Philips. Uviedla, že medzi nezamestnanosťou a mierou inflácie existuje inverzný vzťah. Keynesiánci verili, že sú schopní prispôsobiť hospodársky cyklus svojim vlastným očakávaniam prostredníctvom rozpočtových deficitov alebo prebytkov a zmien úrokových sadzieb. Problémom však boli očakávania politikov. Žiadny politik nechce recesiu, pretože to poškodzuje jeho voličov. Z tohto dôvodu bolo poverením Fedu nielen kontrolovať infláciu, ale aj podporovať ekonomický rozvoj.

Arthur Burns, predseda Fedu, ktorý sa narodil v poľsko-židovskej rodine v Stanisławówe (teraz Ivano-Frankivsk). Zdroj: wikipedia.org

Vtedy bola situácia iná ako v „štandardných“ povojnových rokoch. Svetový menový systém čelil veľkým zmenám. To už prebiehala agónia brettonwoodského systému. Ba čo viac, stalo sa ponukový šok. Zvýšenie cien energií pomohlo zvýšiť infláciu, čo výrazne brzdilo akcieschopnosť Fedu. Samozrejme, niektoré zvýšenia úrokových sadzieb boli vysoké, ale veľmi rýchlo po nich nasledovalo zníženie sadzieb. Fed nechcel "zabiť" hospodársky rast prostredníctvom dlhodobej reštriktívnej menovej politiky.

predseda Fedu, Arthur Burns, na začiatku 70. rokov XNUMX. storočia veril, že nedokáže znížiť infláciu reštriktívnou menovou politikou, pretože infláciu spôsobujú faktory, ktoré sú mimo vplyvu Fedu. Prezident americkej centrálnej banky mal na mysli ropný šok a silné odbory. Čo je viac, problémom bol aj spoločenský tlak. Politici nechceli, aby sa nezamestnanosť vrátila na úroveň z 20. a 30. rokov minulého storočia. Z tohto dôvodu sa snažili ovplyvniť centrálnu banku, aby menová politika nebola príliš reštriktívna. Vláda nesúhlasila so znižovaním inflácie na úkor dvojcifernej nezamestnanosti. Až keď sa situácia vymkla spod kontroly, bolo rozhodnuté "šoková terapia", ktorý vyrobil Volcker. Je to ďalší dôkaz, že politici sa správajú racionálne len vtedy, keď všetky ostatné metódy zlyhajú.

Ďalší problém bol tiež cenová regulácia. V roku 1971 Nixon zaviedol cenovú reguláciu vybraných produktov. Americká vláda konzultovala cenovú hladinu s podnikmi a až keď ju presvedčili argumenty obchodnej strany, súhlasila so zmenou cenníka tovarov a služieb. To umožnilo udržať infláciu „na papieri“, no sťažilo správne alokovanie kapitálu v ekonomike. V priebehu rokov bola kontrola cien čoraz ťažšia. Výsledkom bolo, že v apríli 1974 Nixon súhlasil s ukončením cenových kontrol. Krátkodobo to prispelo k zvýšeniu inflácie, no na druhej strane pomohlo lepšie využiť dostupné zdroje v ekonomike.

Zmena pozície Fedu – výhodu získavajú monetaristi

Predseda Fedu Paul Volcker. Zdroj: wikipedia.org

Sedemdesiate roky ukázali, že v boji proti inflácii je potrebný prísnejší prístup. V roku 70 Arthur Burns prestal byť predsedom Federálneho rezervného systému. Zaujal jeho miesto Paul Volcker, ktorý mal bližšie k monetarizmu ako keynesiánstvu. Monetarizmus si získal veľkú obľubu na prelome 70. a 80. rokov XNUMX. storočia. Vedúcim predstaviteľom tohto trendu bol Milton Friedman. Tvrdil, že inflácia je vždy peňažný fenomén. Veril, že nárast peňažnej zásoby skôr či neskôr povedie k vyšším cenám. Z tohto dôvodu predpokladal, že treba bojovať proti zdroju problému inflácie, nie proti jej dôsledkom. Paul Volcker sa rozhodol bojovať proti inflácii prudkým zvýšením úrokových sadzieb a obmedziť peňažnú zásobu. To určite umožnilo zníženie inflačných tlakov, no vyústilo do veľmi hlbokej recesie. Určité faktory tiež pomohli udržať vysokú infláciu mimo titulkov na dlhé roky.

Priaznivé začalo byť aj makro- a mikroekonomické prostredie. Sú 80-te roky triumf neoliberalizmu, čo malo za následok pokles významu odborov v USA. Pomohlo aj zníženie cien energií, ktoré znížilo inflačné tlaky. Začal sa aj proces deregulácie ekonomík a znižovania prekážok toku produktov a kapitálu. Západ sa pomaly otváral Číne, ktorá vyrábala čoraz viac lacného tovaru, čo tiež (zatiaľ len mierne) pomohlo znížiť inflačné tlaky.

Volcker vyhlasuje vojnu inflácii

Pozrime sa bližšie, za akých podmienok Volcker nastúpil do funkcie. V roku 1979 inflácia stúpla na úroveň 11,25%. Nezamestnanosť pritom zostala na rovnakej úrovni 6%, čo bol výsledok výrazne nad minimami z ekonomických vrcholov. Napríklad v roku 1969 bola nezamestnanosť 3,5 % a v roku 1973 4,6 %. Takže úroveň 6% bola vysoká a naznačovala, že ekonomický rast v Spojených štátoch nebol príliš silný. Nie je to prekvapujúce, pretože FED už dva roky bojuje s infláciou, no bez väčšieho úspechu. Efektívna úroková miera sa od jari 1977 do decembra 1978 zvýšila zo 4,75 % na viac ako 10 %.

Procesy vytvorené počas práce predchádzajúceho prezidenta Fedu poháňali infláciu. Sila dynamiky v marci 1980 vzrástla inflácia na 14,8 %.. Paul Volcker sa rozhodol konať a začal dramaticky zvyšovať úrokové sadzby. V júni 20 sa zvýšili na 1981 %. Málokto vtedy chápal, ako centrálna banka funguje. Opozícia hromžila, že zabíja americkú ekonomiku a je darom ZSSR. Dlžníci sa sťažovali na obrovské náklady na hypotéky, auto a spotrebné úvery. To výrazne spomalilo spotrebiteľský dopyt. V roku 1980 sa začala vlna prepúšťania v automobilovom sektore. Zlá ekonomická situácia v tomto odvetví trvala až do roku 1982. V tom čase bola miera nezamestnanosti medzi tými, ktorí boli predtým zamestnaní v tomto sektore, vyše 20 %. Podobná úroveň sa týkala aj stavebných robotníkov. Nečudo, že vysoké úroky z úverov výrazne schladili spotrebiteľské výdavky (napr. na autá) a investičné projekty (napr. stavba domu).

Stručne Volcker sa rozhodol znížiť peňažnú zásobu, čo malo za následok, že banky mali k dispozícii menej prostriedkov na požičiavanie. Preto sa likvidita vo finančnom sektore znížila. Peniaze sa stali cennými, čo zvýšilo náklady na pôžičky. Drahšie úvery odrádzali od investičnej aktivity. V dôsledku toho došlo k poklesu globálneho dopytu v ekonomike.

Edward Gierek, stál za neúspešnou politikou zadlžovania krajiny s cieľom zvýšiť ekonomickú úroveň. Zdroj: wikipedia.org

Rozvojové krajiny mali problémy so splácaním dolárových pôžičiek. Objavili sa konšpiračné teórie o úmyselnom spôsobovaní kríz v rozvojových krajinách. Ťažko zasiahnuté bolo aj Poľsko, ktoré nebolo schopné splácať ani len úroky z úverov, ktoré si zobralo v 70. rokoch na modernizáciu svojho hospodárstva.

Rozsah menovej politiky FED-u mal osobitný vplyv na priemyselný, stavebný a poľnohospodársky sektor. Problémy mali aj spoločnosti s vysokou finančnou pákou alebo veľkými investičnými potrebami (napr. ťažký priemysel). Politické útoky na politiku Fedu boli najsilnejšie od roku 1922.

Kým Fed sprísňoval svoju menovú politiku, fiškálna politika sa výrazne uvoľnila. Reaganova administratíva zaviedla Reaganomiku, čo malo za následok výrazné zníženie daní. Spojené štáty zároveň vynaložili veľké sumy peňazí na modernizáciu svojich jednotiek a uvalenie pretekov v zbrojení na Sovietsky zväz. Takéto kroky zvýšili rozpočtový deficit. Okrem toho sa zvýšil aj dovoz tovaru do USA. V dôsledku toho sa objavili dvojité deficity. Štáty mali deficit bežného účtu a fiškálny deficit.

Volckerov šok - následky

V konečnom dôsledku boli 80. roky 80. storočia pre Spojené štáty americké. Týkalo sa to hospodárskej, politickej a kultúrnej situácie. Konečným výsledkom úspechu XNUMX. rokov bol triumf Washingtonský konsenzus a tzv Pax Americana.

Zníženie inflácie na 3 % je nepochybným úspechom Paula Volckera. Nezaobišlo sa to však bez nákladov, a to veľkých. Vysoké úrokové sadzby výrazne prispeli k začiatku procesu deindustrializácie v USA. Spoločnosti hľadajúce úspory si vybrali krajiny s nižšími nákladmi na zamestnancov. To spôsobilo, že mnohé rušné mestá a mestečká upadli do skazy. Začal sa aj pomalý proces zhoršovania finančnej situácie robotníkov. Časy, keď zamestnanec mohol z jedného platu uživiť celú rodinu, sú nenávratne preč.

Americká inflácia v rokoch 1978 – 1988. Volckerov šok. Zdroj: FRED

V roku 1982, na vrchole hospodárskej recesie, dosiahla inflácia 10,8 %. Je potrebné pripomenúť, že ide o počet ľudí, ktorí si aktívne hľadajú prácu. Niektorí ľudia si však pre ťažkosti s hľadaním práce prestali hľadať prácu. Možno sa to nezdá veľa, ale bolo to vyššie ako počas americkej hypotekárnej krízy, keď miera nezamestnanosti dosahovala 10 %. Začiatkom 80. rokov XNUMX. storočia postihol najmä zamestnancov hospodársky pokles "priemyselný pás". V priebehu rokov bola táto oblasť pomenovaná "hrdzavý pás", keďže výroba v týchto regiónoch sa dramaticky zmenšila. Permanentná nezamestnanosť nie sú len štatistiky, ale aj sociálne problémy, akými sú nárast kriminality, alkoholizmus a rozvrátené rodiny. Je zrejmé, že ekonomika potrebovala niekoľko dobrých rokov, aby miera nezamestnanosti klesla na úroveň z konca 70. rokov.

Nezamestnanosť v USA v rokoch 1969 - 1990. Volckerov šok. Zdroj: FRED

Vyššie úrokové sadzby v USA mali za následok odliv kapitálu z rozvojových trhov. Krajiny Latinskej Ameriky, ktoré si požičiavali veľké sumy peňazí na modernizáciu svojich ekonomík, mali obzvlášť veľké problémy. V dôsledku inštitucionálnej slabosti mnohých vlád v týchto krajinách však dochádzalo k plytvaniu či dokonca krádeži finančných prostriedkov. Kríza v trestoch pre Latinskú Ameriku sa začala augusta 1982 Mexiko. Vysoký dlh, nadhodnotený kurz a ekonomické problémy v USA spôsobili ekonomické problémy v krajinách Latinskej Ameriky. Spoločnosti mali navyše problémy s vysokými úrokovými sadzbami a vysychaním likvidity na globálnom kapitálovom trhu. Krajiny mali problémy s predlžovaním úverov a vysokými úrokovými nákladmi. Kríza bola vyriešená až v rokoch 1985 a 1989, zavedením tzv Bradyho plán i Bakerov plán. Mnohí komentátori to nazývajú osemdesiate roky minulého storočia v krajinách Latinskej Ameriky "stratené desaťročie".

Je súčasná situácia podobná tej zo 70. a 80. rokov?

NIE Súčasná situácia v USA je úplne iná ako v 80. rokoch. Dôvodom je to Spojené štáty nateraz nemajú problémy so stagflácioua. Volckerov šok bol odpoveďou na desaťročie snahy bojovať proti inflácii a nízkemu ekonomickému rastu. Teraz sme v druhom roku relatívne vyšších cenových úrovní. Menové orgány však v súčasnosti berú hrozbu inflácie oveľa vážnejšie. Vidno to na súčasnej politike FEDu, ktorý veľmi prudko zvýšil úrokovú sadzbu.

Úplne iná je aj úloha centrálnych bánk. V 70. rokoch musel FED okrem cenovej kontroly podporovať aj ekonomický rast a minimalizovať nezamestnanosť. Často sa ciele navzájom vylučovali. Je známe, že pre politikov bol v tom čase dôležitejší ekonomický rast a nízka nezamestnanosť ako cenová stabilita. Vyššia miera inflácie preto centrálne banky dlho neznepokojovala. V súčasnosti je inflačné cielenie bežnou praxou centrálnych bánk, vtedy sa ešte tak veľmi nepoužívali.

Tiež V súčasnosti už také výrazné ponukové šoky nie sú, čo by najväčšie ekonomiky prinútilo kontrolovať ceny či obmedzovať množstvo nakupovaného tovaru. Ceny ropy sa v poslednom čase nezvýšili o niekoľko sto percent. Ruská agresia voči Ukrajine vážne narušila aktivitu na niektorých trhoch, no nebola to taká silná rana pre svetovú ekonomiku ako rozhodnutie OPEC v prvej polovici 70. rokov.

To samozrejme neznamená, že by ste k aktuálnej situácii mali pristupovať s pokojom. Mali by ste diverzifikovať svoje investičné portfólio, a to geograficky aj z hľadiska štruktúry aktív. Ponechať si hotovosť na účte je tá najhoršia voľba, akú môže investor urobiť.