Domček z kariet v podobe negatívnej reálnej ziskovosti sa môže čoskoro zrútiť

Hlavnou témou investičného príbehu v najbližších mesiacoch bude skutočná ziskovosť. Od pandémie COVID-19 sa finančné trhy stali silne závislé od laxných podmienok financovania, ktoré poskytujú negatívne reálne výnosy. Aby sa predišlo skutočným stratám, investori boli povzbudzovaní, aby viac riskovali, a preto sa spready podriadených dlhopisov zúžili na úroveň pred rokom 2008. Vysoko rizikové aktíva sú nevyhnutné.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Spojenie medzi skutočnými výnosmi a rovnovážnymi výnosmi: čo to znamená pre investorov do dlhopisov?

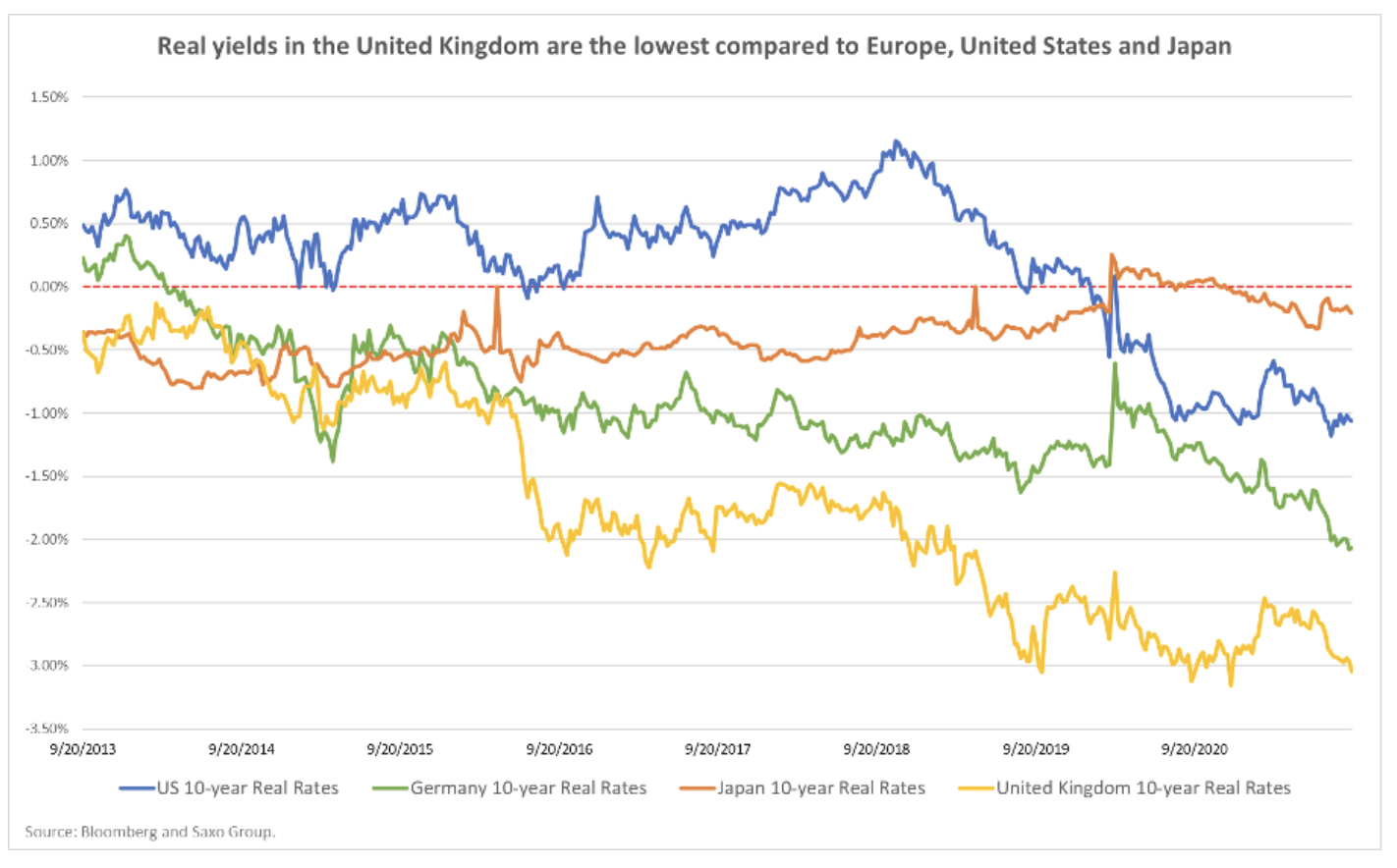

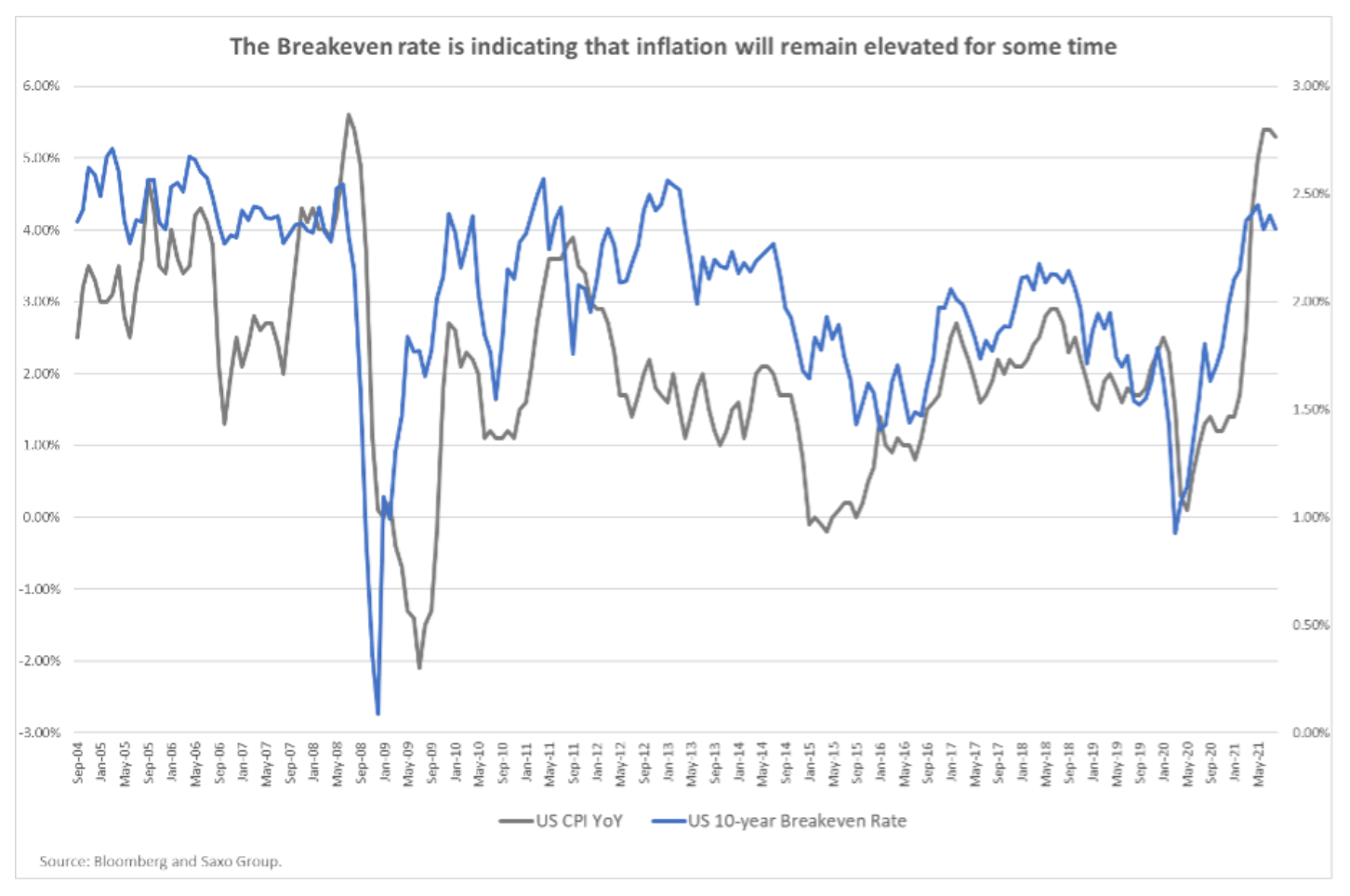

Reálna ziskovosť pozostáva z nominálnej ziskovosti mínus ziskovosť nad hranicou rentability. Od vypuknutia pandémie Covid-19 viedla mimoriadne akomodačná menová politika k poklesu úrokové sadzbya zároveň naďalej stimulovať inflačné očakávania. V dôsledku toho sa reálne výnosy dostali do výrazne záporných hodnôt a klesli na rekordne nízku úroveň. Keďže však centrálne banky zvažujú stiahnutie fiškálnych stimulov, možno očakávať vyššie nominálne výnosy a nižšie inflačné očakávania. Takéto zrýchlenie rastu reálnej ziskovosti môže predstavovať hrozbu pre vysoko rizikové aktíva.

Vzťah medzi skutočnými výnosmi a výnosmi nad hranicou rentability je kompasom pre investorov do dlhopisov a možno ho zhrnúť do štyroch fáz:

- Reálne výnosy klesajú, výnosy nad hranicou rentability klesajú. K tomu dochádza, keď sa ekonomické podmienky zhoršia, ako to bolo v prípade pandémie Covid-19. Centrálne banky potom znižujú úrokové sadzby a poskytujú fiškálne stimuly. Podnikové dlhopisy investičného stupňa a aktíva bezpečného prístavu profitujú z tohto scenára. Na druhej strane, dlhopisy s vyšším rizikom spočiatku klesajú a potom sa pomaly stabilizujú.

- Reálna ziskovosť rastie, ziskovosť nad hranicou rentability rastie. Výnosy sa dostali na dno a ekonomické oživenie pokračuje, čo vedie centrálne banky k ústupu od akomodačnej menovej politiky. V tejto fáze sa výnosy vládnych dlhopisov, junk a rozvíjajúcich sa trhov začínajú normalizovať na úkor amerických štátnych dlhopisov.

- Reálne výnosy klesajú, výnosy nad hranicou rentability rastú. Podľa tohto scenára sa ekonomická situácia zlepšuje. Centrálne banky sú však náchylné ignorovať vyššie inflačné očakávania na základe toho, že ekonomika potrebuje stimuly. V tejto situácii si junk bonds nájdu kupcov, zatiaľ čo bezpečné aktíva zostávajú v rámci rozsahu.

- Reálna ziskovosť stúpa, ziskovosť nad hranicou rentability klesá. V tomto prípade centrálne banky začínajú realizovať agresívnejšiu menovú politiku, aby zabránili prehriatiu ekonomiky. Nekvalitné dlhopisy a dlhopisy rozvíjajúcich sa trhov strácajú, zatiaľ čo defenzívne dlhopisy s vyšším ratingom si vedú veľmi dobre.

Prvá fáza pomerne presne popisuje situáciu počas pandémie Covid-19. Na druhej strane, druhú a tretiu fázu možno priradiť konkrétnym obdobiam bežného roka. Napríklad druhá fáza popisuje transakcie reflexnéktoré sme mohli vidieť na trhoch vo februári.

obecnie dlhopisový trh je úplne závislý od prístupu centrálnych bánk inflácie a ich rozhodnutia, ako tento problém vyriešiť. americký Federálny rezervný systém inflácia sa rozhodla byť dočasná a poskytla dlhopisom rozsiahlu podporu. Netreba však ignorovať fakt, že neochota Fedu obmedziť nákupy aktív zvyšuje riziko rastu inflácie. Aj keď centrálna banka začne znižovať rozsah programu nákupu dlhopisov, inflácia bude nevyhnutne stimulovaná, kým sa nákupy dlhopisov neznížia na nulu.

Hlavnou otázkou, ktorú by si preto mali investori položiť, je:

Aký rozsah inflácie sú centrálne banky ochotné tolerovať a akým tempom sú schopné svoju podporu stiahnuť?

Podľa nášho názoru, čím neskôr bude podpora stiahnutá, tým agresívnejšie budú musieť byť kroky centrálnych bánk, čo bude mať za následok neočakávaný nárast reálnych výnosov, čo prispeje k zvýšeniu volatility na trhu a bude predstavovať hrozbu pre slabšie podnikové dlhopisy.

Spready podnikových dlhopisov sú úplne závislé od menovej politiky centrálnych bánk

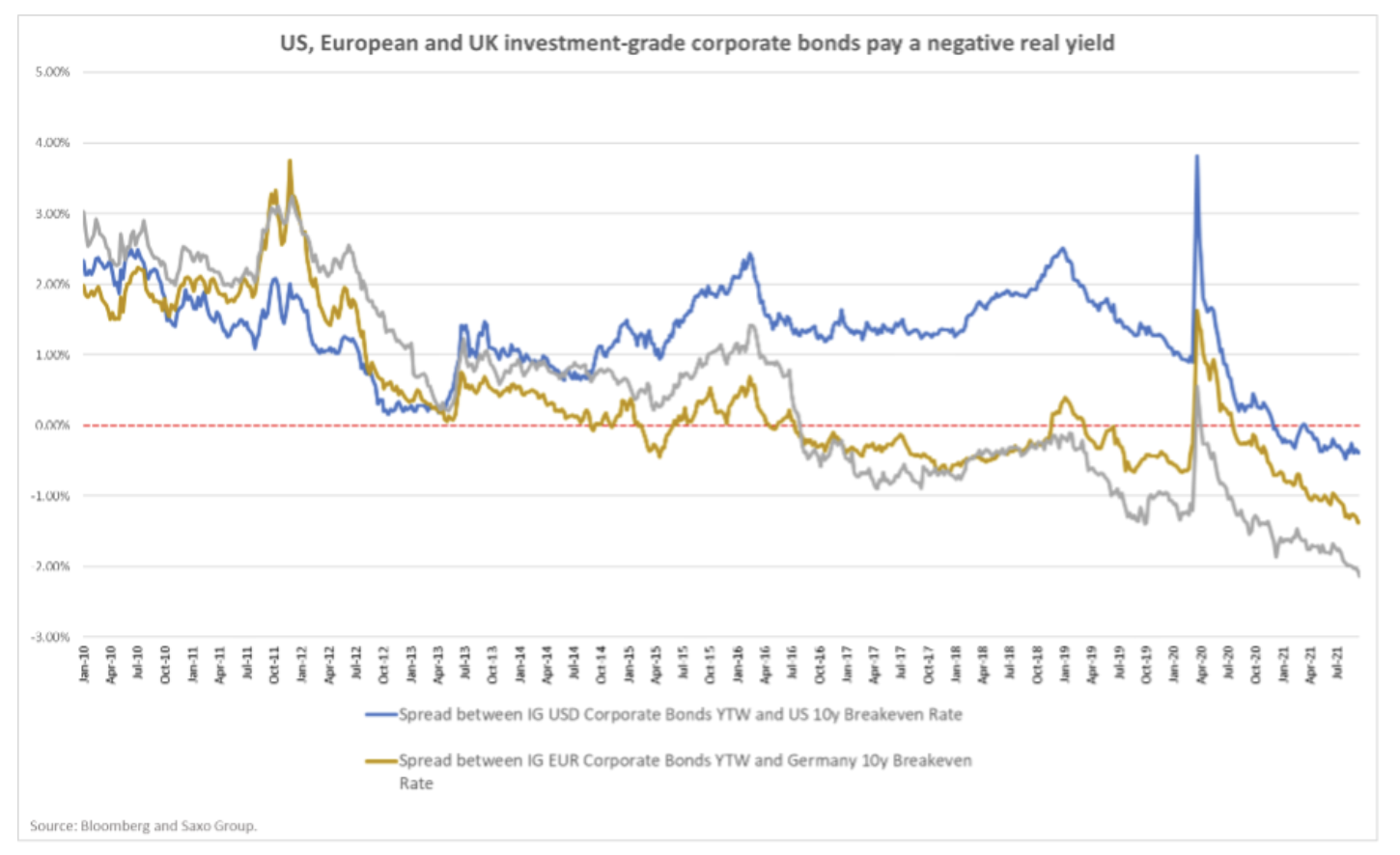

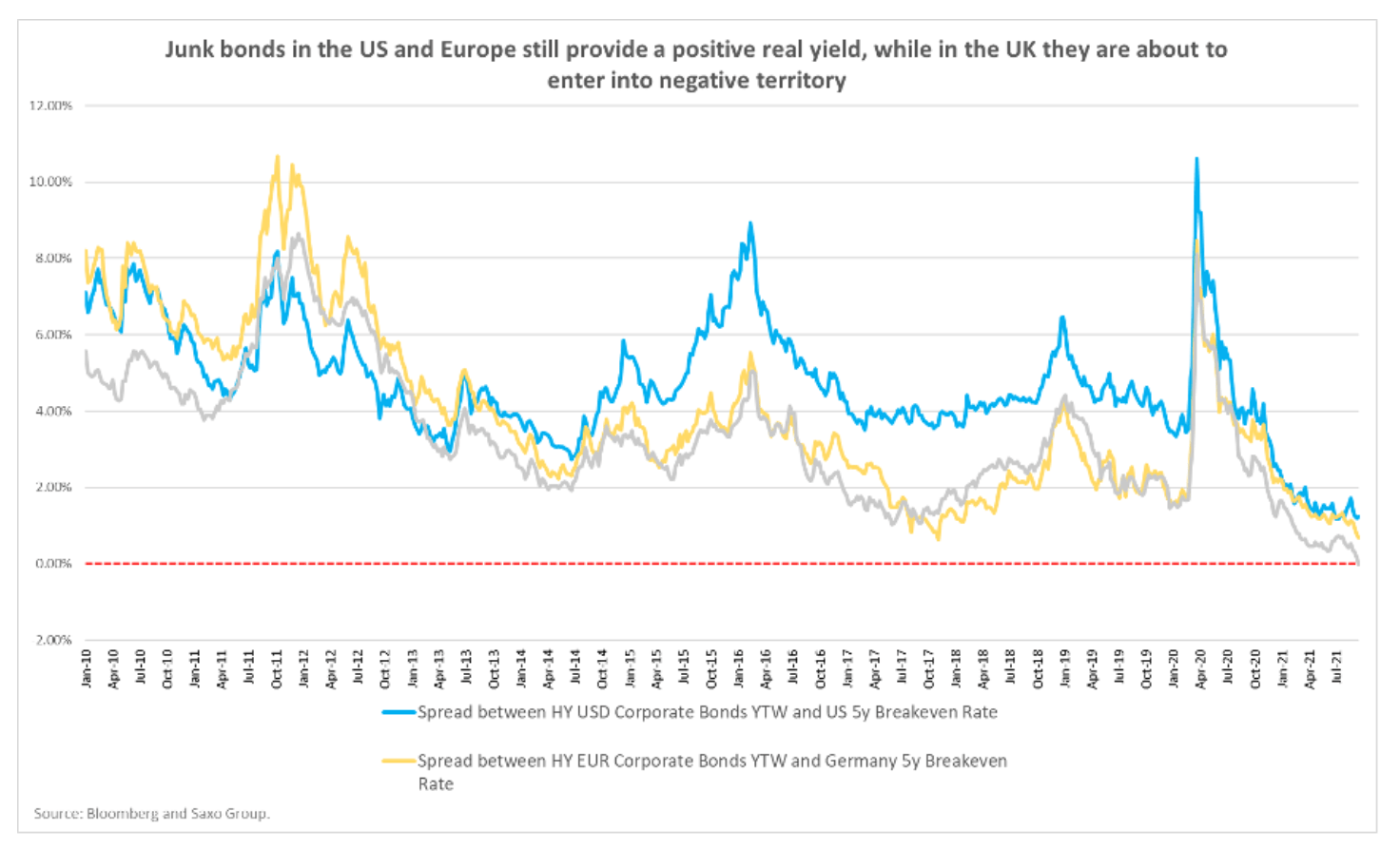

Spready podnikových dlhopisov a aktíva rizikového kapitálu vo všeobecnosti viac reagujú na volatilitu výnosov ako na ich skutočnú úroveň. No napriek udalostiam tohto roka, kým štátne dlhopisy v Spojených štátoch a na starom kontinente rástli pomerne výrazne, korporátne dlhopisy zostali takmer nezmenené. V USA vzrástli desaťročné výnosy vo februári o 45 bázických bodov, avšak spready podnikových dlhopisov sa za rovnaké obdobie zvýšili len o 10 bázických bodov. Podobná situácia je aj v Spojenom kráľovstve, kde sa výnosy desaťročných štátnych dlhopisov v tom istom mesiaci štvornásobne zvýšili. Zároveň sa spready vysoko hodnotených podnikových dlhopisov dokonca zúžili o sedem bázických bodov, čím dosiahli najnižšiu úroveň od januára 2018.

Ekonomické oživenie bolo v tomto roku v prospech spreadov podnikových dlhopisov, čo prispelo k zvýšeniu ziskov po otvorení ekonomiky. ale situácia sa môže dynamicky zmeniť, ak sa inflačné tlaky stanú trvalými a centrálne banky budú nútené obmedzovať nákupy aktív agresívnejším spôsobom, ako sa predpokladalo. V súčasnosti trh vôbec neoceňuje agresívnu menovú politiku a poskytuje rozsiahlu podporu všetkým podnikom, vrátane podnikov so slabými súvahami (označované ako „zombie“). Rekordne tesné spready podnikových dlhopisov však predstavujú riziko, pretože sú výrazne závislé od akomodačnej menovej politiky. Keď sa centrálne banky stanú agresívnejšími, môžete očakávať, že sa spready výrazne rozšíria a bankroty sa zvýšia.

Vysoká inflácia a nárast výnosovej krivky: segmenty dlhopisov, ktoré môžu profitovať

Ako už bolo spomenuté, menová politika je kľúčová pre výkonnosť podnikových dlhopisov. Ak centrálne banky budú aj naďalej tolerovať inflačné tlaky, dá sa s istotou predpokladať, že spready podnikových dlhopisov budú naďalej podporované a budú prínosom pre spoločnosti, ktoré z ekonomického otvorenia profitovali najviac.

Ak očakávame pokračovanie inflácie a nárast výnosovej krivky oproti stabilnej menovej politike, v bankovom a finančnom sektore existujú zaujímavé príležitosti. Banky si berú krátkodobé úvery na poskytovanie dlhodobých úverov. Strmšia výnosová krivka by preto zlepšila ich čisté úrokové marže. Okrem toho budú banky naďalej využívať výhody reflexívneho prostredia, keď sa ekonomika otvorí a dopyt po úveroch a investíciách sa zvýši. Profitovať z toho budú aj finanční sprostredkovatelia a poisťovne, keďže zdravá ekonomika znamená zvýšenú investičnú aktivitu.

V takomto prostredí môžu dobre fungovať aj cyklické odvetvia, pričom odvetvia môžu ľahko preniesť vyššie náklady na svojich zákazníkov. Výrobcom základných surovín a surovín sa to zatiaľ darí aj napriek prudko stúpajúcim cenám surovín. Na druhej strane sa ukázalo, že necyklické odvetvia, ako napríklad sektor potravín a nápojov alebo maloobchod, sú menej schopné prenášať náklady na zákazníkov.

Iná situácia bude, ak budú centrálne banky nútené vykonávať agresívnejšiu menovú politiku s cieľom obmedziť rast inflácie. V takomto scenári je najdôležitejšie zostať v defenzíve a obmedziť duráciu dlhopisov na minimum a kvalitu na vysokú úroveň. V kontexte rýchleho zhoršovania finančných podmienok sa bude poskytovať podpora defenzívnym odvetviam, ako sú sektory základných spotrebných tovarov alebo komunálnych služieb. Kľúčový význam však bude mať aj naďalej vhodný výber dĺžky trvania. Napríklad dlhopisy verejnoprospešných spoločností majú zo svojej podstaty veľmi dlhé splatnosti a sú citlivejšie na stúpajúci trend výnosovej krivky.

Všetky predpovede Saxo sú k dispozícii na tejto adrese.