Analýza stretnutia FOMC [Makro prehľad]

Po najnovšom zasadnutí FOMC predbežný záver znie: Fed povolí ako ekonomiku, tak aj inflácie.

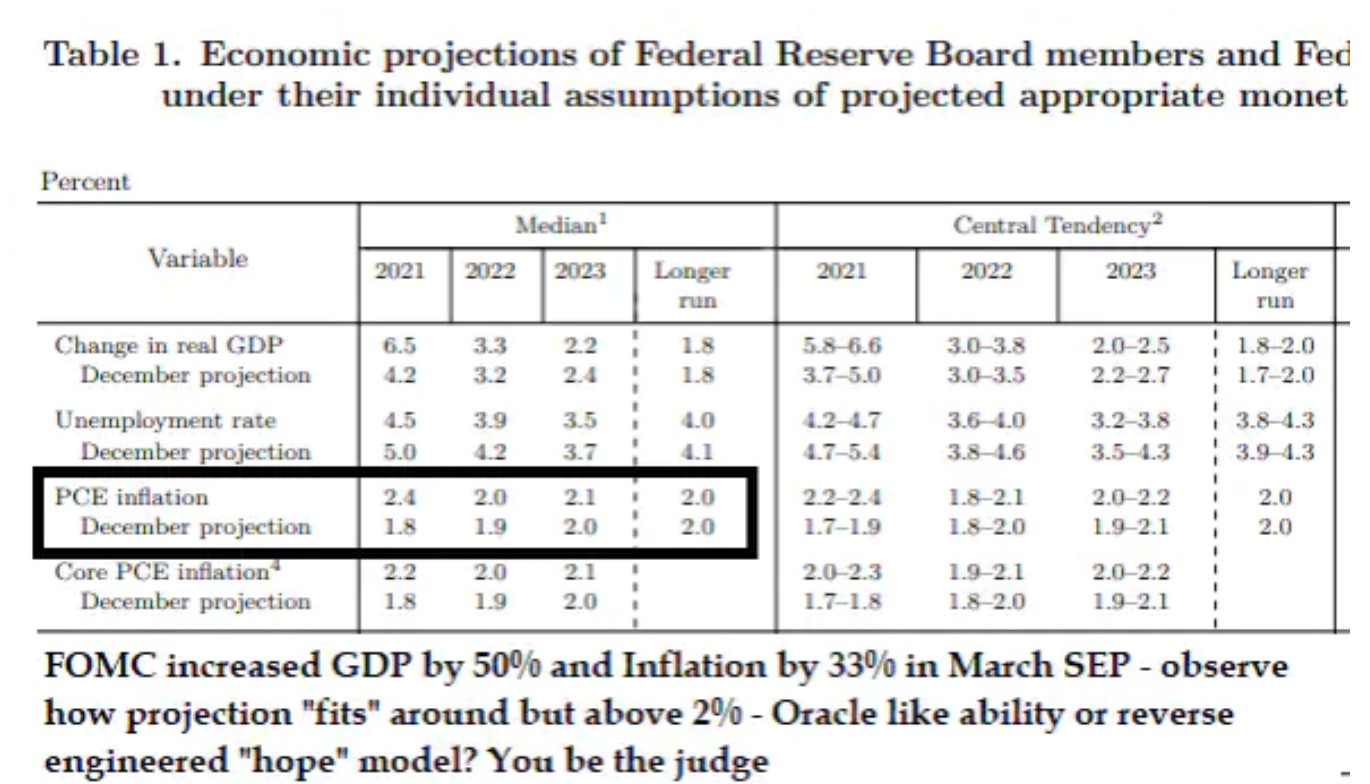

Želanú úroveň inflácie jasne uviedol generálny riaditeľ Powell: nad 2 % v dlhodobejšom horizonte, kde „dlhšie“ v skutočnosti znamená „dlhšie“. Inými slovami, Federálny rezervný systém oznamuje, že má v úmysle ignorovať rastúce hodnoty inflácie v nadchádzajúcich mesiacoch uprostred jarných/letných účinkov koncoročného prepadu cien v dôsledku pandémie Covid-19. Projekcie Fedu naznačujú, že inflácia v tomto roku výrazne stúpne, no v priebehu nasledujúcich dvoch rokov sa zmierni – teda zdá sa, že americká centrálna banka predpokladá, že inflačné tlaky budú dočasné. Osobne však nedokážem pochopiť, ako matematicky FED rozlišuje medzi prechodnou infláciou a trvalou (dlhodobou) infláciou. Kde jeden končí a druhý začína?

Napriek tomu, že Federálny rezervný systém dal jasne najavo, že nemá v úmysle meniť sadzbu prostriedkov Fedu alebo sa zapojiť do menových obmedzení, kým nebude jasné o dôsledkoch inflácie, nedostali sme žiadne návrhy o úlohe Fedu pri riadení aktív a pasív súvahy Federálneho rezervného systému alebo vo výške 28 biliónov USD verejného dlhu. Rozpočtový úrad Kongresu odhaduje, že Spojené štáty budú mať do roku 2050 každý rok deficit viac ako 5 % HDP. Miera nákupu aktív Fedu v rámci kvantitatívneho uvoľňovania je v súčasnosti tesne pod 1 biliónom dolárov ročne alebo menej ako 5 % HDP v roku, v ktorom sa predpokladá deficit 14 % HDP a 7 % v nasledujúcom roku (hoci v dôsledku nových fiškálny stimul / nová infraštruktúra, táto úroveň sa môže ukázať ako oveľa vyššia). V dôsledku toho by mala existovať určitá „horná hranica“ reálnych výnosov, ktoré budú Spojené štáty schopné vyplácať, aby udržali ekonomiku nad vodou vzhľadom na blížiacu sa emisiu štátnych dlhopisov. Fed už neskoro reaguje na rozsah, v akom je rozsah kvantitatívneho uvoľňovania v kontexte nedostatočný Americké vládne dlhopisy tento aj budúci rok.

O autorovi

Steen Jakobsen, hlavný ekonóm a CIO Saxo Bank. Dvstúpil do Saxo v roku 2000. Ako CIO sa zameriava na rozvoj stratégie alokácie aktív a analýzu celkovej makroekonomickej a politickej situácie. Ako vedúci tímu SaxoStrats, interného expertného tímu Saxo Bank, je zodpovedný za celý výskum vrátane štvrťročných prognóz a bol zakladateľom známych poburujúcich prognóz Saxo Bank. Pred pripojením Saxo Bank pracoval so Swiss Bank Corp, Citibank, Chase Manhattan, UBS a bol globálnym šéfom obchodu, meny a opcií v Christianii (teraz Nordea). Jakobsenov prístup k obchodovaniu a investovaniu je podnetný a nebojí sa vzoprieť sa konsenzu. To často vyvoláva diskusiu medzi globálnou trhovou komunitou. Jakobsen a jeho tím na dennej báze vykonávajú prieskum v rôznych triedach aktív, ktorý pokrýva hlavný makroekonomický vývoj, pohyby na trhu, politický vývoj a politiku centrálnej banky. S viac ako 30-ročnými skúsenosťami je Jakobsen pravidelným hosťom na CNBC a Bloomberg News.

Táto otázka je stále vynechaná, aspoň v tlačových správach Fedu, a zostáva veľkou neznámou. Pri akej úrovni ziskovosti v každom bode výnosovej krivky budú Spojené štáty schopné prilákať kapitál – nielen domáci, vzhľadom na veľmi vysokú mieru úspor počas pandémie, ale aj zahraničný kapitál?

Nie je možné jednoznačne posúdiť vplyv zasadnutia FOMC na ochotu riskovať. Najjednoduchšie je predpokladať, že stretnutie bude pozitívne pre sentiment trhu, keďže Fed nebude brzdiť realizáciu maximálneho potenciálu krátkodobého ekonomického rastu a normalizácia po očkovaní bude mať za následok dynamický nárast dopytu s podporou vlády a centrálnych bánk.

Je tu však dôležité „ale“: za akú cenu? Fiškálna dominancia USA odstraší súkromné investície, výrazne zvýši reguláciu a vzhľadom na prioritný charakter zelenej transformácie sa príliš veľa kapitálu vyčlení na fyzické investície, ktoré sú spojené s obmedzenou ponukou potrebných zdrojov a infraštruktúry.

Prirodzene, je potrebná zelená transformácia, ale samotné vlády tento proces sťažujú a ich rozhodnutia možno prirovnať k budovaniu železníc od konca. Normálne sa začína s trakčnou polohou pred prechodom na objednávanie a výrobu koľajových vozidiel. V 20. rokoch XNUMX. storočia je však situácia iná: vyrábame vlaky (elektromobily), trakciou sa zaoberáme ďalej (výroba zelenej elektriny a výstavba potrebnej infraštruktúry). Takéto riešenie bude nákladné a neefektívne a bude naďalej zvyšovať ceny všetkého od kukurice po kovy a drevo, pretože investovanie do „čiernej energie“, ktorá sa stále používa takmer všade, bude znamenať vyššie ceny energie. Inflačné tlaky sa premietnu do nižších marží, nižších ziskov a vyšších nákladov na financovanie. Myslím, že tento reťazec príčin a následkov je teraz jasný.

Skutočný záver, ktorý vyvodzujem zo stretnutia FOMC, je, že Federálny rezervný systém nedokázal odpovedať na príliš veľa otázok napriek bezohľadnému úsiliu prezidenta Powella. Z môjho pohľadu sa Fed riadi dogmatickým modelom, ktorý sa zameriava na maximálnu zamestnanosť za každú cenu, bez ohľadu na infláciu a vyššie sadzby. To všetko v čase, keď sú údaje v dôsledku pandémie a politických reakcií príliš nestále na to, aby boli užitočné. Prudký pokles HDP v minulom roku a súčasné dynamické oživenie narúšajú lineárne modely Fedu a mätú väčšinu účastníkov trhu.

Mojím cieľom je, aby kľúčový rizikový faktor – proces zvýrazňovania pri raste dlhodobých úrokových sadzieb – znamenal, že zdanlivo malé pohyby generujú veľké impulzy a začínajú sa vracať späť. Ide o presný opak lineárnych modelov používaných pre väčšinu ekonomických prognóz. V nasledujúcom mesiaci alebo dvoch si uvedomte tieto riziká. Umožniť ekonomike zahriať sa do červena a zvýšiť infláciu je signálom od Fedu, že budeme čeliť nárastu volatility a ešte negatívnejšej konvexnosti. Toto je podľa mňa skutočný záver.

Z praktického hľadiska zostávam na trhoch neutrálny, kým sa neobjaví jasný signál od zlomových výnosov, zlata a amerického dolára. Nateraz sa obávam, že situácia stále pretrváva a neexistuje žiadny plán na riešenie postpandemického deficitu produktivity a problému dlhu. Dôležitosť dlhu rastie s rastom sadzieb a v stredu Federálny rezervný systém potvrdil a „povolil“ zvýšenie nominálnych sadzieb na trhu. To je obrovské riziko.