Cesta k býčiemu trhu na dlhopisovom trhu je jasná, aj keď nie bez výziev

V poslednom štvrťroku tohto roka stagflácia sa prehĺbi na oboch stranách Atlantiku. Recesia, ktorá sa začala v Nemecku a Holandsku, sa rozšíri do ďalších európskych krajín a hospodársky rast v Spojených štátoch výrazne poklesne. Inflácia však zostane vysoká po zvyšok roka a do budúceho roka, čo prinúti centrálne banky zachovať jastrabie politiku.

To však neznamená, že k ďalšiemu zvyšovaniu úrokových sadzieb nedôjde. Nárasty sa už zmenšili a niektoré centrálne banky na nedávnych zasadnutiach dokonca zvyšovanie pozastavili. To znamená, že sa blížime ku koncu cyklu zvyšovania úrokových sadzieb, prípadne sa už možno skončil. Nasledovať bude dolaďovanie menovej politiky s cieľom zachovať jastrabie postavenie, keďže inflácia zostáva nad cieľmi centrálnej banky. Na obzore však budú tmavé mraky v podobe spomalenia ekonomickej aktivity a geopolitického rizika, ktoré vytvoria podmienky pre býčí trh na dlhopisovom trhu.

V tomto kontexte sa v poslednom štvrťroku tohto roka očakáva zostrmenie výnosových kriviek na oboch stranách Atlantiku, keďže trhy zvažujú, ako dlho je možné udržať úrokové sadzby na súčasných úrovniach, kým vstúpia do klesajúceho cyklu. Zatiaľ čo samotné znižovanie sadzieb je prospešné pre krátkodobé a dlhodobé dlhopisy, obdobie, ktoré k nemu vedie, nemusí byť také pre dlhodobé dlhopisy. To je presne to, čo sme nedávno videli, keď sa výnosové krivky rozvinutých trhov medvedie zvažovali a výnosy amerických 4,36-ročných štátnych dlhopisov dosiahli v auguste 2007 %, čo je najvyššia úroveň od roku XNUMX.

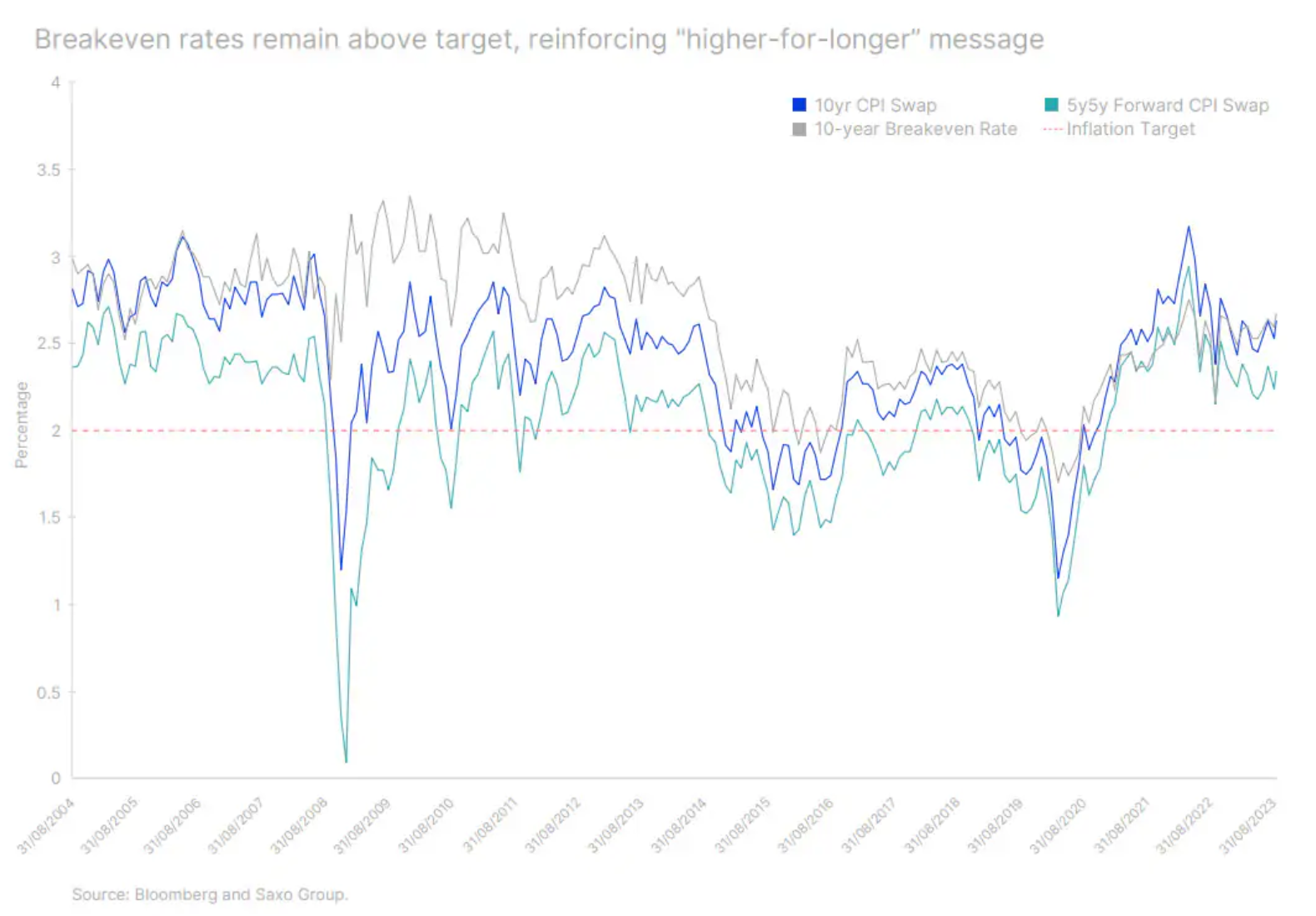

Správa „vyššie sadzby na dlhšie“ odráža výnosy nad hranicou rentability. Napriek revízii inflačných očakávaní smerom nadol z vrcholu v roku 2022 sa stabilizovali mierne nad cieľom Federálny rezervný systém vo výške 2 %. To znamená, že centrálna banka nemusí mať motiváciu k ďalšiemu zvyšovaniu úrokových sadzieb, ale nemá ani motiváciu ich znižovať.

Preto dlhodobé úrokové sadzby môžu naďalej rásť, keďže nasledujúce faktory vyvíjajú tlak na rast výnosov:

- Centrálne banky opakujú mantru pevne "vyššie sadzby na dlhšie obdobie". To znamená, že zatiaľ čo krátkodobé sadzby zostávajú ukotvené, dlhá časť výnosovej krivky môže voľne rásť.

- Bank of Japan má v úmysle opustiť politiku kontroly výnosovej krivky. To znamená, že japonskí investori sa budú postupne vracať k domácim aktívam, keď budú výnosy japonských dlhopisov stúpať.

- Kvantitatívne sprísnenie (kvantitatívne sprísnenie, QT). Všetky centrálne banky na rozvinutých trhoch majú politiku zameranú na zníženie ich enormných súvah tým, že nereinvestujú niektoré alebo všetky ich spätné odkúpenia.

- Očakávania centrálnej banky týkajúce sa konca cyklu zvyšovania úrokových sadzieb budú motivovať investorov, aby sa zapojili do transakcií a využili tento fenomén strmosť výnosovej krivky. To znamená, že investori budú kupovať dlhopisy na prednom konci výnosovej krivky a predávať cenné papiere na dlhom konci, čím sa vytvorí ďalší tlak na dlhodobé výnosy.

Preto môžeme byť svedkami posledného zvýšenia úrokových sadzieb pred ich definitívnym poklesom, keď sa centrálne banky pripravujú na zníženie sadzieb. Preto naďalej uprednostňujeme krátkodobé štátne pokladnice a vidíme príležitosť na zvýšenie durácie ku koncu roka (trvania) dlhopisy.

Blíži sa čas na zvýšenie expozície voči durácii dlhopisov

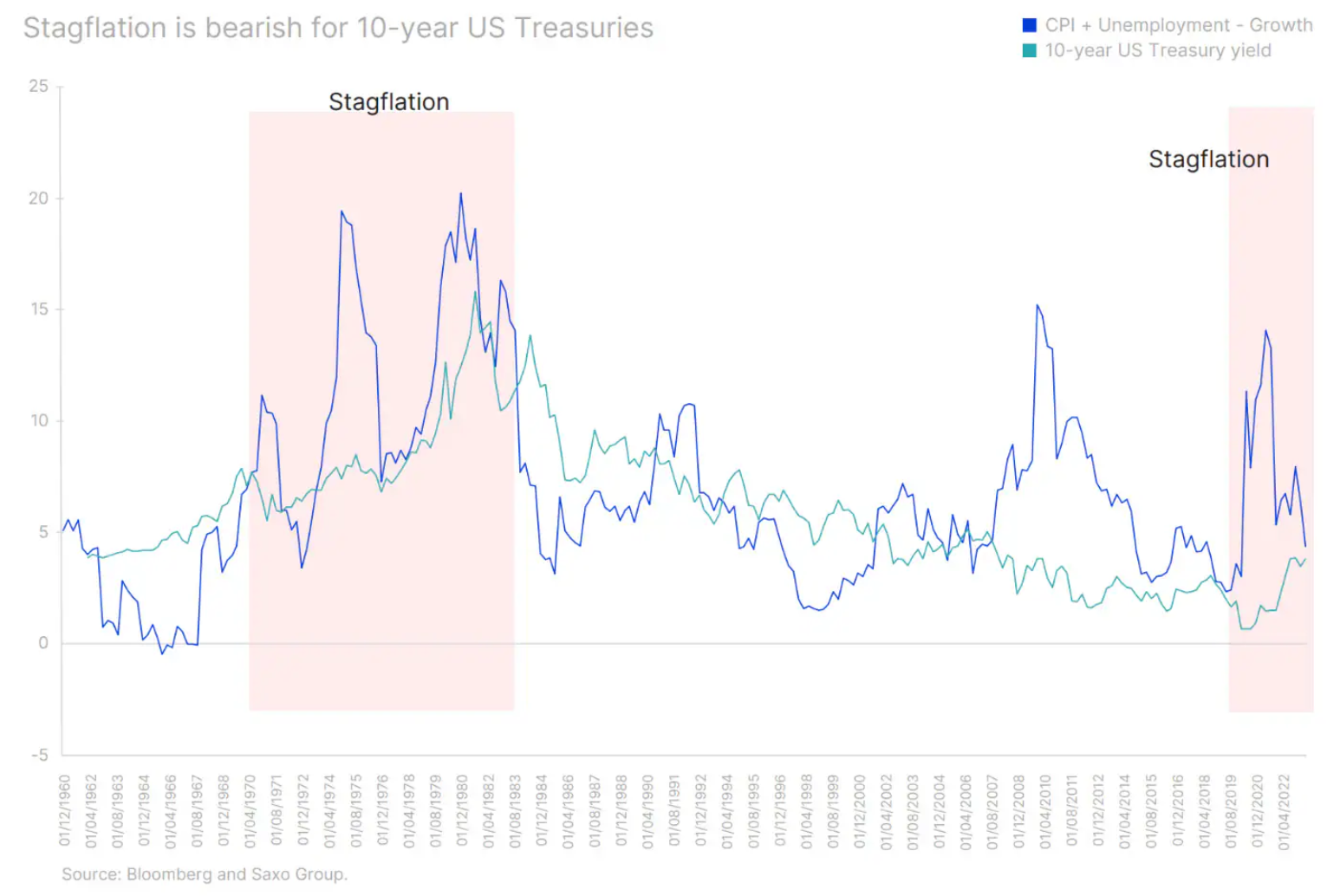

Inflácia zostáva významným rizikom pre investorov do dlhopisov. Ak sa po dosiahnutí vrcholu úrokových sadzieb centrálnymi bankami odrazí, môže to znamenať potrebu pokračovať v sprísňovaní politiky napriek hlbokej recesii. Zatiaľ čo najväčší vplyv tohto rozhodnutia pocítime na začiatku výnosovej krivky, je dôležité si uvedomiť, že dlhodobé výnosy sa tiež zvýšia. To sa stalo v 70. rokoch: výnosy rástli bez ohľadu na splatnosť, keďže sa stagflácia prehlbovala. Oveľa menšie pohyby vo výnosoch dlhodobých dlhopisov však budú mať za následok vážnejšie straty.

Dva roky starý Americké štátne dlhopisy (US91282CHV63) v súčasnosti ponúkajú výnos 5% a majú upravenú duráciu 1,5%, čo znamená, že ak by sa výnos neočakávane zvýšil o 100 bps, investor by stratil len 1,5%. Na druhej strane, 91282-ročná štátna pokladnica USA (US18CHT8) má upravenú duráciu XNUMX %.

Preto, keď sú prognózy inflácie stále neisté, krátkodobé dlhopisy sú ideálne na ukladanie finančných prostriedkov pri čakaní na lepšie investičné prostredie. Dlhodobé štátne dlhopisy sa zároveň stávajú atraktívnejšími, keď inflácia nemá šancu na odskočenie.

Keď sa recesia prehĺbi, obavy z inflácie ustúpia do pozadia. Lepšie príležitosti na pridanie cenných papierov s pevnou duráciou do vášho portfólia sa naskytnú koncom roka, keď môžu byť centrálne banky nútené uvoľniť ekonomické podmienky.

Stagflation argumentuje investíciami do cenných papierov viazaných na infláciu

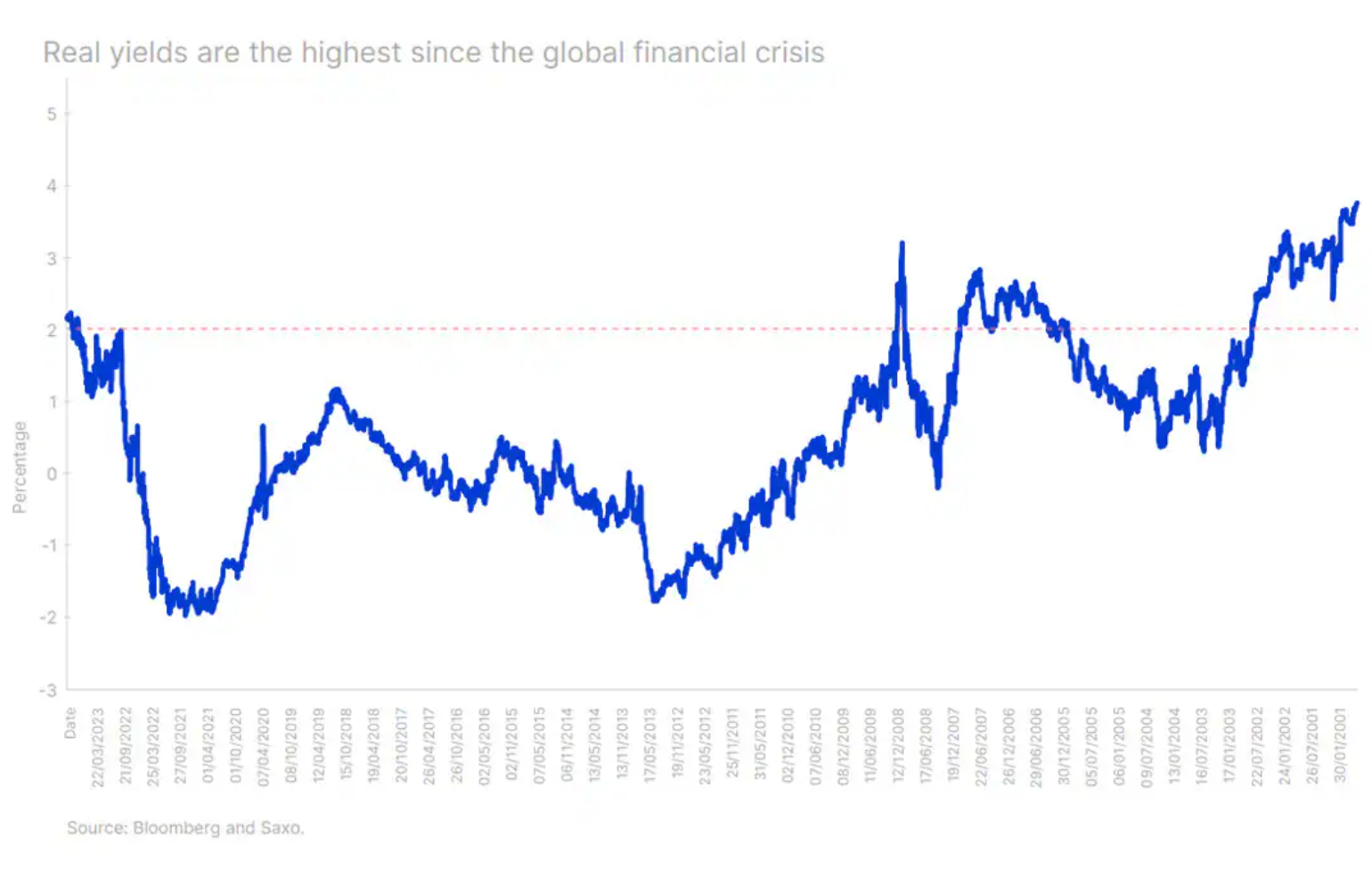

Dlhopisy viazané na infláciu sú príležitosťou raz za desaťročie. Dvojročný americký dlhopis viazaný na infláciu (US912810FR42) ponúka výnos 3 %. Desať rokov (US91282CHP95) a päťročné (US91282CGW55) americké dlhopisy viazané na infláciu s výnosom tesne nad 2 %, ponúkajú najvyšší výnos od roku 2008 a prispievajú k najtesnejším podmienkam od globálnej finančnej krízy.

Krása dlhopisov viazaných na infláciu spočíva v tom, že poskytujú dvojité vystavenie: inflácii a úrokovým sadzbám. To znamená, že ak sa inflácia zvýši, zvýši sa aj ich nominálna hodnota a kupón. Ak sa však inflácia vráti na svoju strednú úroveň, dlhopisy viazané na infláciu budú profitovať z poklesu úrokových sadzieb napriek nižším kupónom a nominálnej hodnote pri splatnosti.

Očakáva sa, že inflácia zostane v tomto a budúcom roku vysoká napriek cyklu agresívneho zvyšovania sadzieb. Nachádzame sa teda v bode zlomu, keď buď budú úrokové sadzby príliš vysoké, alebo trh nebude dostatočne zohľadňovať predpokladanú infláciu pri oceňovaní. V oboch prípadoch dlhopisy viazané na infláciu ponúkajú vynikajúci pomer rizika a výnosu v primerane diverzifikovanom portfóliu.

Spready nevyžiadaných dlhopisov sa zvýšia. Najdôležitejšia je kvalita.

Reálne úrokové sadzby vo výške 2 % síce predstavujú skutočnú príležitosť pre sporiteľov, no ohrozujú dlžníkov a ekonomický rast. Jediné obdobie, v ktorom zostali reálne sadzby nad 2 %, boli roky 2005 – 2007, ktoré predchádzali globálnej finančnej kríze. Bolo by naivné predpokladať, že reálne úrokové sadzby na historicky vysokých úrovniach neoslabia vysoko rizikové aktíva.

S prehlbovaním stagflácie a udržiavaním vysokých úrokových sadzieb centrálnymi bankami sa úverové základy podnikov zhoršia. Spoločnosti budú zápasiť s vyššími nákladmi na financovanie a schopnosť prispôsobiť sa vyšším nákladom na dlh bude závisieť od úverovej kvality spoločnosti.

Dnes je rozpätie medzi nezdravými a podnikovými dlhopismi investičného stupňa rovnako tesné ako pred pandémiou, pričom nezdravé dlhopisy vynášajú v priemere o 270 bps viac ako dlhopisy investičného stupňa. Preto očakávame, že toto rozpätie sa zníži a rozšíri, keď sa zvýšia zlyhania a zvýši sa tlak na pomery úrokového krytia.

Zostávame opatrní a prikláňame sa k vysokokvalitným dlhopisom pred nekvalitnými dlhopismi. Podnikové dlhopisy investičného stupňa sú atraktívne a v súčasnosti ponúkajú priemerný výnos 5,1 %, čo je takmer najvyššia úroveň od roku 2008.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.