Význam prevádzkovej marže v čase inflácie

Keďže inflácia sa začiatkom roka 2021 začala zrýchľovať, priemyselné spoločnosti s nízkymi maržami dosahujú v porovnaní so spoločnosťami s vysokou maržou slabú výkonnosť..

Trh uznáva, že spoločnosti s nízkymi maržami sú citlivejšie na pretrvávajúci tlak na mzdy. Zatiaľ čo tento krátkodobý tlak možno zmierniť znižovaním nákladov a prepúšťaním, dlhodobá konkurencia so súpermi s vyššími maržami by sa mohla z dlhodobého hľadiska ukázať ako rušivá, keďže spoločnosti s nízkou maržou strácajú zamestnancov a získavajú menej talentov.

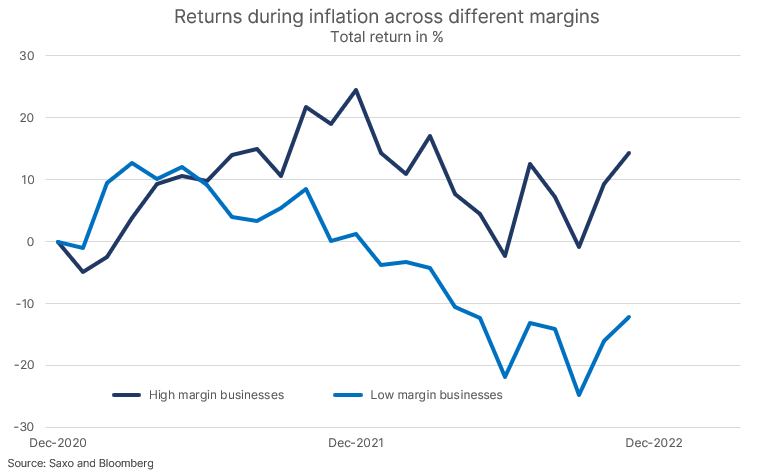

Spoločnosti s nízkymi maržami sa v čase inflácie stávajú menej konkurencieschopnými

Keď sme zverejnili náš tematický kôš pre spoločnosti s najväčšou kapitalizáciou, jedným z našich hlavných argumentov bolo, že počas obdobia inflácie je ich výkonnosť nadpriemerná vďaka trhovej sile, známosti značky, širšej a lacnejšej distribúcii a prístupu k lacnejšiemu kapitálu.

Ako sme opísali v mnohých analýzach akciového trhu, inflácia zasahuje spotrebiteľov a priemyselné odvetvia veľmi odlišným spôsobom, ale jedna vec je spoločná – náklady na kapitál rastú, čím sa zvyšuje minimálna akceptovateľná miera návratnosti pre spoločnosti z hľadiska vytvárania hodnoty pre akcionárov. V 70. rokoch veľa bol si vedomý tohto javu Warren Buffett a skúsenosť s infláciou ho podnietila a Charlie Munger hľadať spoločnosti so silnou konkurenčnou výhodou.

Počiatočná vlna inflácie bola pre väčšinu podnikov tolerovateľná, keďže prebytok stimulov znamenal, že firmy mohli ľahko preniesť rastúce náklady s minimálnym negatívnym dopadom na podnikanie. Druhá vlna sa začala koncom minulého roka a vyvrcholila tým, že sa Fed vzdialil od presvedčenia o prechodnej povahe inflácie, čo v nasledujúcom roku spôsobilo šok pre úrokové sadzby.

Druhá fáza inflácie nie je taká jednoduchá ako prvákeďže pracovníci teraz požadujú kompenzáciu za stratenú kúpnu silu, čo výrazne zvyšuje mzdový tlak v ekonomike. Pre spoločnosti s nízkymi maržami je to znepokojujúca dynamika. To, že máte nižšiu maržu, znamená, že ste citlivejší na mzdový tlak ako konkurencia s vyššou maržou, alebo jednoducho firmy s vyššou maržou v rovnakom odvetví.

Vplyv citlivosti úrokovej sadzby

Trh túto dynamiku rozpoznal vo svojom ocenení. Nižšie uvedený graf zobrazuje 10 % spoločností s najvyššími prevádzkovými maržami vo výrobnom sektore v Severnej Amerike a Európe v porovnaní s 10 % spoločností s najnižšími prevádzkovými maržami od decembra 2020, keď sa inflácia začala zrýchľovať. Časť rozdielu v celkovom výnose je preceňovaná v dôsledku vyšších úrokových sadzieb, keďže spoločnosti s nízkou maržou mali tendenciu mať vyššiu duráciu (citlivosť na úrokovú mieru) z vyšších ocenení akcií, avšak priemerná pomer C/Z 10 % spoločností s najvyššími maržami v decembri 2020 bolo 41,5, vplyv citlivosti úrokových sadzieb je preto s najväčšou pravdepodobnosťou minimálny.

V krátkodobom horizonte toto sa môže zdať dráždivé pre predstavenstvá spoločností s nízkymi maržami, pretože zisky sú menšie, no dlhodobý dopad môže byť oveľa deštruktívnejší.

Spoločnosti s nízkou maržou pre svoju väčšiu citlivosť na mzdové tlaky nebudú kompenzovať svojim zamestnancom infláciu v takej miere ako spoločnosti s vysokou maržou, čo môže viesť k väčšej fluktuácii zamestnancov, úniku mozgov alebo prinúteniu spoločností s nízkou maržou k hromadnému prepúšťaniu. , čo by mohlo znamenať šok pre produktivitu spoločnosti, ktorý bude brzdiť rast na mnoho rokov. Trh túto dynamiku chápe, a preto sú firmy odmeňované za zvyšovanie ziskovosti, nie za zvyšovanie výnosov.

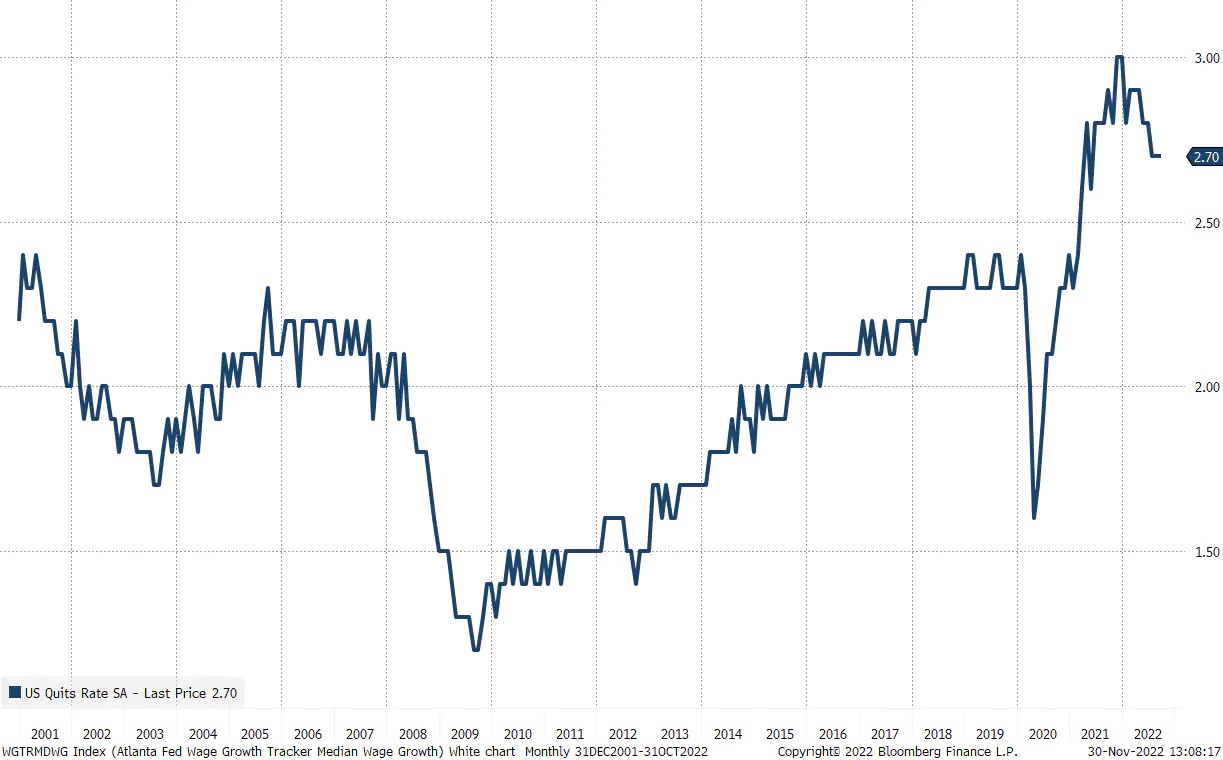

Miera odchodu zamestnancov, teda počet ľudí na trhu práce, ktorí dobrovoľne odídu zo zamestnania, je na veľmi vysokej úrovni, čo naznačuje, že ročný obrat na americkom trhu práce sa pohybuje okolo 30 %. Keďže ľudia opúšťajú prácu a zaznamenávajú zvýšenie miezd na dvojnásobok súčasného priemeru v USA, t. j. z približne 6,5 %, tlak na podniky je teraz značný.

Kľúčovým faktorom je dynamika mzdového tlaku a jeho vplyv na čistú ziskovú maržu náš negatívny pohľad na príjmy v budúcom roku, keďže firmy budú v prípade spomalenia ekonomiky len ťažko kompenzovať stláčanie marží vyplývajúce zo zvyšovania platov.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.