Smerom k ďalšej kríze v eurozóne?

Každý deň sa nás niekto pýta: "Bude recesia, nebude recesia?". Toto nie je binárna situácia, keď je recesia zlá a žiadna recesia nie je zelenou pre riziko. Budeme čeliť oveľa nižšiemu ekonomickému rastu, ako mnohí predpokladali, najmä v roku 2023, či už technicky recesia bude alebo nie. Výrazné spomalenie rastu je viditeľné vo všetkých najnovších štatistikách. Eurozóna je na tom určite horšie ako USA alebo Čína. Tvorcovia menovej politiky v eurozóne, najmä holubičia väčšina v Rade guvernérov Európska centrálna banka (ECB)trvalo príliš dlho, kým si priznali, že inflácia nie je taká dočasná, ako sa pôvodne predpokladalo. Spomínam si na krátku, ale poučnú diskusiu, ktorú som mal s členom Rady guvernérov jednej z „malých“ krajín eurozóny v októbri 2021. Počas tohto obdobia sme našich zákazníkov niekoľko mesiacov upozorňovali, že inflácia zostane vysoká. Môj partner bol racionálny človek a súhlasil s tým, že existuje stále viac dôkazov, že inflácia nezmizne a centrálny scenár ECB je príliš optimistický. Patril však k menšine v Rade a mal malý vplyv na to, aby postrčil ostatných členov správnym smerom. Odvtedy prešlo niekoľko mesiacov a ja verím, že teraz existuje široký konsenzus, že inflácia nás bude trápiť aj v nasledujúcich rokoch.

O autorovi

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Inflácia je štrukturálna

Hlavným problémom je inflácia na strane ponuky. Týka sa to výrobných vstupov (práca, palivá, suroviny ako poľnohospodárske produkty alebo elektrina), činnosti a dopravy. Činnosti môžu byť šokované a môžu sa pomerne rýchlo obnoviť. Zažili sme to v Európe počas pandémie. Doprava môže byť otrasená aj v dôsledku štrajku, blokád alebo nedostatku kontajnerov (čo je v súčasnosti vážny problém). Tento problém sa však dá časom vyriešiť. Predpokladáme, že príchod nových kontajnerov od roku 2023 pomôže odblokovať dopravné úzke miesta. Všetky tieto javy možno považovať za dočasné. Ponukový šok ovplyvňujúci výrobné vstupy je však určite oveľa trvalejší.

Poďme sa pozrieť na suroviny. Napriek všetkému komunikačnému úsiliu o ekologickom prechode zostáva Európa vo veľkej miere závislá od fosílnych palív (ropa, zemný plyn a uhlie). Kvôli vojne na Ukrajine otriasame ruskými dodávkami fosílnych palív – práve tých, ktoré používame. S rastúcim dopytom a otrasenou ponukou rastú ceny – to sú základy ekonomiky. Logicky by sa dalo očakávať, že investície budú dynamicky rásť, aby sa znížili ceny. Sú tu však dva problémy. Po prvé, nepoužívame ropu ako takú, ale iba jej rafinovanú časť. Európa má všetku infraštruktúru na rafináciu ruskej ropy, no my ju už nedokážeme využiť. Musíme ho nahradiť, ale vybudovať novú infraštruktúru od nuly je úloha na roky. Medzitým budú náklady naďalej rásť. Po druhé, Európska únia zavádza nariadenia o ekologickom prechode, t. j. upúšťa od používania fosílnych palív. Európa vždy konala prostredníctvom regulácie. Nariadenie o ekologickom prechode však presmerovalo potrebné investície do infraštruktúry fosílnych palív na obnoviteľnú energiu bez toho, aby najprv zabezpečilo, že zelená energia môže Európanom zabezpečiť stabilné dodávky energie. V konečnom dôsledku to znamená vyššie náklady na energiu v najbližších rokoch. Inflácia je štrukturálna.

Je tu však ešte jeden faktor, ktorý do istej miery prispieva k zvýšeniu inflácie – fiškálna politika. Európske vlády prijali mimoriadne opatrenia na boj proti inflácii – napríklad znížili daň z pridanej hodnoty (DPH) na energie a rozšírili výhody „sociálnej tarify“ na elektrinu a zemný plyn pre najchudobnejšie domácnosti v Belgicku a zvýšili minimálnu mzdu na 12 eur na hodinu od októbra budúceho roka a dodatočná pomoc 100 eur pre najhoršie na tom domácnosti v r Nemecko. Keďže fiškálny potenciál v Európe je oveľa väčší ako v mnohých iných častiach sveta, dá sa očakávať, že tieto jednorazové opatrenia sa ukážu ako trvalejšie a čoskoro po nich budú nasledovať dodatočné dotácie.

Keď sa riziko stane realitou

Ekonomická história nás učí, že jediný spôsob, ako znížiť infláciu, je zvýšiť úrokové sadzby. Mnohé ďalšie centrálne banky tak urobili od zotavenia sa z posledného globálneho blokovania na jar 2021. Po dlhom období váhania sa ECB konečne pripája k ostatným. Centrálna banka na svojom júlovom zasadnutí zvýši sadzby o 25 bázických bodov ("postupné" sprísňovanie politiky) - prvýkrát od roku 2011. Pre ECB by bolo príliš jednoduché normalizovať svoju menovú politiku zameranú výlučne na infláciu a ekonomický rast. Je tu však ešte jeden problém, ktorý je rovnako dôležitý ako vysoká inflácia – finančná fragmentácia.

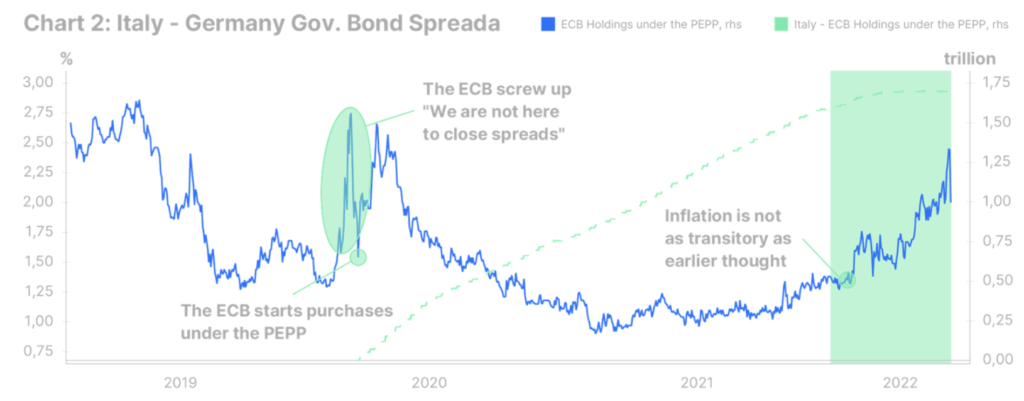

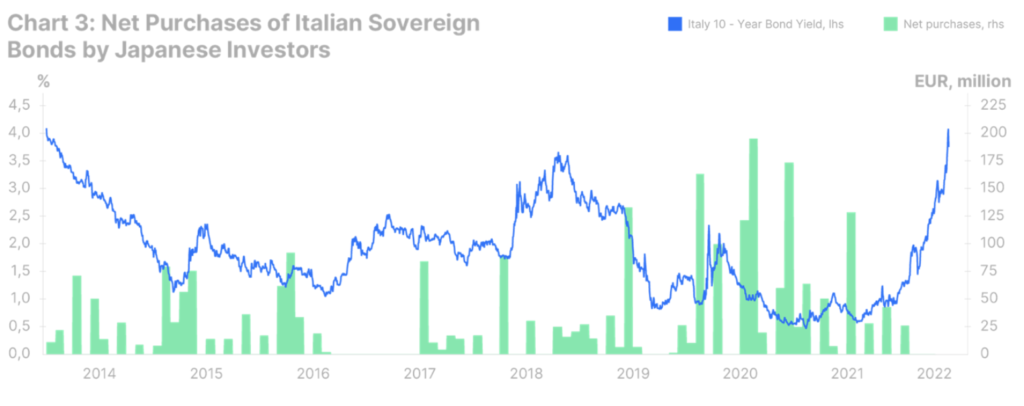

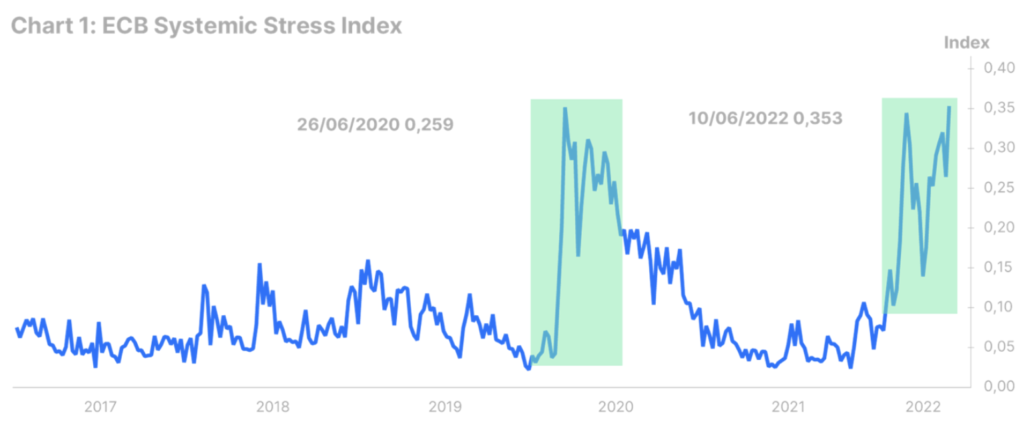

Volatilita trhu s dlhopismi sa všade zvyšuje, najmä kvôli veľkému globálnemu inflačnému šoku, ktorý postihuje každého. V eurozóne sa však situácia zhoršuje rýchlejším tempom. Celosvetové prehodnotenie rizika bez QE je bolestivý postup. Ukazovateľ systémového rizika ECB (vyvinutý v roku 2012 a založený na 15 ukazovateľoch finančného stresu) sa vrátil na úrovne, ktoré neboli zaznamenané od vypuknutia pandémie v marci 2020 (graf 1). Pre niektoré krajiny je preceňovanie bolestivejšie ako pre iné. Od skončenia kvantitatívneho uvoľňovania sa náklady na pôžičky v Taliansku prudko zvýšili. Výnos desaťročných dlhopisov je teraz takmer trojnásobne vyšší ako na začiatku februára. Rozpätie výnosov voči nemeckým dlhopisom sa tiež zvýšilo a vrátilo sa do rizikovej zóny (pozri obrázok 2). Najznepokojujúcejšia však nie je ani tak úroveň výnosov dlhopisov, ako samotný proces. Volatilita sa zvyšuje príliš rýchlo a zároveň sa rýchlo zhoršujú podmienky likvidity. Cudzinci sa v podstate chcú len dostať preč z talianskeho trhu s dlhopismi (pozri graf 3).

Niet pochýb o tom, že už čoskoro, možno už na júlovom zasadnutí, ECB ohlási nový nástroj na riadenie spreadov štátnych dlhopisov. V tejto chvíli nepoznáme veľa detailov. Na základe nedávnych pozorovaní od Isabel Schnabel sa dá predpokladať, že to bude nejaká verzia programu FTC s ľahkou podmienenosťou, pevnou dobou a kratšou splatnosťou ako program núdzového nákupu pandémie (možno dva až päť rokov). To by malo stačiť na to, aby sa kríza z roku 2012 neopakovala, no nie je to isté. ECB sa nemôže brániť zvyšovaniu úrokových sadzieb. Čím viac bude odolávať, tým viac sa bude situácia zhoršovať a tým viac bude musieť nakupovať štátne dlhopisy eurozóny. Z optimistického hľadiska nie je opakovanie krízy v eurozóne len negatívnym javom. Od roku 2012 predchádzajúca kríza prispela ku kľúčovým inštitucionálnym reformám, ktoré posilnili rámec eurozóny. To isté sa môže stať s novou krízou. Situácia na dlhopisovom trhu v eurozóne však z dlhodobého hľadiska vyvoláva vážnu otázku: môže to tak pokračovať donekonečna? V určitom okamihu by južné krajiny eurozóny mali byť schopné čeliť trhom bez toho, aby predĺžili mandát ECB na ich záchranu. V opačnom prípade by ECB mohla nakoniec držať celý taliansky dlh.