Týždenný prehľad komodít: Hrboľatý začiatok roku 2024

Prvé týždne nového finančného roka sú obdobím, ku ktorému by sa vždy malo pristupovať s určitou opatrnosťou, pokiaľ ide o sledovanie obchodných signálov, smerovania akcií a investičných tém. Minulý týždeň nebol v tomto smere výnimkou, a to najmä na svetových akciových trhoch, ktoré rok 2024 začali v defenzíve, a to predovšetkým z dôvodu, že obchodníci trpezlivo čakali na potvrdenie udržateľnosti výrazných ziskov dosiahnutých koncom minulého roka. Posun zamerania začiatkom novembra od dodatočného zvyšovania úrokových sadzieb k vyhliadke nižších sadzieb v roku 2024 signalizovaný viacerými centrálnymi bankami na čele s U.S. Federálny rezervný systém, prispela k výraznému nárastu cien akcií na konci roka a globálny index MSCI sa za posledné dva mesiace zvýšil o 14,5 %.

Správa o zamestnanosti v USA zverejnená v piatok v kombinácii so všeobecne silnými údajmi o ekonomike USA znížila očakávania a vyvolala pochybnosti o načasovaní a hĺbke následného zníženia úrokových sadzieb v USA. Swapoví obchodníci, ktorí si boli predtým takmer istí znížením sadzieb v marci, teraz znížili tieto očakávania o približne 50 %, zatiaľ čo tohtoročný očakávaný počet znížení o 25 bázických bodov klesol z viac ako šiestich na takmer päť.

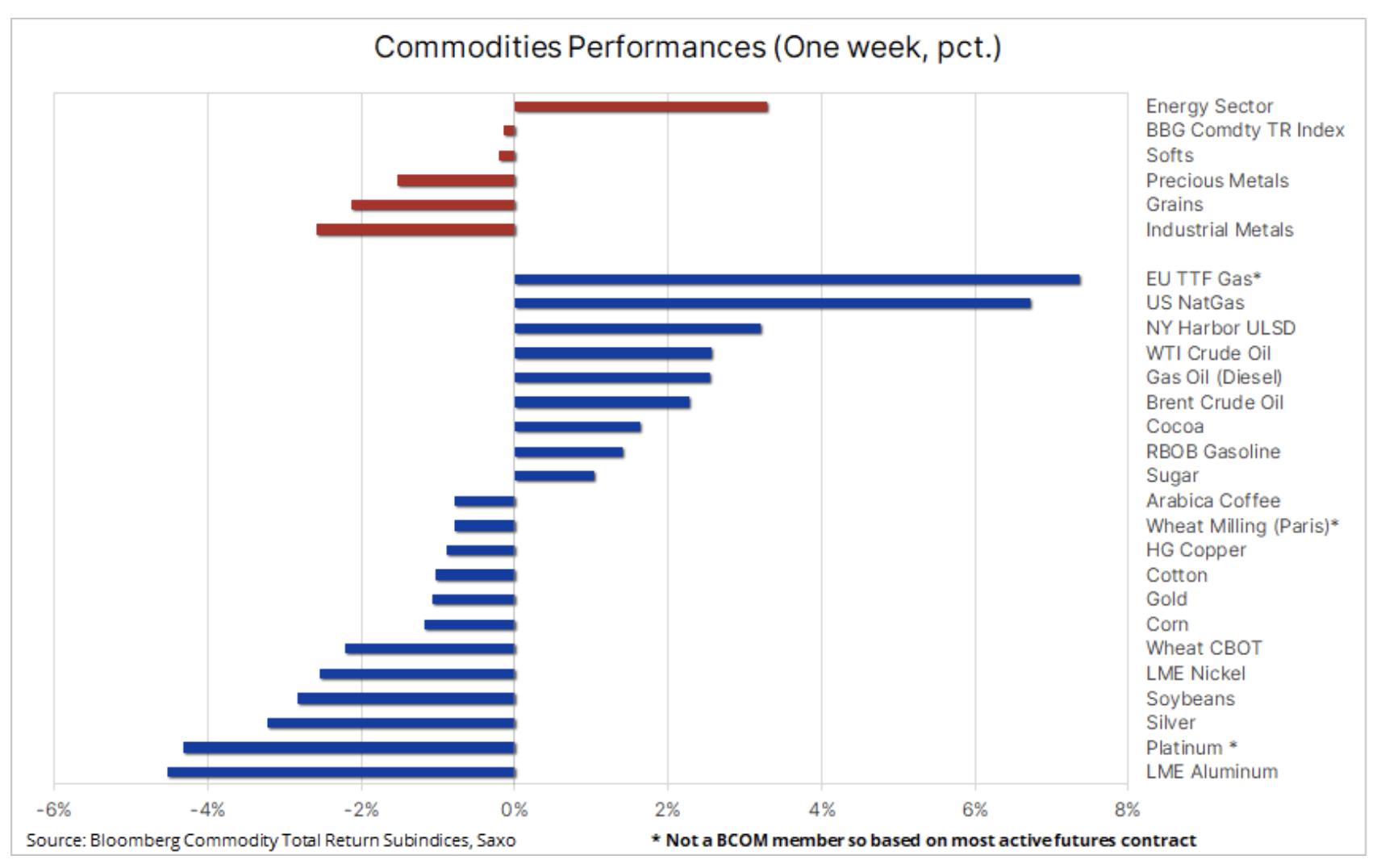

Na strane komodít sa Bloomberg Commodity Total Return na týždennej báze takmer nezmenil, pričom straty v kovopriemysle a poľnohospodárstve boli kompenzované ziskami v energetickom sektore. Hlavným faktorom za týmito zmenami bol už spomínaný negatívny vplyv nižších očakávaní ohľadom zníženia úrokových sadzieb v USA, slabé ekonomické údaje z Číny, geopolitické riziká súvisiace s oblasťou Červeného mora, ako aj oblasti výrazného ochladenia v severnej časti krajiny. Pologuľa zvyšuje dopyt po plyne a elektrine.

Vysoké zásoby bránia rastu cien zemného plynu v dôsledku chladného počasia

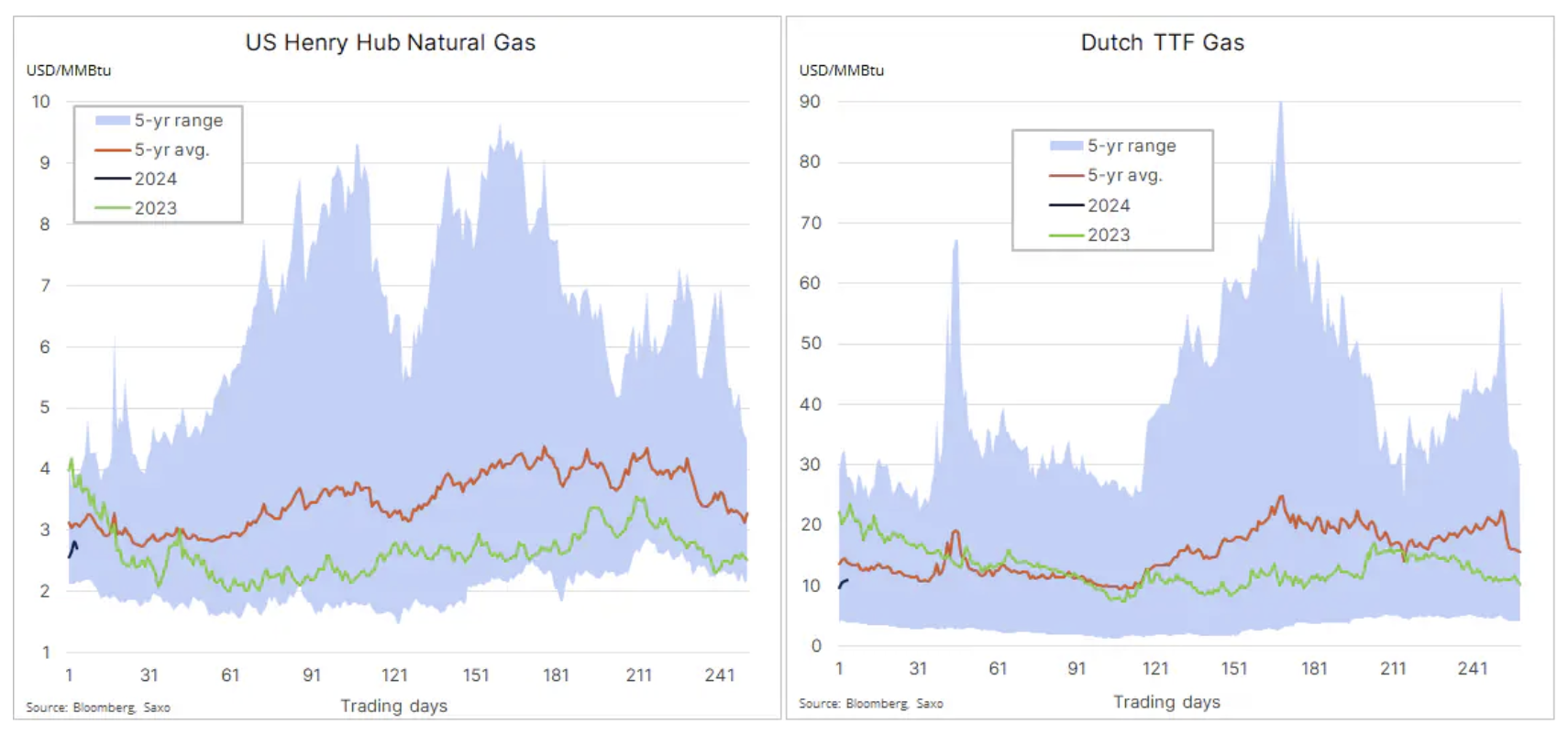

Minuloročný najväčší porazení začali minulý týždeň výrazne priberať a a ceny zemného plynu celosvetovo vzrástli, keďže silný dopyt v zime pomáha kompenzovať rastúce úrovne zásob v Spojených štátoch a Európe. Ceny plynu v Spojených štátoch za týždeň vzrástli o približne 7 %, no stále sú o viac ako tretinu nižšie v porovnaní s rovnakým obdobím minulého roka, zatiaľ čo v Európe sú ceny futures na holandský referenčný plyn TTF nižšie približne o 55 % v porovnaní s rovnakým obdobím minulého roka. z roka na rok. Nasleduje rok, v ktorom sa zásoby zvýšili v dôsledku spomaľujúceho sa dopytu, teplej jesene a prestavby dodávateľských reťazcov v prospech LNG namiesto ruského plynu. Sklady v EÚ sú v súčasnosti plné na 86,5 % v porovnaní s päťročným sezónnym priemerom okolo 70 %. V Spojených štátoch zároveň klesli ceny plynu pod 3 doláre a zásoby na konci roku 2023 dosiahli najvyššiu sezónnu úroveň od roku 2015, po roku rekordnej produkcie a nižšieho dopytu súvisiaceho s počasím a napriek rastúcemu exportu.

Zlato vidí týždennú stratu

Pre zlato Rok 2024 začal relatívne pokojne, s poklesom o približne 1,5 % v týždni od zverejnenia piatkovej správy obsahujúcej solídne údaje o ekonomike USA, čo spôsobilo rast výnosov dlhopisov a nižšie očakávania zníženia úrokových sadzieb v USA. Okrem toho kolísanie geopolitického rizika súvisiaceho s napätím v oblasti Červeného mora prispelo k zvýšenému záujmu o zlato; striebro zaostávalo kvôli poklesu cien priemyselných kovov v dôsledku situácie v Číne. V jednom bode minulého týždňa dosiahol pomer zlato/striebro svoje marcové maximum nad 89 (unce striebra k jednej unci zlata). Vo všeobecnosti sa striebro obchoduje okolo stredu štvordolárového rozpätia medzi 21,4 a 25,4 dolármi.

Po prekvapivo dobrých výsledkoch v roku 2023, keď zlato zdraželo o 13 %, v roku 2024 predpovedáme ďalšie posilňovanie žltého kovu a s ním aj striebra v dôsledku vplyvu troch faktorov: v nadväznosti na dynamiku hedžových fondov ďalšie nákupy drahého kovu rekordným tempom zo strany centrálnych bánk, ako aj nový dopyt investorov ETF, ako sú správcovia aktív, ktorí na trhu chýbajú takmer dva roky z dôvodu rastúcich reálnych výnosov a nákladov na držbu aktív. Keďže sa Federálny rezervný systém USA prikláňa k znižovaniu sadzieb, predpokladáme, že snaha uhádnuť počet týchto znížení bude hlavným faktorom volatility v nadchádzajúcich mesiacoch, pričom súčasná úroveň očakávaných znížení zaručuje mäkké pristátie, zatiaľ čo tvrdé pristátie alebo recesia by znamenala ešte väčšiu potrebu škrtov Stop.

Vidíme možnosť, že zlato dosiahne nové historické maximum 2 300 USD, zatiaľ čo striebro, ktoré nájde ďalšiu podporu v očakávanom zvýšení ceny medi, by sa mohlo posunúť k maximu v roku 2021 30 USD, čo signalizuje pokles pomeru zlato/striebro späť. na desaťročný priemer pod 80.

Ropa: štvrtina v dosahu dopredu

V poslednom analýza situáciu na trhu olej Zistili sme, že Brent pravdepodobne zostane v nadchádzajúcom štvrťroku obmedzený na úrovni okolo 80 USD, keďže obavy z dodávok mimo OPEC+ a globálneho ekonomického rastu kompenzujú zníženie produkcie, napätie na Blízkom východe a ďalší nárast globálneho dopytu, aj keď pomalším tempom ako minulý rok. Skupina výrobcov OPEC+ bude naďalej podporovať ceny predlžovaním a prípadným prehlbovaním existujúcich obmedzení produkcie. Vzdávajú sa tak podielu na trhu a zároveň zvyšujú úroveň dostupných výrobných rezerv. Načasovanie prvého a následného zníženia úrokových sadzieb v Spojených štátoch zvýši volatilitu trhu v dôsledku špekulatívnych investorov zameraných na makroekonomické podmienky.

Hedžové fondy začali rok 2024 opatrne.

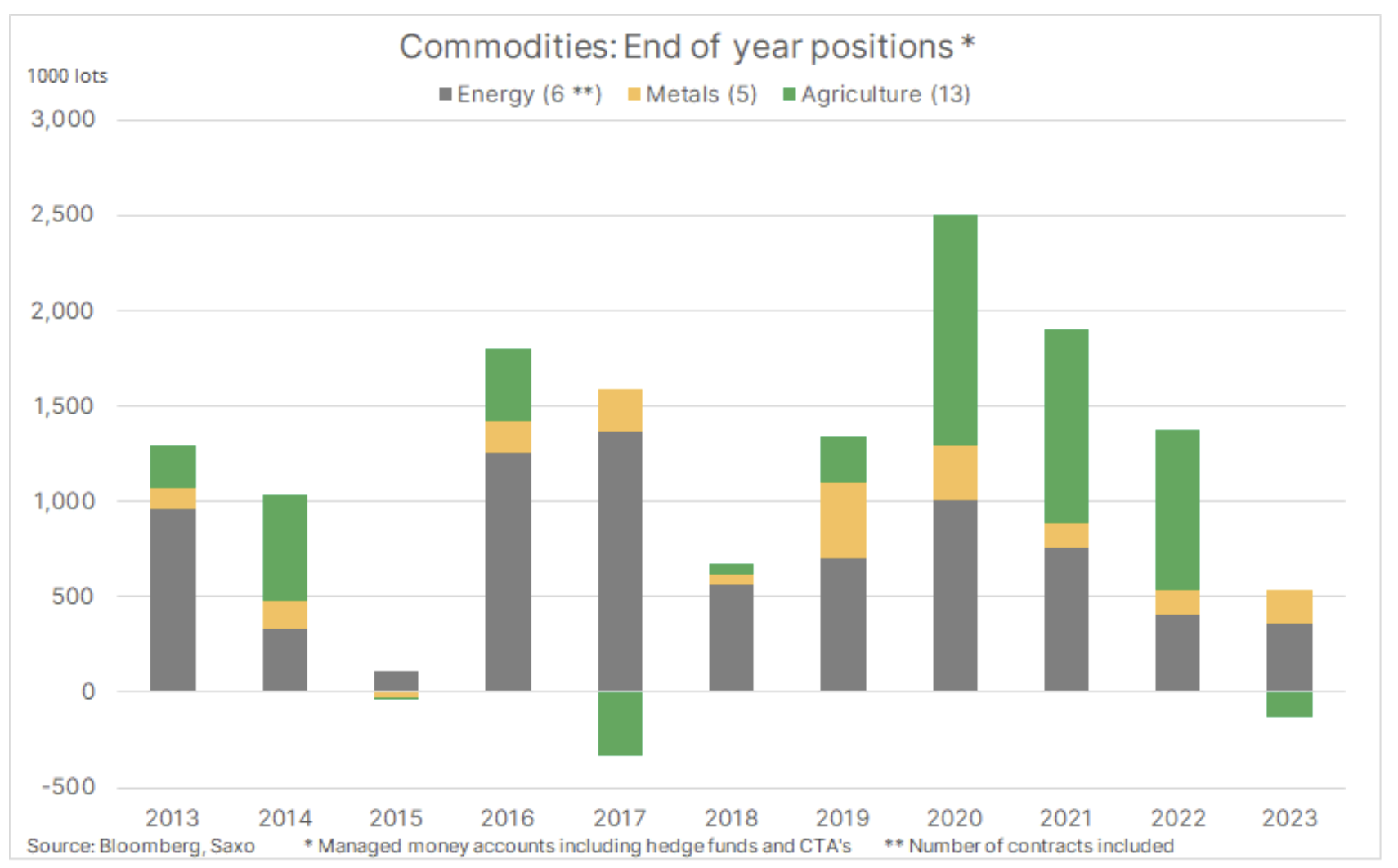

Za posledné dva roky index Bloomberg Commodity Total Return Index, ktorý sleduje výkonnosť 24 hlavných komoditných futures kontraktov, rozložený takmer rovnomerne medzi energiu, kovy a poľnohospodárske produkty, vygeneroval v roku 2021 návratnosť 27 % a v roku 2022 16 %. . Preto bol predpoklad, že výnos indexu bude okolo 8 %, celkom rozumný vzhľadom na výzvy minulého roka. Treba si uvedomiť, že ak by sa z tohto indexu vylúčil americký zemný plyn, ktorého cena klesla až o 67 %, jeho ročný výsledok by zostal takmer nezmenený.

V dôsledku tohto poklesu došlo v období od októbra do začiatku decembra k vlne výpredajov zo strany hedžových fondov a trendových fondov (CTA). Výsledkom je, že čistá dlhá pozícia v 24 najdôležitejších komoditných futures kontraktoch klesli na úroveň naposledy zaznamenanú počas najturbulentnejšieho obdobia pandémie začiatkom roka 2020, keď došlo k poklesu globálneho dopytu po surovinách, predovšetkým po palivách. Hoci kríza v Červenom mori začiatkom decembra podporila dopyt po rope, celková čistá dlhá pozícia skončila rok na najnižšej úrovni od roku 2015.

V kontexte tohto vývoja vidíme triedu aktív, ktorej popularita klesá, pričom v uplynulom roku mala problémy s obavami o hospodársky rast v Číne a na celom svete a prudký nárast nákladov na financovanie podnietil priemyselný sektor k zníženiu nadmerných nákladov. zásob. Vidíme tiež sektor, ktorý by za priaznivých okolností mohol v roku 2024 zaznamenať silné oživenie, keď sa technické a/alebo fundamentálne vyhliadky stanú priaznivejšie, čo povedie k novej vlne krátkych nákupov a krytia. Faktory, ktoré by mohli spustiť takúto zmenu, by mohli zahŕňať zníženie úrokových sadzieb, ktoré by znížilo náklady na financovanie, a preto Contango, čo bude mať za následok doplnenie zásob v priemyselnom sektore, prísnu kontrolu dodávok ropy zo strany OPEC, ako aj náznaky zníženia ponuky kľúčových surovín, kompenzujúce riziko spomalenia ekonomiky v najväčších svetových ekonomikách.

K 26. decembru mali peňažní manažéri čistú dlhú pozíciu 409 000 kontraktov pokrývajúcich 24 hlavných futures kontraktov na komodity, rozdelených na energiu (356 179), kovy (126 15) a poľnohospodárske produkty (-9 28). V prípade 25,6 kontraktov išlo o dlhé pozície, zvyšných 6,3 čistých krátkych pozícií sa týkalo najmä kontraktov na poľnohospodárske produkty, predovšetkým obilie. Najväčšie dlhé pozície založené na nominálnej hodnote v dolároch zahŕňali zlato (XNUMX miliárd USD), ropu (XNUMX miliardy USD), benzín RBOB (XNUMX miliardy USD) a arabská káva (2,9 miliardy USD), pričom išlo o najväčšie krátke pozície kukurica (-4,3 miliardy USD), pšenica (-1,9 miliardy USD) a zemný plyn (-1,7 miliardy USD).

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.