Sprievodca riadením rizika pre investorov do akcií

Mnoho investorov má koncentrované akciové portfóliá, čo so sebou prináša veľmi vysoké riziko. Chceme ukázať, že spojením portfólia pozostávajúceho z 5 akcií v pomere 50/50 s burzovým fondom (ETF) monitorovaním široko chápaného akciového trhu výrazne znižujeme riziko pri zachovaní očakávaného dlhodobého výnosu. Ak je investor ochotný trochu znížiť svoje očakávané výnosy, môže vymeniť ETF, ktoré sleduje akciový trh, na fond na sledovanie aktív a ešte viac znížiť riziko. Nakoniec diskutujeme o rizikách spojených s infláciou pre skutočné bohatstvo a o tom, ako tieto riziká čiastočne kompenzovať.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

čo je riziko?

Minulý rok som písal o mojom prístup k riadeniu vlastného kapitálu, ktorá sa stretla s pozitívnym ohlasom. Vzhľadom na to, že ceny akcií boli na svojom vrchole len o niekoľko mesiacov neskôr, môj komentár prišiel v najlepšom možnom čase. Keďže ceny akcií výrazne klesli zo svojich nedávnych vrcholov a nedávne oživenie akciového trhu, zvolili sme trochu iný prístup k riadeniu rizika. Budeme diskutovať o tom, čo je riziko a čo môže typický obchodník urobiť, aby sa vyhol riziku prílišného rizika, ak akcie opäť klesnú.

Po prvé, musíme rozlišovať medzi rizikom a neistotou. Riziko možno formálne opísať ako proces, ktorý je kvantifikovateľný, kde interval spoľahlivosti koreluje s veľkosťou vzorky; inými slovami, proces, pomocou ktorého možno viesť štatistiky. Neistota je na druhej strane nekvantifikovateľná, ako napríklad invázia na Ukrajinu, pretože takáto udalosť je jedinečná, a preto nie je spojená s výraznou pravdepodobnosťou.

V širšom kontexte začíname konečnou definíciou rizika, ktorou je vyhnúť sa finančnému krachu. Aj keď ide o dôležitý koncept a niečo, čomu sa možno vyhnúť, ak sa investor zdrží využívania pákového efektu, krach môže znamenať aj stratu 98 % ich aktív; Nejde teda len o totálnu ruinu. Je však taká veľká, že na vyrovnanie strát by musel vzniknúť zisk 4 900 %, čo ilustruje asymetriu medzi ziskami a stratami.

ČÍTAŤ: Zostavenie plánu riadenia rizík – ako na to?

Bežnou definíciou rizika je rozptyl nejakého základného procesu (napr. akcie), ktorý je štatistickým meradlom toho, ako veľmi proces osciluje okolo svojej strednej hodnoty. Čím vyšší je rozptyl, tým väčšia je pravdepodobnosť významných pohybov v akomkoľvek smere. Keďže väčšina retailových investorov sú akcioví investori, a preto majú iba dlhé pozície, zameriame sa viac na riziko poklesu než na riziko rastu (zárobky), pretože chceme čo najväčší rozptyl, ak je spodná línia nad nulovým výnosom.

Zameranie sa na riziko poklesu vedie ku konceptu nazývanému semivariance, ktorý sa zameriava výlučne na výnosy pod určitou hranicou – často nulovou – a popisuje riziko poklesu. Problém s týmto prístupom je, že základným predpokladom je typické rozdelenie negatívnych výnosov. Vieme, že finančné trhy a akcie majú tučný chvost, čo znamená, že vidíme oveľa výraznejšie pohyby (zisky aj straty), ako by naznačovalo normálne rozdelenie. To znamená, že semivariancia podhodnotí skutočné riziko v dôsledku asymetrie výnosov.

Tieto pozorovania viedli k formulácii pojmov ako Contingent Value at Risk (Value at Risk). podmienená hodnota v riziku), čo je famózny výraz na výpočet priemerného výnosu napríklad z 1 % alebo 5 % najhorších výnosov. Toto opatrenie má mnoho skvelých štatistických vlastností, jednou z nich je, že je menej citlivé na predpoklady, ktoré sú základom rozdelenia návratnosti.

Do určitej miery je príbuzný koncept, ktorý je ľahšie pochopiteľný, maximálny pokles portfólia. maximálne čerpanie), ktorý je definovaný ako pokles z maximálnej hodnoty portfólia na najnižšiu hodnotu počas celého investičného obdobia. Kvôli asymetrii ziskov a strát sa obchodníci výrazne zameriavajú na tento ukazovateľ a snažia sa minimalizovať straty, aby sa vyhli veľkým poklesom hodnoty portfólia alebo veľkým stratám počas jedného obdobia (denne, týždenne, mesačne).

Ako môže typický investor minimalizovať riziko?

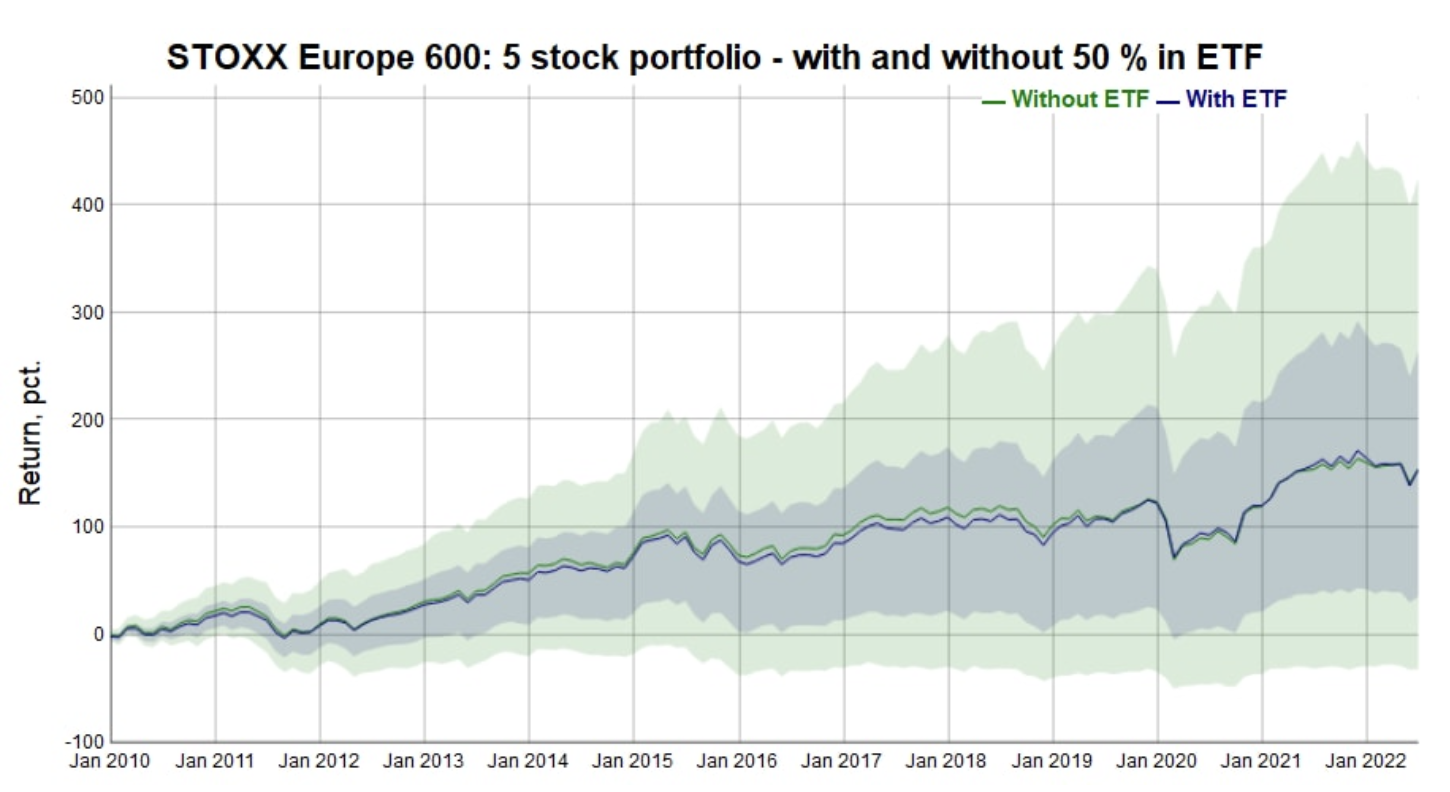

Typický investor má obmedzený kapitál, často s portfóliom iba 3-5 spoločností, pretože minimálna provízia by sa inak rovnala vysokým transakčným nákladom. Prvý graf zobrazuje návratnosť portfólia 5 európskych akcií, do ktorých bolo v januári 2010 náhodne vybraných 1 akcií a následne sa do nich nezasahovalo. Ak bola niektorá z akcií zobchodovaná alebo kúpená, bola nahradená príslušnou hotovostnou váhou. Táto operácia bola vykonaná 000-krát, aby sa zistila vnútorná odchýlka výkonnosti týchto typov portfólií.

Počas sledovaného obdobia 12,5 roka vykazovala významná časť vzorky 1 000 portfólií negatívnu mieru návratnosti, čo je samo o sebe pozoruhodné, pričom prekvapivo vysoký bol aj počet portfólií, ktoré dosiahli mimoriadne vysoký celkový výnos. Inými slovami, portfólio 5 spoločností je žrebom lotérie s extrémnymi rozdielmi vo výsledku. Modrá čiara a oblasť znázorňujú medián celkovej návratnosti a jej rozptyl, ak sa 5 náhodne vybraných akcií zmieša v pomere 50/50 s monitorovacím fondom Index STOXX 600. Okamžite je zrejmé, že medián očakávaného výnosu sa nemení, pričom celkové riziko (zisky aj straty) je výrazne znížené. Sharpe Index, ktorý meria ročný výnos oproti ročnej volatilite, sa zlepšuje v priemere o 20 % pridaním zložky akciového trhu. Väčšina retailových investorov môže preto drasticky zlepšiť svoje rizikovo upravené výnosy pridaním ETF, ktoré monitoruje celý akciový trh, bez toho, aby ohrozilo očakávaný výnos.

Ak prejdeme ku konceptu maximálneho poklesu hodnoty portfólia, na prvom grafe môžeme vidieť, ako sa maximálny pokles zníži pridaním burzovej zložky do portfólia obsahujúceho 5 akcií. Každý investor s malým, koncentrovaným portfóliom akcií by si mal určite osvojiť model, ktorý stále obsahuje spomínané akcie 5 spoločností, no znížené na 50 % hodnoty portfólia, a uvoľnené prostriedky investovať do ETF, ktoré monitoruje široko chápaný akciový trh. .

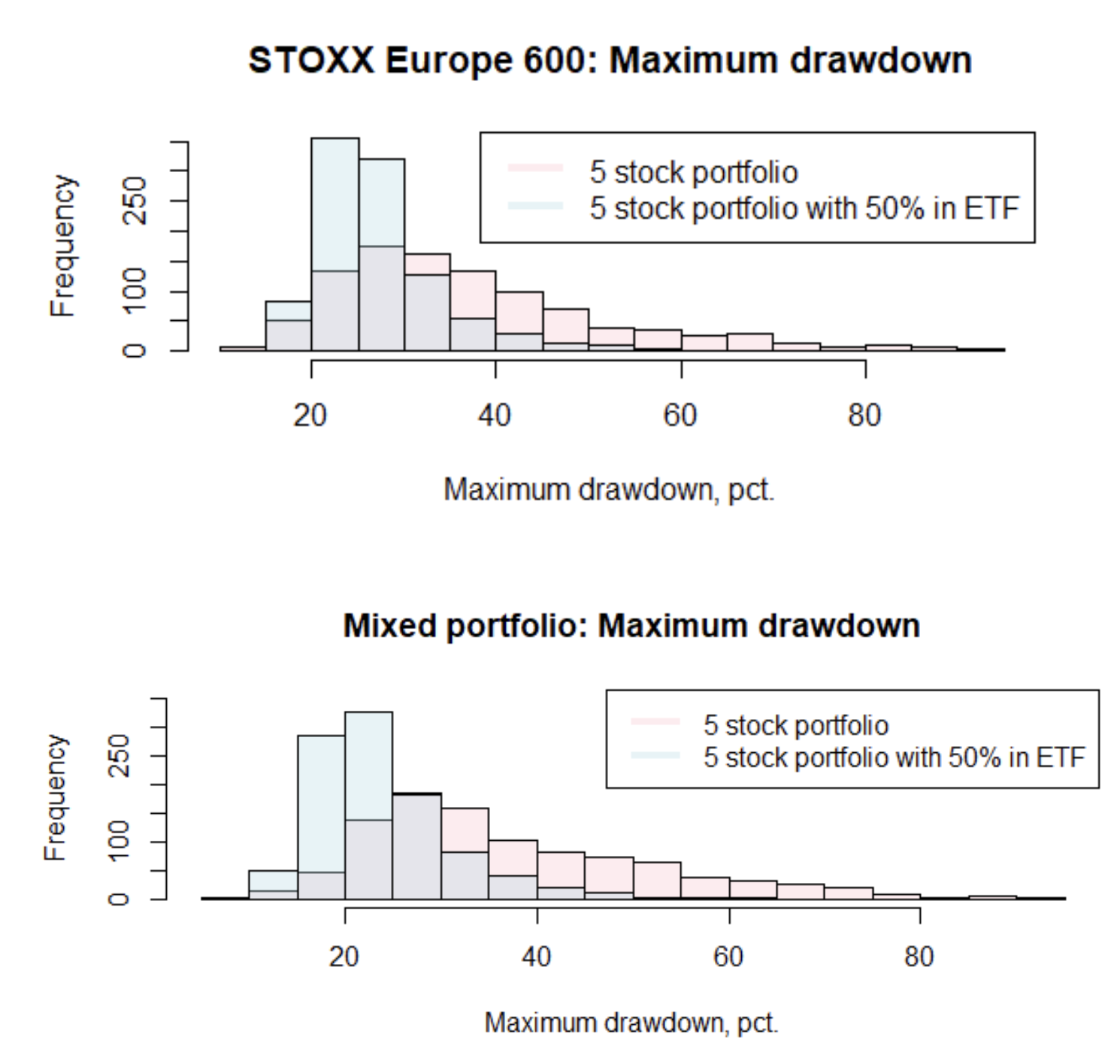

Ak je investor ochotný znížiť svoje očakávania dlhodobého výnosu, ETF, ktoré sleduje akciový trh, môže byť nahradené ETF, ktoré ponúka vyvážený kôš mnohých rôznych tried aktív vrátane vládnych dlhopisov, podnikových dlhopisov a rôznych typov akcií. . Príkladom je Xtrackers Portfolio UCITS ETF, ale nemal by sa brať ako odporúčanie, ale jeden z mnohých príkladov diverzifikovanej alokácie aktív. Ako môžeme vidieť na druhom grafe, očakávaná distribúcia poklesu maximálneho portfólia po fúzii 5 spoločností s ETF, ktorá monitoruje viacero tried aktív, je lepšia v porovnaní s výlučne akciovým riešením. Výnos upravený o riziko je o 43 % vyšší ako pri jednoduchom portfóliu 5 spoločností.

S oživením akcií v júli a zatiaľ aj rastom v auguste majú drobní investori jedinečnú príležitosť posilniť svoje portfóliá v prípade ďalšieho prepadu akciového trhu. Podľa nášho názoru bude rast inflácie aj naďalej vyšší ako sa očakávalo a finančné podmienky sa budú naďalej sprísňovať, čo ešte viac sťaží investície do akcií. Zároveň urýchľuje proces deglobalizácie a vytvára nepredvídateľné zdroje rizík v celom systéme.

Je potrebné prehodnotiť očakávania týkajúce sa inflácie

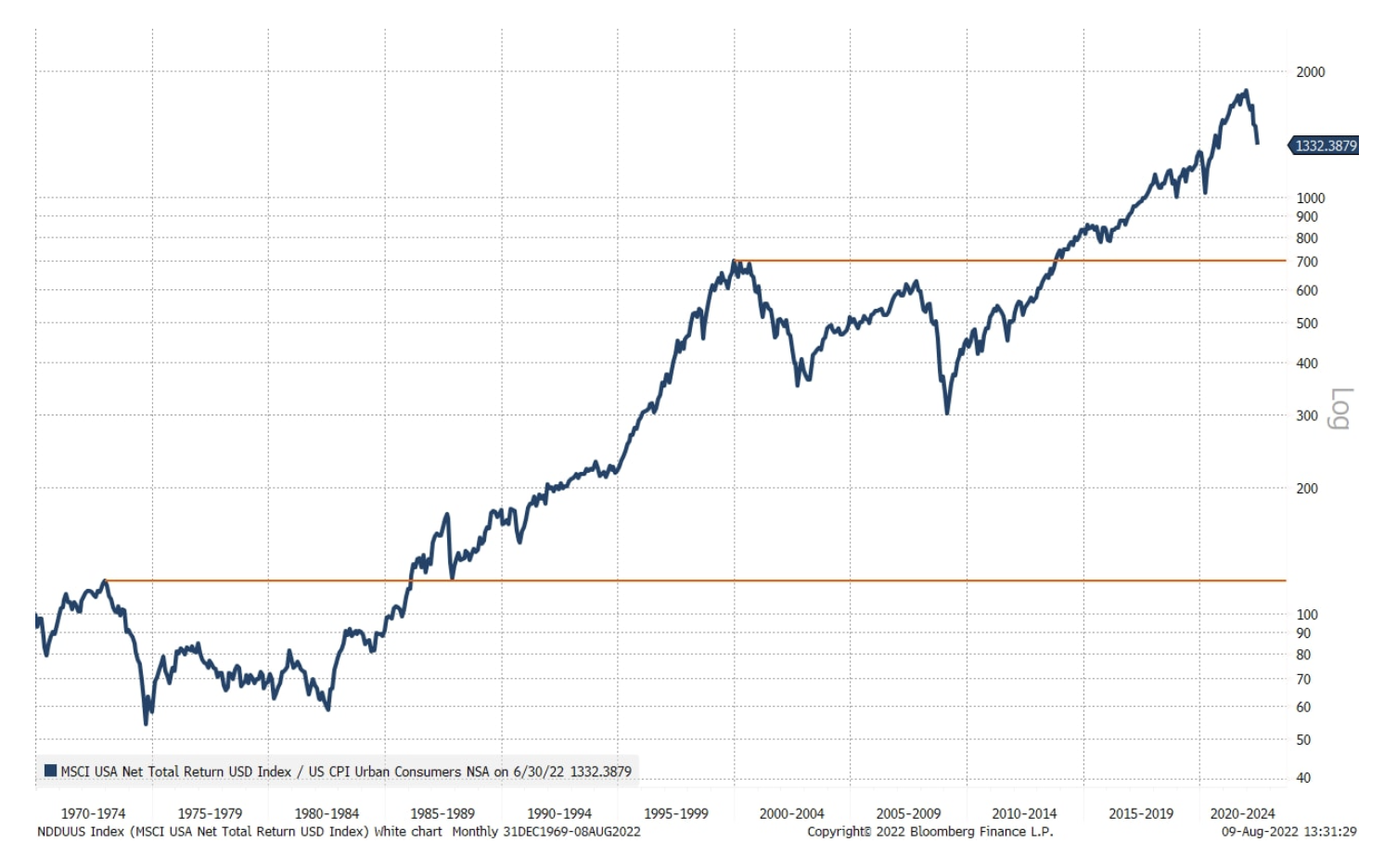

Vyššie uvedené klasické prístupy k minimalizácii akciového rizika fungujú dobre v bežnom prostredí, ale ak sa ocitneme v zúfalej tiesni v dôsledku dlhotrvajúcej inflácie, ako tomu bolo v 70. rokoch, alebo deflácie v ocenení technologických a zdravotníckych akcií, môžeme majú čo do činenia s dlhším obdobím záporných reálnych výnosov. V histórii amerického akciového trhu po roku 1969 boli dve obdobia, v ktorých trvalo 13 a 14 rokov, kým sa vrátili na nové maximum v reálnom vyjadrení, resp.

Predmetom našej najnovšej štvrťročnej prognózy je materiálny svet a predpokladáme, že fixné aktíva budú aj naďalej oceňované vyššie ako nehmotné; ak máme pravdu, investori by mali zvážiť investovanie do komodít, aby kompenzovali riziká pre reálne bohatstvo spôsobené infláciou.

Zanechať odpoveď