Slabší USD je nevyhnutnosťou pre oddlženú globálnu ekonomiku

V prognóze Saxo Bank na XNUMX. štvrťrok sme zopakovali naše argumenty v prospech dlhodobého oslabenia amerického dolára s dôležitým upozornením, že niekedy silný rast výnosov a stúpajúci trend výnosovej krivky v USA v očakávaní očakávaného širokého rozsah fiškálnych stimulov môže poskytnúť podporu americkej mene a zdroj frustrácie pre dolárové medvede. Pre citáciu prognózy na prvý štvrťrok:

„Takto sme sa dostali k potenciálnemu problému uľahčenia znehodnotenia dolára napriek presvedčivým základom pre oslabenie USD, ako je načrtnuté vyššie: stúpajúca výnosová krivka a ďalšie zvýšenie výnosov dlhodobých dlhopisov v USA, ktoré sa prelomili vyššie. kľúčové prahové hodnoty – ako napríklad 1,00 % v XNUMX-ročnom benchmarku. štátne dlhopisy - v prvom týždni roku 2021 “.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

Prudké zrýchlenie výnosov amerických dlhopisov ku koncu XNUMX. štvrťroka v skutočnosti spustilo významné znovuzjednotenie dolára, najmä ak vezmeme do úvahy, že Federálny rezervný systém sa zdal byť s týmto krokom nespokojný, pričom prezident Powell iba povedal, že tento krok „pritiahol (jeho) pozornosť“. Najintenzívnejší nárast výnosov bol spôsobený chaotickou aukciou sedemročných amerických štátnych dlhopisov sprevádzanou známkami nefunkčnosti trhu a výraznými rozdielmi v ponukových a ponukových cenách. Tu bola na vine súhra mnohých faktorov, vrátane problémov s kapacitou finančného systému, keďže americké banky sa dostali do kolízie s limitmi na objem štátnych dlhopisov, ktoré boli ochotné alebo schopné upísať. Americké ministerstvo financií zároveň uzavrelo svoj účet v r Federálny rezervný systém (kde minulý rok nazbierala viac ako 1,6 bilióna dolárov na pandemických výdavkoch), čím narušila vysoký koniec výnosovej krivky a na peňažných trhoch v USA.

V tomto bode by najrýchlejšia cesta k obnoveniu znehodnocovania USD bola, ak by sa výnosy dlhodobých dlhopisov v USA na chvíľu ochladili a výrazne nestúpli nad maximá cyklu stanovené v XNUMX. štvrťroku, aj keď chuť riskovať a Otváranie ekonomiky v druhom štvrťroku naďalej vykazovalo solídnu ekonomickú aktivitu a zlepšenie zamestnanosti. V konečnom dôsledku výnosy zohľadnili časť inflačného potenciálu nadchádzajúcich stimulov a bázických efektov minuloročného poklesu cien, čo sa premietne do veľmi vysokých hodnôt inflácie v letných mesiacoch. Americké ministerstvo financií má tiež dostatočné úspory na to, aby prežilo do konca roka, kým bude musieť výrazne zvýšiť emisie, čo by zvýšilo ziskovosť v dôsledku nerovnováhy medzi ponukou a dopytom.

Alternatívne by implementácia fiškálneho stimulu mohla spôsobiť, že americkú ekonomiku v najbližších mesiacoch vybieli tak jasne, že výnosy amerických dlhodobých vládnych dlhopisov rýchlo vzrastú a začnú opäť prejavovať svoj negatívny vplyv so silnejším americkým dolárom. Podľa nášho názoru sa však tento proces obmedzuje, pretože pri určitej úrovni nárastu dlhodobých výnosov a dokonca aj kurzu USD bude musieť Fed (a predovšetkým ministerstvo financií) reagovať. Z dlhodobého hľadiska ide o zásadnú otázku amerického dolára – ako bude samotná štátna pokladnica financovať? V 2022. štvrťroku a roku XNUMX, pokiaľ sa Američania nerozhodnú drasticky zvýšiť svoje už aj tak vysoké miery úspor a/alebo pokiaľ americké štátne dlhopisy nenájdu nových zahraničných kupcov, bude potrebné vyplniť medzeru v emisiách, inak to vytlačí investície do iných oblastí a zatlačí reálne úrokové sadzby na neprijateľne vysoké úrovne.

Mnoho ľudí, vrátane autora tejto štúdie, súhlasí s tým, že ďalším prirodzeným krokom vzhľadom na objem nadchádzajúcich emisií štátnych dlhopisov bude, že Fed bude kontrolovať výnosovú krivku. Po hlbšej úvahe sme však dospeli k záveru, že Fed je ochotný kontrolovať výnosy až tri roky; treba poznamenať, že túto vetu zdieľa aj Austrálska centrálna banka. Kontrola celej výnosovej krivky je až príliš drastická, čo sa týka rozsahu zásahov na finančnom trhu, ako aj faktu, že kontrola toľkých výnosov vládnych dlhopisov podporuje politickú platformu súčasnej vlády – príliš drastická pre Fed. To neznamená, že kontrola výnosovej krivky nakoniec zlyhá, ale bude to na príkaz amerického ministerstva financií, nie na uváženie Fedu. Ďalší štvrťrok je určite príliš skoro na takýto vývoj udalostí.

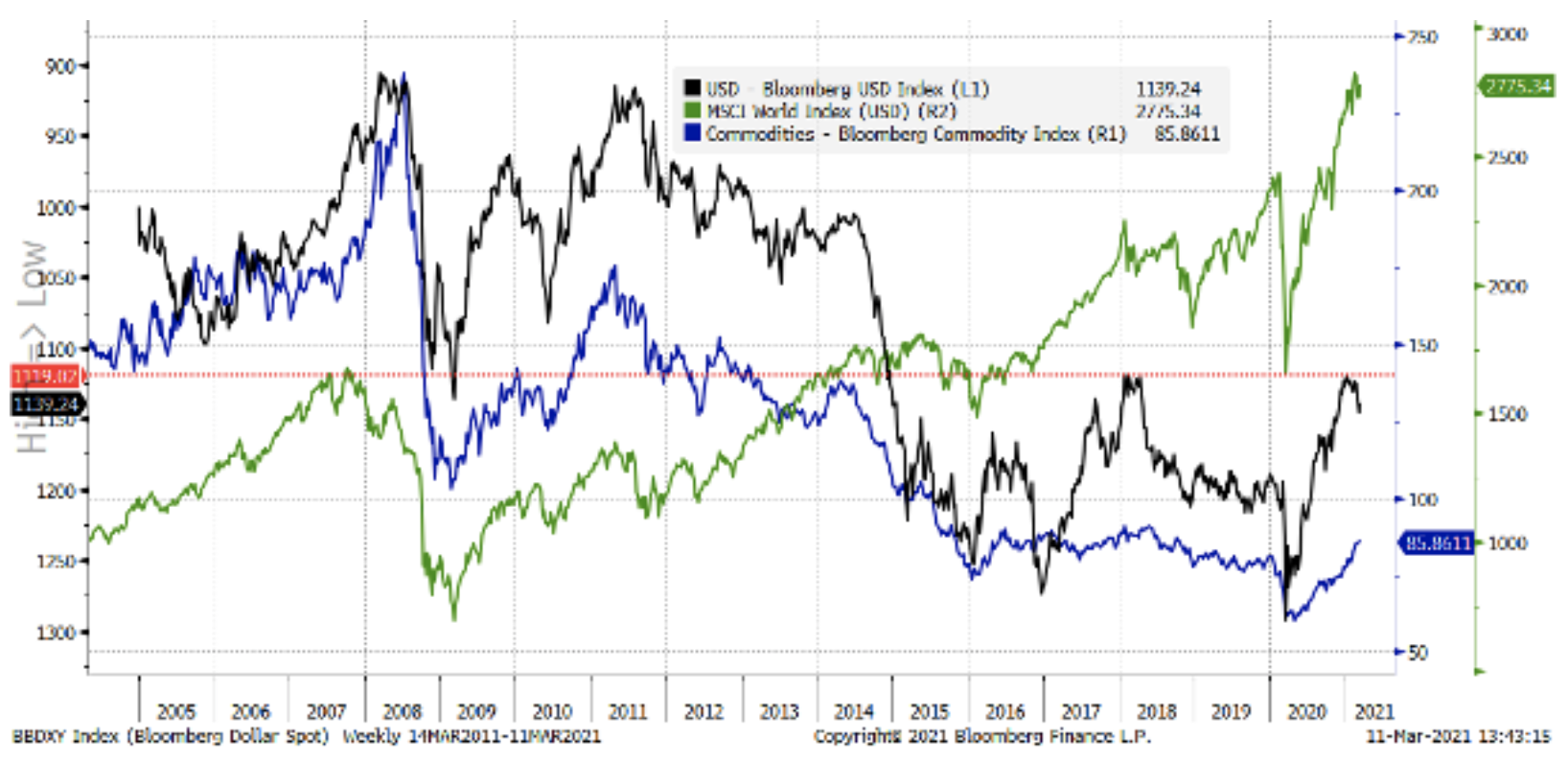

Graf: USD a svetové akcie a komodity

Nižšie uvedená tabuľka jasne ukazuje, že slabý americký dolár je rozhodujúci pre svetové ceny aktív a reálny rast, keďže je de facto globálnou menou financovania. Všimnite si výrazné smerové sympatie k cenám komodít voči americkému doláru a s nimi aj generačné minimum v cenách komodít (v USD) v najhorších mesiacoch pandémie, keďže tento index dokonca klesol pod minimum z roku 1998 (nevýrazné ). Nakoniec treba pripomenúť, že komoditný index je séria nominálnych cien. Svetový nominálny HDP vyjadrený v amerických dolároch sa od minima z roku 1998 na komoditnom indexe Bloomberg takmer strojnásobil. Meny súvisiace s komoditami by mali v relatívnom vyjadrení počas celej generácie fungovať dobre.

Medzitým pokračuje kurz medveďov v dolároch: Spojené štáty poskytujú najväčší fiškálny stimul zo všetkých veľkých ekonomík, a keďže predstavujú najväčší podiel celosvetového dopytu, kvôli obrovským dvojitým deficitom sa americký dolár musí nakoniec opäť znehodnotiť, aby si udržal svetovú ekonomiku. ekonomika na ceste.cesta reflácie. Tučný USD je príliš toxický. Americký dolár sa v XNUMX. štvrťroku pravdepodobne vráti nadol, aj keď vyššie uvedené problémy spustia ďalšiu obojsmernú volatilitu na rovnakom základe ako v XNUMX. štvrťroku.

Ostatné menové emisie v druhom štvrťroku

Vyhrajú sa komoditné meny

V prípade mien rozvíjajúcich sa trhov aj mien G10 sme optimistickí, pokiaľ ide o ceny komodít z dlhodobého hľadiska, vzhľadom na drastické podinvestovanie v tejto oblasti, ktoré ešte zhoršila pandémia – najmä v sektore fosílnych palív. Zatiaľ čo program očkovania v XNUMX. štvrťroku sa premietne do svetovej ekonomiky podľa očakávania, očakávame, že v prípade mien súvisiacich s ropou, ako je NOK alebo – v menšej miere – CAD, a v prípade mien s vysokou toleranciou voči riziku – ruský rubeľ (RUB). ), budú priaznivci „down shopping“ (buy-the-dip). Austrálsky dolár by mal naďalej zaznamenávať svoje najlepšie výsledky aj v nasledujúcich štvrťrokoch.

Ázijské rozvíjajúce sa trhy dominujú európskym rozvíjajúcim sa trhom

Zdá sa, že stredoeurópske meny naďalej ponúkajú záporné reálne úrokové sadzby, ako len oko dovidí, ako sme to videli aj v období pred pandémiou, keď rastú nové populistické programy fiškálnych stimulov. inflácie vysoko nad reakciou úrokových sadzieb v celom regióne. EÚ tiež urobí najneskôr posun smerom k „fiškálnej dominancii“, ku ktorému už došlo v Spojených štátoch a Spojenom kráľovstve, čím sa podnieti menší dopyt po hospodárstve EÚ a zároveň podľa nových sedem ročný rozpočet EÚ znížil alokácie pre Českú republiku, Poľsko a Maďarsko približne o 25 %. V Ázii sú priemerné demografické profily zdravšie a reálne zisky budú pravdepodobne vyššie, keďže Čína – centrum regiónu – udržuje svoju menu silnú a stabilnú v porovnaní s rizikom volatility amerického dolára v dôsledku radikálnych zmien americkej politiky.

EUR a JPY - kontrola výnosovej krivky?

V prvom štvrťroku bolo euro relatívne slabé a japonský jen výnimočne slabý, keďže obe meny trpeli veľmi nízkymi výnosmi v dôsledku rastúcich očakávaní výnosov a rastu. JPY je dlhodobo veľmi citlivý na dlhodobú ziskovosť. Rastúce výnosy na dlhom konci výnosových kriviek vládnych dlhopisov v iných krajinách mali na dlhopisových trhoch týchto dvoch kľúčových ekonomických veľmocí len slabý ohlas; reakcia bola zaujimava EBC i BoJ pre tieto mierne zvýšenia. ECB prejavila prvé známky úzkosti ešte predtým, ako sa výnosy desaťročných nemeckých dlhopisov priblížili k 0 %. Na druhej strane, v Japonsko v marcovej revízii politiky centrálnej banky musí BoJ rozhodnúť o svojom politickom mixe po tom, čo výnosy desaťročných dlhopisov nakrátko prekročili hornú hranicu rozpätia z roku 2016 (iba 18 bázických bodov).

Ak budú globálne výnosy a ceny komodít naďalej rýchlym tempom rásť a EÚ a Japonsko neumožnia podobný nárast výnosov, mohlo by to byť rozhodne negatívny signál pre ich meny. Jediná vec, ktorá kompenzuje toto riziko, sú tradične veľké prebytky bežného účtu, ktoré tieto ekonomiky zvyknú držať, aj keď budú kompenzované v prípade prudko rastúcich cien komodít. EÚ je obzvlášť zložitý prípad vzhľadom na ťažkosti spojené so základnou chybou vytvorenia jednotnej meny a centrálnej banky so súčasným fungovaním mnohých národných trhov so štátnymi dlhopismi. Koordinácia prechodu na „fiškálnu dominanciu“ tu bude najproblematickejšia a EÚ by mohla z dlhodobého hľadiska zaostať – alebo ešte horšie – pokiaľ ide o rast.

Dosiahne libra cestovnú výšku?

Libra šterlingov môže pokračovať v posilňovaní započatom v XNUMX. štvrťroku, aj keď máme podozrenie, že v XNUMX. štvrťroku sa tempo zmien spomalí, keďže pozitívny faktor v podobe skorého úspechu očkovania stratí svoj relatívny význam. Zdá sa, že Spojené kráľovstvo je z hľadiska obchodných vzťahov izolované a po Brexite má problémy so vzťahmi s Európou, ktoré sa budú ťažko riešiť. Teraz, keď je situácia po Brexite jasná, Spojené kráľovstvo zaznamená významný prílev investičného kapitálu; na druhej strane bude musieť financovať svoje obrovské rozpočtové deficity a stále vysoký obchodný deficit.

Zanechať odpoveď