Marko recenzia: prichádza stagflácia. SaxoStrats mení svoju predpoveď!

SaxoStrats mení svoju prognózu pre USA z bez recesie na stagfláciu, čo znamená zmenu prognózy úrokových sadzieb a akciových trhov. Predpovedáme šancu 1 ku 3, že Fed (a ECB) zníži sadzby do konca roka, a šancu 2024 ku 2, že sa tak stane v Q3/XNUMX XNUMX. Hlavná zmena nie je len výsledkom výraznej zvýšenie reálnych úrokových sadzieb, čo spôsobilo, že náklady na financovanie v USA boli takmer neúnosné, ako ukázala nedávna revízia amerického ratingu zo strany agentúry Fitch smerom nadol, ale aj veľký nárast nákladov na spotrebu. Úrokové sadzby na všetko od kreditných kariet cez nové autá až po hypotéky sú dvojnásobkom dlhodobého priemeru, ak nie sú nadhodnotené. Napokon sa zdá, že údaje o zamestnanosti a výdavkoch sa spomaľujú, zatiaľ čo inflácia zostáva tvrdohlavá v dôsledku miezd a cien energií. Keďže nízky ekonomický rast a stredne vysoká inflácia znamenajú stagfláciu, revidujeme našu prognózu.

SaxoStrats teraz očakáva, že mierna stagflácia začne v 2023. štvrťroku 2024, pričom najsilnejší vplyv bude cítiť v XNUMX. štvrťroku XNUMX.

Revidovaný výhľad hospodárskej a menovej politiky

Ide o veľkú zmenu oproti našej doterajšej projekcii „žiadnej recesie“ v rokoch 2022 a 2023.

Tiež nás to núti prekalibrovať náš výnos a prognózu akciového trhu. Pokiaľ ide o výnosy, sme si vedomí toho, že americké ministerstvo financií „zaplavuje trh“, čo znamená riziko výnosu 425 bps v USA na 525 rokov, ale očakávame, že od tejto správy očakávame, že dopad zvýšenia sadzieb o XNUMX bp zasiahne ekonomiku plnou silou. Veríme, že pravdepodobnosť zníženia sadzby o EBC i Fed v novembri/decembri je to 1. až 3. a v 2024./2. štvrťroku 3 - XNUMX. až XNUMX.

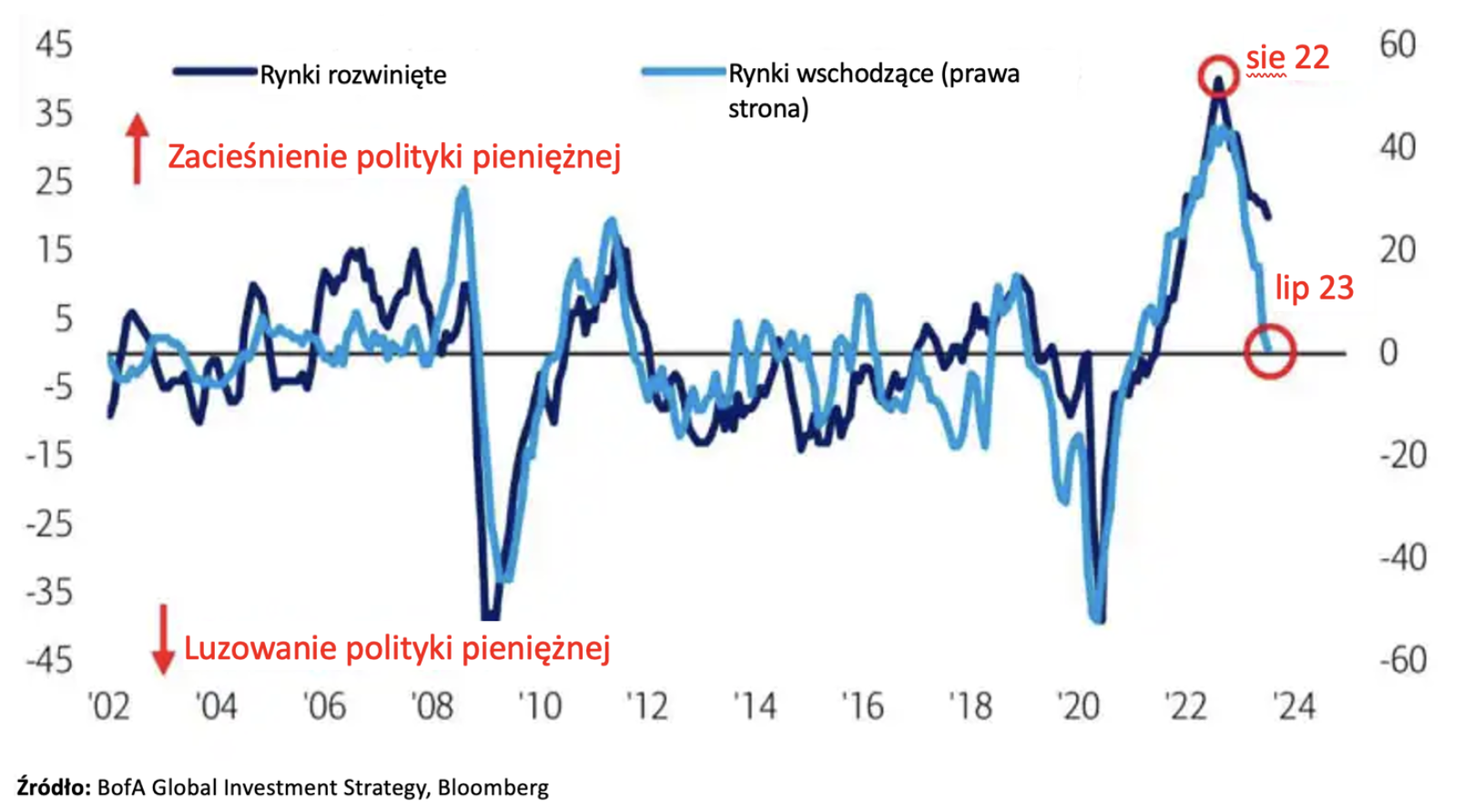

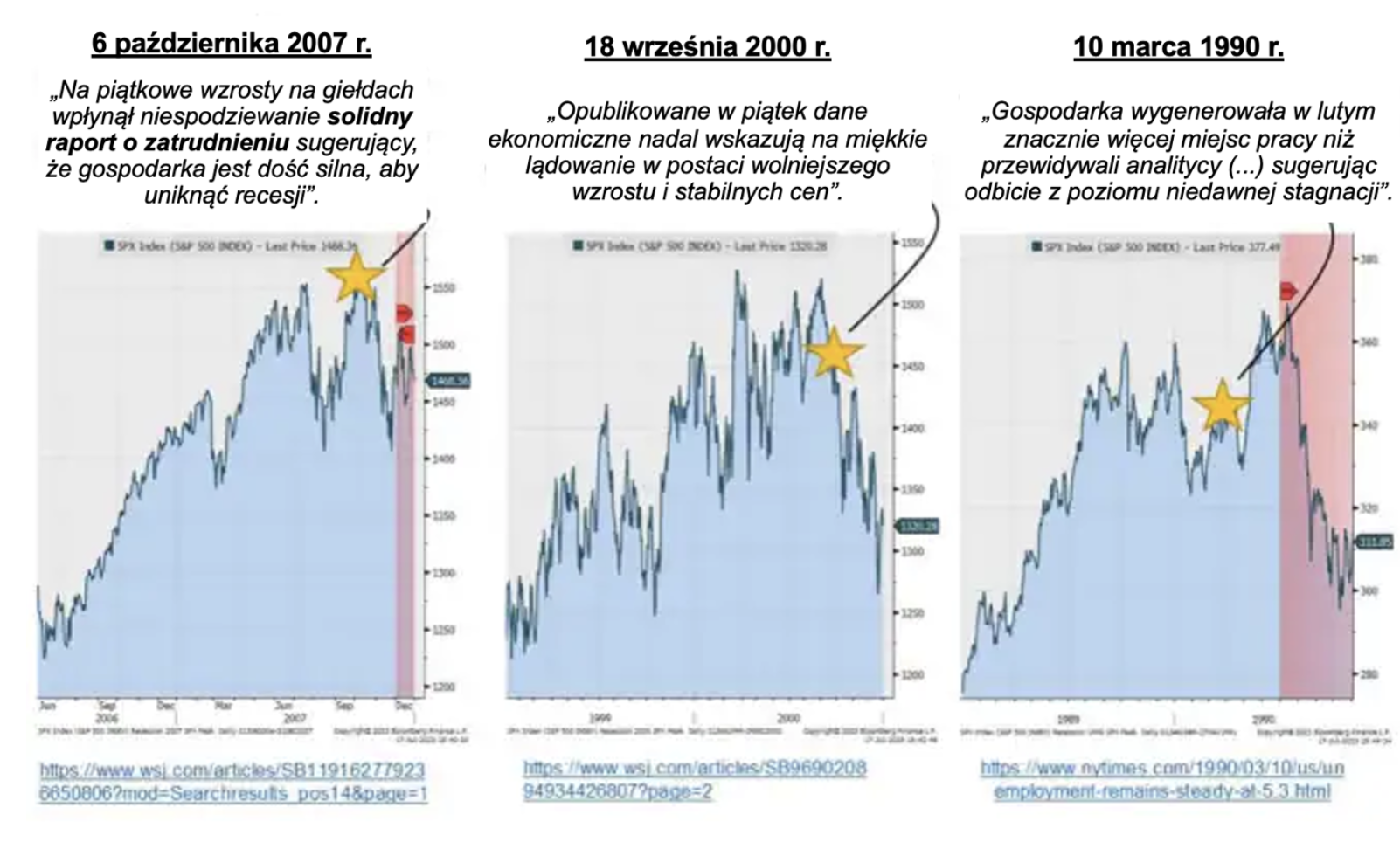

Prvé známky tejto situácie sú už viditeľné. Rozvíjajúce sa trhy doteraz viedli svet v sprísňovaní menovej politiky, ale teraz začínajú znižovať úrokové sadzby:

Očakávame, že Q500 a Q4 budú náročné pre zisky spoločností, keďže rast tržieb sa spomaľuje, zatiaľ čo vstupné náklady (mzdy a energie) zostávajú vysoké. Úplný dopad tejto zmeny by mal byť viditeľný v správach za 455. štvrťrok zverejnených v 4. štvrťroku. Krátkodobo predpokladáme cieľovú hodnotu indexu S&P 045 na úrovni 4 050 a ak sa náš scenár odohrá, očakávame ďalšie oslabenie na úroveň XNUMX XNUMX-XNUMX XNUMX.

Od začiatku roku 2022 sme obhajovali „žiadnu recesiu“, pretože sme si uvedomili, že doteraz najväčší presun z verejného sektora do súkromného sektora počas pandémie Covid by mal dlhodobý vplyv na spotrebiteľov v USA a schopnosť podnikov zvyšovať cenové marže. . Na začiatku druhej polovice tohto roka sa však množstvo faktorov dramaticky zhoršilo v porovnaní s prevládajúcimi prognózami ekonomickej nirvány medzi odborníkmi.

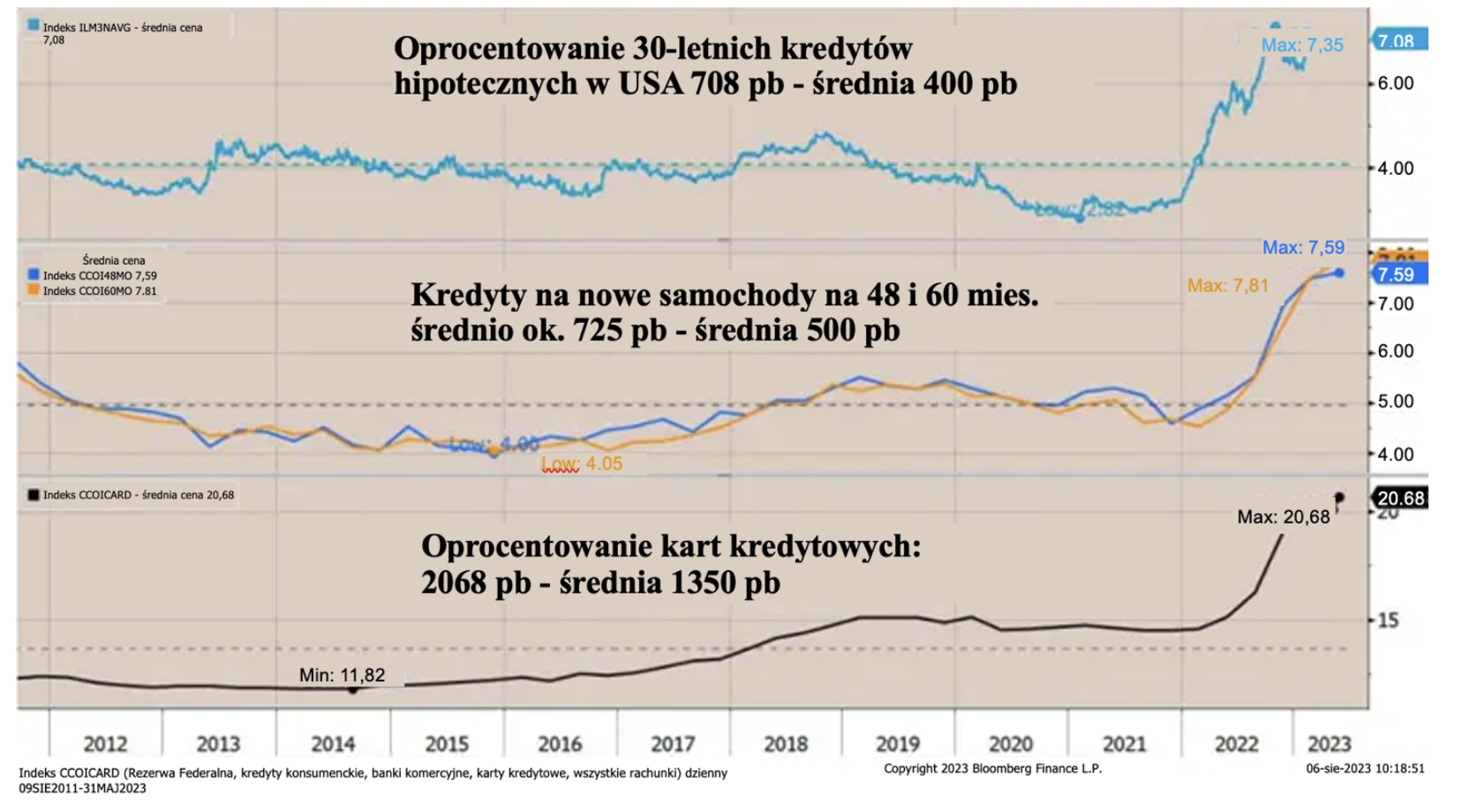

V SaxoStrats sa nezameriavame na minulosť, ale na to, ako politické reakcie zmenia dynamiku trhov v budúcnosti. Pojem „čas“ zostáva aktuálny aj v našej práci a veľký význam prikladáme „plynutiu času“ v rámci jednotlivých scenárov. Trhy často nesprávne interpretujú „čas“ ako pojem – čím dlhšie sme „vo fáze alebo fáze oceňovania“, tým viac sa mení jeho správanie a vplyv a časom sa vplyv stáva exponenciálnym. Veríme, že vstupujeme do tejto fázy, čoho dôkazom je dramatický nárast kapitálových nákladov pre spotrebiteľov:

Hlavným faktorom súčasnej ekonomickej a politickej platformy z hľadiska koncepcie je moderná menová teória (MMT). Táto politika je založená na názore, že dlh sám o sebe nemá žiadne negatívne ekonomické dôsledky. Ako sme však videli počas väčšiny rokov 2010 – 2020, vyžaduje si to záporné reálne úrokové sadzby, keďže veľká časť dlhovej činnosti sa odohráva s negatívnou produktivitou. Inými slovami, náklady na MMT sú zúfalou potrebou záporných úrokových sadzieb na realizáciu investícií a zníženie nákladov na financovanie tohto dlhu.

Za posledný týždeň sme boli svedkami toho, ako trh dosiahol niečo, čo by som opísal ako „dlhové ťažkosti“. Keď ministerstvo financií USA zvýšilo emisiu krátkodobých štátnych pokladničných poukážok a oznámilo mimoriadne agresívny program financovania súvahy na roky 2023 a 2024, trh odmietol FOMC „nízka úroková sadzba riadená úvahami o MMT“, v podstate signál pre trh, že zvyšovaniu úrokových sadzieb je koniec (Powell opäť raz ukázal, že je viac politikom ako centrálnym bankárom).

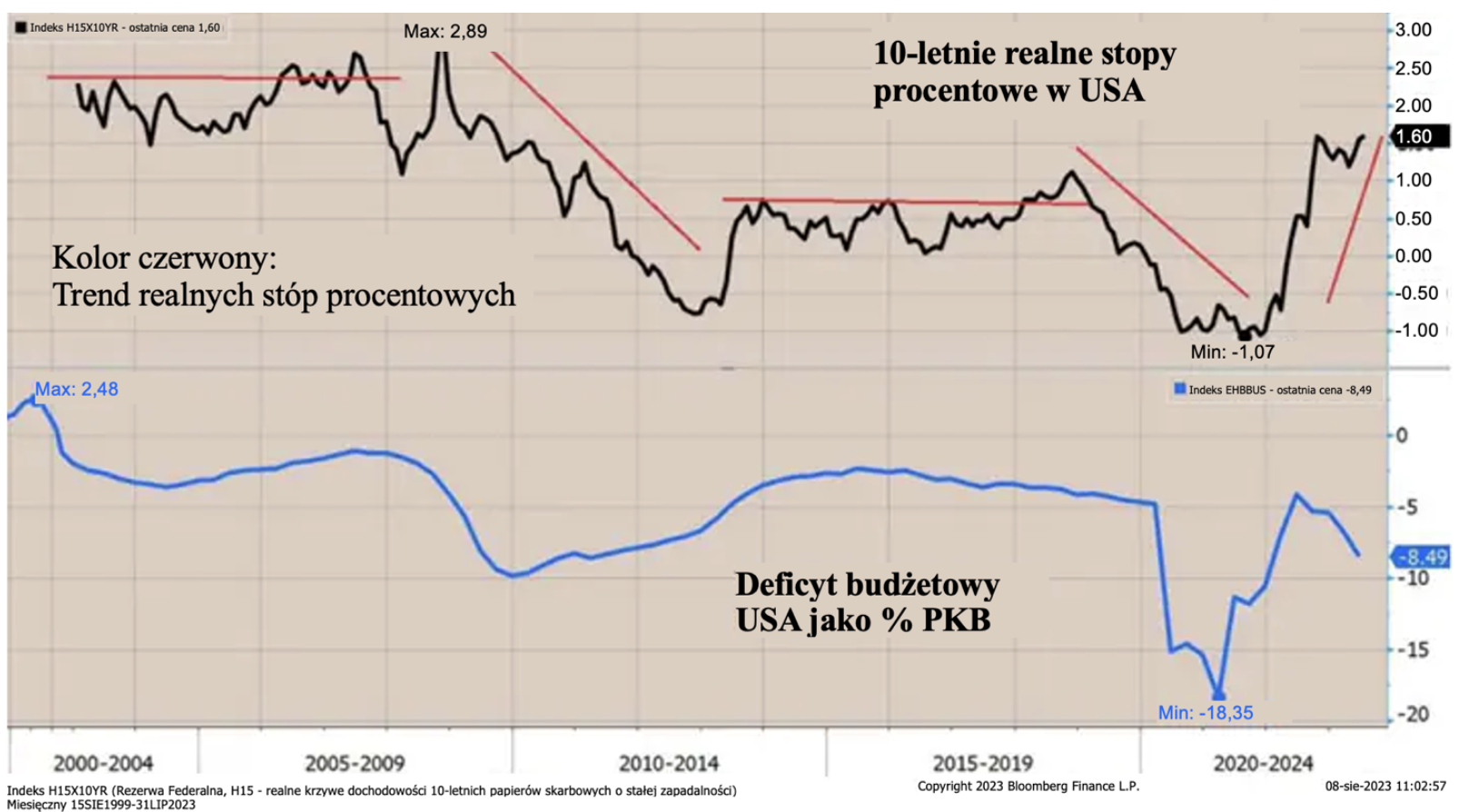

Vysoké deficitné financovanie a kaskádové emisie sa zároveň zhodovali so zvýšením reálnych úrokových sadzieb v USA na najvyššiu úroveň v súčasnom cykle. Predpokladom MMT je nekonečné financovanie, ale so zápornými reálnymi úrokovými sadzbami. V tomto bode sú reálne úrokové sadzby kladné. heuréka!

Režim MMT tiež potvrdzuje nečinnosť Kongresu. Ilustrujú to prognózy Rozpočtového úradu Kongresu (Kongresová rozpočtová kancelária, CBO) na dlh v rokoch 2007, 2011 a 2023. V skutočnosti sa Kongres o dlh nestará. Americkú politiku premenil na „hru mocností“. stanley Druckenmiller sa vždy zaoberal týmto problémom a jedna vec je jasná:

Druckenmiller okrem iného opísal a podrobne opísal, prečo podľa jeho názoru bez dnešných škrtov vo vládnych výdavkoch programy ako sociálne zabezpečenie (O sociálnom zabezpečení) alebo zdravie (Medicare i Medicaid) budú musieť byť v budúcnosti úplne odstránené.

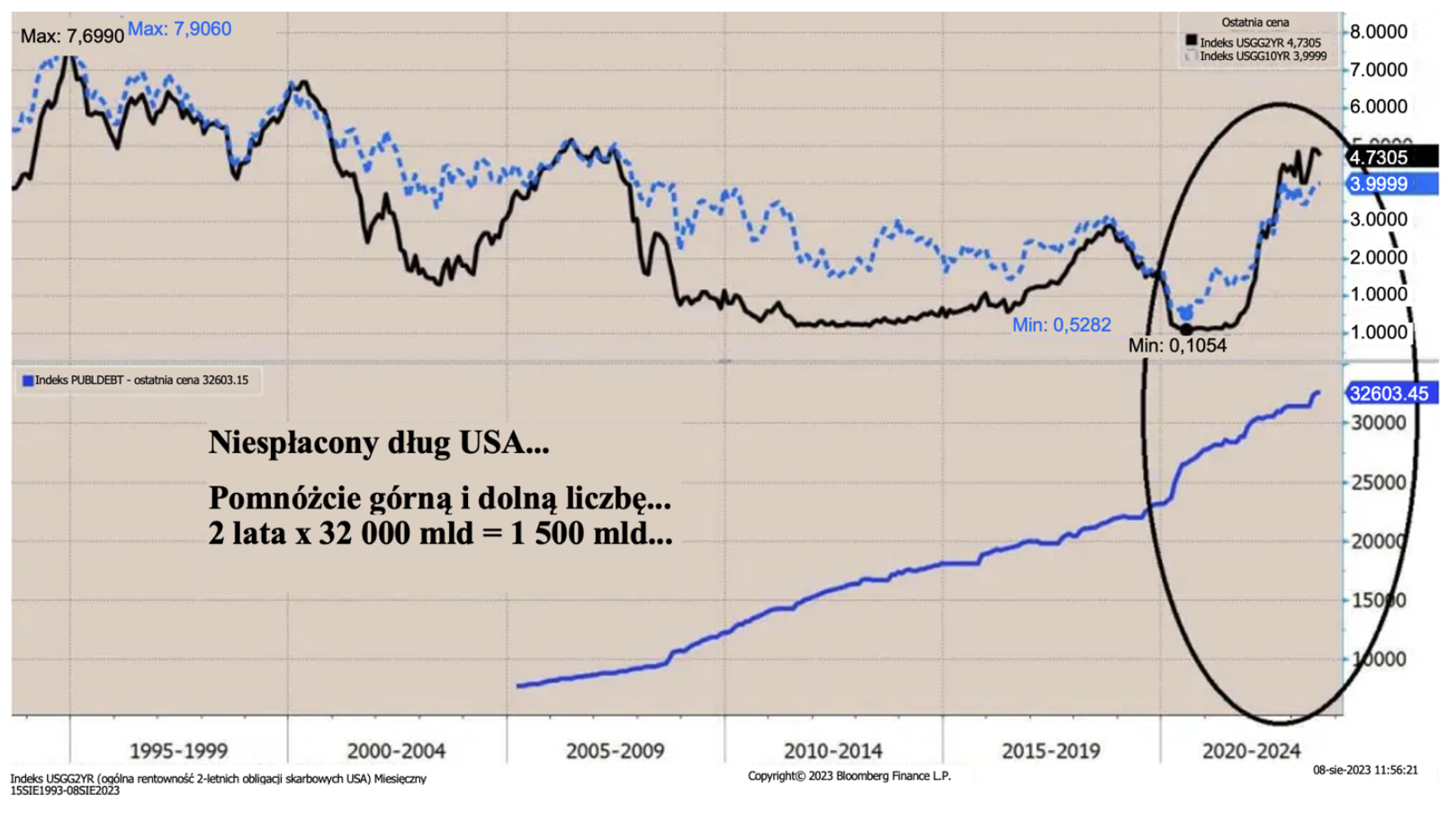

Po prvé, štátny dlh USA bez týchto programov dosiahol teraz slávnych 32 biliónov dolárov…

"Toto ma štve najviac, že o tom nikto nehovorí... Vedeli ste, že táto suma – 32 biliónov dolárov – predpokladá, že federálna vláda už nebude vyplácať žiadne ďalšie platby sociálneho zabezpečenia alebo Medicare? Iba vládni účtovníci by predpokladali, že vláda neuskutoční ani jednu platbu. Nie pre mňa... ani pre teba, keď zostarneš."

Len desivé a potvrdzuje, že MMT bolo v hre ešte skôr, ako sa z neho stala "teória" (čo v skutočnosti nie je).

"Ak vás prinútia klásť nesprávne otázky, nebudú musieť odpovedať." – veľký americký spisovateľ Thomas Pynchon, Dúha gravitácie

Toto je môj nový obľúbený citát, ktorý vysvetľuje, ako funguje politika a od Greenspana aj ako funguje centrálna banka. Tvorcovia politiky nás nútia klásť nesprávne otázky, a preto ich donedávna nezaujímali odpovede.

V podstate „úspech“ centrálnych bánk a politikov spočíval v tom, že dokázali primäť svoje „publikum“, aby kládlo nesprávne otázky:

Nikto sa nezameral:

- na nedostatočnú produktivitu

- o tom, ako ESG zabíja schopnosť nájsť skutočné riešenie environmentálnych problémov

- ako vláda vytláča súkromný kapitál a vytvára masívny fiškálny stimul prostredníctvom systému individuálnych dôchodkových účtov IRA, balíka CHIP a dvojstranného zákona o investíciách do infraštruktúry, ale teraz najmä skutočnosť, že príliš veľa dlhu vždy zabilo schopnosť ekonomiky zotaviť sa HDP v čase a nárast reálneho príjmu pre VŠETKÝCH členov spoločnosti.

Dlh je presun konečnej spotreby z budúcnosti na dnešok! USA pridávajú 5 miliárd dolárov denne k svojmu dlhu, platia 1 000 miliárd dolárov ročne na úrokoch a rastú, a ich súčasné a fiškálne deficity ich robia mimoriadne zraniteľnými voči zahraničnému financovaniu, keďže miera úspor je výrazne pod požadovanou úrovňou.

To bude mať významný vplyv na aktivitu v budúcnosti: s pozitívnymi reálnymi úrokovými sadzbami bude kapitál prúdiť smerom k lepším a vyšším výnosom, ale v krátkodobom horizonte všetky „opatrenia na podporu MMT“ vytlačia súkromné investície a generujú prázdny rast, ktorý bude byť neudržateľný.

Ovládanie výnosovej krivky je tu

Americká menová politika je navyše de facto prakticky kontrola výnosovej krivky (Riadenie výnosovej krivky, YCC). Federálny rezervný systém (Fed) z politických a ekonomických dôvodov nechce zvyšovať úrokové sadzby. USA si nemôžu dovoliť 500-ročné výnosy štátnej pokladnice nad 2021 bázických bodov (bps) a predseda Fedu Jerome Powell je veľmi politický, o čom svedčí jeho „náhle zameranie“ na infláciu po jeho opätovnom vymenovaní v roku XNUMX.

Fed tiež nechce znižovať úrokové sadzby, pretože stále čelí generačnému problému obmedzenej ponuky práce na trhu práce v dôsledku nižšej participácie pracovnej sily (viac ľudí odchádza do predčasného dôchodku). Krátkodobým dôsledkom je systém, v ktorom sa úrokové sadzby blížia k maximu (500 bp v prípade výnosu XNUMX-ročného dlhopisu?). Dosiahli sme bod, kedy „náklady na držbu aktív“ rastú exponenciálne, keďže neexistuje žiadna vyhliadka ani na výrazné zníženie dlhu, ani na nižšie úrokové sadzby/nižšiu infláciu.

Tu sú niektoré ďalšie ekonomické údaje:

Program odpúšťania študentských pôžičiek končí v októbri 2023, čo bude znamenať, že 40 miliónov Američanov bude musieť začať splácať v priemere 200 – 300 dolárov mesačne. Ide o výrazné zníženie kúpnej sily v čase, keď zvýšenie sadzieb Fedu o 5,25 % začína ovplyvňovať reálnu ekonomiku. Biely dom odhaduje, že to bude stáť 0,3 % HDP, ale pravdepodobne to bude bližšie k 0,5 % HDP.

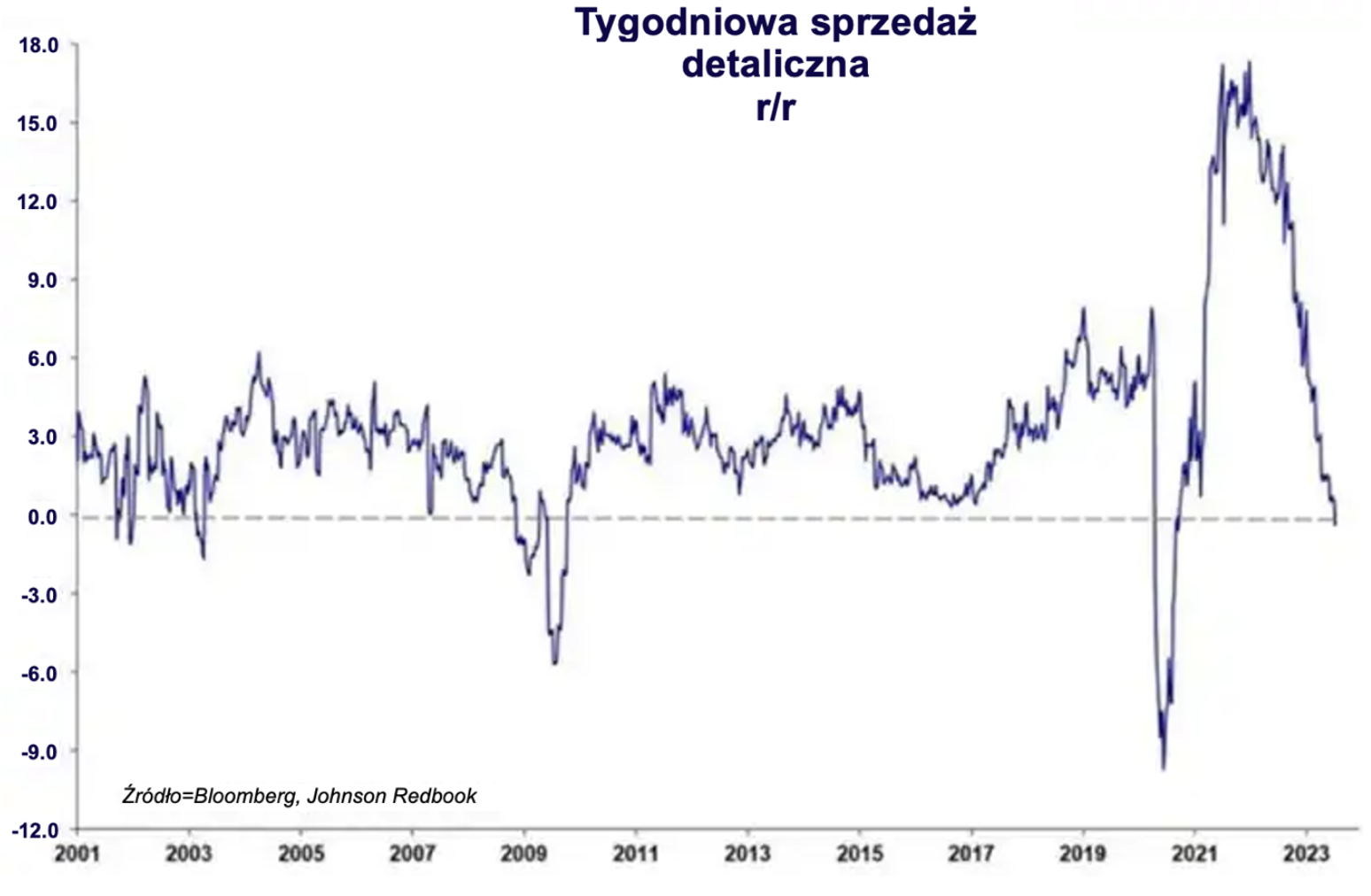

Súkromné úspory dosiahli saturáciu a začínajú naberať záporné hodnoty. Maloobchodné tržby dosiahli zápornú hodnotu.

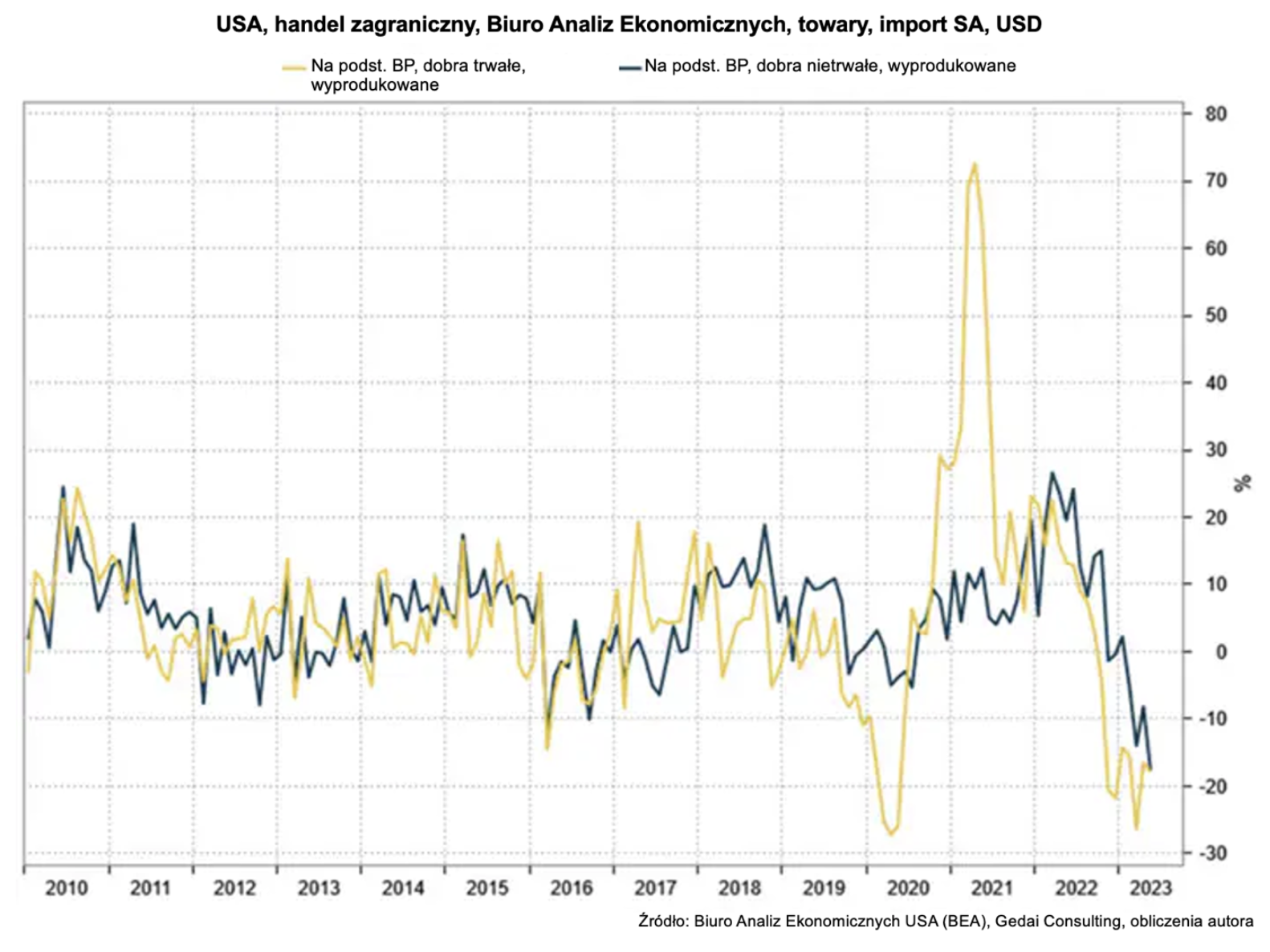

Dovoz do USA výrazne klesá (dovoz je výborným indikátorom budúceho ekonomického rastu).

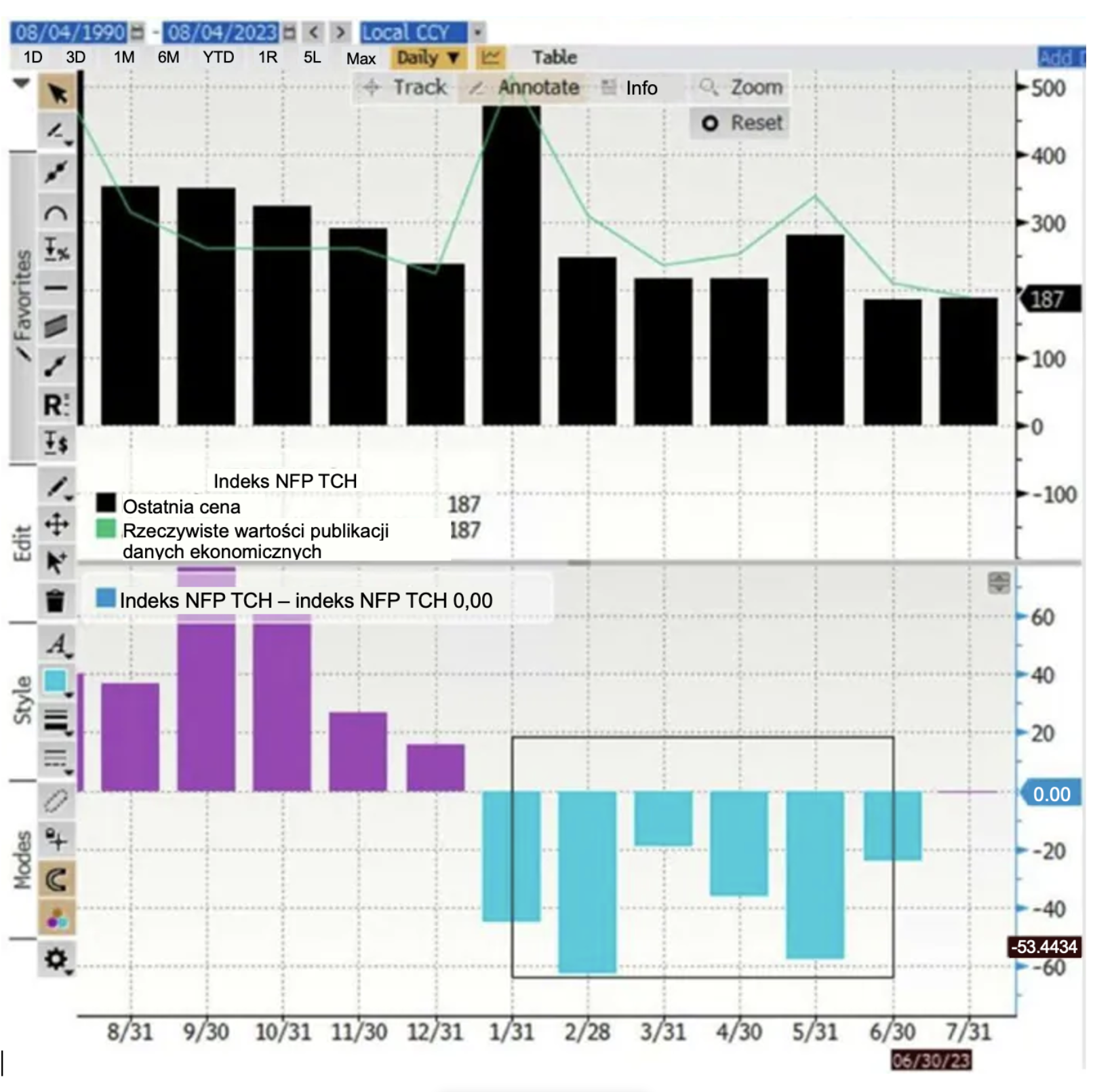

Americký pracovný trh sa začína spomaľovať. Jedným z ukazovateľov, ktoré si cením, je séria veľkých úprav v nepoľnohospodárskej zamestnanosti v minulosti.

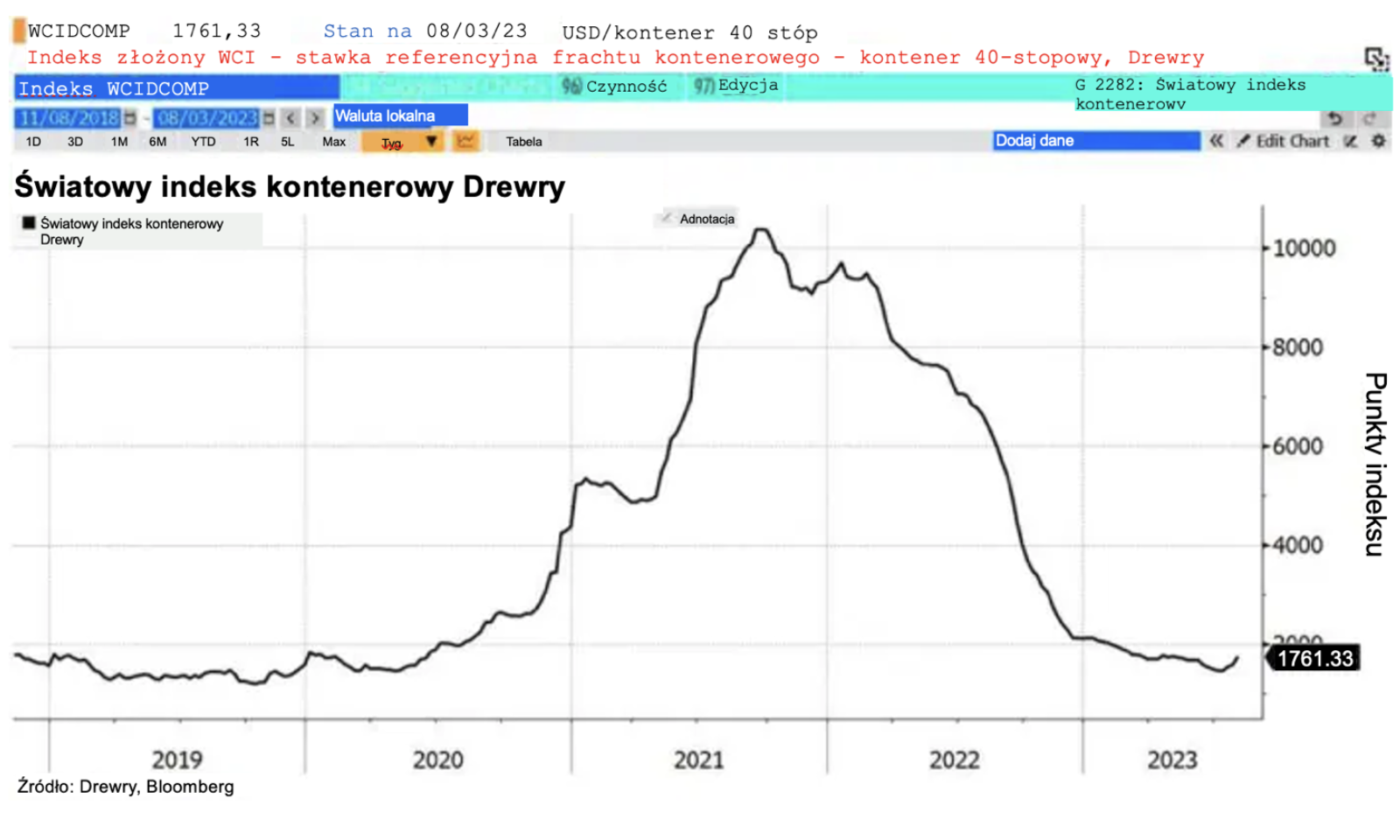

Globálne ceny kontajnerovej dopravy (globálny barometer výdavkov) klesajú.

závery:

Tomu veríme "končíme" súčasný ekonomický model. Od konca programov stimulujúcich ekonomiku máme do činenia s progresívnym recesia, ktorá sa teraz presúva z globálnej produkcie na spotrebiteľské výdavky. Naďalej očakávame tvrdohlavú infláciu (mzdy a energie).

Zameranie na programy a koncepcie podobné MMT musí „zomrieť“, aby sa ekonomika zotavila a obrátila sa smerom k produktivite. Signalizujú to súčasné kladné reálne úrokové miery, keďže vyššie hraničné náklady kapitálu teraz pritiahnu viac kapitálu, ale prispejú k vyššej hranici návratnosti, de facto núti viac investícií do produktivity.

V dôsledku toho sa domnievame, že mierna stagflácia je teraz veľmi reálnou možnosťou. To bude znamenať, že USA vstúpia do obdobia vysokej inflácie a pomalého ekonomického rastu. Pre ekonomiku USA to bude ťažké obdobie, ale veríme, že je to nevyhnutné.

Teraz je teda čas, aby sa tvorcovia politík začali báť odpovedí na svoje otázky: dlh nie je zadarmo, ekonomiky nerastú pre nedostatok produktivity a nemôžete len tak nechať voličov a ekonomických agentov, kým vládne aktíva rastú.

Nadchádzajúca stagflácia bude pozitívnym krokom k tomu, aby sa hospodárstvo zameralo na skutočné výzvy: lepšia a čistejšia energia, väčšia reálna ekonomika a oveľa efektívnejšie vzdelávanie a sociálne politiky.

O autorovi

Steen Jakobsen, hlavný ekonóm a CIO Saxo Bank. Dvstúpil do Saxo v roku 2000. Ako CIO sa zameriava na rozvoj stratégie alokácie aktív a analýzu celkovej makroekonomickej a politickej situácie. Ako vedúci tímu SaxoStrats, interného expertného tímu Saxo Bank, je zodpovedný za celý výskum vrátane štvrťročných prognóz a bol zakladateľom známych poburujúcich prognóz Saxo Bank. Pred pripojením Saxo Bank pracoval so Swiss Bank Corp, Citibank, Chase Manhattan, UBS a bol globálnym šéfom obchodu, meny a opcií v Christianii (teraz Nordea). Jakobsenov prístup k obchodovaniu a investovaniu je podnetný a nebojí sa vzoprieť sa konsenzu. To často vyvoláva diskusiu medzi globálnou trhovou komunitou. Jakobsen a jeho tím na dennej báze vykonávajú prieskum v rôznych triedach aktív, ktorý pokrýva hlavný makroekonomický vývoj, pohyby na trhu, politický vývoj a politiku centrálnej banky. S viac ako 30-ročnými skúsenosťami je Jakobsen pravidelným hosťom na CNBC a Bloomberg News.