Ako funguje menová politika centrálnych bánk [I. časť]

Politika centrálnej banky patrí k typu „ekonomických dát“, ktoré pozorne sledujú investori z celého sveta. Do veľkej miery ovplyvňuje oceňovanie finančných nástrojov na trhu a alokáciu prostriedkov do jednotlivých aktív. Federálny rezervný systém je národným orgánom menovej politiky v USA (v Poľsku je to Monetary Policy Council), ktorá má nepochybne najväčší vplyv na tvorbu peňazí na svete (vzhľadom k tomu, že väčšina svetového dlhu je emitovaná v USD ). V dnešnom článku si rozoberieme menovú politiku a operácie na voľnom trhu. Pochopenie toho, ako centrálne banky ovplyvňujú ekonomiku, pomôže pochopiť, prečo sa konkrétne finančné nástroje správajú tak, ako sa správajú k rozhodnutiam určitých bankárov.

Kto potrebuje politiku?

Pri odpovedi na túto otázku vám poviem o jej cieľoch. Veľmi všeobecne povedané, centrálne banky vytvárajú menovú politiku, ktorú chcú udržiavať "Zdravá ekonomika". Pojem zdravej ekonomiky je veľmi nepresný. Keď túto vetu trochu rozšírime, o zdravej ekonomike môžeme povedať ako o ekonomike s nízkou mierou nezamestnanosti, relatívne nízkou inflácie (pod kontrolou) a udržiavanie „umiernenej“ úrovne úrokové sadzby z dlhodobého hľadiska. Keď už hovoríme o miernom, je to taký, ktorý sa v priebehu niekoľkých mesiacov nezmení o 1% -2%.

Federálny rezervný systém a iné centrálne banky teda zvyčajne majú svoje vlastné „benchmarky“ (napr. inflačný cieľ) – inými slovami, vidlice, do ktorých sa trh snaží vtesnať. Napríklad: interpretácie Fedu o maximálnej zamestnanosti a stabilných cenových cieľoch (t.j. de facto procesy súvisiace s infláciou) sa s vývojom ekonomiky zmenili. Stačí sa pozrieť na dlhé obdobie expanzie po Veľkej recesii v rokoch 2007 – 2009, keď sa podmienky na trhu práce stali veľmi stabilnými a silnými, ale neviedli k výraznému zvýšeniu inflácie, ku ktorému zvyčajne dochádza, keď sa obyvateľstvo vyznačuje nízkou nezamestnanosťou. Fed ako taký nezdôraznil svoje predchádzajúce obavy, že zamestnanosť môže prekročiť maximálne úrovne, namiesto toho sa zameral iba na nedostatok pracovných miest pod maximálnymi úrovňami. V tomto novšom výklade, formalizovanom v "Vyhlásenie o dlhodobých cieľoch a stratégii menovej politiky" FOMC augusta 2020 vysoká zamestnanosť a nízka nezamestnanosť nevyvolávajú obavy FOMC, pokiaľ nie sú sprevádzané nechceným nárastom inflácie alebo vznikom iných hrozieb, ktoré by mohli ohroziť dosiahnutie cieľov. S poznaním a využitím dokumentov zverejnených centrálnymi bankami teda vieme relatívne jednoduchým a efektívnym spôsobom posúdiť potenciálne zmeny v ich politike. Každá centrálna banka je povinná zverejňovať takéto „rozsahy“ a predpoklady týkajúce sa dlhodobej menovej politiky. Okrem toho často prinášajú na svetlo menšie správy o potenciálnych zmenách. Dobrým príkladom je Béžová kniha FEDo ktorej sme písali tu.

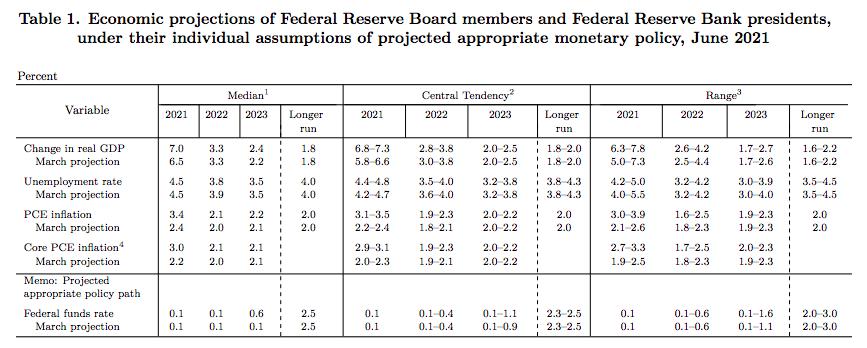

Centrálne banky vydávajú aj makroekonomické projekcie na najbližšie roky. Zvyčajne sa nachádzajú v tlačových správach súvisiacich so stretnutiami o úrokových sadzbách. Vyššie uvedená grafika zobrazuje najnovšiu makroekonomickú projekciu Federálneho rezervného systému o najdôležitejších ukazovateľoch. Môžeme teda (pri pohľade dozadu cez prizmu niekoľkých správ) určiť, či sú prognózy banky ohľadom ekonomického rastu a rastu cien pre danú menu priaznivejšie alebo nie.

Zamestnanosť a inflácia

Vráťme sa na chvíľu k otázke zamestnanosti. Určite si pamätáte slová Powella, ktorý spomenul, že americký trh práce má kľúčový význam pre menovú politiku. Na jednej strane som vždy poukazoval na to, že tento faktor je trochu zanedbávaný, pretože nezamestnanosť sa vždy uvádza ako posledný argument pre zachovanie voľnej politiky, na druhej strane je to kúsok skladačky, ktorý výrazne ovplyvňuje ostatných. Všeobecnejšie povedané, maximálna zamestnanosť je široký a inkluzívny cieľ, ktorý nie je priamo merateľný a je ovplyvnený zmenami v štruktúre a dynamike trhu práce. Fed teda nestanovuje pevný cieľ pre zamestnanosť. Toto je v niektorých ohľadoch výnimka medzi vidlicami. Je ťažké „parametrizovať“ trh práce a definovať pevnú hodnotu, ktorá sa má v ekonomike udržať. Hodnotenia rozdielu v zamestnanosti od maxima sú založené na širokej škále ukazovateľov. Federálny rezervný systém sa preto spolieha na intuitívne odhady miery dlhodobej nezamestnanosti, ktorá je do istej miery v súlade s maximálnou zamestnanosťou, ktorá sa vo všeobecnosti pohybuje okolo 4 percent.

Prípad je jednoduchší, pokiaľ ide o infláciu. Tu je cieľ definovaný ako konkrétna hodnota. Tvorcovia politiky Fedu odhadujú, že 2% miera inflácie, meraná každoročnou zmenou cenového indexu osobných spotrebiteľských výdavkov, je z dlhodobého hľadiska najkonzistentnejšia. Jednoducho povedané, rezerva rozhodla, že 2% ročná inflácia je v súčasnosti najlepšou úrovňou pre mierne a zdravé zvyšovanie cien. Fed si v roku 2 začal jasne stanovovať dvojpercentný cieľ. FOMC vo svojom „Vyhlásení o dlhodobých cieľoch a stratégii menovej politiky na rok 2012“ zmenil tento cieľ na infláciu, ktorá v priebehu času dosahuje v priemere 2020 percentá. Umožnilo nám to zostreliť tento ukazovateľ na úroveň, na ktorej ho máme dnes. Vzhľadom na to, že sa počíta priemer za približne tucet mesiacov, inflácia stále zostáva v rámci cieľa. Skôr (pred spriemerovaním) boli zmeny úrokových sadzieb zreteľnejšie. Napriek tomu má významná časť bánk stále jasný cieľ. Na udržanie cenovej inflácie môže Fed použiť svoje nástroje menovej politiky napríklad na zvýšenie sadzby federálnych fondov. Hovorí sa, že menová politika sa v tomto prípade sprísňuje/sprísňuje alebo sa jednoducho stáva reštriktívnejšou. Ak vezmeme do úvahy opačnú situáciu, teda spomalenie ekonomiky (zvýšenú infláciu), Fed môže použiť nástroje menovej politiky na zníženie sadzby federálnych fondov. Potom je menová politika buď mäkšia/voľnejšia, alebo sa stáva viac „expanzívnou“ či „akomodatívnou“.

Vykonávanie menovej politiky

Centrálne banky majú k dispozícii určité nástroje, pomocou ktorých môžu formovať menovú politiku. Vezmite si ako príklad Federálny rezervný systém. V konečnom dôsledku používa na vykonávanie menovej politiky tri nástroje:

- povinné rezervy,

- diskontná sadzba,

- operácie na voľnom trhu.

V roku 2008 Fed pridal úrok zo zostatkov rezerv držaných rezervnými bankami do svojho súboru nástrojov menovej politiky. Ešte zaujímavejším nástrojom sú nedávno pridané dohody o spätnom odkúpení cez noc zo strany Fedu na podporu úrovne sadzby federálnych fondov. Všetky tieto nástroje, ktorými disponujú centrálne banky, sa môžu zdať do značnej miery komplikované, hoci ich detailná znalosť umožní posúdiť, o aké aktíva bude zvýšený dopyt, keď centrálna banka urobí krok. Operácie na voľnom trhu sa vo veľkej miere v ekonomikách s vysoko rozvinutými akciovými trhmi považujú za jeden z najefektívnejších nástrojov. Umožňujú relatívne flexibilnú a zároveň efektívnu menovú politiku. Najväčšie skúsenosti s týmto typom operácií majú Spojené štáty americké, ktoré spomínané operácie využívajú prakticky od 30. rokov 70. storočia.V Európe boli prvými dôvodmi pre tieto riešenia ekonomiky Francúzska a Anglicka, ktoré ho začali viac uplatňovať široko v XNUMX. rokoch XNUMX. storočia.

V nasledujúcich článkoch si podrobne rozoberieme nástroje menovej politiky – ako fungujú a kedy sa používajú. Zameriame sa najmä na operácie na voľnom trhu a reálne príklady ich fungovania v praxi.

Politika centrálnej banky – kde hľadať informácie?

Zanechať odpoveď