Inflácia alebo špekulácie? Aké úrokové sadzby môže Fed použiť? časť II

Všetka pozornosť trhov sa sústreďuje na najdôležitejšiu udalosť týždňa, a to FOMC minúty. To, čo povie, je zatiaľ jedna veľká neznáma, aj keď na túto tému sa už vyrojilo množstvo špekulácií. Pravda je taká Federálny rezervný systém (napriek poslednej, celkom optimistickej bodkovej zápletke) vôbec nemusí zdvíhať alebo znižovať hlavnú úroková sadzba. Navyše, na dosiahnutie želaného efektu stačí možno len manévrovanie s vlastnými „internými“ úrokovými sadzbami. trhy sa zameriavajú je stále o inflácii, ale z pohľadu príležitostí, nástrojov a rizík, ktoré v súčasnosti zaťažujú Federálny rezervný systém, sú témy inflácie do značnej miery dočasným problémom. Teším sa na prvé, horšie (lepšie pre ekonomiku a peniaze) CPI a základné hodnoty, aby som videl titulky Bloombergu, ktoré uvádzajú, že Fed mal pravdu o dočasnej povahe inflácie. Každopádne vás pozývam na článok, v ktorom chcem objektívne predstaviť možnosti, ktorým FED čelí.

Nezabudnite si prečítať: Ako funguje politika centrálnych bánk [časť A]

Diabol je v detailoch

Keď hovoríme o Federálnom rezervnom systéme, napadne nám hlavne to, čo sa deje teraz – teda tichý boj o úrokovú sadzbu. Predtým, než sa dostaneme do detailov a budeme diskutovať o tom, ako si Fed môže pomôcť „v zákulisí“, stojí za to identifikovať hlavný problém. Podľa môjho názoru veľa ľudí, ktorí sa ani netýkajú investičného sveta, vidí problémy súvisiace s infláciou. Zvyšovanie cien, či sa im to páči alebo nie, dotýka domácností, ktoré sú hlavnými príjemcami vyrábaných tovarov. Samotná inflácia – so zvyškom, podobne ako ostatné ekonomické ukazovatele, niektorým škodí, iným získava. V tomto momente sú povestnými „ziskami“ a prijímateľmi ziskov z vysokého tempa rastu cien štátne rozpočty, ktorých dlh v poslednom čase exponenciálne vzrástol.

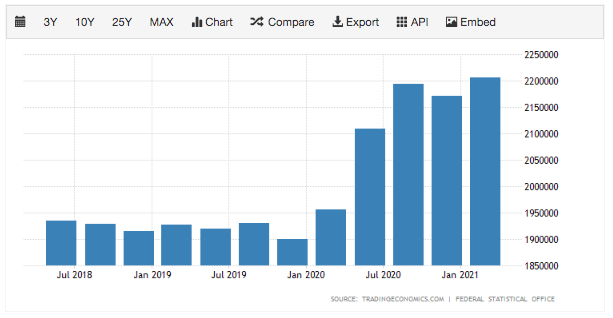

Aby sme pochopili rozsah problému, vyššie sú štátne dlhy. Ako vidíte, nie všetky údaje sú aktualizované, takže by sa dalo povedať, že nevieme, ako presne to vyzerá. Pri vstupe do dynamiky dlhu na niekoľko štvrťrokov je však zreteľne viditeľná tendencia k zvyšovaniu zadlženosti. Ak necháme bokom príklad USA, ktorý túto situáciu najlepšie ilustruje, pozrime sa na náš dvor. Nižšie nájdete graf zobrazujúci dynamiku dlhu v Nemecku a v eurozóne. Podobne vyzerajúce bary nájdete prakticky v každej krajine.

Dva faktory umožnili vládam vziať si relatívne lacné pôžičky. Nízke úrokové sadzby, ktoré boli znížené s vypuknutím najväčšej covidovej paniky, a rastúca inflácia, ktorá vám umožní splácať svoje záväzky lacnejšími peniazmi. To všetko je podporené nízkymi nákladmi na obsluhu dlhu. V tejto oblasti vyvstáva ďalšia otázka. Ako dlho budú krajiny niesť nové a väčšie balíky dlhov? Nuž, veľa v tejto veci sa dá vysvetliť postojmi ľudí spojených s menovou politikou. Bývalá líderka Federálneho rezervného systému Janet Yellenová nedávno hovorila o tom, ako by sa s masívnym dlhom, ktorý bol vytvorený fiškálnymi balíkmi na podporu ekonomiky, malo zaobchádzať ako s investíciou do budúcnosti. Cenou tejto investície je vysoká inflácia, s ktorou sa Spojené štáty (nielen) musia v blízkej budúcnosti popasovať.

Samozrejme, kde niektorí strácajú, iní získavajú. Nárast cenového indexu je do značnej miery indikátorom nárastu životných nákladov, ktoré domácnosti znášajú pri súčasnej menovej politike a jej vplyve na ekonomickú situáciu. Na druhej strane, toto a žiadne iné ekonomické prostredie neprospieva rozsiahlemu poskytovaniu úverov, čím je relatívne lacné a dostupnejšie pre širokú verejnosť.

Rozvod zmenil politiku

Úrokový boj, ktorého sme dnes svedkami, sa z veľkej časti rieši na poli „racionality“ jednotlivých bankárov. Na druhej strane, Fed má stále veľa úrokových sadzieb, ktoré môže nepriamo použiť na dosiahnutie želaného efektu v ekonomike. Dá sa tvrdiť, že nekonvenčná menová politika Federálneho rezervného systému prišla s nákupom masívnych balíkov aktív vrátane MBS (Hypotekárne kryté dlhopisy). Z veľkej časti to však začalo rozvodom Federálneho rezervného systému, ktorý sa začal pred 12 rokmi a ktorý výrazne urýchlila kríza. Tento rozvod zahŕňal prechod z chodbového systému na podlahový. Presne o systéme konania z hľadiska úrokových sadzieb a dôležitosti rezerv, ktoré banky ukladajú do FEDu. Zmeny, ktoré boli zavedené, boli nezvratné. Kríza v roku 2008 ich len urýchlila. Pôvodný termín bol rok 2011 a rezerva už zvažovala plány na prechod na iný systém v roku 2006.

Aké úrokové sadzby má Fed k dispozícii?

Okrem „štandardnej“ úrokovej sadzby (úroková sadzba) máme minimálne 4 ďalšie, o ktorých sa oplatí diskutovať. Patrí k nim:

- IOER,

- ON RRP,

- EFRR,

- SOFR.

Predtým, ako prejdem k veľmi všeobecnému výroku o tom, čo môžu pomôcť vytvoriť, je tu ešte jedna dôležitá vec, ktorú by som mal povedať, a tou je samotná štruktúra amerického peňažného trhu. Vzhľadom na obdobia pandémie je tento trh veľmi koncentrovaný. Koncentráciou mám na mysli presnejšie vklady, ktoré sú v rezervách FEDu a ktoré sú uložené bankami. Väčšina týchto vkladov je držaná väčšinou v rukách 5 bánk (ich vklady tvoria 99 % rezerv). Hovoríme o najväčších „bankových veľmociach“ akými sú Wells Fargo, JP Morgan, Bank of America či Citi.

Až do „rozvodu“, teda zmeny systému (o ktorej som písal v odseku vyššie), aj malé kroky FEDu z hľadiska ponúkaných rezerv mali obrovský vplyv na dopyt po rezervách. Takže to bolo mimoriadne flexibilné. Pod slovom rezervy mám na mysli tie, ktoré si inštitucionálne banky uchovávajú v centrálnej banke. Pri tomto riešení teda existoval veľmi veľký vzťah medzi úrokovými sadzbami a rezervami vo Fede. Teraz je možné zohľadniť úrokové sadzby týchto rezerv. Zatiaľ ich však necháme bokom. Spravidla im išlo predovšetkým o vytváranie úverov. ako je to teraz? Nuž, s odchodom zo starého systému to mnohí považujú za formálny začiatok nekonvenčnej menovej politiky. Vzťah medzi množstvom voľných zdrojov a efektívnosťou menovej politiky bol narušený. Zrodil sa nový podlahový systém, ktorý bol vedený nenávratne. Vychádza zo sadzby IOER, čo je úrok z prebytočných rezerv. Momentálne sa to môže zdať dosť nepochopiteľné, ale ďalej načrtnem, čo sa dá pomocou IOER dosiahnuť.

IOER a strop

IOER je pevná sadzba, ktorú Fed platí bankám, ktoré ponechávajú rezervné zostatky u FED (prebytky). Pri zohľadnení súčasného systému je IOER takým faktorom, ktorý určuje horný strop trhového záujmu. prečo? Táto sadzba stanovuje určitý strop, pod ktorým je pre banky výhodné uložiť prostriedky v centrálnej banke, ako ich napríklad požičať inej inštitúcii. Toto riešenie robí nákupy aktív riadené Federálnym rezervným systémom oveľa efektívnejšie. Veľkorysosť Fedu teda pochádza z toho, že sa banky zdráhajú zbaviť sa aktív, aby presunuli peniaze do oveľa menej úročených rezerv. Preto by boli pri takejto transakcii stratové.

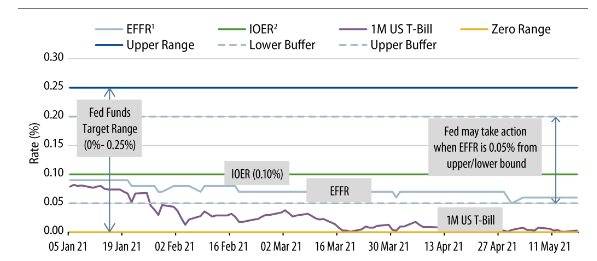

Tieto procesy sú dobre vysvetlené a znázornené na obrázku nižšie, o ktorom budeme v priebehu času diskutovať v nasledujúcich častiach.

Źródło: Bloomberg.com