Hypotéka a jej náklady - teda múdry Poliak po zvýšení úrokov

Hypotekárne úvery sú v posledných mesiacoch opäť horúcou témou. Pred niekoľkými rokmi sa začala hystéria podobného rozsahu v súvislosti s pôžičkami vo švajčiarskych frankoch. Dôvod bol skutočne rovnaký: zvýšenie splátky úveru.

Nebudeme sa zaoberať právnymi a morálnymi aspektmi, pretože veríme, že to nie je naša úloha. Forex Club sa od začiatku svojej činnosti snaží finančne vzdelávať investorov. Dnešný text sa zameria na aspekt úverovej mechaniky. Dúfame, že po prečítaní tohto článku budú čitatelia vedieť odhadnúť riziko prevzatia dlhodobého finančného záväzku. Žiaľ, nedávno sa opäť raz ukázalo, že múdry Poliak po škode. Zvýšenie úrokových sadzieb prekvapilo mnohých dlžníkov.

Úver a naakumulovaný úrok

Zdroj: pacizm.pl

čo je kredit? Bankový úver je podľa základnej definície písomná zmluva medzi bankou (veriteľom) a dlžníkom. Podľa zmluvy veriteľ dáva k dispozícii finančné prostriedky na konkrétny účel. Dlžník je povinný splatiť istinu aj s úrokmi v lehote určenej v zmluve.

Prečo je o pôžičku záujem? Náklady na pôžičku určujú tri základné faktory:

- strata peňazí v priebehu času

- investičné riziko

- náklady na financovanie úveru

Súčasné peniaze časom strácajú svoju hodnotu. Proces straty hodnoty peňazí sa nazýva inflácie. Z dlhodobého hľadiska má inflácia zničujúci vplyv na hodnotu peňazí. Ak je napríklad priemerná inflácia 3 % ročne, o 30 rokov hodnota dnešných 100 PLN klesne na úroveň mierne nad 40 PLN. Ak by inflácia v tomto období bola 5 %, hodnota 100 PLN by klesla na približne 21,5 PLN. Ako vidíte, ak niekto vyvolá hádku "Požičiavam si 100 PLN a chcem vrátiť 100 PLN do 30 rokov" nevie, aká je časová hodnota peňazí, alebo chce vrátiť menej, ako si v skutočnosti požičal. Kvôli strate peňazí v priebehu času sa banky snažia preniesť toto riziko na zákazníka. Samozrejme, s rôznou mierou úspechu. Sú situácie, kedy je úroková sadzba úveru nižšia ako miera inflácie. Toto je teoreticky priaznivá situácia pre dlžníkov. Jednou z podmienok je, že príjem jedného dlžníka musí rásť podobným tempom ako inflácia.

Investičné riziko je ďalším faktorom, na ktorý dlžníci „zabúdajú“. Banka nie je dobročinná organizácia a musí počítať aj s určitými rizikami. Jedným z hlavných rizík, s ktorým sa banka musí vyrovnať, je kvalita úverového portfólia. Banky si uvedomujú, že nie všetky úvery budú splatené. Niektorí dlžníci nesplnia svoje záväzky. Najčastejším meradlom „zdravia“ úverového portfólia je ukazovateľ NPL (nesplácaný úver). Pomer sa vypočíta vydelením hodnoty nesplácaných úverov celým úverovým portfóliom. Čím vyšší index, tým horšia kvalita úverového portfólia. Podľa údajov Európska centrálna banka, v septembri 2021 úroveň podielu nesplácaných úverov v krajinách eurozóny bola 2,2 %. Úrovne nesplácaných úverov nad 5 % sa spravidla považujú za nebezpečné. V eurozóne bol najvyšší podiel nesplácaných úverov v Grécku (dvojciferný!), Cypre (okolo 8 %) a Portugalsku (vyše 4 %).

Náklady na financovanie úveru. Čím vyššie sú náklady na financovanie bankového sektora, tým vyššie sú ponúkané úrokové sadzby úverov. Veľa závisí aj od štruktúry financovania úveru. Ak banka financuje dlhodobé úvery krátkodobým majetkom, má nesúladnú súvahu. V dôsledku toho sa zvyšuje riziko, že banka bude mať v budúcnosti problém s likviditou. Niektoré banky vydávajú kryté dlhopisy na financovanie hypotekárnych úverov.

Typy hypotekárnych úverov

Pôžičky je možné rozdeliť napríklad podľa:

- typ úrokovej sadzby,

- typ splátky (klesajúca, pevná, balónová),

- mena úveru.

Pôžička môže byť poskytnutá za fixnú alebo variabilnú úrokovú sadzbu. V prípade fixnej sadzby má dlžník istotu nákladov na celý úver. V prostredí klesajúcich úrokových sadzieb sú pôžičky s pevnou úrokovou sadzbou určite prospešné pre banky. V takejto situácii sú aktíva banky (poskytnuté úvery) s fixnou sadzbou, ktoré sú financované záväzkami, za ktoré banka platí každý štvrťrok menej a menej (klesajúce úrokové sadzby). Keď úrokové sadzby rastú, dlžník je vo výhodnej pozícii. Na druhej strane banka nezískava ďalšie úrokové príjmy a zvyšujú sa úrokové náklady (vklady, náklady na medzibankové úvery atď.).

Banky spravidla poskytujú úvery s fixnou úrokovou sadzbou, ak sa im v danom časovom období podarí nájsť niekoho, kto je ochotný takýto úver financovať. To je dôležité najmä v prípade hypotekárnych úverov, na poskytnutie úveru s fixnou úrokovou sadzbou na 5, 10 alebo 30 rokov musí banka nájsť banku, ktorá je ochotná si požičať (vložiť, kúpiť krytý dlhopis) za danú dobu. obdobie. Krytý dlhopis je cenný papier, pri ktorom sa banka (zvyčajne hypotéka) zaväzuje splácať úroky a istinu v konkrétnom harmonograme. Krytý dlhopis je zabezpečený úvermi poskytnutými bankou (jej aktívami).

Pohyblivá úroková sadzba znamená, že banka ponúka úver s úrokovou sadzbou, ktorá sa skladá z dvoch častí: banková marža oraz benchmark. Pomer benchmarkov spravidla súvisí s približnými hodnotami nákladov na bankové financovanie na medzibankovom trhu. V Poľsku sa zvyčajne používa index WIBOR (3- alebo 6-mesačný). Pohyblivá úroková sadzba je pre dlžníkov rizikovejšia. Je to spôsobené tým, že dlžník si nie je istý, ako bude vyzerať splátka kapitálu a úrokov v dlhšom časovom horizonte. Pri zvyšovaní úrokových sadzieb bude splátka rásť, pri poklese bude nižšia a nižšia. Pri pôžičke s variabilnou úrokovou sadzbou by ste mali dôkladne zvážiť výšku dlhu, aby ste si zachovali rezervu na výrazné zvýšenie výšky splátky úveru.

Keďže je už známe, že pôžičku je možné poskytnúť s fixnou alebo variabilnou úrokovou sadzbou, stojí za zmienku o typoch splátok. Najpopulárnejšie sú: zostupné, konštantné a balónové. Každá splátka úveru sa skladá z kapitálovej a úrokovej časti.

V Poľsku je najobľúbenejším riešením fixná splátka. Je to zaujímavé, pretože je to oveľa drahšia možnosť ako klesajúca splátka. V prípade pevnej splátky dlžník vie, koľko zaplatí v danom zúčtovacom období (napr. 3-mesačné alebo 6-mesačné obdobie). Samotný vzorec je pomerne zložitý, ale pomocou Excelu si ho môžete značne zjednodušiť.

Úroková sadzba a splátka úveru – mechanika

Zoberme si príklad, kde sa dlžník vzal Úver vo výške 500 000 PLN (s províziou) na 30 rokov v rovnakých mesačných splátkach. Úroková sadzba úveru je 5% za rok. Na výpočet výšky splátky takéhoto úveru môžete použiť funkciu PMT, ktorá pozostáva z:

- úrokové sadzby (prevedené na splátky za rok),

- počet splátok,

- výška úveru.

V skutočnosti by vzorec bol:

= PMT (0,05 / 12; 360; -500000 XNUMX)

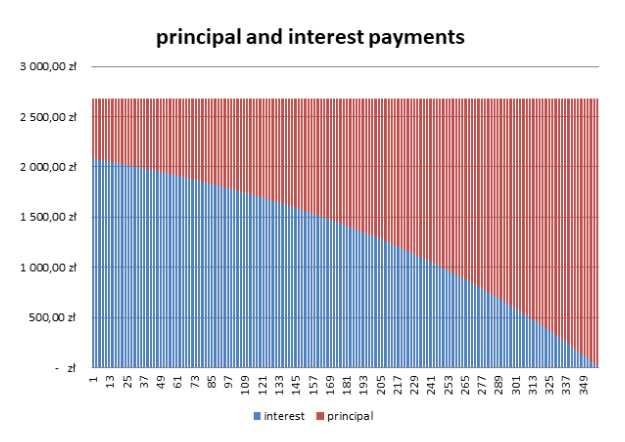

Splátka v tomto príklade je 2684,11 XNUMX PLN. Pevná splátka sa samozrejme skladá z úrokovej a kapitálovej časti. Pri tejto konštrukcii úveru platí dlžník najskôr predovšetkým úrok a až potom istinu.

Na výpočet podielu môžete použiť jednoduchú tabuľku programu Excel. V prípade prvej splátky je úrok nasledovný:

500 000 PLN (kapitál) * 0,05 / 12 (mesačný úrok z úveru) = 2083,33 XNUMX PLN.

Vediac, že celá splátka bude 2684,11 XNUMX PLN znamená to splátka istiny bude 600,78 PLN. V tomto príklade sa hodnota úrokovej sumy bude rovnať hodnote vlastného imania až po 16 rokoch. Nižšie uvedená tabuľka zjednodušene zobrazuje štruktúru splátky úveru (so zohľadnením fixnej úrokovej sadzby).

Stručne povedané, dlžník využívajúci takýto úver bude musieť vrátiť 966 279,6 PLN. Úrok teda tvorí viac ako 93 % hodnoty prijatého úveru. Samozrejme, toto je nominálna hodnota a nie skutočná. O 30 rokov bude kúpna sila 2684,11 XNUMX PLN s najväčšou pravdepodobnosťou oveľa nižšia ako dnes.

Stručne povedané, dlžník využívajúci takýto úver bude musieť vrátiť 966 279,6 PLN. Úrok teda tvorí viac ako 93 % hodnoty prijatého úveru. Samozrejme, toto je nominálna hodnota a nie skutočná. O 30 rokov bude kúpna sila 2684,11 XNUMX PLN s najväčšou pravdepodobnosťou oveľa nižšia ako dnes.

Druhým riešením je použiť klesajúce splátky. Nie je to obľúbené riešenie, pretože na začiatku je splátka oveľa vyššia ako v prípade pôžičky s rovnakou splátkou. Pri pôžičke v hodnote 500 000 PLN s úrokovou sadzbou 5 % ročne na 30 rokov bola hodnota prvej splátky 3472,22 29 PLN. Až o 11 % viac ako v prípade pôžičky s fixnou výšku splátky. Výška klesajúcej splátky sa bude rovnať výške fixnej splátky až po XNUMX rokoch.

Stručne povedané, dlžník využívajúci takýto úver bude musieť vrátiť 876 041,67 PLN. Úrok teda predstavuje vyše 75 % z hodnoty čerpaného úveru.Výberom úveru s klesajúcimi splátkami by zákazník za 90 rokov ušetril na úrokoch cez 000-tisíc.

Náklady na úver a výška úrokov

Stojí za to vidieť, ako sa zmení výška nákladov na úver, ak sa úroková sadzba zmení na začiatku, 10 a 20 rokov po čerpaní úveru. Vytvorme základné scenáre pre pôžičku s klesajúcimi a fixnými splátkami:

- zvýšenie úrokovej sadzby na 8% v 6. mesiaci čerpania úveru (vtedy sa sadzba nemení)

- zvýšenie úrokovej sadzby na 8% v 120. mesiaci čerpania úveru (vtedy sa sadzba nemení)

- zvýšenie úrokovej sadzby na 8% v 240. mesiaci čerpania úveru (vtedy sa sadzba nemení)

| výška splátky | štandardný variant | po zvýšení v 6.mes | po zvýšení v 120.mes | po zvýšení v 240.mes |

| pevná splátka | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Čím dlhšia je doba splácania úveru, tým viac splátka rastie. Je to preto, že zvýšenie úrokovej sadzby vašej pôžičky znamená, že budete musieť zaplatiť viac úrokov. Vzhľadom na to, že počet splátok na splácanie je konštantný, musí to mať za následok zvýšenie splátky úveru. Matematiku neoklameš.

| celkové náklady na pôžičku | štandardný variant | po zvýšení v 6.mes | po zvýšení v 120.mes | po zvýšení v 240.mes |

| pevná splátka | 966 279,6 PLN | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| klesajúca splátka | 876 041,7 PLN | 1 095 451,4 PLN | 977 295,1 PLN | 901 670,1 PLN |

Ako vidíte, čím vyššia je úroková sadzba, tým väčšia je výhoda výberu klesajúcich splátok. Výhoda je samozrejme tým vyššia, čím dlhšia je doba splácania úveru (za predpokladu, že po zvýšení sadzieb zostanú na rovnakej úrovni).

Balónová splátka je úplne iný typ splácania úveru ako predchádzajúce dva. V tomto prípade sa splatenie významnej časti požičaného kapitálu uskutoční napríklad až na konci doby pôžičky. Vďaka tomuto riešeniu môžu klienti profitovať z nižších splátok na začiatku úverového obdobia. Najvyššie náklady na úver sú zvyčajne v poslednej splátke. Balónová splátka sa spravidla používa na financovanie úveru na auto.

Mena pôžičky

Nie sme špecialisti na právo. Z tohto dôvodu sa nebudeme zaoberať právnymi kľučkami. Zameriame sa na dôvody, prečo zákazníci uprednostňujú využívanie úverov v cudzej mene:

- profitovať z nižšej úrokovej sadzby

- zarábať na výmennom kurze

- mať príjem v mene úveru

pred krízy na trhu s rizikovými hypotékami (2007-2009) v Poľsku boli veľmi obľúbené pôžičky vo "švajčiarskych frankoch". Dôvod, prečo si ľudia brali úvery v cudzej mene, bol ten, že chceli využiť nižšiu úrokovú sadzbu. Pôžičky vo frankoch sú úročené na základe CHF LIBORzatiaľ čo pôžičky v PLN sú WIBOR. V roku 2006 CHF LIBOR (3M) bol približne 1,5 %, keďže WIBOR 3M nad 4 %. Nižšie úrokové náklady sa premietli do nižších nákladov na pôžičku, čo znamenalo, že pôžička vo frankoch mala nižšiu splátku ako pôžička založená na PLN. Vzhľadom na to, že zákazníci väčšinou pozerali na výšku splátok, boli v Poľsku predajným hitom pôžičky vo švajčiarskych frankoch. Ľudia „zabudli“ na kurzové riziko. Bolo to spôsobené zmesou: chamtivosť, lenivosť i nedostatky vo finančnom vzdelávaní.

Chamtivosť vyplynula zo situácie na menovom trhu tesne pred krízou. Znamenalo to posilnenie zlotého voči franku "Pôžička sa spláca sama." Splátka klesla a s ňou aj výška úveru. Lenivosť vyplynula z nekontrolovania histórie výmenného kurzu CHF / PLN. A v histórii tohto menového páru sa vyskytli obdobia slabosti poľskej meny. Napríklad od mája 2001 do marca 2004 sa výmenný kurz CHF/PLN zvýšil z 2,22 na 3,13. V rokoch 1997 - 1999 sa výmenný kurz CHF/PLN zvýšil z 2,11 na 2,81. Pri pohľade na výkyvy výmenných kurzov si teda bolo možné uvedomiť, že švajčiarsky frank dokázal v relatívne krátkom čase výrazne získať. Nedostatky vo finančnom vzdelávaní zase spôsobili, že ľudia si nevedeli sami spočítať, ako sa budú formovať splátky úverov v prípade scenára zvyšovania úrokových sadzieb vo Švajčiarsku a posilňovania franku. Hypotéka je zvyčajne na 20-30 rokov. Z tohto dôvodu musíte byť pripravení na rôzne situácie.

Túžba zarobiť na výmennom kurze vyplynula z nevedomého uplatnenia stratégie vykonávať obchod. Dlžník si požičal v mene s nižšou úrokovou sadzbou a investoval na trhu s vyššou úrokovou sadzbou. Rizikom bol výmenný kurz. Od vstupu Poľska do Európskej únie však došlo k veľkolepému prílevu fondov EÚ a zahraničných investícií. To malo za následok posilnenie zlotého. Od roku 2004 do polovice roku 2008 mali dlžníci v cudzích menách prospech z nižších úrokových sadzieb a klesajúcej hodnoty úveru (prepočítaného na PLN). Vtedy si frankeri nemysleli, že ich banky podviedli. Až prudké znehodnotenie zlotého voči franku prinútilo zákazníkov vidieť, čo je kreditné riziko. Potom sa začalo hľadať „spravodlivosť“, aby nezarábali peniaze „bankári“.

Niekedy dlžníci využívajú dlh denominovaný v cudzej mene, pretože sami zarábajú v rovnakej mene. V takejto situácii neexistuje menové riziko alebo je výrazne obmedzené. príkladom môžu byť exportujúce spoločnosti, ktoré dosahujú príjmy v eurách. Pre takúto spoločnosť by prijatie úveru denominovaného v eurách nemalo predstavovať hrozbu (pokiaľ je splátka istiny a úroku oveľa nižšia ako priemerné vývozné príjmy).

Sčítanie

V článku sme len stručne popísali niektoré mechanizmy, ktoré ovplyvňujú výšku splátky. Kredit sám o sebe nie je zlý, dôležité je, aby sa používal rozumne. Prevzatie dlhu na bežnú spotrebu nevytvára čisté imanie dlžníka. Navyše bude musieť kvôli úrokom vrátiť viac, ako si požičal. Samozrejme, v časoch negatívnych reálnych úrokových sadzieb takáto stratégia nemusí byť nezmyselná (pokiaľ príjem dlžníka rastie s infláciou). Tým, že si dlžník vezme dlhodobú pôžičku (napr. hypotéku), vsadí na:

- dlhodobá úroková sadzba

- príjem domácnosti v danom období

- ekonomická a politická situácia

Ak bol dlhodobý úver čerpaný s pohyblivou úrokovou sadzbou, dlžník si musí byť vedomý rizík, ktoré takéto rozhodnutie predstavuje. V takejto situácii by mal viesť svoj vlastný domov "Náporový test" (aká bude splátka v prípade zvýšenia úrokových sadzieb o 1, 3, 6 alebo 9 percentuálnych bodov). To vám umožní vypracovať plán, ako naložiť s rozpočtom v prípade, že sa splátka zvýši o niekoľko desiatok percent.

Zanechať odpoveď