fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Taylorovo pravidlo – čo predpovedá na najbližšie roky?

Už mnoho rokov ľudia pracujú na spôsoboch automatického riadenia menovej politiky. Nápadov bolo veľa, niektoré úspešnejšie ako iné. Medzi veľmi známe vzory patrí tzv Taylorovo pravidlo. Jeho účelom bolo systematizovať výkon menovej politiky centrálnou bankou. Účelom špeciálneho vzorca bolo uľahčiť výpočet optimálnej úrovne úrokových sadzieb. Korelácia medzi výpočtami modelu a skutočnou menovou politikou centrálnych bánk je ohromujúca. Čo hovorí Taylorovo pravidlo o najbližších rokoch? V tomto texte sa pozrieme na spomínaný princíp a uvedieme jeho výhody a nevýhody.

John B. Taylor – jeden z najvplyvnejších ekonómov sveta

JB Taylor bol jedným z najznámejších amerických ekonómov v 80. a 90. rokoch 2012. storočia. Jeho sláva nevyhasla ani v XNUMX. storočí. Stačí povedať, že v roku XNUMX bol na zozname “50 najvplyvnejších ľudí”, ktorý produkoval Bloomberg. Bol zaradený do zoznamu v kategórii „Myslitelia“, kde sa okrem iných podelil napr. s Paulom Krugmanom a Josephom Stiglitzom. O rok skôr bol autor Čiernej labute zaradený do rovnakej kategórie: Nassim Taleb. Dá sa to teda povedať Taylor nie je náhodná osoba. John B. Taylor učil na Stanfordskej univerzite a pôsobil ako námestník ministra financií Georgea W. Busha. Bol teda uznávanou osobou vo vedeckom aj politickom svete.

Sám Taylor bol chválený Ben Bernanke za jeho obrovský prínos pre rozvoj ekonomiky a menovej politiky. Bola podobného názoru Janet Yellenová. Prečo má Taylor takú dobrú povesť medzi politickými činiteľmi, finančníkmi a novinármi? Odpoveď je jednoduchá: obrovské vedecké úspechy. Tento ekonóm dlhé roky skúmal tajomstvá ekonómie, čoho výsledkom boli prelomové diela. Skúmal okrem iného vplyv menovej politiky na teóriu racionálnych očakávaní. Tvrdil, že menová politika môže byť efektívna, aj keď ľudia skutočne konajú v súlade s teóriou racionálnych očakávaní.

Tento vynikajúci ekonóm vytvoril tzv Taylorova zmluva, ktorý bol jedným z prvkov, ktoré prebudovali keynesiánsku ekonómiu. V dôsledku toho sa neokeynesiánska škola začala viac a viac rozvíjať, čo bolo založené okrem iného na: o teórii racionálnych očakávaní.

Ďalším silným prínosom pre rozvoj ekonomiky a menovej politiky bol tzv Taylorovo pravidlo. Spomínaná matematická štruktúra má v skratke pomôcť centrálnej banke riadiť menovú politiku predvídateľným spôsobom. Pri výpočte optimálnej úrokovej miery vzorec zohľadňuje mieru inflácie aj úroveň ekonomického rastu. Spomínané pravidlo je mechanické a zapadá do trendu, ktorý vtedy v ekonomike prevládal: tzv matematizácia (čo Paul Krugman kritizuje). Niektorí veria, že toto pravidlo používajú centrálne banky ako jeden zo svojich nástrojov. To samozrejme nebolo oficiálne potvrdené, ale je verejným tajomstvom, že pri formovaní menovej politiky sa berie do úvahy Taylorovo pravidlo.

Čo je Taylorovo pravidlo?

John B. Taylor vo svojom výskume menovej politiky zistil, že Fed stanovuje budúce úrokové sadzby bez ohľadu na dlhodobé ekonomické vyhliadky. Po dlhom výskume vyvinul svoj model, ktorý mal zohľadňovať tak aktuálnu mieru inflácie, ako aj tempo ekonomického rozvoja.

Začiatkom 90. rokov bol Taylor poverený prípravou odporúčania pre Fed ohľadom podoby politiky krátkodobých úrokových sadzieb. Politika smerovala k dosiahnutiu pozitívneho krátkodobého cieľa (t.j. stabilizácie ekonomiky), ako aj dlhodobého cieľa (splnenie inflačného cieľa). Bolo to dôležité, pretože história Fedu ukazuje, že niekedy prehrieval ekonomiku a inokedy bol príliš obmedzujúci. V prvom prípade boli úrokové sadzby držané príliš nízko, čím boli úvery ľahko dostupné a stimulovali dopyt. Nevýhodou tejto politiky bol nárast inflácie, ktorá sa niekedy vymkla spod kontroly. V prípade príliš reštriktívnej politiky bola inflácia potlačená príliš vysokými úrokovými sadzbami. V dôsledku toho bol dosiahnutý dlhodobý inflačný cieľ, ale ekonomický rast bol pod potenciálom.

Taylor veril, že výška nezamestnanosti je dôležitým faktorom, ktorý treba zvážiť pri riadení úrokovej sadzby. Počet ľudí bez práce totiž nepriamo súvisí s infláciou a veľkosťou produkčnej medzery. Ekonóm sa domnieval, že ak nie je splnený princíp plnej zamestnanosti v ekonomike (samozrejme za predpokladu prirodzenej úrovne nezamestnanosti), potom je akceptovateľná aj inflácia mierne nad inflačným cieľom. Na druhej strane, keď ekonomika rastie nad svoje možnosti, stojí to za to "utiahnuť" peňažná skrutka.

Spomínané pravidlo je založený na modeli uzavretej ekonomiky. To znamená, že nebola zohľadnená otázka vplyvu medzinárodného obchodu na domácu ekonomiku. Po niekoľkých rokoch Taylorov model upravil Lars E. O. Svensson.

Taylorov vzorec pravidla

Samotný vzorec je prezentovaný v akademických knihách takto:

r = p + 0,5 y + 0,5 (p-2) + 2

Kde:

-

- r – nominálna sadzba federálnych fondov;

- p – miera inflácie;

- y – percentuálna odchýlka medzi aktuálnym reálnym HDP a dlhodobým lineárnym trendom HDP.

Rovnica predpokladá, že sadzba federálnych fondov je o 2 % vyššia ako inflácia, čo je vyjadrené súčtom p, miery inflácie a „2“ na konci vzorca. Predstavme si situáciu, že y = 0 (HDP na svojom potenciáli) a inflácia je 2 % (v súlade s inflačným cieľom). Dosadením do vzorca dostaneme:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Ukazuje sa, že úroková sadzba by mala byť 4%, takže skutočná sadzba by mala byť približne 2%.

Zo vzorca možno vyvodiť tieto závery:

- Úroková sadzba by sa mala zmeniť o polovicu rozdielu medzi súčasnou a cieľovou infláciou. Ak je inflácia 1 percentuálny bod nad inflačným cieľom, úroková sadzba sa musí zvýšiť o 0,5 percentuálneho bodu.

- Úroková sadzba by mala reagovať na rozdiel medzi súčasným a potenciálnym HDP. Ak je skutočný HDP o 1 % vyšší ako potenciálny HDP, úroková sadzba by sa mala zvýšiť o 0,5 percentuálneho bodu.

Predpoklady sa dajú ľahko interpretovať. Ak je miera inflácie výrazne nad cieľovou úrovňou, potom by mali rásť aj úrokové sadzby. Na svete však existuje krajina, ktorá toto pravidlo dlhé roky nedodržiava. To bolo Türkiye, ktorej menová politika je opísaná v tomto článku. Používala takzvanú „neortodoxnú“ menovú politiku. To skončilo vysokou infláciou a "pád" Hodnota tureckej líry.

Je potrebné pripomenúť, že výpočet HDP, potenciálneho HDP alebo miery inflácie nie je jednoduchá úloha. Platí to najmä pre výpočet hrubého domáceho produktu. Revízie tohto ukazovateľa sú časté, aj keď na jeho výpočte pracuje veľa odborníkov. Keďže je ťažké vypočítať HDP, ani náznaky Taylorovho pravidla nie sú veľmi presné. Preto môže dochádzať k podhodnoteniu alebo nadhodnoteniu cieľovej úrovne úrokových sadzieb. Je tiež potrebné pripomenúť, že vyššie uvedený vzorec nezohľadňuje fungovanie centrálnej banky pomocou iných nástrojov, ako je výška povinných minimálnych rezerv alebo neštandardné akcie (napr. kvantitatívne uvoľňovanie).

Verejné tajomstvo – Taylorovo pravidlo sa páči centrálnym bankám

Je známe, že menovú politiku nemožno zredukovať na jednoduchý vzorec. Je to spôsobené tým, že existuje množstvo vonkajších faktorov, ktoré ovplyvňujú ekonomiku. Príkladom môžu byť vzdialené ekonomické problémy ako napr. Ázijská kríza alebo ruská krízaalebo výpadky v dodávateľských reťazcoch. To je dôvod, prečo Taylorovo pravidlo je skôr návodom pre menovú politiku než zákonom.

V súčasnosti využívajú centrálne banky z mnohých krajín priama politika cielenia inflácie (DCI). Poskytuje jasný cieľ politiky centrálnej banky, ktorý je ľahko overiteľný. Po druhé, cielenie inflácie zvyšuje transparentnosť menovej politiky pre domácich aj zahraničných investorov, podniky a bežných spotrebiteľov. Okrem toho BCI so svojím rozsahom fluktuácií poskytuje značnú flexibilitu pri uplatňovaní menovej politiky. Vďaka tomu môže centrálna banka v období väčšieho spomalenia ekonomiky súhlasiť s miernejšou menovou politikou a akceptovať infláciu mierne nad inflačným cieľom.

Samozrejme, politika priameho inflačného cielenia má aj svoje nevýhody. Jedným z najväčších je problém meškania, pretože politiku centrálnej banky možno hodnotiť až s odstupom času. Trvá totiž mnoho mesiacov, kým sa prejavia účinky napríklad prvého zvýšenia úrokovej sadzby. Ďalšou nevýhodou BCI je, že vzťahy medzi jednotlivými nástrojmi menovej politiky a infláciou je ťažké presne vypočítať. Je tiež potrebné pripomenúť, že menová politika nefunguje vo vákuu a musí zohľadňovať aj fiškálnu politiku vlády.

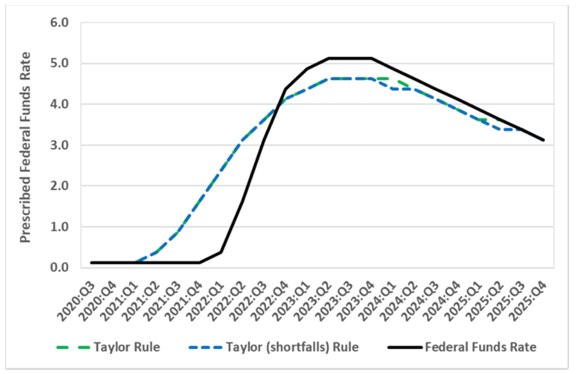

Taylorovo pravidlo malo byť mechanickou odpoveďou na otázku, ako by mala vyzerať menová politika banky na základe individuálnych údajov o inflácii a ekonomickom raste.. Mnohé centrálne banky uplatňujú menovú politiku prekvapivo konzistentnú s výpočtami založenými na vzorci amerického ekonóma. Vidno to na grafe nižšie, ktorý ukazuje vzťah medzi výpočtami medzi Taylorovým pravidlom a úrokovou sadzbou stanovenou Fedom.

Ako môžete vidieť v grafe nižšie, FED meškal so zvyšovaním úrokových sadzieb, čo bolo čiastočne spôsobené špecifickosťou rokov 2021-2022. Po prvé, rok 2021 bol časom odrazu od koronavírusu. Na druhej strane, začiatok roku 2022 bude znamenať začiatok invázie na Ukrajinu. Federálny rezervný systém radšej chvíľu počkal so zvýšením úrokových sadzieb, pretože nevedel, aké trvalé bude ekonomické oživenie v roku 2021. zaujímavé, podľa grafu, ak sa nič podstatné nestane, úrokové sadzby v najbližších dvoch rokoch klesnú. O návrate do rokov 2020-2021 však možno len snívať.

Zdroj: econbrowser.com

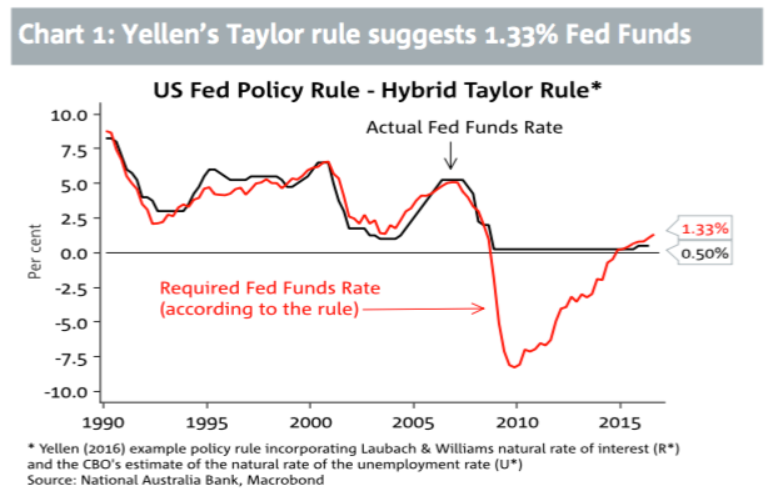

Aj nasledujúci graf dokazuje, že americká centrálna banka funguje podobným spôsobom ako Taylorovo pravidlo. Obdobia uvoľňovania a sprísňovania menovej politiky sú podobné ako v prípade úrokových sadzieb, tak aj pri výpočtoch podľa vzorca. Obdobie rokov 2008-2014 je veľmi zaujímavé. Úroková sadzba by podľa prepočtov mala byť oveľa nižšia a naberať záporné hodnoty. Stojí však za pripomenutie, že v čase, keď sa sadzby pohybovali okolo 0 %, FED implementoval politiku kvantitatívneho uvoľňovania.

Zdroj: NAB

Zaujímavé je, že aj v Poľsku sa centrálna banka pohybovala v rytme vyššie uvedeného pravidla. Vidno to v štúdii M. Trzepału zo začiatku 1998. storočia. Referenčná sadzba NBP sa podľa údajov pohybovala v rytme pravidla. Viditeľné to bolo najmä v rokoch 2002 - 2000. Z grafu vyplýva, že v rokoch 2001 - 2003 uplatňovala NBP oveľa reštriktívnejšiu politiku ako teória amerického ekonóma. Ale v rokoch 2005-XNUMX Národná banka Poľska zaujal oveľa šetrnejší prístup k hospodárskemu cyklu.

Zdroj: Malwina Trzepala „Taylorovo pravidlo – aplikácia na poľskú ekonomiku“

Cieľom JB Taylora bolo pripraviť odporúčanie pre FED o podobe politiky krátkodobých úrokových sadzieb v meniacich sa ekonomických podmienkach tak, aby sa dosiahol krátkodobý cieľ (t. j. ekonomická stabilizácia), ako aj dlhodobý cieľ (inflačný cieľ). . Nič však nenasvedčuje tomu, že by sa Fed priamo držal vyššie spomínaného pravidla, no všetko nasvedčuje jeho vysokej konvergencii s politikou centrálnej banky.

Sčítanie

Vzorec Taylorovho pravidla je pomerne jednoduchý a je určený na výpočet optimálnej úrokovej miery s prihliadnutím na úroveň inflácie, inflačný cieľ a skutočný a potenciálny HDP. Taylorov výskum bol publikovaný v roku 1993 a stal sa nástrojom, ktorý sa často používa na pomoc pri nastavovaní menovej politiky. Menová politika centrálnych bánk sa často uberá rovnakým smerom ako vyššie uvedené pravidlo. ale niekedy sa skutočné úrovne frekvencie líšia od indikácií vzoru. Neutrálna úroveň úrokových mier je, keď sa inflácia rovná cieľovej a skutočný HDP je rovnaký ako potenciálny HDP.

Podľa predpokladov Taylorovho pravidla Federálny rezervný systém by mala zvýšiť úrokové sadzby, keď inflácia prekročí cieľ alebo keď je rast hrubého domáceho produktu príliš vysoký a presahuje potenciál. Ak je inflácia pod cieľom alebo je rast HDP príliš pomalý alebo pod potenciálom, Fed by mal znížiť úrokové sadzby.

V relatívne pokojných ekonomických obdobiach je Taylorovo pravidlo pomerne presným priblížením optimálnych úrovní úrokových mier v danej krajine. Počas hospodárskej krízy to však nie je veľmi presné. Obdobie recesie spojené s pandémiou Covid-19 malo podľa výpočtov Taylor Rule udržať sadzby federálnych fondov na záporných úrovniach. V skutočnosti sú sadzby federálnych fondov obmedzené na nulu.