fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Turecká menová politika – čo sa pokazilo. Tanec na lýre dervišov je v plnom prúde

Moslimský rád Mevlevilik, ktorý sa často nazýva, pochádza z Turecka vírivých dervišov. Názov pochádza z tanečných figúrok, ktoré vznikajú ako výsledok pohybovej meditácie. Jednou z najpozoruhodnejších postáv je rýchle točenie. Je spojená s mystikou a duchovnou blízkosťou k Bohu. Je to mystické, nevyspytateľné a zároveň účinné (ale nie nevyhnutne účinné). menová politika Turecka. Funguje to proti radám ekonómov a expertov na meny. V tomto článku vám povieme o histórii zápasov Turecka s oslabujúcou sa menou a dôsledkoch zavádzania nových nápadov na ozdravenie ekonomickej situácie. Začnime však obrázkom, ktorý povie viac ako 1000 slov – grafom amerického dolára voči tureckej líre za posledné dve desaťročia.

Kurz USD/TRY (turecká líra k doláru) v rokoch 2003 - 2023, interval MN. Zdroj: xStation, XTB.

Rýchla zmena z chorého muža Európy na ekonomického tigra

Türkiye alebo jeho predchodcovia boli dlhé roky na ekonomickej periférii. Napriek svojmu potenciálu ho krajina nedokázala využiť. 80. storočie je však obdobím rýchlej transformácie. V súčasnosti je Türkiye jednou z najväčších ekonomík na svete. Nie je to prekvapujúce, keďže túto krajinu obýva vyše XNUMX miliónov ľudí, ktorých životná úroveň je pomerne vysoká. Mestá ako Istanbul a Ankara sú dôležitými centrami ekonomického rozvoja. Dynamický rozvoj je však len jednou stranou mince. Türkiye s tým bojuje už dlhé roky slabý výmenný kurz tureckej líry oraz vysoká inflácia. Je veľa dôvodov, prečo sa to stalo. Ale od začiatku.

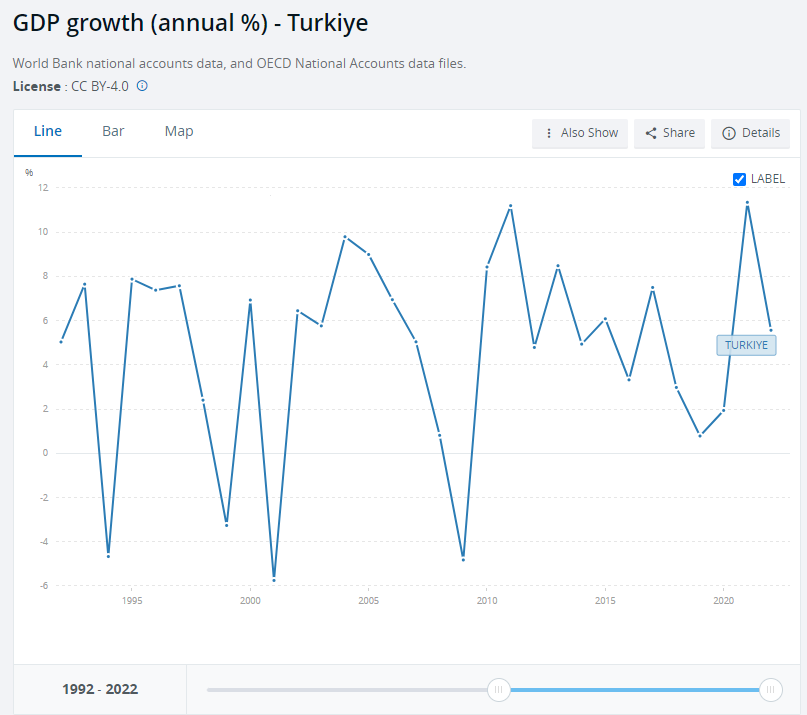

Ekonomický rast v Turecku. Zdroj: Svetovej banky

Počas 90. rokov a začiatkom XNUMX. storočia sa Turecko zameriavalo na integráciu do Európskej únie. Dôvodom bola túžba vstúpiť na spoločný trh, ktorý by Turecku pomohol stať sa výrobnou základňou pre krajiny eurozóny. Krajina však napriek zjavnej ochote na oboch stranách nakoniec do EÚ nevstúpila. Začiatkom XNUMX. storočia sa náš titulný hrdina preslávil vďaka tzv Anatolské tigre, teda malé a stredné firmy, ktoré boli hlavným motorom ohromujúceho rastu tureckej ekonomiky, ktorá dokázala rásť tempom 7-9% ročne. Nárast bol založený na arbitráži nákladov práce. Znamenalo to, že krajina mala jednoduché rezervy, ale nemohla takto dlhodobo rásť.

Recep Erdogan. Zdroj: wikipedia.org

Zlom sa definitívne dostával k moci Recep Erdogan. Tento politik bol ocenený za dobré obdobie vo funkcii prezidenta Istanbulu (1994 - 1998), keďže mesto rozvíjal a zároveň znižoval mestské dlhy. Erdogan dokázal zaujať davy – na mítingoch sľuboval, že Turecko by sa opäť mohlo stať veľmi dobre rozvinutou ekonomickou krajinou. Po jednom zo svojich prejavov ho obvinili zo šírenia nenávistných prejavov. Nakoniec odstúpil z funkcie prezidenta Istanbulu a strávil niekoľko mesiacov vo väzení. Po prepustení spoza mreží založil stranu AKP (Strana spravodlivosti a rozvoja), ktorá mierne zmiernila svoje proislamské vyhlásenia. Pred voľbami v roku 2003 AKP oznámila, že je za vstup Turecka do Európskej únie, čo tiež vyzvalo ľudí, aby ich volili. AKP získala parlamentnú väčšinu. Od tohto momentu tzv Erdoganovej éry. Rýchly ekonomický rozvoj spôsobil, že jeho strana vyhrala nasledujúce voľby - a trikrát za sebou. Erdogan sa navyše v roku 2014 stal prezidentom Turecka a presadil zmenu systému z parlamentného na prezidentský. Niektorí z opozície obviňujú Erdogana z autoritárskych tendencií, pretože sa snaží podriadiť médiá a súdy sebe a svojej strane.

Radostný život za peniaze iných ľudí

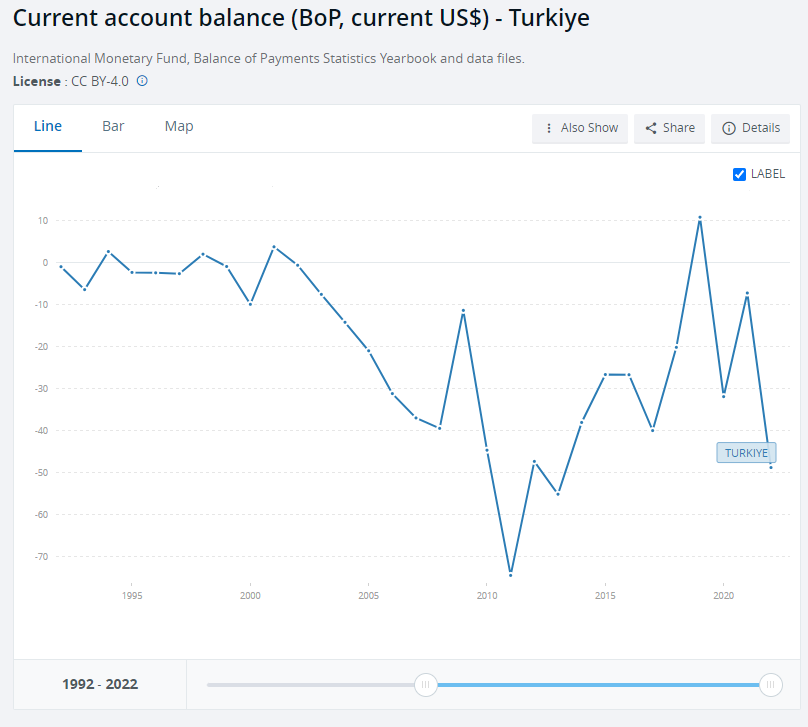

Türkiye sa rozvíjalo veľmi rýchlo. Dôvodom boli nízke náklady na pracovnú silu, veľký vnútorný trh a dobrá geografická poloha (na križovatke Európy a Ázie). Ekonomický rast však nebol udržateľný. Deficit bežného účtu sa v rokoch 2010 – 2017 pohyboval medzi -3 % a -9 %.

Uvedený deficit bol financovaný prebytkami na finančnom účte. Čo nám to hovorí? V skratke: odlev devíz spôsobený prebytkom dovozu nad vývozom bol financovaný prílevom zdrojov zo zahraničia. Hlavne vo forme dlhových nástrojov. Dlh odkúpili turecké banky a podniky. Využívanie cudzieho kapitálu umožnilo zrýchlenie ekonomického rastu a zvýšenie spotreby. Nevýhodou tohto modelu vývoja bola väčšia citlivosť ekonomiky na vonkajšie šoky.

Bežný účet. Zdroj: Svetová banka

Kopernik mal pravdu – Türkiye to potvrdzuje

Oslabenie tureckej líry sťažuje obsluhu záväzkov v dolároch. Okrem toho sa začali objavovať príznaky dolarizácia ekonomiky. Vysoká inflácia totiž spôsobila, že ľudia sa snažia obmedziť svoje úspory v národnej mene. Občania si radšej ponechajú svoje úspory v dolároch alebo prebytkoch kupujú zlato. Lira as “horšie peniaze” sa vydávajú čo najrýchlejšie (v súlade s Kopernikovým zákonom).

Na konci roka 2021 mali jednotlivci viac devízových účtov (približne 147 miliárd USD) ako tureckých lír (131 miliárd USD). Mimo banky samozrejme dominujú doláre, eurá a zlato. Niektorí si takto sporia mimo bankového systému, pričom si svoje finančné prostriedky držia „pod matracom“. Tento krok vyplýva z neochoty držať cudzie meny v bankách. Takíto ľudia sa zrejme boja „argentínskeho“ scenára, kde sa dolárové vklady kedysi vymieňali netrhovým kurzom za argentínske peso. Uchovávaním dolárov alebo eur v bankovkách sa takíto ľudia cítia bezpečnejšie. Samozrejme, že to platia vo forme inflačnej dane, ale to je téma na samostatnú diskusiu. V období rastúcej inflácie sa zintenzívňuje fenomén úniku devíz mimo bankový systém.

Centrálna banka Turecka by mala byť strážcom boja proti inflácii a príliš slabým výmenným kurzom. Jeho úlohou však v posledných rokoch bolo podriadiť sa Erdoganovej vôli. Tento chlapík nie je majster ekonómie, a preto sa nechal roky prehovárať, aby tomu veril príliš vysoké úrokové sadzby ešte viac zrýchľujú infláciu. Navyše vo viac ako jednom vyhlásení turecký prezident uviedol, že vysoké úrokové sadzby „robia bohatých bohatších a chudobných chudobnejších“. Použitie nízkych úrokových sadzieb v prostredí veľmi vysokej inflácie viedlo k tomu, že turecká líra sa stala ešte menšou. Erdogan sa však držal svojej neortodoxnej menovej politiky. Zaujímavé je, že ho nenapadlo, že vysoká inflácia postihuje predovšetkým najchudobnejších a strednú vrstvu.

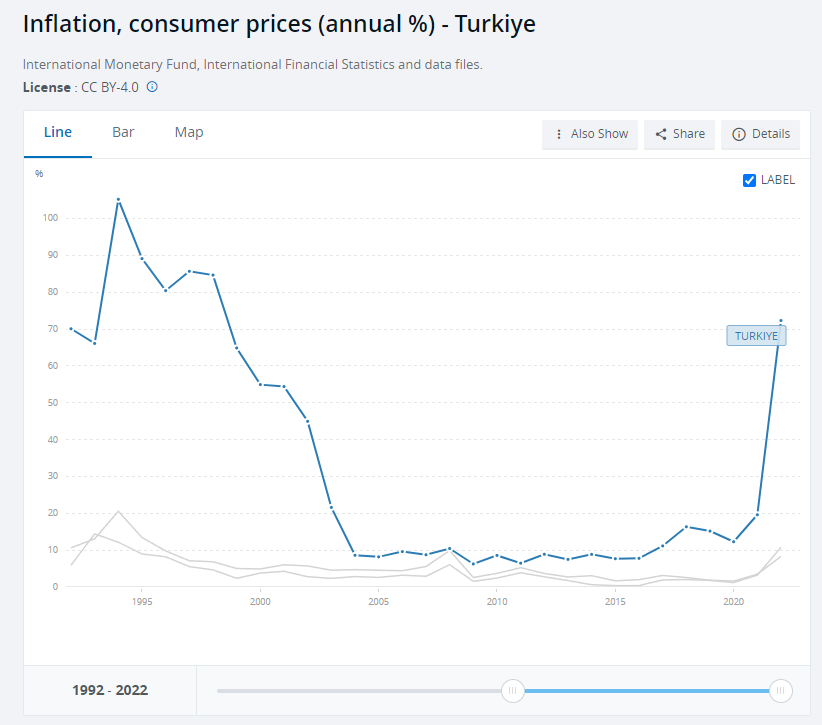

Inflácia v Turecku (modrá) v porovnaní s infláciou v regióne (sivá). Zdroj: Svetová banka

Prezident sa tiež rád obklopoval dôveryhodnými ľuďmi s nie nevyhnutne vysokými kompetenciami. Napríklad. v roku 2018 sa ministrom financií stal zať tureckého vodcu. Máme vážne pochybnosti, či na Bospore nebol lepší kandidát. No ľahšie je presvedčiť člena rodiny, aby používal nekonvenčné metódy fiškálnej politiky. Zvýšenie úrokových sadzieb v USA a sankcie uvalené na Turecko znamenali, že s cieľom zachrániť slabnúcu líru, úroková sadzba vzrástla v krátkom čase zo 17,5 % na 24 %. To však stále nestačilo, pretože krajina zápasila s vysokou infláciou a slabou súčasnou a finančnou rovnováhou. Došlo k zvýšeniu vývozu a poklesu dovozu, čo umožnilo čiastočne pokryť deficit finančného obratu (t. j. nastala opačná situácia ako pri dynamickom raste). Kurz líry sa stabilizoval aj vďaka predaju časti devízových rezerv tureckou centrálnou bankou. Stabilizácia cien lír pokračovala počas celého roka 2019. Dá sa teda povedať, že situácia sa v priebehu niekoľkých štvrťrokov normalizovala. Inflácia bola stále vysoká, no zdalo sa, že centrálna banka dokáže reagovať rýchlo a efektívne.

Erdoganómia a turecký ekonomický model

Toto tzv. už niekoľko rokov trvá Turecký ekonomický model (TMG). Podľa plánov prezidenta Erdogana sa Turecko má stať jednou z 10 najväčších ekonomík sveta. TMG okrem iného predpokladá, že turecký export bude menej závislý od importu (zníži sa dovozná náročnosť exportu). Podľa modelu bude Türkiye potrebovať na výrobu menej zahraničných komponentov. Okrem toho má tento model zvýšiť exportnú konkurencieschopnosť a zvýšiť úroveň súkromných investícií. Plán má viesť k hospodárskemu rastu bez zvyšovania deficitu zahraničného obchodu.

Samotný vývojový model je svojím spôsobom originálny. Mechanizmus by mal vyzerať takto:

- Nižšie úrokové sadzby mali poskytnúť lacný úver, ktorý by stimuloval rozvoj ekonomickej aktivity (vrátane exportu).

- Od slabej líry sa očakávalo zvýšenie konkurencieschopnosti tureckého tovaru na zahraničných trhoch, čo by malo zlepšiť obchodnú bilanciu.

- Ekonomický vývoj s využitím domácich finančných zdrojov a rast prebytku obchodnej bilancie mal podľa očakávaní znížiť deficit bežného účtu. To malo urobiť rozvoj Turecka nezávislým od prílevu zahraničného kapitálu.

- V konečnom dôsledku mal tento vývojový model znížiť infláciu a stabilizovať výmenný kurz.

Bol tvorcom tureckého ekonomického modelu Camil Ertem, ktorý bol poradcom prezidenta. Sám Ertem sa domnieva, že vysoké úrokové sadzby spôsobujú nižší export, menej úverov a vyššiu nezamestnanosť, ako aj nárast zahraničného dlhu. V krajnom variante to povedie k dolarizácii ekonomiky, pretože firmy a ľudia si budú radšej brať úvery v cudzích menách, ktoré budú mať nižšie úroky. Odporcovia tejto myšlienky poukazujú na to plán si vyžaduje veľké národné úspory. To znamená, že buď by vláda musela obmedziť výdavky, aby vytvorila rozpočtový prebytok, alebo by musela obmedziť spotrebu a investície domácností či podnikov. V praxi zvýšenie úspor súkromným sektorom nie je možné v prípade vysokých záporných reálnych úrokových sadzieb. Reštriktívna fiškálna politika by však bola z politického hľadiska náročná. Preto turecký vývojový model predpokladal uvoľnenie meny a uvoľnenú fiškálnu politiku. Toto nemohlo dlhodobo fungovať.

Türkiye hľadala dodatočný kapitál na financovanie svojich projektov. Jeden z nápadov bol finančnú amnestiu. Spočíval v tom, že človek mohol priniesť do Turecka kapitál, ktorý bol predtým z krajiny vyvezený. Nevyžadovalo si to vysvetlenie zdroja jeho vzniku, postačoval tribút 2 % aktív (v niektorých situáciách 3 %). Turecko očakávalo prílev kapitálu vo výške približne 130 miliárd dolárov, dosiahlo však oveľa menej.

Program prevádzkuje aj Türkiye liraizácia ekonomiky, teda s cieľom znížiť obrat dolárov a iných mien v ekonomických transakciách. Plán bol ambiciózny, no v podmienkach tak vysokej inflácie sa nedal zrealizovať. Nemôžete presvedčiť ľudí, aby robili veci, ktoré sú zjavne nerentabilné. Prečo by ľudia šetrili v lírach, ak sa každý rok znehodnotí o niekoľko desiatok percent? Finančné prebytky sa investujú aj do sektora nehnuteľností, pretože sa s ním v časoch rýchleho rastu cien zaobchádza ako s bezpečným prístavom. Samozrejme, že vláda robí všetko pre to, aby získala devízy. Jednou z nich je požiadavka, aby vývozcovia vymenili časť získaných dolárov alebo eur za líry. Ďalšou myšlienkou je prinútiť nerezidentov vymeniť si cudzie meny za líru, ak chcú využiť napríklad bankové vklady.

Centrálna banka zohráva v erdoganómii dôležitú úlohu. Jeho cieľom je znížiť dolarizáciu a stimulovať ekonomický rast. Pre tento dôvod banka má pomáhať pri poskytovaní nízko úročených úverov a investičných úverov pre sektor malých a stredných podnikov. Ďalšou úlohou centrálnej banky je znížiť ponuku spotrebných úverov, aby sa znížil investičný tlak. CBRT má zároveň držať úrokové sadzby čo najnižšie. Preto musí banka na dosiahnutie svojich cieľov použiť iné nástroje a metódy. Nápady zahŕňajú:

- povinné minimálne rezervy bánk;

- požiadavka zachovať štátne dlhové nástroje určitej veľkosti, ak banka poskytla iné úvery ako exportné, poľnohospodárske alebo investičné úvery;

- menové swapy (vrátane s Katarom, Čínou a Južnou Kóreou).

Erdogan mení generálnych riaditeľov ako rukavice

Turecký prezident sa z rozumného politika, ktorým bol na začiatku svojej politickej kariéry, zmenil na vodcu s autoritárskymi sklonmi. má vždy pravdu. Výsledkom bolo, že ak prezident nebol spokojný s politikou centrálnej banky, odvolal jej prezidenta. V priebehu 3 rokov (2019 - 2021) sa prezident tejto inštitúcie vymenil trikrát. Erdoganova personálna politika preto pripomínala typického poľského prezidenta futbalového klubu, ktorý veril, že ak mužstvo prehrá, je to výlučne chyba trénera.

Prezidentovi sa nepáčil ani turecký štatistický úrad. Výsledkom bolo, že medzi rokmi 2019 a 2021 sa prezident vymenil 4-krát. To sa zle odráža na samotnom Erdoganovi, ktorý nie je schopný racionálne pristupovať k voľbám tých správnych ľudí. Ak sa totiž zbavil štyroch prezidentov, znamená to, že podkopáva nezávislosť a zvyšky reputácie inštitúcií, ktoré majú byť nezávislé.

Toto nestabilné inštitucionálne prostredie malo negatívny vplyv aj na vnímanie centrálnej banky. Ak sa podarí vymeniť prezidenta jednej z najdôležitejších inštitúcií v krajine kvôli zlej nálade satrapa, stanú sa dve veci. Po prvé, investori očakávajú oveľa vyššiu rizikovú prémiu. Po druhé, sú tu kariéristi, ktorí sú len áno-muži a nevstupujú do dialógu s vodcom štátu. To znamená, že aj keď sú v centrálnej banke špecialisti (a je ich veľa), intelektuálny potenciál organizácie je blokovaný "hore". To vedie k vážnym chybám v riadení menovej politiky, čo sa premieta do ekonomickej nestability.

Erdogan naďalej trval na tom, že vzťah medzi úrokovými sadzbami a infláciou je špecifický. Podľa jeho názoru "Úroková sadzba je príčinou a inflácia je dôsledkom". Podľa tejto logiky platí, že čím nižšie úrokové sadzby, tým nižšia bude inflácia.

Pandémia a ďalšia vlna oslabenia líry

Po pandémii COVID-19 sa začal ďalší cyklus zvyšovania sadzieb nielen vo vyspelých, ale aj v rozvojových krajinách. Türkiye by tiež malo začať cyklus zvyšovania, aby prilákalo kapitál zo zahraničia. Turecká centrálna banka však zvolila inú cestu. Na konci roka 2021 začal cyklus znižovania sadzieb z 19 % na 14 %. To malo za cieľ stimulovať ekonomický rast a znížiť úrokové náklady. To bolo v súlade s novou teóriou lídra:

"Vyššie sadzby znamenajú vyššiu infláciu".

Takáto akcia však podkopal nezávislosť centrálnej banky v očiach investorov. Došlo k odlivu kaipalu, čo malo za následok až v novembri 2021 Kurz USD/TRY zvýšený o 40 %. Turecká vláda sa zachránila, ako sa dalo. V dôsledku toho sa objavil nový finančný produkt: vklad v tureckej líre z “možnosť meny”. Čo to znamená? Vláda mala zaplatiť rozdiel, ak by zisky z investícií v dolároch boli vyššie ako v lírach. Išlo teda o vklad v lírach so zabudovaným vkladom menová možnosť, ktoré kompenzujú účinky slabnúcej líry. Toto malo zabrániť ľuďom premieňať líry na doláre. Z dôvodu odlivu zahraničného kapitálu bolo potrebné vytvoriť kladné saldo bežného účtu. V dôsledku toho sa kurz musel „prispôsobiť“ novým podmienkam.

Inflácia v Turecku dosiahla v Európskej únii nevídanú úroveň. V roku 2022 budú infláciu merať vládne agentúry indikovala úroveň 85%. V nasledujúcom roku to bolo 44 %. Toto sú oficiálne čísla, no veľa ľudí sa sťažuje, že skutočná inflácia je oveľa vyššia. Obzvlášť výrazne rastú ceny základných životných potrieb, čo je veľmi ťažké najmä pre najchudobnejších. ale Zdá sa, že turecký prezident je so svojou hospodárskou politikou spokojný. Inak by sa vzdal svojich predstáv. Tvrdohlavo však verí, že len on dokáže vyliečiť Turecko. V dôsledku toho centrálna banka naďalej udržiavala hlboko záporné úrokové sadzby. V boji s infláciou sa mu zatiaľ darí "aspoň priemerný".

Turecká vláda sa zameriava na stimuláciu dopytu, avizuje výrazné zvýšenie minimálnej mzdy a vyčleňuje obrovské sumy peňazí na sociálnu pomoc. V roku 2023, tesne pred voľbami, Erdogan oznámil 45 % zvýšenie pre zamestnancov v štátnej službe. Keď sa však peňažná zásoba zvýši, ďalšie vládne výdavky tiež podnecujú požiare inflácie.

2022 – 2023: ďalšie údery do Turecka "ekonomický zázrak" a chvíľu vytriezvenia

Makroekonomické prostredie Turkom opäť nepomohlo. Prvou ranou bola ruská agresia proti Ukrajine. To viedlo k zvýšeniu cien uhľovodíkov, ktoré tvoria významnú zložku domáceho dovozu. Zvýšili sa aj ceny potravín, čo zasiahlo aj najchudobnejšiu časť tureckej spoločnosti. Prudký nárast inflácie tiež predstavoval výzvu pre obranu tureckej líry. Okrem toho v prvom štvrťroku 2023 došlo v provincii Malatya k obrovskému zemetraseniu. To malo za následok potrebu obrovských výdavkov na obnovu infraštruktúry a pomoc preživším. Samozrejme, mnohé krajiny a svetové organizácie deklarovali pomoc. Malo by sa však pamätať na to, že predchádzajúce veľké zemetrasenie v roku 1999 spôsobilo dva roky hospodárskych porúch. V konečnom dôsledku zložitá ekonomická situácia potom vydláždila Erdoganovi cestu. Aké to bude tentokrát? Nie je známe.

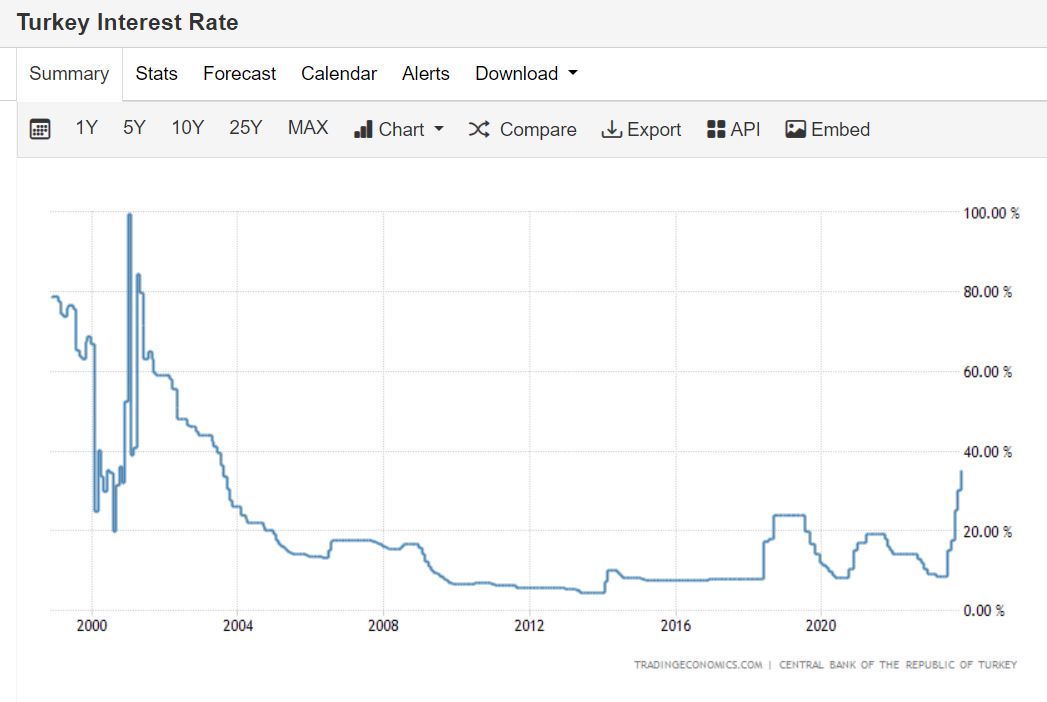

Úrokové sadzby v Turecku. Zdroj: Tradingeconomics.com

Menová politika a výsledky Turecka

Rok 2023 bude svedkom ďalšieho oslabovania tureckej líry a zotrvania vysoká inflácia, ktorá sa vrátila nad 60 %. Ľudia sú čoraz viac sklamaní z Erdoganovej politiky, čo bolo vidieť po voľbách, kde zvíťazil až v druhom kole. Dôjde k vytriezveniu a návratu k ortodoxnej menovej politike? Hovorí sa, že ľudia sa stávajú racionálnymi, keď všetky ostatné metódy zlyhajú. Možno práve toto čaká Erdogana. To sa dozvieme už čoskoro. Centrálna banka v tomto momente veľmi výrazne zvyšuje úrokovú sadzbu. V októbri 2023 sa zvýšil na 35 % z 30 %. To malo zastaviť oslabovanie líry a znížiť infláciu. Tanec dervišov na lýre je zatiaľ v plnom prúde.

Zanechať odpoveď