Holubičie zvýšenie úrokových sadzieb v USA, pokračovanie „riskovania“ na trhoch...

Uplynulý týždeň na finančných trhoch bol pravdepodobne jedným z najvzrušujúcejších v tomto roku. Nielenže sme zažili tri dramatické zvraty, ale došlo aj k zmene vedenia na akciových trhoch.

Najprv Američan FED mal byť jastrabí a ukázal sa ako holubičí (čo sa výrazne prejavilo na pohybe cien na trhoch). Na druhý deň dvíhal nohy ECB, mala byť tiež jastrabia, ale tiež sa ukázala ako holubičia (napr. kurz eura dolár okamžite vrátil všetky zvýšenia z predchádzajúceho dňa, čo nasledovalo po holubičom prekvapení v USA). A na druhý deň, keď investori čakali na „holubičí“ report o zamestnanosti v USA, sa ukázalo, že trh práce je veľmi „jastrabský“.

Na druhej strane, v prípade akciových trhov sa v uplynulom týždni do vedenia v roku 2023 dostali „technologické“ odvetvia a krajiny na úkor súčasného lídra, teda čínskych akciových indexov.

Holubičie zvýšenie úrokových sadzieb v USA

Najdôležitejšou udalosťou uplynulého týždňa bola tlačová konferencia J. Powella bezprostredne po tom, ako americký FED zvýšil úrokové sadzby o ďalších 25 bázických bodov. Trh očakával jastrabie posolstvo, no v štýle „all bark no bite“. Medzitým sa ukázalo, že správa bola len občas jastrabia a bez presvedčenia. Dá sa to teda zhrnúť tak, že trhy začali bez väčšieho odporu pokračovať v raste.

Prečo investori očakávali jastrabie posolstvo? Hlavne kvôli uvoľnenejším finančným podmienkam – vyšším cenám dlhopisov a akcií, prísnejším úverovým spreadom a lacnejšiemu doláru. Ľahšie finančné podmienky do určitej miery kompenzovali zvyšovanie úrokových sadzieb zo strany FEDu. Voľnejšie finančné podmienky boli v roku 2022 dôvodom početných jastrabích prejavov mnohých členov FOMC, ale aj samotného Powella (napríklad slávny prejav v Jackson Hole).

Poslanci sú zjavne znepokojení FOMC neodôvodnené uvoľnenie finančných podmienok nájdete v zápisnici zo zasadnutia FOMC 12.-13:

"Účastníci poznamenali, že vzhľadom na to, že menová politika fungovala dôležito prostredníctvom finančných trhov, an neodôvodnené uvoľnenie finančných podmienoknajmä v prípade, že verejnosť nesprávne vníma reakčnú funkciu výboru, skomplikovalo úsilie výboru o obnovenie cenovej stability. "

A na otázku počas tlačovej konferencie o finančných podmienkach, či je pre členov FOMC stále dôležité neopodstatnené uvoľňovanie finančných podmienok, Powell de facto odpovedal, že finančné podmienky už nie sú pre Fed také dôležité (ako v decembri). Trh sa nemohol zlepšiť a takúto správu si vyložil ako zelenú pre ďalšie zvyšovanie cien akcií. Dá sa len povedať, že Powell pri výbere posolstva a komunikácie vychádza z nejakých iných kritérií, ako sú tie, ktoré FED formálne komunikuje z hľadiska benígnych finančných podmienok (to, čo bolo pre FED posledných šesť mesiacov dôležité, zrazu už nie je - a v situácii, keď sú finančné podmienky na trhoch najslabšie odkedy Fed zvýšil úrokové sadzby).

Medzi investormi sa v posledných dňoch objavilo mnoho rôznych vysvetlení / možností / motivácií - prečo Powell tak zmenil svoj prístup k uvoľneným finančným podmienkam, ale ani neformálny hovorca FED, novinár Wall Street Journal Nick Timiraos si nie je celkom istý dôvodmi takéhoto zmena / vyhlásenie Powell.

Ako trh predpovedá ďalšie zvyšovanie sadzieb v tomto cykle? Prvý graf nižšie zobrazuje rozdelenie pravdepodobnosti na nasledujúcich zasadnutiach FEDu ohľadom úrovne úrokových sadzieb (údaje z 3.02.2023. februára 10.00 o 25:20, t. j. pred zverejnením údajov o zamestnanosti). K poslednému zvýšeniu malo dôjsť v marci tohto roku. o 25 bps Podľa rozdelenia pravdepodobnosti sme po marcovom hike nemali žiadnu zmenu až do zasadnutia FOMC 1. septembra tohto roku. Prvé zníženie o 13 bps sa malo uskutočniť XNUMX. novembra tohto roku, ďalšie zníženie XNUMX. decembra tohto roku.

V.1 Rozdelenie pravdepodobnosti na nasledujúcich zasadnutiach FED ohľadom úrovne úrokových sadzieb (údaj zo dňa 3.02.2023 o 10.00 hod., t.j. pred zverejnením hlásenia o zamestnaní). Zdroj: vlastná štúdia, cmegroup.com

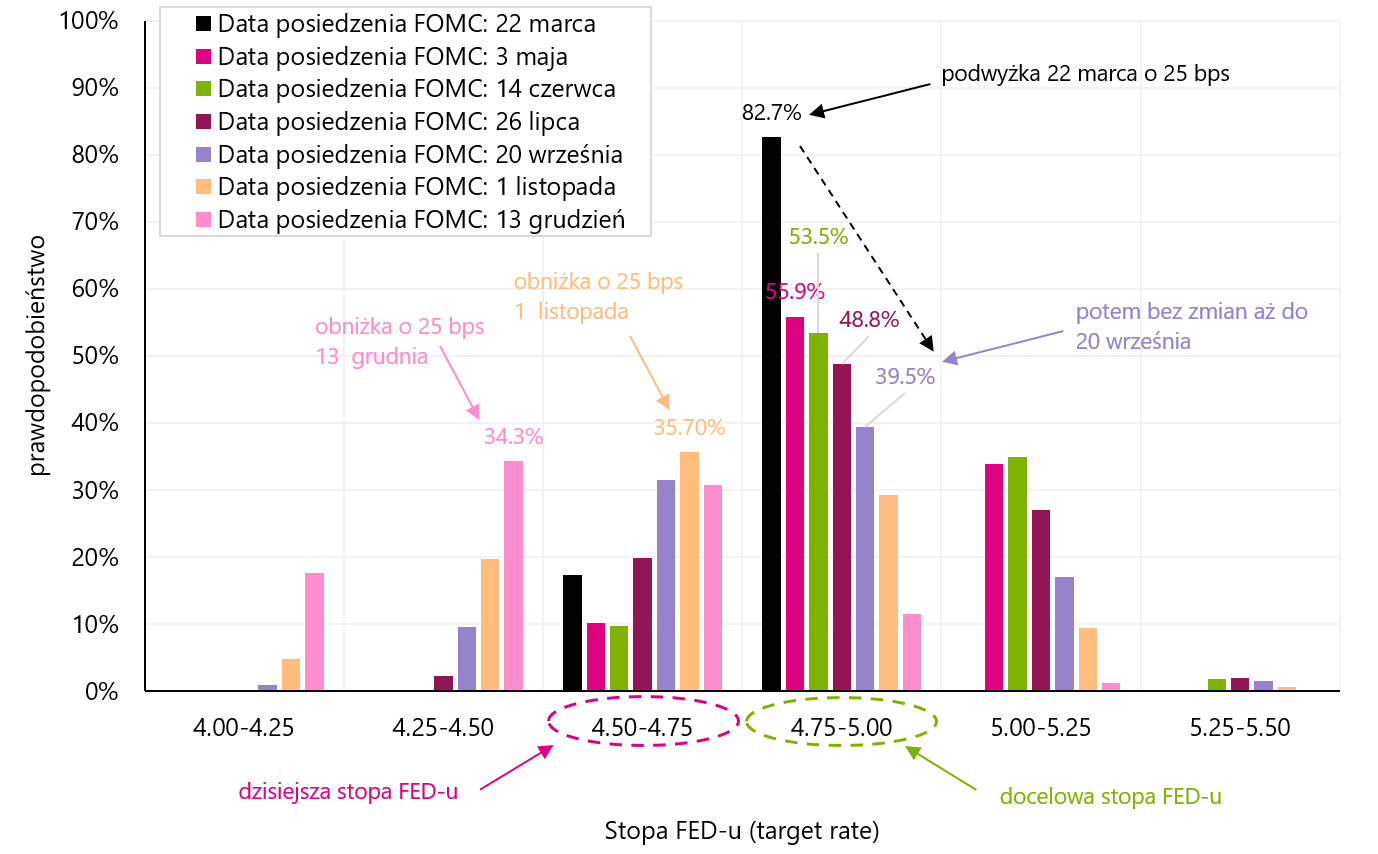

Napriek tomu po zverejnení údajov o zamestnaní sa všetko zmenilo. Nasledujúci graf nižšie ukazuje rozdelenie pravdepodobnosti na nasledujúcich zasadnutiach FEDu ohľadom úrovne úrokových sadzieb (údaje k 3.02.2023 od uzávierky trhu, t.j. po zverejnení údajov o zamestnanosti). Teraz trh stanovuje ceny v dvoch zvýšeniach po 25 bps. Posledný by bol v máji. Podľa rozdelenia pravdepodobnosti sme po májovom hike nemali žiadnu zmenu až do zasadnutia FOMC 20. septembra tohto roku. Prvé zníženie o 25 bps 1. novembra tohto roku. (ale od „jednej“ úrovne vyššie), ďalšie zníženie 13. decembra tohto roku. až 4,50-4,75 %. Je evidentné, aká jastrabia bola správa o zamestnaní (viac o tejto správe píšeme neskôr v tomto komentári).

V.2 Rozdelenie pravdepodobnosti na nasledujúcich zasadnutiach FED ohľadom úrovne úrokových sadzieb (údaje z 3.02.2023 od uzávierky trhu, t.j. po zverejnení hlásenia o zamestnaní). Zdroj: vlastná štúdia, cmegroup.com

Porovnajme si tiež, ako sa zmenila krivka kontraktov pre sadzbu FED po rozhodnutí FOMC z 1. februára tohto roku a po zverejnení údajov o zamestnanosti 03.02.2023. februára 02.02 – čo je uvedené v grafe nižšie. Zatiaľ čo J. Powell poskytol trhu holubičie posolstvo (pohyb krivky nadol 31.01. februára v porovnaní s krivkou XNUMX. januára), jastrabia správa o zamestnanosti v USA za január posunula krivku drasticky nahor. Teraz trh vidí dve zvýšenia úrokových sadzieb namiesto jedného. Ak by sa stretnutie FOMC konalo o dva dni neskôr, pravdepodobne by sme videli zvýšenie o 50 bps (namiesto „len“ 25 bps).

W.3 Krivky pojmov 30-dňové zmluvy o federálnych fondoch – porovnanie krivky z 31.01.2023. januára 02.02.2023, 03.02.2023. februára XNUMX a XNUMX. februára XNUMX. Zdroj: vlastná štúdia, cmegroup.com

Ako reagovali akciové, dlhopisové a eurodolárové trhy na holubičie posolstvo J. Powella a správu o zamestnaní jastrabov sú uvedené v grafoch nižšie. V prípade S & P500 (futures) trh reagoval euforicky na Powellovu „zelenú“ pre ďalšie zvyšovanie cien akcií. Zatiaľ čo Správa o zamestnanosti mierne otriasla akciovým trhom, ale v porovnaní s inými triedami aktív nebola reakcia príliš silná. S&P500, napriek piatkovému poklesu, stále zostáva približne 1,8 % nad úrovňami spred Powellovej holubičej tlačovej konferencie. V tradičnom cykle zvyšovania sadzieb Fedu má akciový trh tendenciu rásť počas celého obdobia zvyšovania sadzieb, pretože ekonomika je stále v pohybe, čo znamená vyššie zisky spoločností. Podobne by sa dala interpretovať aj relatívne menej negatívna reakcia akciového trhu na správu o zamestnanosti (silný trh práce znamená vyšší ekonomický rast a vyššie zisky firiem). Najmä to, že ostatné triedy aktív sa v dôsledku reakcie na správu o zamestnaní viac než vzdali svojich ziskov po Powellovom holubičom prejave.

V.4 Futures index S&P500 v piatom týždni roku 2023. Zdroj: vlastná štúdia

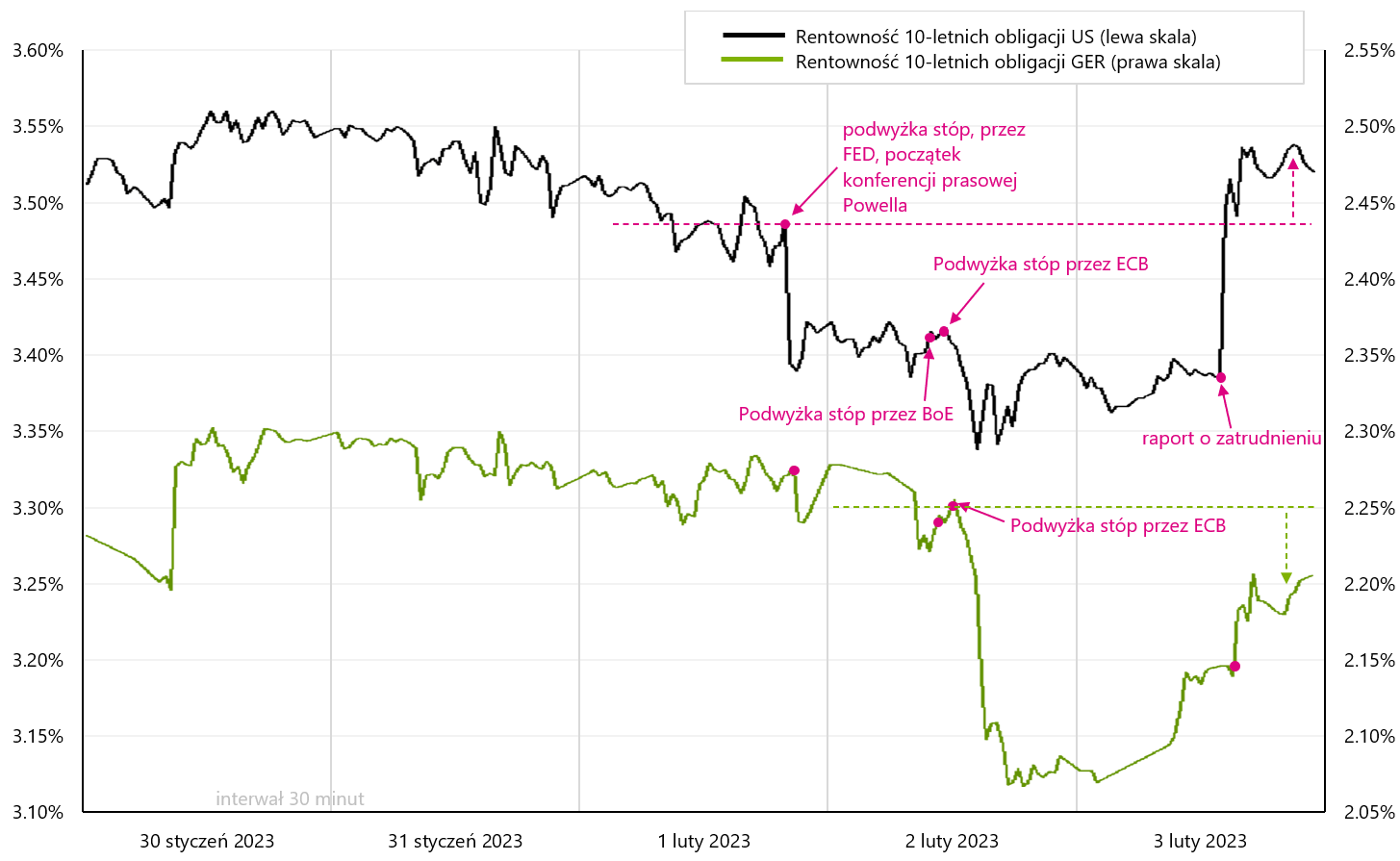

V prípade dlhopisového trhu správa o zamestnanosti v USA zvýšila výnos z 10-ročných štátnych dlhopisov nad úroveň pred Powellovou holubičou tlačovou konferenciou. Ukážeme si to v nasledujúcom grafe.

V.5 Výnosy z 10-ročných štátnych dlhopisov (USA a Nemecko) v piatom týždni roku 2023. Zdroj: vlastná štúdia

Zatiaľ čo nemecké štátne dlhopisy reagovali aj na tlačovú konferenciu Powell, ako aj správa o zamestnanosti v USA - určite dôležitejší bol holubičí nárast ECB. Celkovo sme týždeň ukončili s výnosmi 10-ročných nemeckých dlhopisov pod úrovňou z momentu oznámenia ECB o zvýšení sadzieb.

V uplynulom týždni bolo zaujímavé aj správanie sa eurodolára (ďalší graf). Všetky zisky po holubičom zvýšení úrokových sadzieb v USA sa v plnej miere vrátili nasledujúci deň, keď bola z ECB odoslaná podobne holubičia správa pri príležitosti zvýšenia úrokových sadzieb v Európe. Je možné, že sme blízko eurodolárového kopca – aspoň z pohľadu inflácie a reakcie ECB v podobe zvyšovania sadzieb. Okrem toho silná správa o zamestnanosti v USA oslabila euro o viac ako 1 %. Týždeň uzatvárame na eurodolári na najnižšej úrovni od 18. januára tohto roku.

V.6 výmenný kurz eurodolára v piatom týždni roku 2023. Zdroj: vlastná štúdia

Pokračovanie „risk-on“ na trhoch

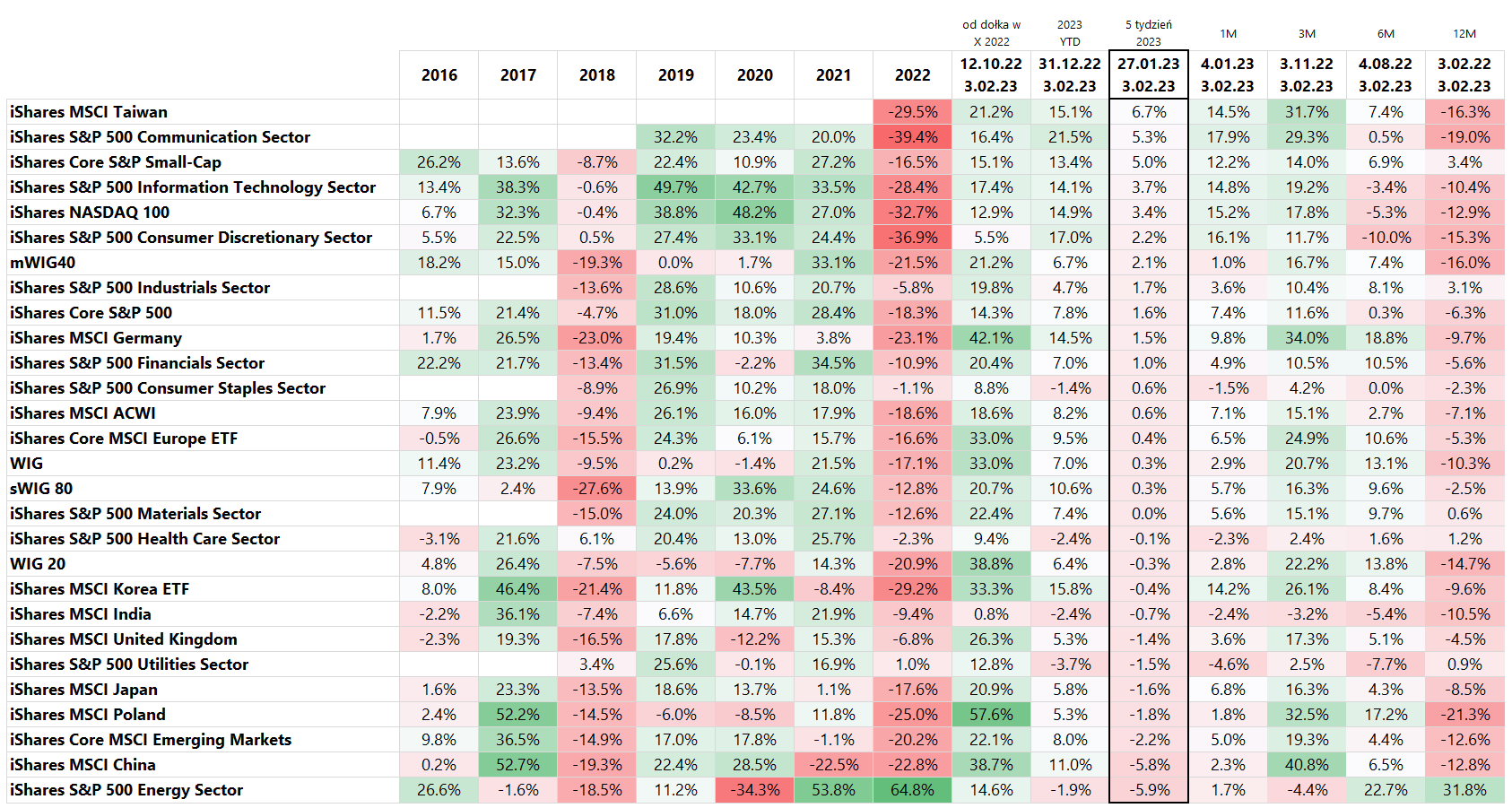

V uplynulom týždni sme na jednej strane pokračovali v dobrej nálade na globálnych akciových trhoch, no na druhej strane došlo k výraznému prehodnoteniu na vedúcich pozíciách: technológie vs. rozvíjajúce sa trhy a energetický sektor. Najväčšie výnosy boli minulý týždeň v krajinách a sektoroch súvisiacich s technológiami (MSCI Taiwan +6,7 %; komunikačný sektor S&P500 +5,3 %; informačný sektor S&P500 +3,7 %; Nasdaq +3,4 %). Najväčší pokles zaznamenali MSCI China -5,8 %, energetický sektor S&P500 -5,9 %, MSCI Emerging Markets -2,2 %. Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa výnosov za posledný týždeň 5 roku 2023).

T.1 Globálne akciové trhy, MSCI, S&P 500 – miera návratnosti: 2016 – 2022 a do 3.02.2023 Zdroj: vlastná štúdia

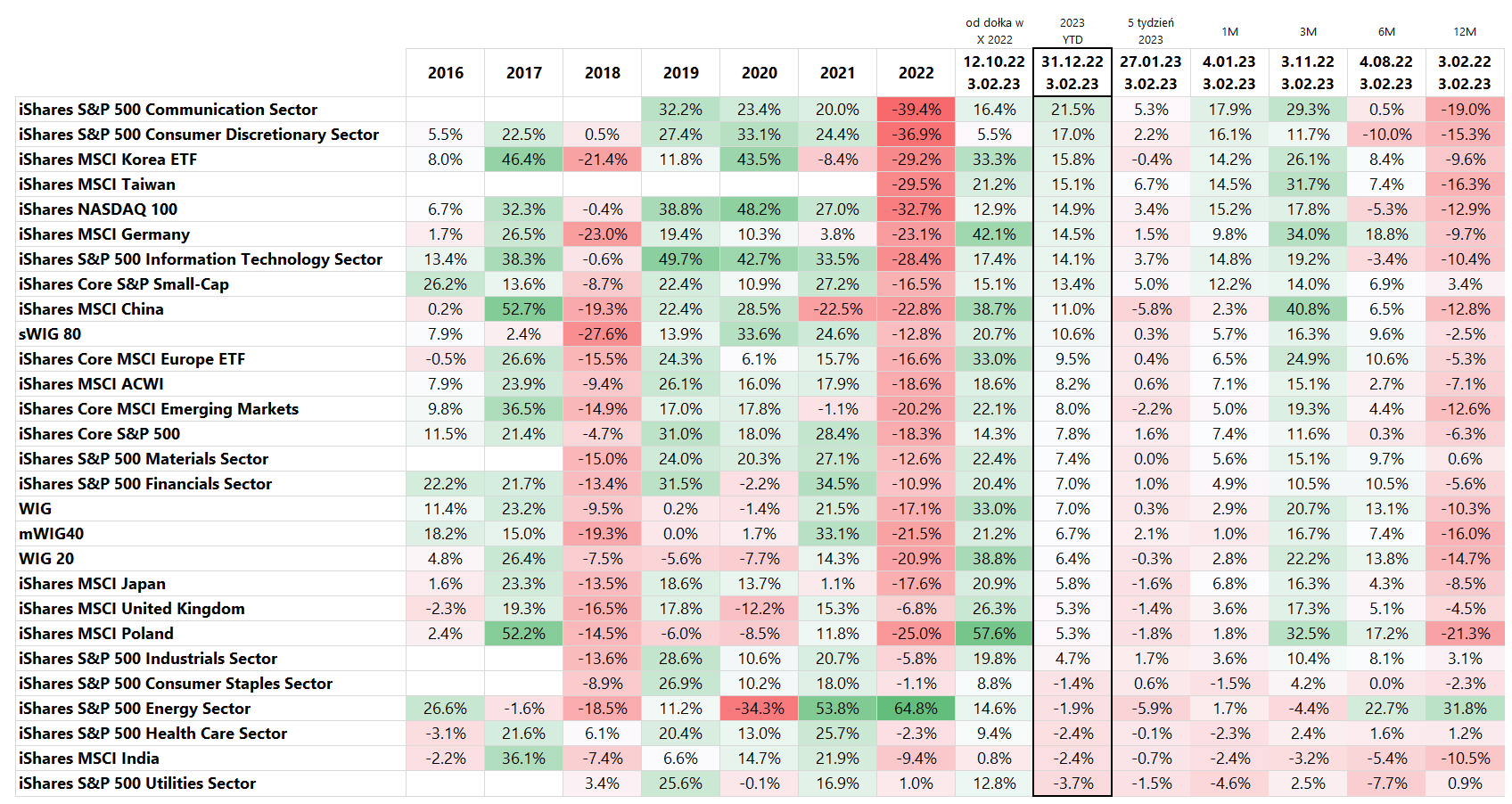

Takéto rozdiely v týždenných výnosoch museli spôsobiť výrazné preskupenie aj v rebríčku výnosov za rok 2023 (YTD). Na konci 4. týždňa patrilo 1. miesto Číne (hrá sa smerom k otvoreniu lokálnej ekonomiky), no už v 5. týždni sme sa „vrátili do starej hry“, teda všeobecným technologickým spoločnostiam (v prípade tzv. sektor S&P500 Communication, 49 % tohto indexu je Meta a Alphabet (aka Google)). Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa výnosov v roku 2023).

T.2 Globálne akciové trhy, MSCI, S&P 500 – miera návratnosti: 2016 – 2022 a do 3.02.2023 Zdroj: vlastná štúdia

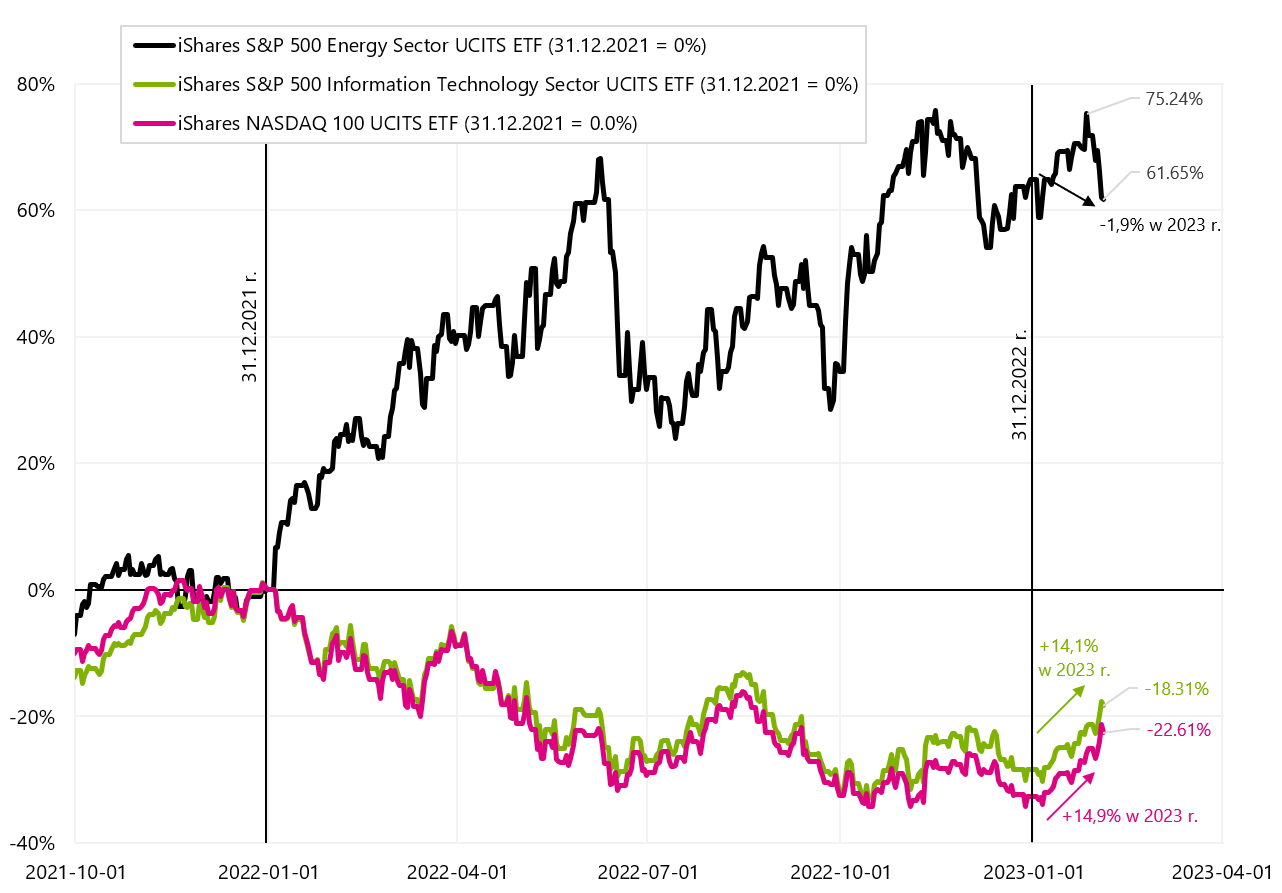

Nižšie uvedený graf porovnáva výnosy medzi sektormi IT, Energy a Nasdaq100 – avšak z trochu dlhšej perspektívy. Kým rok 2022 patril nepochybne energetike, v roku 2023 je to naopak. Čo sa príliš nemení, ak sa porovnáme od začiatku roka 2022.

V.7 iShares S&P500 Energy, Informačné technológie iShares S&P500a iShares Nasdaq 100 ETF do 03.02.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

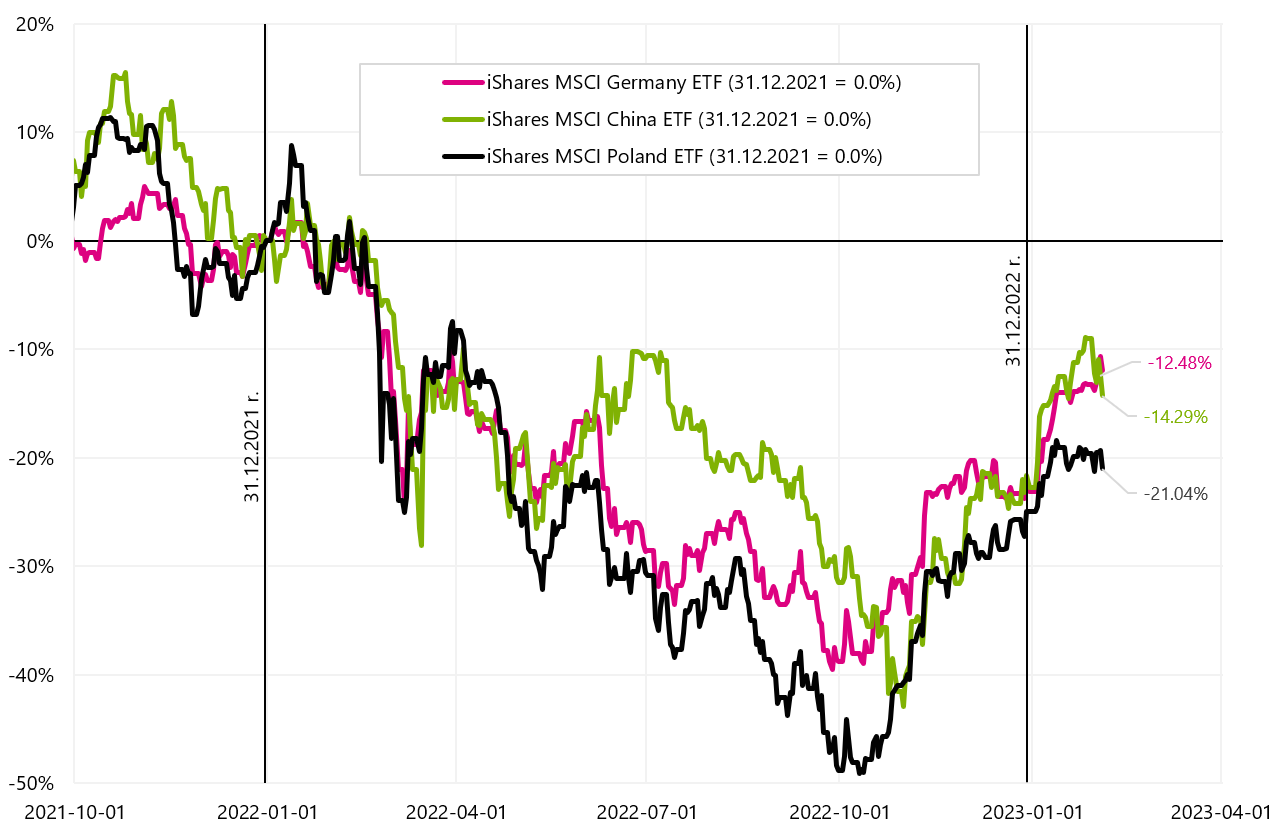

V ďalšom grafe porovnávame miery návratnosti troch indexov MSCI pre Poľsko, Čínu a Nemecko (t. j. pre krajiny, ktoré najmä tento rok „jazdia v spoločnej káre“). Od začiatku roka vzrástol MSCI China o +11,0 %, MSCI Poľsko +5,3 % a MSCI Germany +14,5 %.

V.8 indexy MSCI China, Poľska i Niemcy do 03.02.2023. januára XNUMX. Zdroj: vlastná štúdia, isahres.com

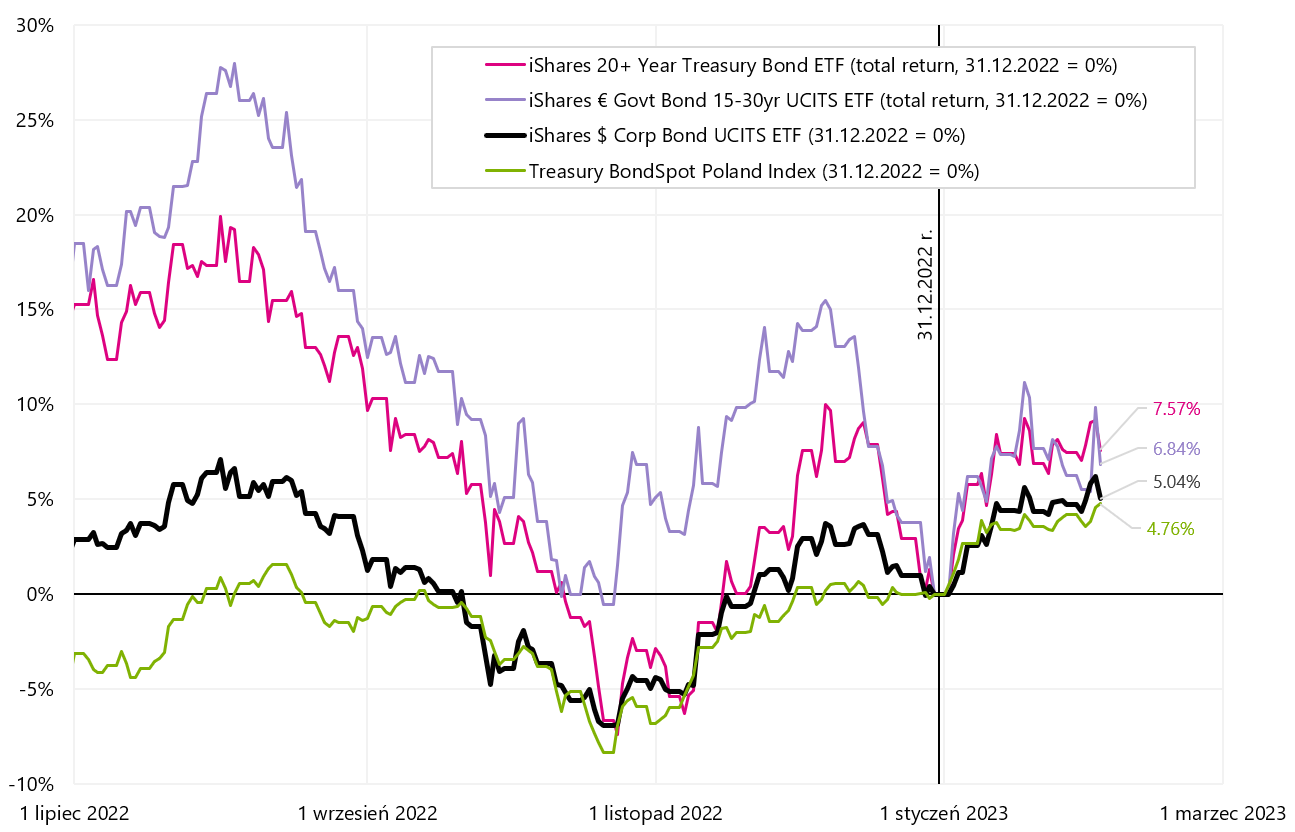

Porovnajme, ako sa správali dlhové ETF minulý týždeň. Najvyššie výnosy mali európske a americké High Yield fondy, teda vysoko výnosové podnikové dlhopisy (+1,1 % a +1,3 %). Od začiatku roka však najvyššie miery návratnosti zaznamenali dlhodobé americké a európske štátne dlhopisy (+7,6 % 20-ročný štátny dlhopis iShares a +6,8 % Euro vládny dlhopis iShares 15-30 rokov). Poľský index štátnych dlhopisov (Treasury BondSpot Index) v tomto roku zarobil 4,8 %. Nižšie uvedená tabuľka podrobne uvádza hlavné globálne dlhové ETF (vládne aj korporátne).

T.3 Hlavné globálne dlhové ETF: 2016 - 2022 a do 3.02.2023. februára XNUMX. Zdroj: vlastná štúdia

V ďalšom grafe uvádzame miery návratnosti vybraných dlhových ETF od začiatku roka 2023.

V.9 Vybrané Dlhové ETY do 03.02.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Správa o zamestnaní Hawka

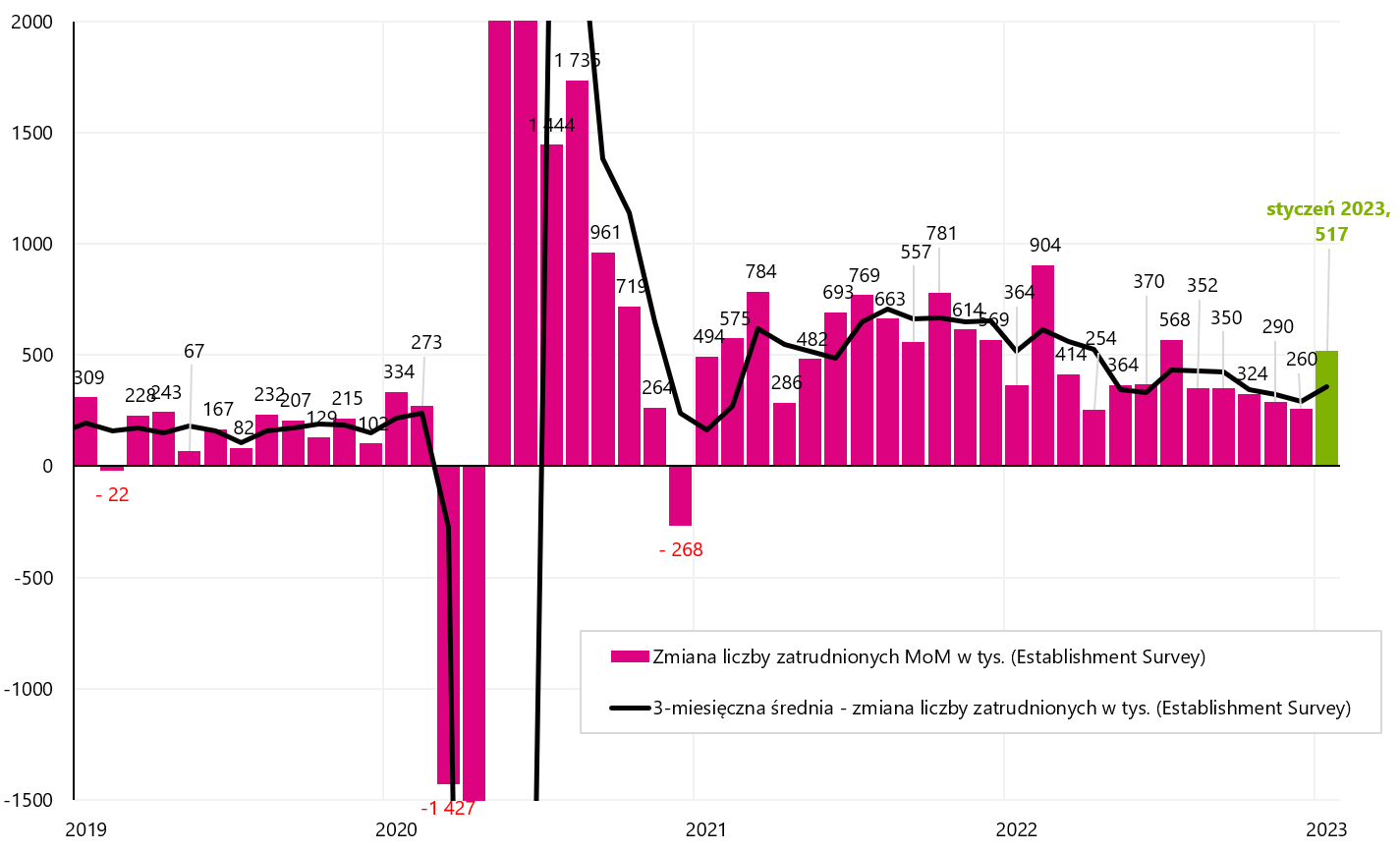

Januárová správa o zamestnanosti v americkej ekonomike bola skutočne veľmi jastrabia. Nárast zamestnanosti predstavoval +514 tis. FTE (prieskum podnikov) plus ďalších +71 2022 ako revízie za december a november XNUMX. Mohol by mať J. Powell pravdu (mesiace hovoril o silnom trhu práce) – len trhy nechceli počúvať. Podľa "prieskumu v domácnostiach" sa v januári zvýšil počet pracujúcich o 894-tisíc. ľudí (v decembri +717 tis., čiže za dva mesiace máme prírastok +1,611 mil. ľudí!). Samozrejme taký silný trh práce znamená vyššie úrokové sadzby a je intuitívne nezlučiteľný s trvalým poklesom rastu miezd alebo inflačným cieľom na úrovni 2 %. (Powell mal opäť pravdu.)

Silu trhu práce v januári podčiarkuje aj nárast priemerného týždenného počtu pracovných hodín (z 34,4 na 34,7 hodín v súkromnom sektore), ako aj nárast priemerného počtu nadčasových hodín (z 3,0 na 3,1 hodiny). Okrem toho treba spomenúť pokles miery nezamestnanosti (na 3,4 %), čo je v súlade s nedávnym poklesom počtu dávok v nezamestnanosti.

Jerome Powell vo svojom prejave v Brookings Institution v roku 2022 jasne naznačil, na čo sa pri analýze trhu práce zameriava hlavne:

- ponuka/dopyt na trhu práce,

- 3-mesačná priemerná zmena zamestnania a samozrejme

- zvýšenie hodinovej mzdy.

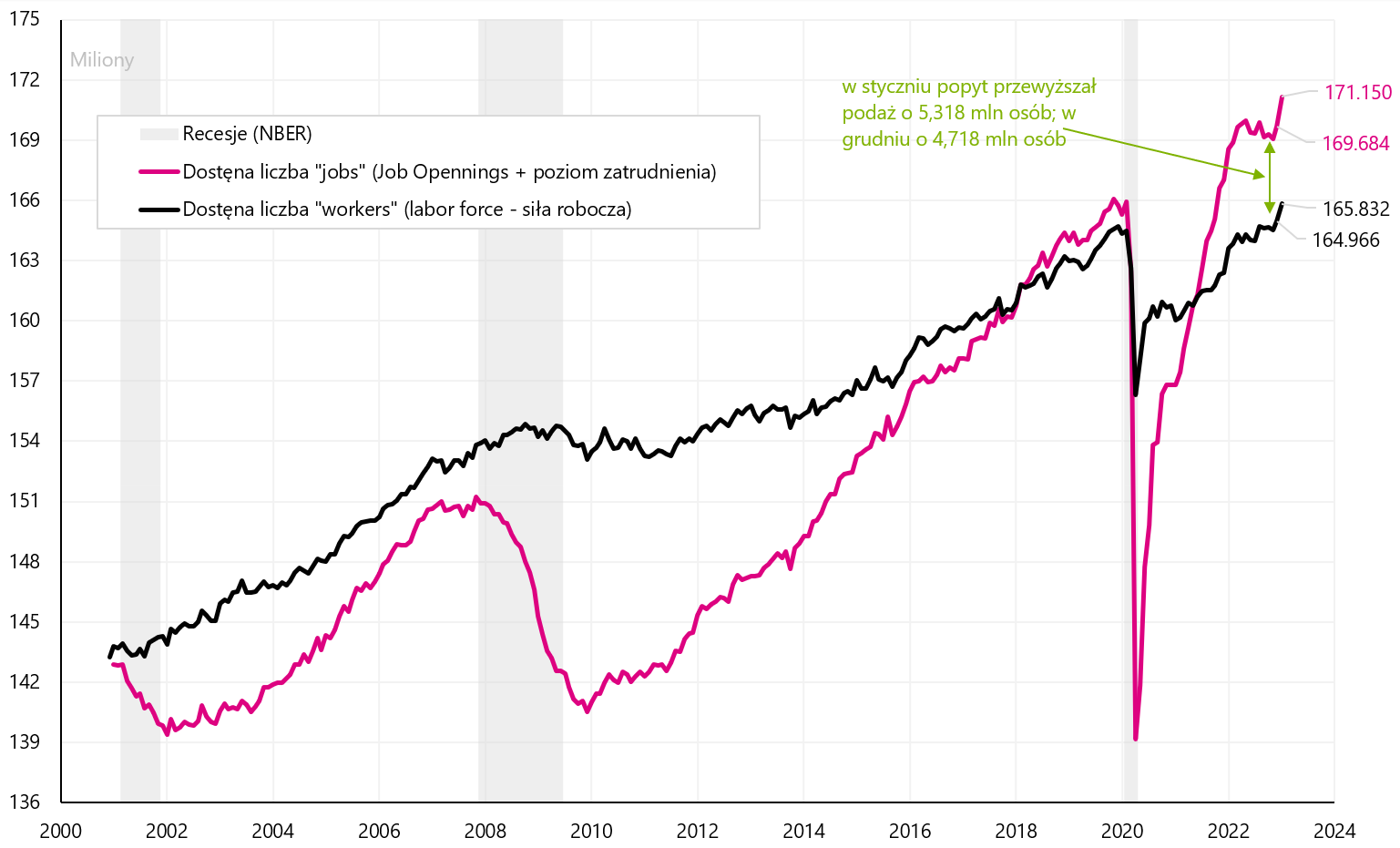

Ponuka vs. dopyt je uvedená v tabuľke nižšie. Ponuka zamestnancov je veľkosť pracovnej sily, zatiaľ čo dopyt na trhu práce je súčtom voľných pracovných miest a úrovne zamestnanosti. Čo je z pohľadu Fedu dôležité, v januári sa zhoršila nerovnováha na trhu práce. V súčasnosti dopyt prevyšuje ponuku o 5,3 milióna ľudí - kým v decembri to bolo oveľa menej, teda 4,7 milióna ľudí.

V.10 Ponuka a dopyt na americkom trhu práce (seriál skúmal J. Powell). Zdroj: vlastná štúdia, FRED

Podobne aj v januári máme nárast 3-mesačných priemerov týkajúcich sa zmien v zamestnanosti. Týka sa to údajov o zamestnanosti na základe „zisťovania podnikov“ aj „zisťovania domácností“. Podrobnosti sú uvedené v nasledujúcich dvoch grafoch.

V.11 Mesačná zmena zamestnania podľa Podnikateľského prieskumu (a zmena 3-mesačného kĺzavého priemeru). Zdroj: vlastná štúdia, FRED

V.12 Mesačná zmena zamestnanosti podľa prieskumu domácností (a zmena 3-mesačného kĺzavého priemeru). Zdroj: vlastná štúdia, FRED

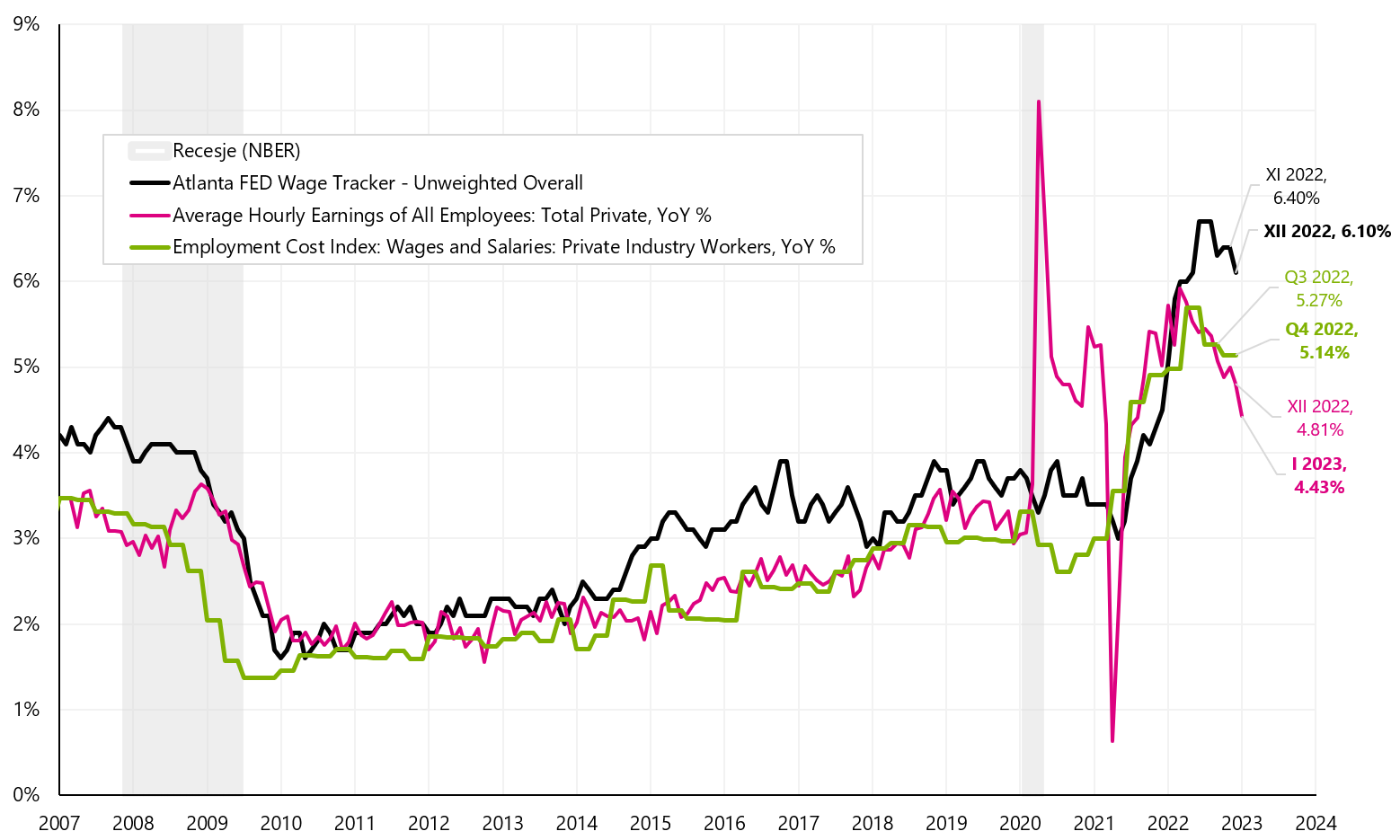

V prípade rastu miezd sa priemerná hodinová mzda v januári zvýšila o 0,3 %, čo umožnilo medziročné tempo rastu klesnúť na 4,43 %. Nižšie uvádzame 3 série rastu platov, na ktoré sa J. Powell „pozerá“ (toto je graf, ktorý predstavil Powell vo svojej prezentácii v Brookings Institution).

V.13 Tri rôzne platové rady v USA (tzv. "Powellov graf"). Zdroj: vlastná štúdia, FRED

Zatiaľ čo trend ročnej dynamiky miezd zostáva klesajúci, stále je ťažké povedať (najmä pri tak silnom trhu práce), že smerujeme permanentne k úrovniam pred pandémiou.

Sčítanie

Minulý týždeň sme spoznali holubičiu tvár centrálnych bánk (FED aj ECB). Ale spoznali sme aj „jastrabia“ tvár amerického trhu práce, čo s doterajším zvyšovaním úrokových sadzieb nemá nič spoločné. Výsledkom je, že trh prakticky zdražuje o jedno zvýšenie úrokovej sadzby v USA viac ako predtým.

Kľúčom k ďalšiemu správaniu trhov v blízkej budúcnosti môže byť americká inflácia za január 2023 (zverejnená 14.), ktorá, ak trhy prekvapí vyšším čítaním, môže mať negatívny vplyv na naratív, ktorý sa na trhoch buduje dlhé týždne, že inflácia môže ľahko a rýchlo dosiahnuť cieľ centrálnych bánk.

Akciové trhy pokračujú vo svojich ziskoch, aj keď v uplynulom týždni sa do vedenia dostali odvetvia a krajiny tradične považované za technológie. Najvyššiu mieru návratnosti v roku 2023 dosiahol doteraz komunikačný sektor v USA (komunikačný sektor iShares S&P500, +21,5 %), zatiaľ čo súčasný líder, MSCI China, minulý týždeň klesol až o 5,8 %, čo malo za následok mieru návratnosť v roku 2023 klesla na 11.0 %.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.

Zanechať odpoveď