Dobrá tvár pre zlú hru alebo politika FEDu v celej svojej kráse

Každý investor dokonale pozná osobu Janet Yellenová. Bývalý šéf Federálny rezervný systém a súčasný šéf ministerstva financií vhodil na trhy trochu neistoty a strachu.

Pre neznalých: ide o komentár ex-šéfa Fedu, ktorý sa hlasno ozýval na trhoch. Yellen to zistila pre trh je potrebný „mierny“ nárastaby sa ekonomika neprehrievala.

Jej slová spôsobili na trhu výrazný výpredaj a ona sa rýchlo premietla do fráz, ktoré Powell používa vo svojich komentároch. Ako tento „škrabanec“ ovplyvnil trhy? Ako s tým súvisí súčasná politika Federálneho rezervného systému? Aké závery z toho možno vyvodiť? Pozývam vás na krátky komentár, v ktorom sa pokúsim vysvetliť tieto problémy.

Skromne, alebo koľko?

Janet Yellenová

Je pravda, že Yellen nespomenula nominálnu hodnotu miernych zvýšení. Podľa nej majú „utlmiť“ prehriatu ekonomiku po všetkých zvyšovaniach vlády. Samozrejme, dá sa povedať, že Yellenovo vyhlásenie bolo do značnej miery reakciou na Bidenove fiškálne plány, ktoré sú spojené s ďalším hotovostným balíkom oslabujúcim ekonomiku. Svoj názor na fiškálnu politiku FED-u prvýkrát vyjadrila počas podujatia organizovaného magazínom Atlantik. Počas nej zdôraznila, že všetky vládne výdavky, ktoré sa teraz pumpujú až na doraz, povedú k prehriatiu trhu.

Je pravda, že neskôr svoje slová zrušila a obšírne vysvetlila, že žiadne zdražovanie nenavrhla a inflácia by bola prestrelená len krátkodobo. V rozhovore pre Wall Street Journal vynaložil maximálne úsilie, aby rozptýlil slová súčasného šéfa Federálneho rezervného systému Powella, že USA nebojujú s problémom inflácie. Napriek tomu slovo bolo povedané. Povedalo to toľko, že v utorok sme videli veľký výpredaj indexov, nárast výnosov dlhopisov, výpredaj zlata a posilnenie USD.

Doláre zo vzduchu

Existuje skutočný problém inflácie v usa? Vyskytuje sa inflácia naozaj len ako „impulzívny“, bezvýznamný a krátkodobý faktor spôsobujúci inflačné tlaky? Federálny rezervný systém obzvlášť rád vysvetľuje rastúcu infláciu ako „úzke hrdlo ponuky“, najmä v poslednom čase de facto problém oživenia hospodárstva. Boom v ich rétorike sa znovu otvára, vďaka čomu sa dopyt „agresívnejšie“ vracia do normálu. Hlavným miestom, kde sa hromadí, je ropa. Ropa sa cíti veľmi dobre v prostredí s vysokým inflačným potenciálom (rastúca inflácia). Zatvorenie ekonomík a ich opätovné rozmrazenie je dobrým argumentom na vysvetlenie vysokých cien ropy a vyššej inflácie, ktorá vznikla v dôsledku zvýšeného dopytu po čiernom zlate.

Kde je teda problém a prečo je tlak na úrokové sadzby pre Federálny rezervný systém taký nepriaznivý? Americká vláda si predsa nemôže dovoliť zvýšiť úrokové sadzby alebo dovoliť Fedu, aby obmedzil nákupy dlhopisov. Naopak, tvrdím, že FED bude musieť v blízkej budúcnosti rozšíriť svoje aktivity v oblasti kvantitatívneho uvoľňovania, aby mohol splniť dodatočné pôžičky, na ktoré vláda USA silne visí strašidlo, že si bude musieť vziať. Na nákup štátnych dlhopisov musíte mať hotovosť. Odpoveď teda naznačuje, že v jeho neprítomnosti dotlač sa stane primárnym nástrojom rezervy. Biden si dobre uvedomuje, že zvýšenie daní nepokryje úplne všetky plánované ekonomické balíčky. Mechanizmus krytia nákladov tohto typu investícií bude financovaný rovnakým mechanizmom, v ktorom boli financované stimulačné balíčky zavedené v roku 2020.

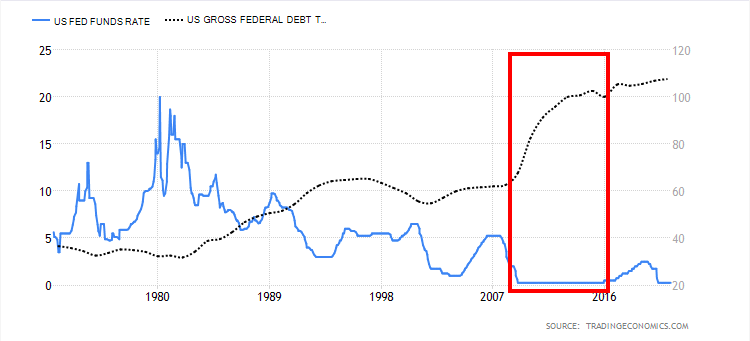

Dlh vs úrokové sadzby v USA. Zdroj: Ekonomika obchodovania

Najvýraznejší nárast dlhu v Spojených štátoch bol dosiahnutý v prostredí nízkych úrokových sadzieb. Vo vyššie uvedenom grafe vidíme tento prudký pohyb nahor, keď sa sadzby pohybovali okolo nuly. Vo všeobecnosti bude Fed nútený nakupovať dlhopisy, čím zabráni implózii na tomto trhu.

Ministerstvo financií to zvládne

Zaujímavé je, že ministerstvo financií zvýšilo sumu, ktorú si plánuje požičať v druhom štvrťroku 2021. Vo februári ministerstvo financií predpovedalo úvery na druhý štvrťrok na relatívne skromných 95 miliárd dolárov. Nový odhad úveru na druhý štvrťrok je 463 miliárd dolárov. Potom sa očakáva, že sa táto suma v treťom štvrťroku zdvojnásobí, s odhadovanou pôžičkou vo výške 821 miliárd USD. Mohla by Janet Yellenová realisticky posúdiť šance na túry a nevyhnutnosť tak urobiť? Veď posúďte sami. Podľa môjho názoru je Federálny rezervný systém trochu zatlačený na roh a Powell aj Yellen to vedia. Sami zdôraznili, že nízke úrokové sadzby sú hlavným dôvodom, prečo môže vláda „investovať“ do ekonomiky. Preto sa to dá očakávať úverov v blízkej budúcnosti porastie.

Vo februári ministerstvo financií predpokladalo, že úvery v druhom štvrťroku budú relatívne skromných 95 miliárd dolárov. Nový odhad úveru na druhý štvrťrok je 463 miliárd dolárov. Potom sa táto suma plánuje zdvojnásobiť v treťom štvrťroku s odhadovanou pôžičkou vo výške 821 miliárd USD. To je čiastočne odpoveď na otázku, prečo nie je rentabilné (aj keď je to potrebné) teraz zvyšovať úrokové sadzby.

Nič nie je zadarmo

V ekonomike ako aj v živote nie je nič zadarmo. Zatiaľ čo vysoká inflácia je vnímaná ako negatívna (spotrebiteľ platí viac za tovar a služby, ktoré nakupuje), je to do značnej miery skrytá pomoc vládam pri splácaní veľkých balíkov dlhov. On aj relatívne nízka úroveň úrokových sadzieb umožňujú vystúpiť z vysokých úrovní štátneho úveru.

Vyššia inflácia sa často považuje za „pomoc“ pri vymanení sa z prostredia nízkych úrokových sadzieb. Ich negatívna úroveň prináša množstvo ekonomických hrozieb, ktoré v kombinácii s vysokou úrovňou dlhu a nedostatočnými vyhliadkami (vrátane fiškálnych nástrojov) na ich kontrolu zo strany inštitúcií na centrálnej úrovni majú negatívny dopad na ekonomiku. Stačí sa pozrieť na komerčný bankový sektor, ktorý doteraz negatívne dopady nízkych úrokových sadzieb absorboval, no bude len otázkou času, kedy sa tieto náklady prenesú (ak negatívne / nulové prostredie bude v r. dlhodobé plány) pre spotrebiteľov. Stojí za to povedať, že v takomto prostredí sa fiškálna politika stáva do istej miery neúčinnou. prečo? Na stimuláciu ďalšieho hospodárskeho rastu musia byť ďalšie balíčky napumpované do ekonomiky jednoducho hojnejšie.

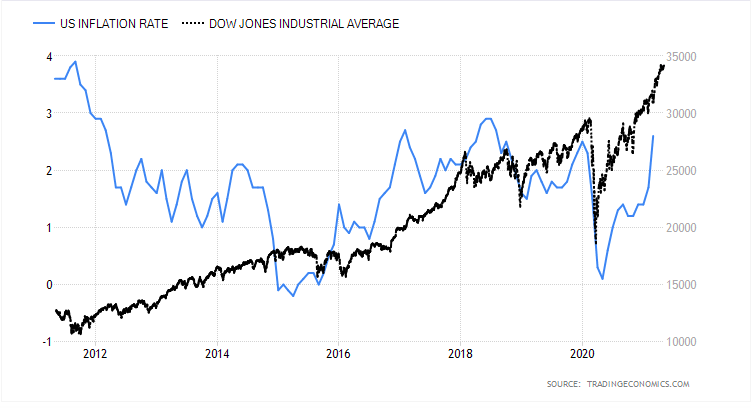

Inflácia v USA a Dow Jones Industrial Average. Zdroj: Ekonomika obchodovania

O vplyve vyššej inflácie na akciový trh a meny sa dajú písať encyklopédie. Dôležitým prvkom, ktorý s nimi bude súvisieť, sú úrokové sadzby a zásadná otázka, ktorú si treba položiť – spôsobí rast cenovej hladiny v ekonomike ich rast. Do veľkej miery po výkone indexov vo vzťahu k inflácii (ktorú možno vidieť v grafe vyššie) môžeme vidieť očakávania trhu a tlak na zvyšovanie sadzieb.

Výnosy dlhopisov sú odsúvané do úzadia

Federálny rezervný systém v poslednej dobe o výnosoch štátnych dlhopisov príliš nehovoril. Hoci ide o mimoriadne dôležitý ukazovateľ, z krátkodobého hľadiska nemá príliš veľký vplyv na náklady na obsluhu dlhu. Samozrejme, oveľa dôležitejším prvkom v celej skladačke sú úrokové sadzby, ktoré hrajú hlavnú rolu v prípade prevrátenia dlhu. Rollover nie je nič iné ako druh refinancovania dlhu.

Zdroj: Investing.com

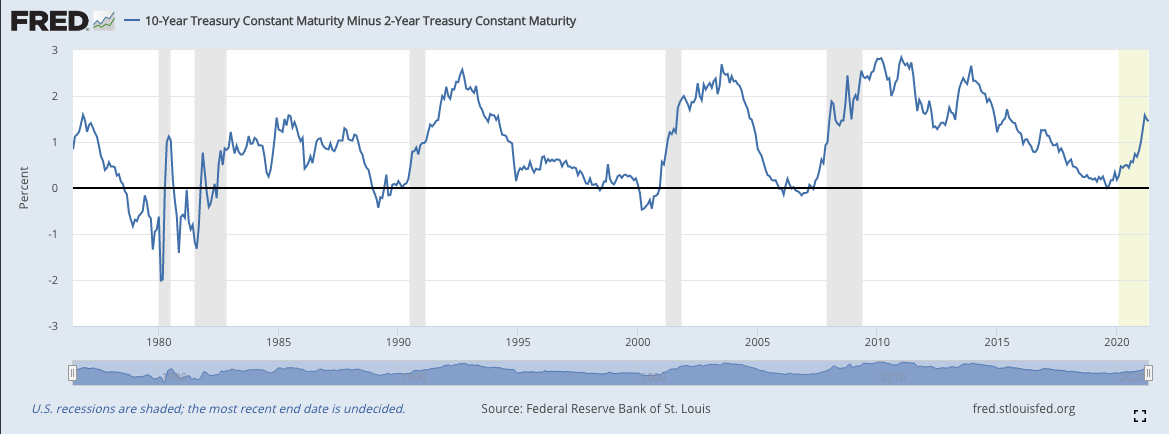

Aktuálne zhodnotenie ziskovosti má už rok stúpajúci trend. Ich vysoká úroveň znamená, že investori sa zbavujú dlhových cenných papierov v nádeji, že nový kupón (nová emisia) prebehne za výhodnejších podmienok (za požičané peniaze dostanú vyššiu splátku). Dobrým ukazovateľom, ktorý krúti povestným prstom, je aj výnosová krivka (rozdiel medzi 10- a 2-ročnými dlhopismi). Zvyčajne nás dotyk nulovej hranice informuje o blížiacej sa kríze.

10-ročná mínus 2-ročná výnosová krivka dlhopisov. Zdroj: FRED

Momentálne jej úrovne zatiaľ nie sú alarmujúce, no zaujímavé je, že sa priblížila ku krízovým úrovniam v roku 2019. Samotná krivka je veľmi dobrým barometrom, ktorý filtruje očakávania dlhového trhu. Keď sa krivka blíži ku kritickým úrovniam, investori sú nútení platiť oveľa viac za krátkodobé pôžičky ako za dlhodobé pôžičky.

Sčítanie

Berúc do úvahy všetky faktory, ktoré sme v tejto analýze stručne zohľadnili, stojí za to zdôrazniť niekoľko dôležitých vecí.

- Umožnenie napumpovania inflácie na vyššie úrovne zlepšuje efektívnosť fiškálnej politiky z dlhodobého hľadiska. Centrálne banky dokážu opustiť prostredie nízkych úrokových sadzieb efektívnejšie. Ak vezmeme do úvahy historické údaje, účinnosť politiky bánk závisí od vysokej a trvalej úrovne inflácie, veľmi vysokých úrokových sadzieb alebo nízkeho dlhu. V súčasnosti totiž nie je splnená žiadna podmienka.

- Federálny rezervný systém svoje rozhodnutia v blízkej budúcnosti potvrdí z dôvodu potreby nejakého prispôsobenia menovej politiky rastúcim potrebám dlhu.

- Fed má stále k dispozícii QE a možnosť nakupovať dlhopisy. Má to reálny vplyv na zvrátenie ich trendu (na ziskovosť). Rezerva môže zopakovať svoje kroky a nejakým spôsobom brániť bankám v zavádzaní peňazí z programov QE (výmena dlhopisov za rezervy) do sektora domácností (napr. cez úver). Tento program sa tak stáva skôr formou rekapitalizácie bankového sektora ako vytvárania ďalšej inflácie. Je však potrebné mať na pamäti, že program QE, ktorý bol zavedený v roku 2020, bol odlišný a umožňoval jednoduchý prevod financií do súkromného sektora.

- Vyššia inflácia v kombinácii s prostredím nízkych úrokových sadzieb umožňuje lacnejšie splácanie záväzkov.

Tieto argumenty do značnej miery vysvetľujú, prečo sa Federálny rezervný systém v krátkodobom horizonte nerozhodne zvýšiť sadzby. Ťažko povedať, aký veľký deficit bude ešte potrebný na vyrovnanie. Ich zvyšovanie v súčasnosti len kvôli vyššej inflácii v posledných mesiacoch je ako strela do kolena.

Viac o vplyve slov Janet Yellenovej na trh: