Prečo to FED nikdy nedokáže dobehnúť a aký je dôvod znehodnotenia USD?

Federálny rezervný systém USA na zasadnutí Federálneho výboru pre voľný trh (FOMC) 15. júna prvýkrát od roku 1994 zvýšil sadzby o 75 bázických bodov (bp). Fed má za cieľ sprísniť menovú politiku najrýchlejším tempom od Volckerovho prezidentovania na začiatku 80. rokov a zároveň znížiť súvahu – faktor, ktorý v tom čase nehral žiadnu rolu. Americký dolár dynamicky posilňoval v korelácii s pravidelným prehodnocovaním čoraz sprísňujúcej sa politiky Fedu. Americká mena pravdepodobne dosiahne vrchol a začne výrazný ústup len vtedy, keď sa ekonomika prepadne do dezinflačnej recesie poháňanej dopytom alebo keď si trh uvedomí, že Fed nikdy nezachytí krivku, pretože ak by sa tak stalo, ohrozilo by to stabilitu USA. trh so štátnymi dlhopismi.

Dosiahne USD vrchol až potom, čo sa zrúti rýchly vlak inflácie?

Dokázalo to takmer bezprecedentné tempo sprísňovania Fedu v tomto roku Federálny rezervný systém zvýšila sadzby o 150 bázických bodov na troch stretnutiach a trh stanovil cenu za ďalšie sprísnenie o 200 bázických bodov v kalendárnom roku 2022. Ak bude sprísňovanie pokračovať podľa očakávania, za pár mesiacov dosiahne celkovo 350 bázických bodov. Majte na pamäti, že Yellen a Powellovi trvalo tri roky, kým zvýšili sadzby o 225 bázických bodov, a Greenspanovi a Bernankemu trvalo takmer dva roky, kým zvýšili sadzby o 425 bázických bodov – bez započítania kvantitatívneho sprísnenia (QT). finančná kríza. Skrátka, naposledy Fed fungoval takýmto tempom začiatkom 80. rokov.

PREČÍTAJTE SI TIEŽ: Inflácia sa nevráti na mierne úrovne, je to rýchly vlak

A napriek tomu sa Fed naďalej snaží odolávať svojim prehnaným očakávaniam sprísnenia aj po oneskorenom začiatku cyklu zvyšovania sadzieb. Na stretnutí FOMC 4. mája najmä predseda Fedu Jerome Powell odmietol myšlienku zvýšenia sadzieb o viac ako 50 bázických bodov, aby sa 15. júna uskutočnilo zvýšenie sadzieb presne v tomto rozsahu po tom, čo mnohí verili, že príklad riadenia trhu Fedu s komentárom na WSJ. Potom – na tlačovej konferencii 15. júna – sa Powell pokúsil presvedčiť verejnosť, že júlové zvýšenie sadzieb by mohlo byť o 50 bázických bodov namiesto 75.

Zdá sa, že Fed vrúcne dúfa, že súčasné vysoké úrovne inflácie sa nakoniec ukážu ako dočasné. Svedčia o tom aj najnovšie ekonomické projekcie Fedu, ktoré boli aktualizované na júnovom zasadnutí FOMC prognóza jadrovej inflácie meraná úrovňou spotrebiteľských výdavkov (PCE) v roku 2024 bola na úrovni 2,3 %. Od marca to nie je zmena, aj keď Fed de facto znížil prognózu jadrovej inflácie na rok 2023 a celkovej inflácie na rok 2024 o -0,1 %. Ako zdôrazňujeme v tejto prognóze, rizikom je, že inflácia je uháňajúci vlak a Fed stále zaostáva za krivkou, nedokáže ju dobehnúť, ako zdôvodňujem nižšie.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

Jedným z argumentov, že americký dolár môže dosiahnuť vrchol a začať znehodnocovať aj napriek sprísneniu Fedu, je, že mnohé iné centrálne banky nakoniec Fed predbehnú pri zvyšovaní sadzieb a v dôsledku toho ich reálne úrokové sadzby vzrastú nad úroveň, ktorú dosiahol Fed. Je to práve táto situácia, vďaka ktorej mnohé meny rozvíjajúcich sa trhov, ako sú BRL a MXN, tento rok preukázali odolnosť, ktorú nebolo možné očakávať pri rýchlo rastúcich výnosoch v USA a silnejšom dolári. Avšak v kontexte košových mien G10, s významnou výnimkou páru USD/JPY, väčšina párov dolárov zvlášť nekoreluje so zmenami vo výnosových rozpätiach, ktoré sú ovplyvnené očakávaniami centrálnej banky na začiatku krivky alebo na dlhší koniec výnosovej krivky.

Vezmime si príklad pár AUD / USD, kde očakávania zvýšenia úrokovej sadzby zo strany Reserve Bank of Australia dohnali a prekonali očakávania pre Fed na nasledujúcich deväť mesiacov a výnos 80-ročného austrálskeho vládneho dlhopisu (koniec júna) bol o viac ako 0 bázických bodov vyšší. ako výnos amerických štátnych dlhopisov v porovnaní s rozsahom 50 -XNUMX bázických bodov v prvých mesiacoch tohto roka. To nás vedie k presvedčeniu, že dominantným faktorom za zhodnocovaním dolára v súčasnom cykle je status amerického dolára ako svetovej rezervnej meny a jednoduchý fakt, že americké inflačné tlaky vyžadujú, aby Fed svoju politiku ešte viac sprísnil.

To má negatívny vplyv na náladu a globálne finančné podmienky. V takom prípade sa USD začne znehodnocovať až vtedy, keď sa ekonomická realita konečne zrúti, čo dostatočne zvráti infláciu prostredníctvom dopytovej recesie. Až potom americký dolár po období mimoriadneho zhodnotenia konečne klesne na najvyššiu úroveň za viac ako 20 rokov.

Prečo to Fed nebude môcť dobehnúť?

S enormnými fiškálnymi výdavkami na boj proti pandémii v Spojených štátoch v rokoch 2020 a 2021 – v celkovej výške okolo 5 biliónov dolárov – vznikajú nové silné obavy o fiškálnu udržateľnosť vlády USA. V roku 2022 sa zdalo, že rozmach trhov s aktívami v roku 2020, a najmä v roku 2021, a rekordný nárast osobných príjmov v dôsledku silného prílevu hotovosti pandémie priniesli mimoriadne veľké daňové príjmy, čo pomohlo aspoň dočasne zmierniť tieto rozpočtové obavy. Zatiaľ čo v aktuálnom kalendárnom roku to nevyzerá príliš znepokojivo, v najbližších rokoch môže byť situácia úplne iná. Dôvodom je skutočnosť, že daňové príjmy od 90. rokov čoraz viac korelujú s výnosmi z trhu aktív, ktoré sľubujú, že tento rok budú prinajmenšom skromné.

Krátka recesia a prepad v roku 1990 zaznamenali v roku 1991 nárast nominálnych daňových príjmov o 2 %, ale v porovnaní s 9 – 10 % nárastom v predchádzajúcich dvoch rokoch to nebolo pôsobivé číslo. Porovnajte to s dopadmi technologickej krízy z rokov 2000 – 2002, keď nominálne daňové príjmy tri roky po sebe, od roku 2001 do roku 2003, klesli celkovo o 12,3 %, aj keď nominálna ekonomika naďalej rástla. Od roku 2008 nominálne daňové príjmy v Spojených štátoch nedosiahli nové maximum až do roku 2013.

Tlak na trhu

V roku 2022 sa predpokladá deficit rozpočtu USA len -4,5 % PKBalebo možno ešte menej v porovnaní s prognózou -6 % zo začiatku roka. Fiškálna návratnosť je taká veľká, že americké ministerstvo financií môže dokonca obmedziť niektoré tohtoročné aukcie štátnych dlhopisov, čo pomôže vyrovnať tlak na trhu absorbovať emisie štátnych dlhopisov, keďže Fed aktívne znižuje svoju súvahu čoraz rýchlejšie. tempom, kým nedosiahne 95 miliárd USD mesačne v septembri.

Zisky na trhu aktív počas pandémie, poháňané maximálnou podporou menovej a fiškálnej politiky, však boli jednorazového charakteru a nebudú sa opakovať tak skoro, keď si Fed aj štátna pokladnica utiahnu opasky, aby obmedzili infláciu. Dokonca aj bez recesie, prinajlepšom za predpokladu, že trhy s aktívami v USA budú mať do konca tohto roka bočný alebo mierne stúpajúci trend, sa budúcoročná fiškálna rovnováha výrazne zhorší, keďže príjmy z dane z kapitálových výnosov klesnú a náklady na obsluhu existujúceho dlhu exponenciálne vzrastú. na všetky splatené a nové štátne dlhopisy, ktoré v súčasnosti generujú oveľa vyššie výnosy. Pridajte k tomu záverečnú recesiu v budúcom roku a štátna pokladnica bude mať problémy s financovaním svojich výdavkových priorít.

Uvoľnenie menovej politiky?

S najväčšou pravdepodobnosťou v dôsledku nedostatočných investícií do zlepšenia ponukovej strany dovtedy inflácia príliš neklesne a nedovolí Fedu uvoľniť sa tak, ako v posledných cykloch od roku 2000. Možno sú obavy prehnané, ale budeme musieť zvážiť politickú reakciu na ďalšiu recesiu. V takomto prostredí by mohol byť Federálny rezervný systém odsunutý na vedľajšiu koľaj, keďže americké ministerstvo financií využíva silnejšie zdroje.

Príkladom je zavedenie kapitálových kontrol s cieľom obmedziť domáce úspory a/alebo finančnú represiu prinútením určitého percenta súkromných úspor prideliť americkým štátnym dlhopisom, ktoré sporiteľom ponúkajú negatívne reálne výnosy v dôsledku obmedzenia nominálnych výnosov vládnych dlhopisov. Inými slovami, menová politika rýchlo stráca význam, pretože nedokáže vyrovnať riziko inflácie. Ak by to bolo možné, ohrozilo by to stabilitu štátnych financií. Pozerať sa na FED je ako pozerať sa do spätného zrkadla.

Menový kôš G10

V druhom štvrťroku tohto roka dosiahla menová volatilita najvyššiu úroveň od začiatku roka 2020, pričom meny G10 zaznamenali nezvyčajné rozdiely vo výkonnosti. Hlavnou zmenou bol rast hodnoty amerického dolára v dôsledku prudkého nadhodnotenia tempa sprísňovania Fedu a oslabenia japonského jenu ako Bank of Japan odmieta robiť kompromisy vo svojej politike riadenia výnosovej krivky a presúva všetok tlak, ktorý by bol normálne na japonské vládne dlhopisy (JGB), na samotný jen (pozri vynikajúci článok Charu v tejto prognóze analyzujúci rastúci tlak na japonský jen a politiku Bank of Japan ).

Ďalšou pozoruhodnou niťou je slabnúca sila austrálskeho dolára ku koncu tohto štvrťroka napriek výraznému zvýšeniu plánovaného zvýšenia úrokových sadzieb zo strany austrálskej centrálnej banky, keďže trh sa obáva poklesu cien priemyselných kovov a zámerov Číny na nadchádzajúcu zimu v dôsledku nulovú politiku Covid a riziko ďalších prestojov v krajine. Dokonca aj komoditné meny mali na konci druhého štvrťroka nedostatočnú výkonnosť kvôli možným predčasným obavám z prípadnej recesie a/alebo sprísňujúcej sa finančnej situácie negatívne ovplyvňujúcej meny, ako je CAD, aj keď sa očakáva, že miera zvyšovania sadzieb implementovaná Bank of Canada bude zodpovedajú tempu zvyšovania Fedu. Cena ropy prekročila 110 dolárov za barel a Kanada je na dobrej ceste obnoviť svoj prebytok bežného účtu po tom, čo ju globálna finančná kríza posunula do režimu vonkajšieho deficitu na viac ako desať rokov.

Euro bude mať ťažkosti s oživením

Minulý štvrťrok sme sa príliš skoro snažili predpovedať oživenie eura, čo odrážalo predčasnú nádej, že vojna na Ukrajine sa čoskoro skončí, čím sme uvoľnili dodatočný tlak zo strany EÚ v dôsledku rastúcich cien elektriny a plynu. Navyše, kým Európska centrálna banka (ECB) sa snažila byť opatrná pri sprísňovaní menovej politiky, bolo úžasné, ako rýchlo banka oznámila potrebu znížiť periferné spready dlhopisov presunom svojich bilančných aktív v čase, keď sa chystala ukončiť éru negatívnych úrokových sadzieb. ECB bude zaostávať za všetkými okrem Bank of Japan. Euro sa bude snažiť oživiť, ak čínsky exportný dopyt z Európy zostane minimálny, vojna na Ukrajine bude pokračovať a Spojené štáty budú naďalej obmedzovať globálnu likviditu.

Libra šterlingov je v rovnakej pozícii a je stále ťažké predstaviť si scenár rastu meny, vzhľadom na extrémne obmedzenia Spojeného kráľovstva na strane ponuky a obrovský vonkajší deficit, ktorý prehĺbili vysoké dovozné ceny energií. Bank of England aspoň zastáva svoj tvrdý postoj a dokáže zvýšiť sadzby oveľa ľahšie ako ECB. In pár GBP / USD treba pozorovať pôsobivú úroveň 1,2000, keďže v júni bol urobený pokus o jej prelomenie.

Švajčiarska národná banka na svojom júnovom zasadnutí navyše šokujúco zvýšila úrokovú sadzbu o 50 bp, čo zmenilo naratív švajčiarskeho franku tým, že naznačilo, že centrálna banka sa teraz menej zaujíma o zaostávanie za ECB vo svojich politických krokoch, ako aj o zmiernenie obáv z výmenný kurz švajčiarskeho franku, aspoň voči EUR. Silný frank je v konečnom dôsledku jedným z nástrojov, ktoré môžu pomôcť zmierniť inflačné tlaky po tom, čo základný švajčiarsky index spotrebiteľských cien (CPI) v máji vzrástol na 1,7 %, čo je najvyššia úroveň za niekoľko desaťročí, s výnimkou jedného mesiaca v roku 2008.

pár EUR / CHF vrátila sa na úrovne pod 1,0200 po tom, čo sa pred zasadnutím švajčiarskej centrálnej banky pohybovala v rozmedzí 1,04-1,05. Parita v tomto páre bude testom tolerancie Švajčiarskej národnej banky voči silnejšiemu franku.

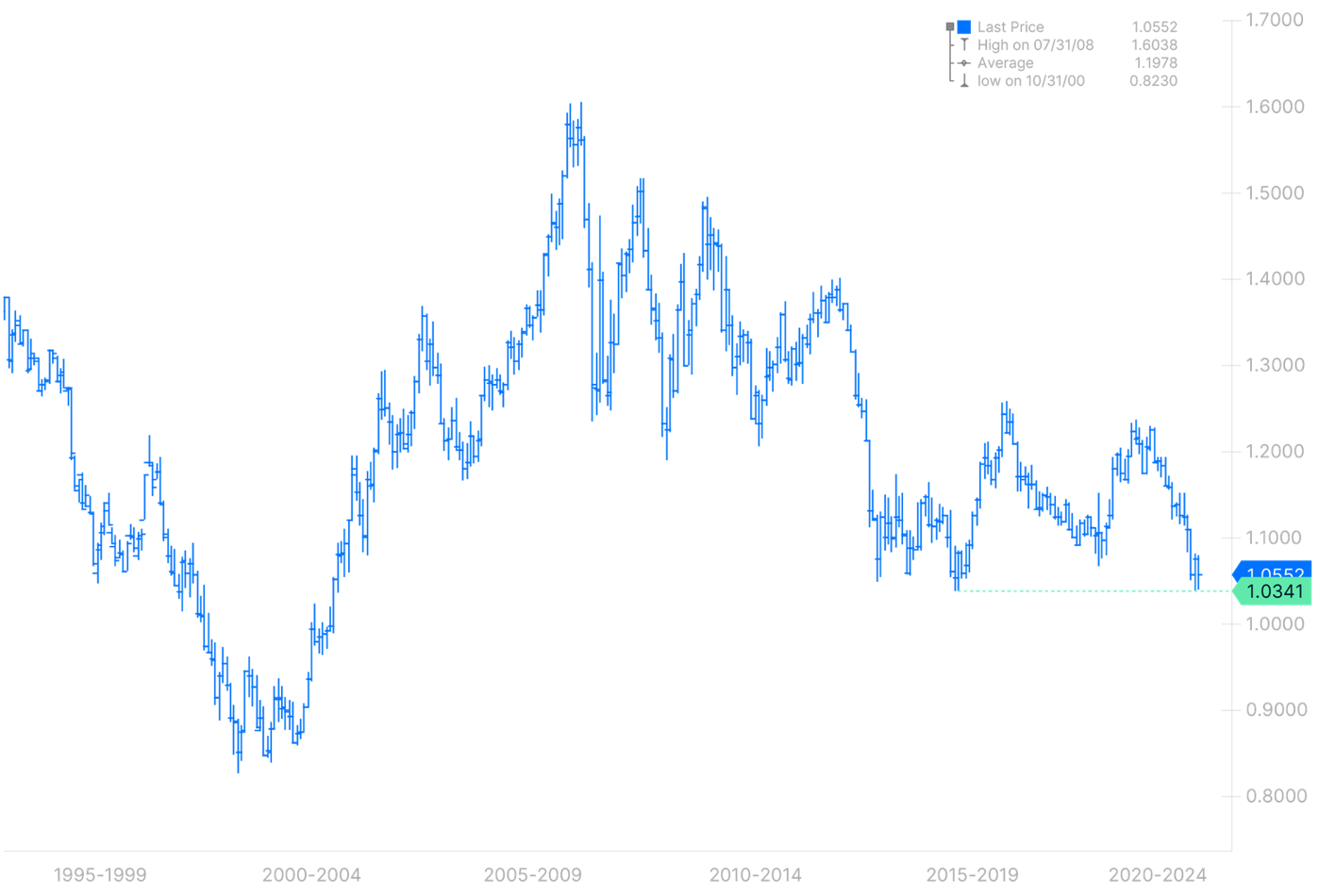

Graf EUR / USD, 1995-2022. Zdroj: Saxo Bank

CNH a najmä pár CNH / JPY si s najväčšou pravdepodobnosťou získajú našu pozornosť pred koncom roka

V našej predpovedi za 2015. štvrťrok sme si všimli, že zdanlivo riadený výmenný kurz USD/CNH, v ktorom Čína dovolila svojej mene tesne nasledovať americký dolár, aj keď ten sa prudko zhodnotil voči japonskému jenu, posunul pár CNH/JPY na úroveň najvyššia úroveň od roku 20,00. To vytvára obrovské napätie v regióne, keďže japonský export sa stáva oveľa konkurencieschopnejším (ako Charu rozumne poukazuje vo svojom článku o Bank of Japan a JPY, tento argument má svoje obmedzenia, keďže veľká časť japonskej produkcie teraz pochádza zo všetkých Ázie vrátane Číny). Bolo to približne v čase, keď pár CNH / JPY v roku 2015 dosiahol úroveň 20,00, keď Čína vykonala zásadnú revíziu svojho systému výmenných kurzov. Pravdepodobne nie je náhoda, že práve v deň, keď tento rok prekonala XNUMX:XNUMX, Čína zvýšila volatilitu páru USD/CNH, vďaka čomu jej mena prekonala svoje doteraz veľmi úzke rozpätie.

V čase písania tohto článku Bank of Japan na svojom zasadnutí 17. júna zopakovala svoje rozhodnutie pokračovať v kontrole výnosovej krivky s párom CNH / JPY tesne nad ich marcovým denným maximom 20,17. Už skôr sme predpovedali, že Čína sa rozhodne oslabiť svoju menu len vtedy, ak pominie inflačné riziko, čo si vyžiada výrazný pokles cien komodít. Bez ohľadu na to by sa CNH mohla ukázať ako najdôležitejšia mena, ktorú treba sledovať ako potenciálny nový zdroj volatility trhu, ak by sa Čína v tomto alebo budúcom štvrťroku posunula smerom k oslabeniu – čo by tiež mohlo ukončiť éru amerického dolára.

Všetky prognózy Saxo Bank sú k dispozícii tutaj.

Zanechať odpoveď