Nedostatočná ponuka bude tlačiť ceny komodít ešte ďalej

Suroviny sa naďalej tešia mimoriadnemu záujmu a dopytu. Kombinácia očkovaním vyvolaného oživenia globálnej aktivity, zelenej transformácie a vznikajúceho nedostatku mnohých kľúčových komodít spôsobila, že Bloomberg Commodity Index získal neuveriteľných 45 % v porovnaní s kolapsom Covid-19 v apríli minulého roka. Medziročná výkonnosť posunula cenu akcií súvisiacich s komoditami na vrchol akciových košov Saxo.

Po takmer desaťročí postrannej čiary alebo poklesov zaznamenal sektor silnú rally, pričom jednotlivé komodity dosiahli dlhodobé maximá. Aj keď jednotlivé komodity v tom čase zažívali obdobia posilňovania, boom v posledných mesiacoch sa jednoznačne zosúladil so všetkými tromi sektormi: energetikou, kovospracovaním a poľnohospodárskymi produktmi.

Po prudkom náraste výnosov amerických dlhopisov, ktorý sa začal v januári, si však nedávny úspech tohto sektora pri získavaní rekordných špekulatívnych nákupov môže v krátkodobom horizonte – a to aj napriek zdravým základom – vynútiť korekciu alebo v najlepšom prípade konsolidačné obdobie.

Rast cien komodít je výsledkom viacerých faktorov, no v tomto smere sú obzvlášť dôležité očakávania dynamického postpandemického rastu vďaka výrazným fiškálnym stimulom, ktoré zvýšia dopyt po hedgingových aktívach a zelenému prechodu. Zároveň sa po rokoch nedostatočných investícií zmenšuje ponuka množstva kľúčových surovín. Tieto javy čoraz viac prispievajú k vnímaniu, že na komoditných trhoch sa začala nová éra a z dlhodobého hľadiska možno ďalší supercyklus.

Supercyklus je charakterizovaný dlhšími obdobiami disproporcie medzi rýchlo rastúcim dopytom a nepružnou ponukou. Náprava tejto nerovnováhy medzi ponukou a dopytom si vyžaduje čas v dôsledku vysokej počiatočnej úrovne investičných výdavkov na nové podniky a potreby zorganizovať novú ponuku. Napríklad v priemysle medi môže čas od rozhodnutia po výrobu trvať desať rokov. Takéto dlhé obdobia často spôsobujú, že spoločnosti odkladajú investičné rozhodnutia v očakávaní rastu cien, keď je zvyčajne príliš neskoro na to, aby sa zabránilo ďalšiemu zvýšeniu.

Skoršie supercykly dopytu zahŕňali prezbrojenie pred druhou svetovou vojnou a reformu čínskej ekonomiky, ktorá sa zrýchlila po vstupe Číny do Svetovej obchodnej organizácie v roku 2001. V čase globálnej finančnej krízy v roku 2008 vzrástol celkový index komodít Bloomberg o až 215 %. Supercykly môžu byť aj na strane ponuky – posledným bolo ropné embargo OPEC v 70. rokoch.

Predpokladá sa, že ďalší komoditný supercyklus bude poháňaný nielen rastúcim dopytom, ale aj zvýšeným rizikom inflácie, keďže investori potrebujú reálne aktíva, ako sú komodity, aby zabezpečili portfóliá po rokoch neuspokojivých výnosov. Navyše, po desaťročí uprednostňovania investícií do technológií pred ťažkými aktívami je nedostatok nových dodávateľských liniek.

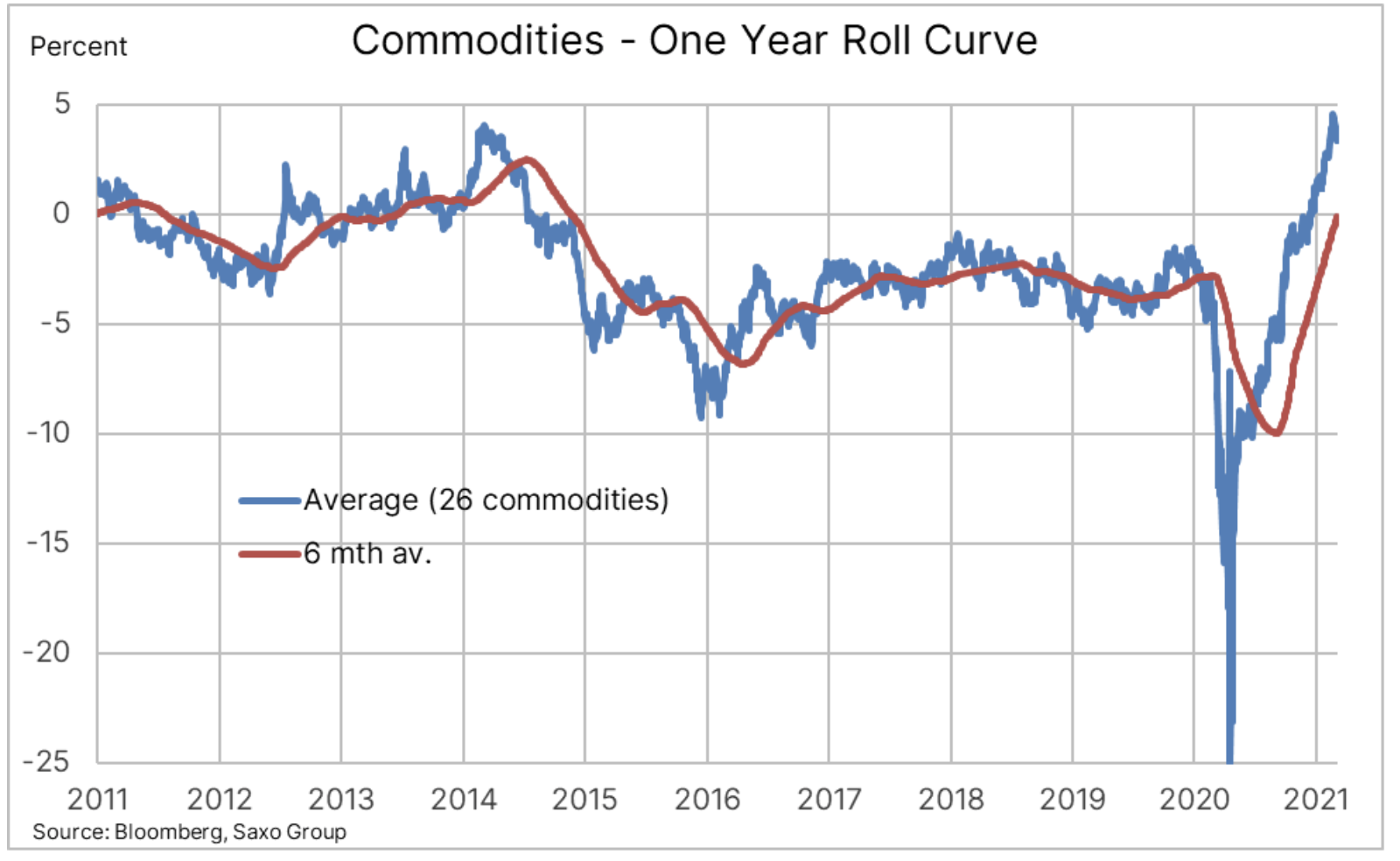

Graf: Zmenšujúca sa ponuka pre celý rad komodít spôsobila, že zisky z držby koša 26 komodít boli po prvýkrát za sedem rokov pozitívne, čo je trend, ktorý je kritický a zvyšuje chuť dlhodobých investorov investovať pasívne vystavenie sa surovinám.

Obmedzenie ponuky na trhu, ktoré prispieva k vytvoreniu štruktúry známej ako deportácia, je najvyššie od roku 2014 a po rokoch nízkych ziskov spôsobených Contango - opačná štruktúra vyplývajúca z pretlaku - v súčasnosti pozorujeme opätovný nárast záujmu investorov. Nižšie uvedený graf ukazuje negatívny vplyv akciového trhu Contango - štruktúra, ktorá znamená, že investori s pozíciou vo futures kontrakte alebo v nasledujúcom verejne obchodovanom fonde dosahujú záporný zisk z akéhokoľvek presunutia expozícií z končiaceho kontraktu do kontraktu s vyššou cenou nižšie po krivke.

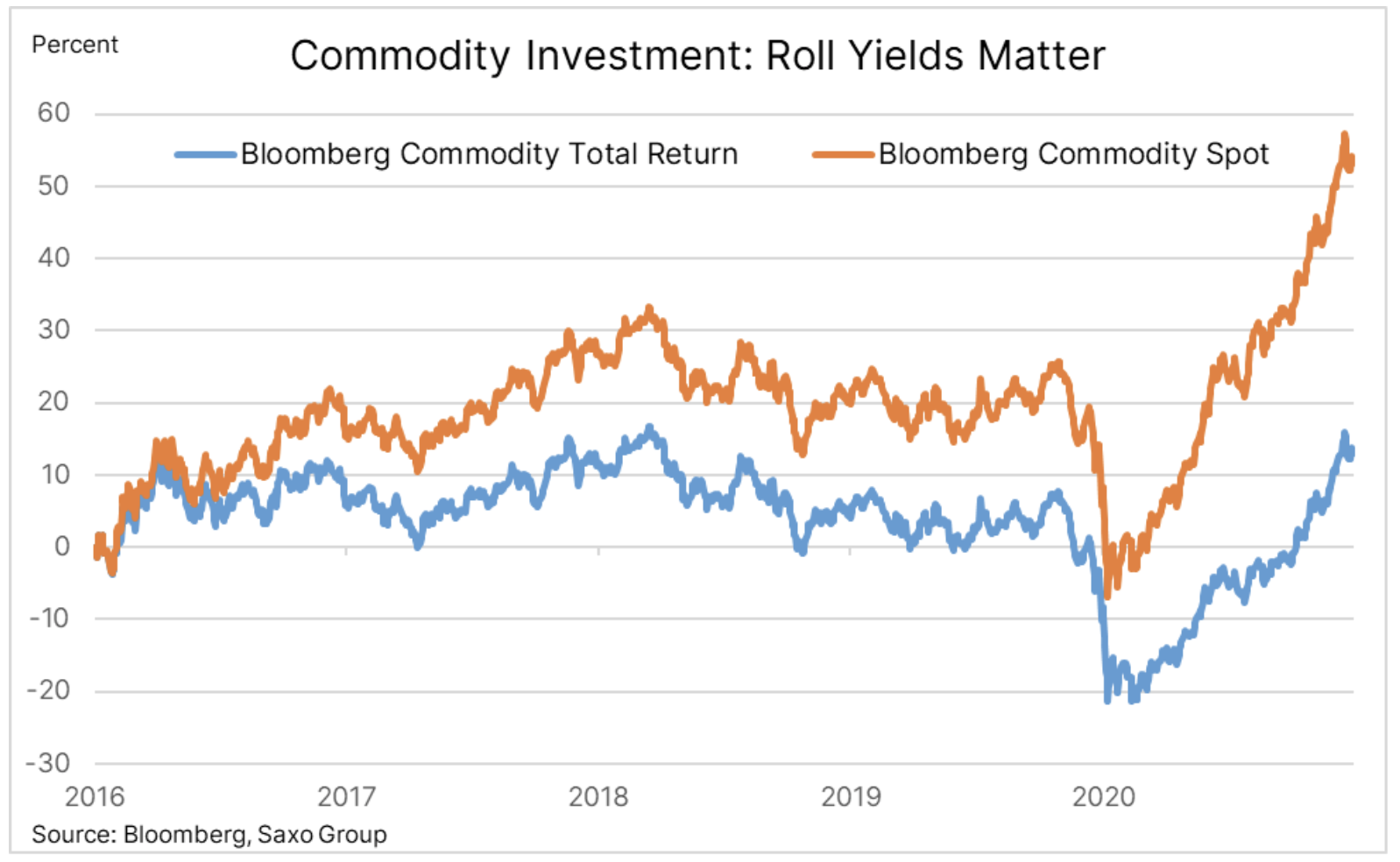

Graf: Spotový index Bloomberg monitoruje výkonnosť kontraktov na nadchádzajúce mesiace, zatiaľ čo index celkovej návratnosti zahŕňa zisky z rolloveru. Takmer XNUMX-percentný rozdiel vo výkonnosti za posledných päť rokov odráža predovšetkým negatívny vplyv prevrátenia expozície na trhu s nadmernou ponukou.

Silná dynamika na komoditných trhoch v posledných mesiacoch spolu so známkami poklesu ponuky podnietili nákupné obchody od špekulatívnych investorov, z ktorých niektorí sa chcú zabezpečiť proti inflácii a iní sa jednoducho pridali k vlne rastúcej dynamiky. Zatiaľ čo fyzický dopyt a obmedzená ponuka sa zdajú byť priaznivé pre ceny v nadchádzajúcich mesiacoch, ak nie rokoch, krátkodobý výhľad môže byť náročnejší, keďže „papierové“ investície sú vystavené účinkom poklesu ochoty riskovať v dôsledku nedávnych rast výnosov dlhopisov.najmä reálna ziskovosť.

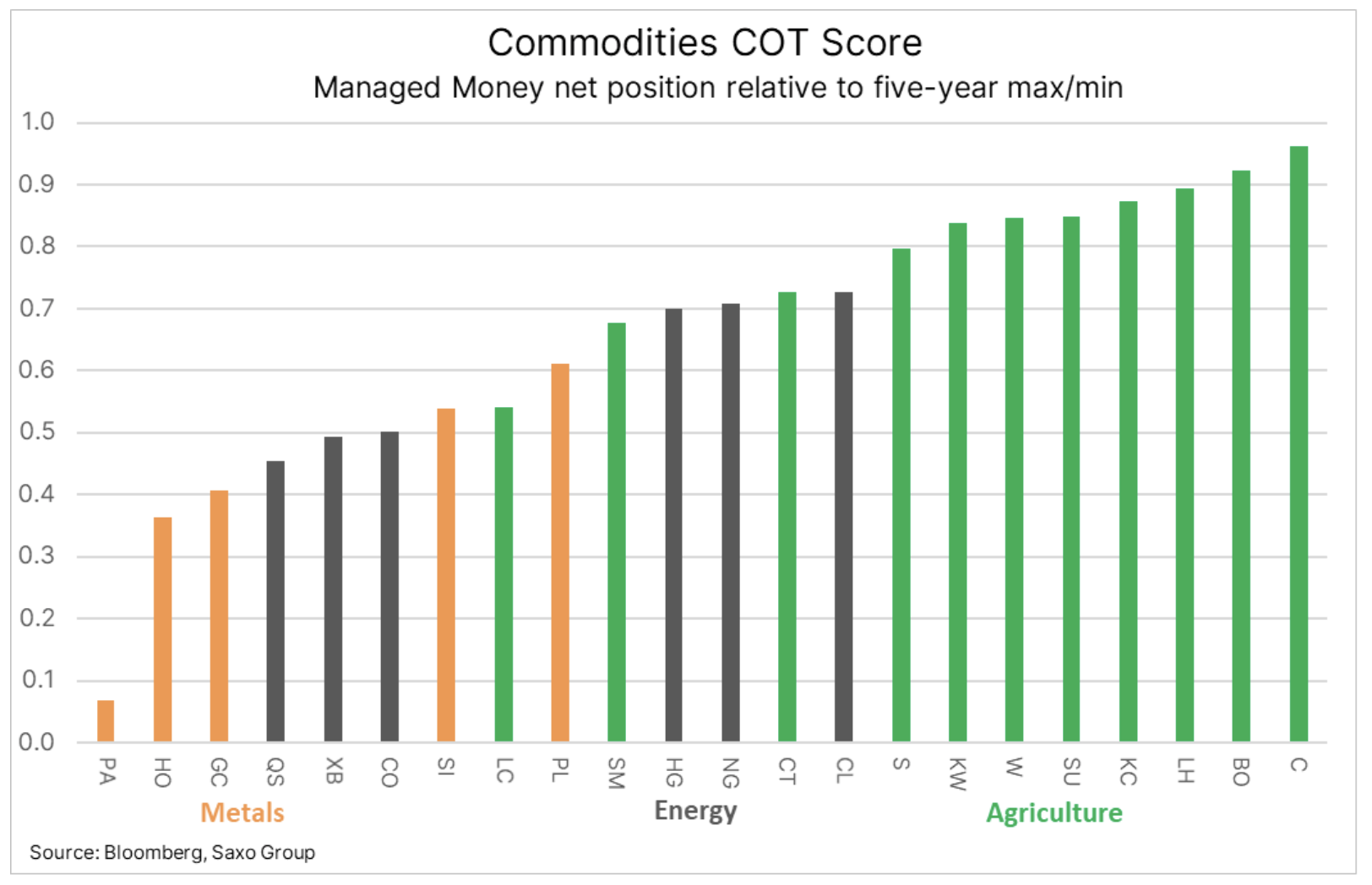

Graf: Financujte pozície v kľúčových komoditách vo vzťahu k päťročnému minimu a maximu, čo ukazuje rozsah rastu dlhých pozícií v posledných mesiacoch. Platí to najmä pre poľnohospodárske produkty, najmä tie, ktoré ťažili zo silného čínskeho dopytu a nedávnych obáv z produkcie v Južnej Amerike súvisiacej s počasím.

Ropa

Ceny sa očakávajú v najbližších mesiacoch olej bude naďalej rásť, keďže zvyšujúci sa dopyt po palive umožní OPEC+ ďalej ustúpiť od drastického zníženia produkcie z minulého apríla, v dôsledku ktorého sa ceny o rok neskôr úplne vrátili na svoje predchádzajúce úrovne. Niektoré problémy však zostanú, najmä kvôli riziku, že býčí trh poháňaný obmedzenou ponukou na rozdiel od dopytu poháňaného môže brzdiť návrat k rastúcemu trendu dopytu.

Časť rizika povolenia takého veľkého nárastu cien pred úplným zotavením dopytu je založená na predpoklade, že americkí producenti bridlicovej ropy presunuli svoju pozornosť na ťažbu za každú cenu a začali vytvárať hodnotu pre akcionárov a zároveň znižovať dlh. Vzhľadom na to, že cena ropy WTI je vysoko nad prahom, najbližšie mesiace ukážu, či sa táto disciplína podarí a podarí udržať.

Za predpokladu, že sa tak stane, je zrejmé, že skupina OPEC + sa pustila do prísnej stratégie dodávok na trhu s ropou. Bude účinná, pokiaľ svetový dopyt po palivách porastie o 5,4 milióna barelov denne, ako v súčasnosti predpokladá Medzinárodná agentúra pre energiu, a rast dodávok mimo OPEC zostane obmedzený na menej ako milión barelov denne.

Zatiaľ čo ropa Brent pravdepodobne skončí okolo 2021 USD v roku 70, zostávame skeptickí, pokiaľ ide o načasovanie, pretože trh čoraz viac potrebuje čas na ochladenie a konsolidáciu. Či dostane takýto moment dychu, závisí od tempa, akým OPEC + prináša na trh ďalšie barely, ako aj od pokračovania očkovaním vyvolaného oživenia globálnej mobility.

Vzácne kovy

Najcitlivejšie na zmeny úrokových sadzieb a dolára mali ťažký prvý štvrťrok, keď sa zlato aj striebro snažili brániť rastúcim výnosom amerických dlhopisov, a teda aj silnejšiemu doláru. Nárast ziskovosti ako taký nie je zásadnou prekážkou, pokiaľ je výsledkom rastúcich inflačných očakávaní. To neplatilo pre prvý štvrťrok, keďže rast reálnych výnosov predstavoval polovicu nárastu nominálnych výnosov na približne 1,5 %.

Vo vzťahu k druhému štvrťroku očakávame oživenie vzhľadom na rastový výhľad inflácie o viac, ako trh doteraz ocenil. Bude to pomalý proces, ktorý sa zrýchli až vtedy, keď dynamika dosiahne dostatočne pozitívne tempo, aby prinútila hedžové fondy, ktoré obmedzili svoju expozíciu na takmer dvojročné minimum, aby sa vrátili na trh. Opakujeme náš názor, že zlato by tento rok mohlo dosiahnuť 2 000 USD/oz, zatiaľ čo striebro by mohlo dosiahnuť ešte lepšie 33 USD/oz. Vychádzame z ďalšieho pozitívneho impulzu v podobe dopytu z priemyselného sektora, ktorý priviedol pomer zlato-striebro k poklesu okolo 60.

Meď

Meď zostáva jednou z najrobustnejších komodít, ktorá už zdvojnásobila cenu v porovnaní s minimom pandémie v roku 2020. Dopyt, investičný aj fyzický, pravdepodobne zostane vysoký a zrýchľujúci sa prechod od uhlíka môže viesť k tomu, že ročný deficit ponuky dosiahne jeho najvyššiu úroveň za mnoho rokov. Odkedy Joe Biden sedel v Bielom dome, zelený prechod sa stal globálnym a cesta smerom k elektrifikovanejšiemu svetu si bude vyžadovať obrovské množstvo medi v čase, keď budúca ponuka vyzerá relatívne slabá. Očakávame, že HG meď bude v širokom rozmedzí, s rastúcim trendom od minim z roku 2020, ktorý obmedzí potenciál poklesu, zatiaľ čo v kontexte rastu by sme sa mali zamerať na rekordnú výšku 2011 USD/lb z roku 4,65.

poľnohospodárstva

Silný boom, a teda aj rekordné nasadenie investorov, by sa mali ochladiť, keďže na severnej pologuli sa začína sezóna siatia a pestovania. Za posledný rok sa dodávky množstva poľnohospodárskych produktov, najmä obilnín a olejnín, z veľkého množstva oveľa viac obmedzili. Obavy z počasia v Južnej Amerike v prvom štvrťroku a minuloročné významné nákupné objednávky z Číny posunuli predpokladanú úroveň zásob na koniec sezóny 2020-2021 na najnižšiu úroveň za posledné roky. V tejto súvislosti sa v nasledujúcich mesiacoch zameriame na podmienky siatia a pestovania, najmä v Spojených štátoch a čiernomorskom regióne.

V dôsledku vysokej špekulatívnej dlhej pozície by silný začiatok osevnej sezóny mohol vystaviť najvyššie pozície v kukurici a sóji riziku korekcie. Pozornosť by sa mala venovať aj dopytu z Číny v dôsledku postupného prepuknutia afrického moru ošípaných, ktorý by mohol potenciálne znížiť dopyt po zahraničných surovinách, najmä po dvoch uvedených druhoch plodín.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.