Cena k účtovnej hodnote – Čo nám hovorí pomer C / WK (P / BV)?

?")

Cena k účtovnej hodnote je jedným z najznámejších spôsobov oceňovania podniku. Napriek svojej obľúbenosti je často zneužívaný. Nie je to ukazovateľ použiteľný pre každú spoločnosť a za každých podmienok. Navyše pre mnohé odvetvia je to zbytočné. V špeciálnych situáciách však môže byť užitočným nástrojom v rukách investora. V dnešnom článku si presne vysvetlíme, čo to ten ukazovateľ je a ako ho môžu investori využiť.

Čo sa čitateľ dozvie v tomto článku:

- Čo je to multiplikačné ocenenie?

- Čo je zahrnuté v ocenení P/BV?

- Prečo investori používajú pomer P/W?

- Výhody a nevýhody pomeru cena/účtovná hodnota.

Čo je to multiplikačné ocenenie?

Jedným z najpopulárnejších spôsobov využitia pomeru cena/kniha (P/W) je použiť ho multiplikačné ocenenie. Multiplikačné ocenenie vám umožňuje jednoducho vypočítať hodnotu spoločnosti. Medzi najznámejšie multiplikačné ocenenia patria:

- Cena k zisku (C/Z),

- Cena do voľného peňažného toku (C / FCF),

- Cena podľa účtovnej hodnoty (C / WK).

Keď sa použije multiplikátor P / BV, analytik vezme účtovnú hodnotu spoločnosti a vynásobí ju určeným multiplikátorom. Odkiaľ má analytik multiplikátor? Najčastejšie sa multiplikátor berie z priemernej hodnoty pre spoločnosti z rovnakého odvetvia. Aplikovaním takéhoto konverzného faktora na účtovnú hodnotu sa získa približné ocenenie spoločnosti.

Niektorí používajú viacero cien na celé indexy alebo trhy. Je to spôsobené tým, že zložky indexov sa dramaticky nemenia, čo umožňuje sledovať obdobia, kedy je pomer P/W v „prepredaných“ oblastiach, čo môže investorov motivovať ETF kúpiť „zľavnený“ index.

Cena k účtovnej hodnote – čo zahŕňa?

Pomer ceny a knihy pozostáva z dvoch prvkov:

- Oceňovanie podniku (kapitalizácia),

- Účtovná hodnota podniku.

Kapitalizácia podniku je inak ocenením na burze. Kapitalizácia spoločnosti sa vypočíta vynásobením počtu všetkých akcií hodnotou jednej akcie na burze. Mnohí akademici sa priznávajú teória efektívneho kapitálového trhu, čo znamená, že trhové ocenenia odrážajú všetky dostupné trhové informácie o spoločnosti. Samozrejme, trhoví výskumníci a praktici sa hádajú o tom, do akej miery trh zlacňuje všetky informácie. Z tohto dôvodu existujú tri efektívne trhové hypotézy (slabý, polosilný a silný). Zástancovia používania multiplikačnej ceny sa domnievajú, že trh je prinajlepšom efektívny podľa slabého variantu. To znamená, že všetky historické správy sú zahrnuté v cenách, ale trh nedokáže efektívne oceniť budúcnosť.

Účtovná hodnota podniku nie je nič iné ako hodnota vlastného imania podniku. Vlastné imanie je súčasťou pasív spoločnosti, teda zdrojov financovania majetku spoločnosti. Existujú dva typy financovania aktív: vonkajšie a vnútorné:

- Externé financovanie sú záväzky spoločnosti voči iným subjektom. Externé financovanie zahŕňa napríklad záväzky voči dodávateľom alebo úrokové dlhy (pôžičky, úvery, vydané dlhopisy).

- Interné zdroje financovania zahŕňajú nerozdelený čistý zisk alebo príspevky od zakladateľov. Vlastné imanie sú jednoducho čisté aktíva mínus všetky záväzky podniku.

Dá sa teda povedať, že hodnota vlastného imania ukazuje, akú hodnotu by mal podnik, ak by predal svoj majetok na splatenie všetkých záväzkov. Hodnota vlastného imania vydelená počtom akcií informuje o výške čistého majetku podniku na jednu akciu.

Podľa vzorca, ukazovateľ Ceny podľa rezervačnej hodnoty vypočíta sa vydelením trhovej kapitalizácie hodnotou vlastného imania. V prípade spoločností z kapitálovo náročných odvetví sa spravidla za nízke hodnoty považuje multiplikátor v rozsahu od mierne nad nulou do jednej. Hodnota C/WK 1 znamená, že trhové ocenenie sa rovná čistej hodnote aktív. Samozrejme, sú chvíle, keď je hodnota P / W pod nulou. Ide o situáciu, keď má podnik väčšie záväzky ako aktíva. V dôsledku toho je účtovná hodnota záporná.

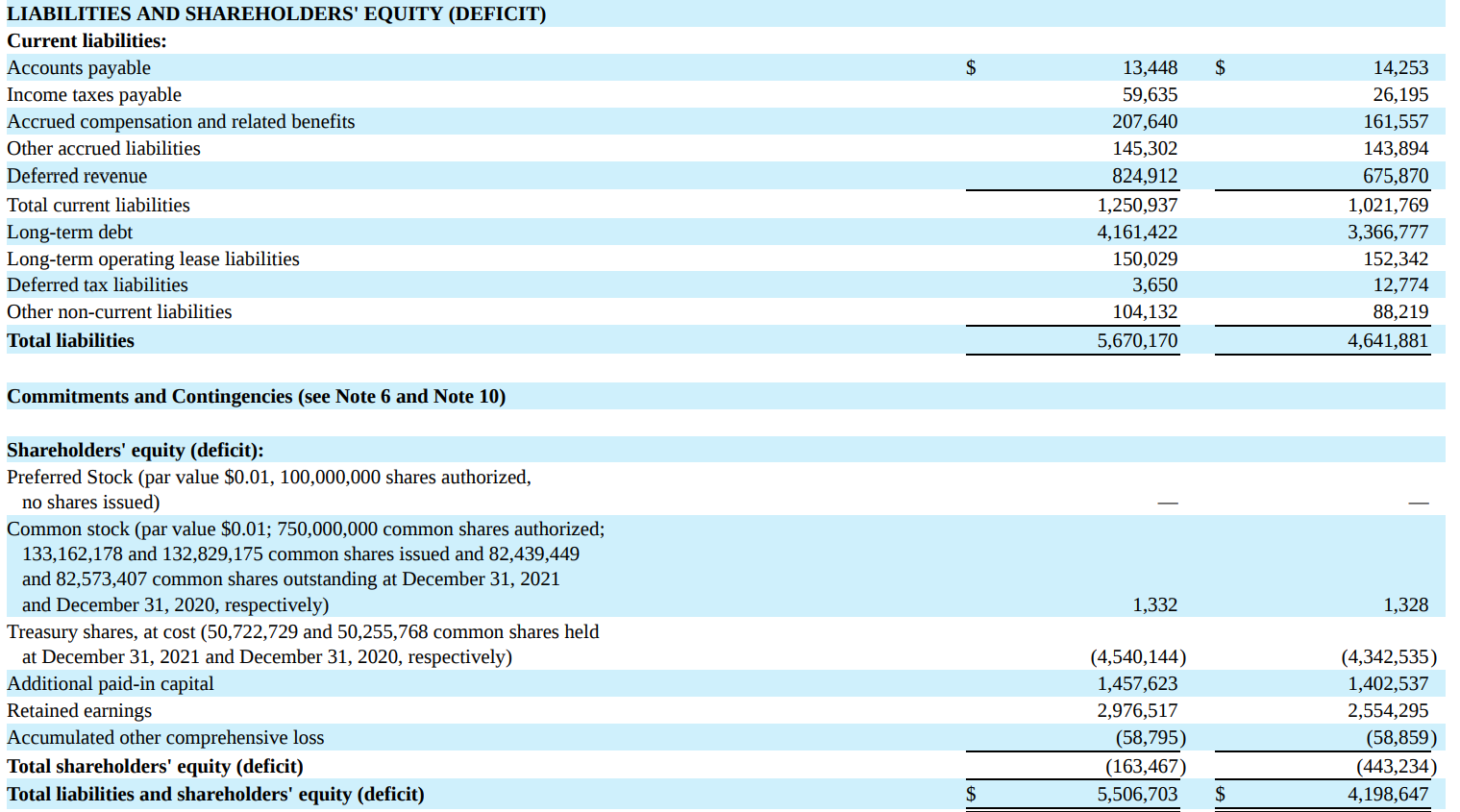

Na obrázku nižšie je výňatok zo súvahy MSCI Inc. Ako môžete vidieť v roku 2021 (1 stĺpec), hodnota vlastného imania bola - 163 miliónov dolárov. Môžete tiež vidieť zložky vlastného kapitálu. Zahŕňa základný kapitál vo výške 1,3 milióna USD, nakúpené akcie - 4,54 miliardy USD, dodatočný splatený kapitál vo výške 1,45 miliardy USD, nerozdelený zisk 2,97 miliardy USD a ostatné straty - 58 miliónov USD. Spoločnosť má záporný vlastný kapitál napriek tomu, že počas svojej existencie zarobila takmer 3 miliardy dolárov v zisku. Dôvodom sú štedré nákupy akcií a vyplácané dividendy.

Zdroj: Výročná správa za rok 2021 spoločnosti MSCI Inc.

Prečo investori používajú pomer P/W?

Investori ho využívajú na nájdenie podhodnotených podnikov. Podľa zástancov tohto typu investícií sú firmy s pomermi pod 1 a nad 0 podhodnotené. V takejto situácii je šanca na nadpriemerný zárobok. V ideálnom prípade je nízka hodnota C/WK nižšia ako priemerná hodnota pre kótovaných konkurentov alebo spoločností v podobnom odvetví. Pomer ceny a účtovnej hodnoty sa používa pri analýze podnikov z bankového sektora a podnikov, ktorých najväčšou hodnotou je súbor aktív, a nie vygenerovaná hotovosť.

Ďalším dôvodom pre použitie C/WK pri oceňovaní podniku je situácia, keď podnik negeneruje čistý zisk alebo kladné voľné peňažné toky. V takejto situácii môže byť použitie pomeru cena/kniha alternatívnym multiplikačným ocenením. Takáto stratégia však nefunguje pri oceňovaní spoločností s aktívnou likviditou (napr. softvérových spoločností).

Na druhej strane sa niektorí investori domnievajú, že ak má spoločnosť veľmi vysokú cenu / účtovnú hodnotu, existuje riziko, že bude nadhodnotená. Iní investori sa, samozrejme, zameriavajú viac na tvorbu hotovosti spoločnosti ako na majetok vlastnený spoločnosťou.

Pasca hodnôt pre pomer P/W

Jedným z najväčších rizík pri investovaní na živnosť je tzv "Pasca hodnôt". To je miesto, kde je spoločnosť ocenená "lacno" v porovnaní s historickými multiplikátormi. Veľmi často je však spoločnosť z nejakého dôvodu lacná (obdobia veľkého medvedieho trhu sa ignorujú). Keď je pomer P/W veľmi nízky, existuje riziko, že ide o klasickú pascu hodnôt. Takáto situácia znamená, že cena akcií sa napriek atraktívnym oceneniam môže v dôsledku fundamentálnych faktorov pohnúť „na juh“. Príklady zahŕňajú zmenšujúce sa podnikanie alebo interné faktory. Trh môže byť skeptický, pokiaľ ide o spoľahlivosť ocenenia majetku spoločnosti, alebo môže uplatniť diskont z dôvodu podsúvahových záväzkov (napr. záruky). Ďalším dôvodom môže byť nízka bonita manažmentu, ktorý môže chcieť majetok „vytiahnuť“ účtovnými trikmi alebo obyčajnými finančnými podvodmi. Z tohto dôvodu samotná nízka hodnota C/WK nie je indikátorom podhodnotenia spoločnosti, ale iba signálom, že možno trh oceňuje spoločnosť pod jej vnútornou hodnotou.

Správanie bolo príkladom hodnotovej pasce Vodné stavby v auguste 2011. C/WK pre túto stavebnú spoločnosť bola 0.03, čo sa zdalo absurdne málo. Po zverejnení správy za prvý polrok 2011 sa však ukázalo, že spoločnosť mala negatívnu účtovnú hodnotu kvôli vykázaným stratám.

Nízky pomer P/BV môže byť tiež signálom, že spoločnosť je pravdepodobne veľmi nízka alebo dokonca negatívna návratnosť aktív (ROA). Vysoké C/WK je zase signálom, že spoločnosť môže generovať veľmi vysoké hodnoty ROE alebo ROIC. Preto sú investori ochotní oceniť podnik na niekoľkonásobok čistej hodnoty podniku.

Účtovná hodnota a vnútorná hodnota podniku

Pre začínajúcich investorov môže byť účtovná hodnota rovnaká ako ocenenie spoločnosti, známe aj ako vnútorná hodnota spoločnosti. Nič nemôže byť chybnejšie. Samozrejme, stáva sa, že účtovná hodnota sa rovná vnútornej hodnote podniku. Ide však o veľmi zriedkavé situácie. Stáva sa to oveľa častejšie skutočný goodwill sa výrazne líši v mínuse alebo pluse od účtovnej hodnoty. Je to preto, že väčšina podnikov sa oceňuje na základe budúcich peňažných tokov diskontovaných k dnešnému dňu. Pre takéto spoločnosti je účtovná hodnota irelevantná, keďže sa počíta tok príjmov.

Sú spoločnosti, ktoré napriek tomu, že generujú veľké množstvo hotovosti, nemajú významný vlastný kapitál. Z čoho pochádza? Najčastejšie z dôvodu štedrého delenia sa o zisk s akcionármi. Skvelým príkladom je McDonald's. V roku 2013 bola účtovná hodnota na akciu tejto spoločnosti približne 16,2 USD na akciu. O tri roky neskôr jeho hodnota klesla na -3 USD na akciu. Bola spoločnosť v ťažkej finančnej situácii? Odpoveď je jednoduchá: nie. V tom čase mala spoločnosť ešte prevádzkovú ziskovosť okolo 2,7 % a generovala solídny výkon voľný peňažný tok (FCF). Dôvod bol iný. V rokoch 2013-2016 spoločnosť kúpila akcie v hodnote 22,2 miliardy dolárov a vyplatila dividendu vo výške 12,6 miliardy dolárov. V rovnakom čase bol čistý zisk spoločnosti 19,6 miliardy dolárov. To spôsobilo pokles vlastného imania na zápornú úroveň napriek udržaniu vysokej ziskovosti a vytváraniu vysokého cash flow (FCF). Stručné zhrnutie je uvedené nižšie:

| Miliarda $ | 2013 | 2014 | 2015 | 2016 |

| Nákup akcií | 1,8 | 3,2 | 6,1 | 11,1 |

| dividenda | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Equity | 16,0 | 12,9 | 7,1 | -2,2 |

Zdroj: vlastná štúdia na základe výročných správ spoločnosti

Poruchy indikátora

Jednou z najväčších nevýhod C/WK je jeho náchylnosť na odpisy majetku. Odpis je stav, keď spoločnosť vykoná úpravu ocenenia svojho majetku smerom nadol. Príkladom sú zásoby podliehajúce skaze. Odpisom zásob sa znižuje hodnota majetku. Na druhej strane pasíva sa nemenia, čo znamená, že vlastné imanie klesá. V prípade odpisu sa teda čisté imanie spoločnosti znižuje (ceteris paribus), aj keď sa prevádzková činnosť nezmenila. To je dôvod, prečo aplikácia pomeru C / WK nie je jednoduchá, pretože si vyžaduje, aby analyzátor pozorne sledoval, ako sa oceňujú aktíva spoločnosti. Ak je účtovníctvo „liberálne“ a ohodnocuje majetok príliš optimisticky, potom použitie účtovnej hodnoty v súvahe nemá veľkú pridanú hodnotu.

Ďalšou nevýhodou pomeru P/W je zameranie sa len na „účtovné“ záväzky. Sú situácie, kedy sú dôležitejšie podsúvahové záväzky, ktoré môžu výrazne prevyšovať „účtovné“ dlhy. Podsúvahové záväzky zahŕňajú záruky alebo ručenie za úvery alebo pôžičky.

Ukazovateľ nie je vhodný na oceňovanie spoločností pôsobiacich v aktívnom light modeli. Je to preto, že takéto podniky nepotrebujú stroje, továrne ani vozový park na vytváranie príjmov. Namiesto toho sa uspokoja s tímami šikovných programátorov, ktorí vytvárajú softvér predávaný ako služba (model SaaS). Problém je aj v tom, že v účtovnej hodnote nevidíte schopnosť spoločnosti vytvárať akcionársku hodnotu. Ďalšou nevýhodou účtovnej hodnoty spoločnosti je, že nehmotný a právny majetok (patenty, značka) je zle ohodnotený „v účtovníctve“. Veľmi často sa veľmi podceňuje. Z tohto dôvodu C/WK nepracuje pre oceňovanie technologických spoločností alebo spoločností s veľmi širokým portfóliom silných spotrebiteľských značiek.

Ďalším príkladom, kde C/WK neplní svoju úlohu, sú spoločnosti pôsobiace vo franšízovom modeli. Zdieľanie konceptu reštaurácie a prenesenie nákladov na otváranie miest na franšízantov si nevyžaduje kapitálové výdavky zo strany spoločnosti. Takéto situácie znamenajú, že bohatstvo podnikov pôsobiacich v modeli aktív nie je príliš veľké.

Spoločnosti so záporným vlastným imaním nie sú vždy v ťažkej finančnej situácii. Z tohto dôvodu negatívny pomer P/W neznamená, že spoločnosť nemá žiadnu hodnotu. Niekedy to vyplýva z prijatej politiky delenia sa o vytvorený zisk s akcionármi.

Ďalšou nevýhodou je, že ocenenie majetku v účtovníctve sa môže výrazne líšiť od jeho skutočnej hodnoty. Veľké, vrátane vplyvu odpisov, ktoré nemusia odrážať skutočné zmeny trhových cien držaných aktív.

Stojí za to venovať pozornosť nuansám, ako sú akcie s upisovacími právami alebo veľké množstvo akciových opcií v držbe zamestnancov. V takejto situácii môže dôjsť k silnému rozriedeniu kapitálu, čo zníži účtovnú hodnotu akcie.

Výhody indikátora

Jednou z najväčších výhod tohto ukazovateľa je jeho nekomplikovaný. Investor musí vydeliť kapitalizáciu vlastným imaním spoločnosti. Okrem toho mnohé webové stránky zverejňujú tieto informácie bezplatne na svojich webových stránkach. Ak si ich chce investor vypočítať sám, stačí si otvoriť účtovnú závierku a začať sa pozerať na záväzky firmy.

Ďalšou významnou výhodou tohto ukazovateľa je, že ho má môžete porovnať ocenenia konkurenčných spoločností pôsobiacich v iných daňových systémoch. Zohľadňuje sa tu totiž len úroveň aktív mínus pasíva. Rozdielna miera zdanenia zisku nemá priamy vplyv na ocenenie majetku len pri položke „nerozdelený zisk“.

P/BV je zaujímavý nápad na „ocenenie“ akciových indexov, pretože môže jednoducho prezentovať agregované ocenenie akcií daného trhu. Stalo sa tak v roku 2009, keď nízke pomery P/W naznačovali, že ide o ideálnu príležitosť pre dlhodobého investora na nákup akcií.

, teda ukazovateľ spotrebiteľskej dôvery")

?")

?")