Návratnosť aktív – čo je ukazovateľ ROA

Ziskovosť podniku sa dá vypočítať mnohými spôsobmi. Mnohé sa zameriavajú na výpočet prevádzkovej alebo čistej marže. To však neumožňuje odpovedať na otázku, či spoločnosť riadne využíva svoj majetok. Existuje mnoho ukazovateľov, ktoré pomáhajú analytikovi alebo investorovi analyzovať efektívnosť správy aktív spoločnosti. Jedným z najznámejších je ROA (Návratnosť aktív). V dnešnom článku si vysvetlíme ako vypočítať ukazovateľ, jeho využitie a aké sú jeho výhody a nevýhody.

čo je ROA?

ROA je skratka pre Návratnosť aktív, teda rentabilita majetku. Vzorec na výpočet indexu je veľmi jednoduchý. Ide o delenie čistého zisku celkovými aktívami podniku, takže ho možno znázorniť podľa vzorca:

ROA = čistý zisk / celkové aktíva podniku

Čistý zisk je možné zistiť v účtovnej závierke spoločnosti vo Výkaze ziskov a strát (RZiS). Je to výsledok odpočítania všetkých nákladov a daní od výnosov. Treba mať na pamäti, že čistý zisk nie je to isté ako prílev hotovosti na účet spoločnosti. Čistý zisk je výkaz vykázaných výnosov s príslušnými nákladmi (princíp párovania výnosov a nákladov). Preto vynecháva hľadisko dopytu po prevádzkovom kapitále alebo kapitálových výdavkoch. Čistý zisk je však meradlom ziskovosti podniku.

Celkové aktíva možno nájsť v účtovnej závierke v Súvahe podniku. Všetky aktíva podniku sú aktívami. V súvahe sa majetok člení na obežný a neobežný majetok.

Dlhodobý a obežný majetok

Zatiaľ čo pochopenie toho, z čoho sa generuje čistý zisk, nepredstavuje veľký problém, dôkladná analýza aktív je potrebná, aby ste vedeli, prečo má ROA určitú úroveň.. Každá spoločnosť má inú štruktúru majetku. Oplatí sa preto vedieť, čo tvorí súčet majetku spoločnosti.

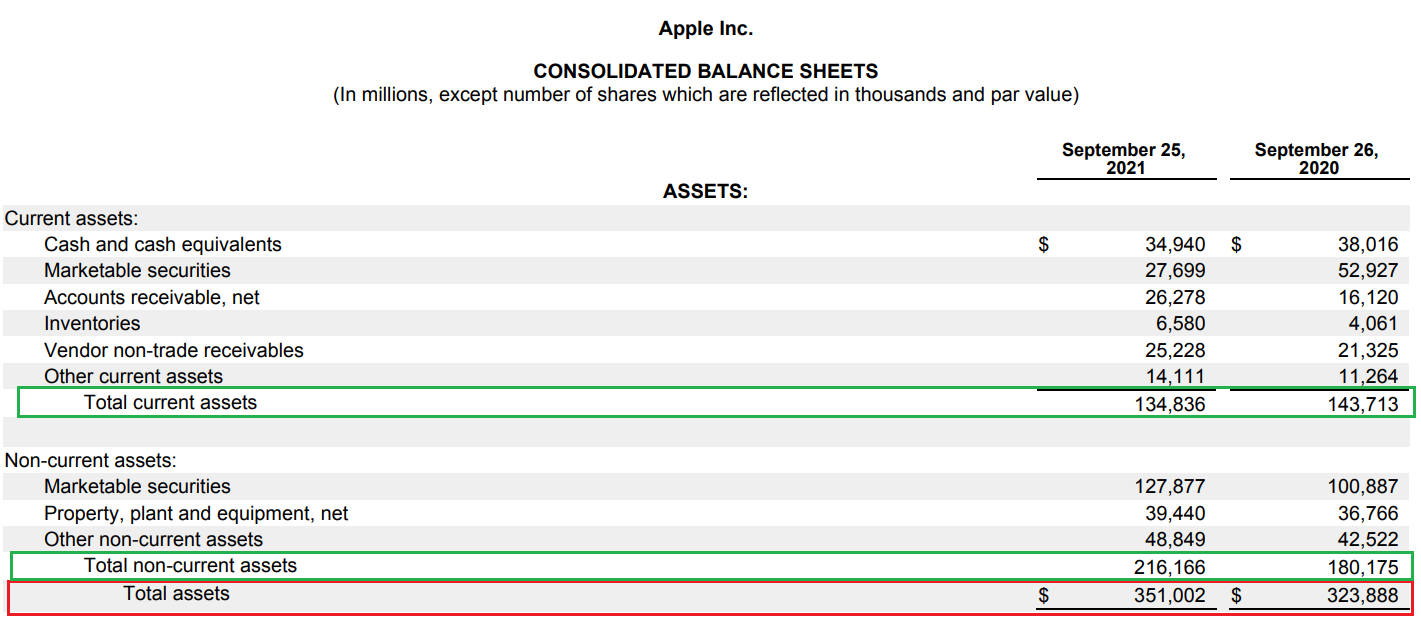

Nižšie je uvedený rozpis majetku spoločnosti jablko. Ako je možné vidieť v prípade tejto spoločnosti, existujú významné hotovostné pozície (35 miliárd USD), ako aj krátkodobé a dlhodobé cenné papiere (27,7 miliardy USD a 127,8 miliardy USD).

Zdroj: Výročná správa spoločnosti Apple

Dlhodobý majetok

Dlhodobý majetok je taký majetok, ktorého doba použiteľnosti je dlhšia ako účtovný rok. Ide teda o majetok, ktorý nemožno zaradiť medzi obežný majetok. Dlhodobý majetok zahŕňa:

- Nehmotný majetok (nehmotný majetok) - nejde o fyzický majetok, ale o nadobudnuté vlastnícke práva. Medzi tieto druhy aktív patrí okrem iného licencie, patentové práva, nadobudnutý goodwill. Napríklad práva na značku ako Lay's a Colgate majú značnú hodnotu, a preto ich nemožno pri oceňovaní podniku ignorovať. V prípade mnohých spoločností je podiel WNiP na majetku spoločnosti značný.

- Nehnuteľnosti, stroje a zariadenia - Tento typ investičného majetku pozostáva z „najintuitívnejších“ prvkov majetku spoločnosti, ako sú budovy, stroje, autá alebo pozemky. Tieto druhy majetku sú kótované bez odpisov. Účelom odpisov je priblížiť účtovnú hodnotu k reálnej hodnote. Sú však prípady, keď je účtovná hodnota oveľa nižšia ako trhová hodnota. Keď sa takýto majetok predá, podnik môže vykázať zisk z vyradenia majetku.

- Dlhodobé pohľadávky - môže ísť o záväzky z obchodného styku iných spoločností (príjemcov produktov), ktorých splatnosť je dlhšia ako 12 mesiacov.

- Dlhodobé investície - ide o investície spoločnosti, ktoré sú kvalifikované na uchovanie dlhšie ako 12 mesiacov. Táto položka môže zahŕňať investície do akcií iných subjektov, cenné papiere nakúpené na investičné účely (napr. dlhopisy).

- Dlhodobé platby vopred - v tejto pozícii sú medzi inými náklady, ktoré teraz vznikli, ale budú vykázané v budúcnosti. Napríklad časť predplatenej 5-ročnej licencie sa môže kvalifikovať ako dlhodobé účtovanie nákladov.

Aktíva

Na druhej strane, obežné aktíva sú také aktíva, ktorých doba ekonomickej životnosti je kratšia ako 12 mesiacov. To znamená, že tieto aktíva majú byť v blízkej budúcnosti spotrebované, predané alebo inak použité. Obežný majetok zahŕňa najlikvidnejšie zložky majetku spoločnosti. Najjednoduchšie sa dajú speňažiť, aby ste mohli financovať svoje výdavky. Obežný majetok zahŕňa okrem iného:

- Zásoby - Zásoby zahŕňajú všetok materiál, polotovary alebo výrobky pripravené na predaj. Zásoby sa oceňujú nákladmi na ich výrobu alebo nákup. Je potrebné pripomenúť, že tento majetok je možné merať rôznymi metódami, ako sú LIFO, FIFO alebo napríklad priemernými nákladmi na výrobu produktu. Samotné zásoby majú rôznu trvanlivosť. Napríklad pre bytových developerov sú akcie napríklad byty na predaj. Tento typ zásob sa časom výrazne nezhoršuje. Na druhej strane pre firmu, ktorá predáva slnečnicové klíčky, je ich trvanlivosť veľmi krátka. V dôsledku rôznych obchodných modelov môže byť veľkosť zásob rôznych spoločností odlišná.

- Krátkodobé pohľadávky - táto položka súvahy zahŕňa obchodné záväzky klientov spoločnosti. Spoločnosti veľmi často predávajú svoje produkty, pričom ponúkajú možnosť platiť napríklad 30 dní. V takejto situácii sa vykázané výnosy okamžite nepremietnu do zvýšenia úrovne hotovosti v podniku. Na 30 dní hodnota predaných produktov „končí v pohľadávkach“. Keď zákazník zaplatí svoje dlhy, pohľadávky sa znížia a úroveň hotovosti sa zvýši. Stáva sa však, že dodávateľ je vo veľmi zlej finančnej situácii a nie je schopný splácať svoje záväzky. V takejto situácii by účtovníci spoločnosti mali odpísať dlhy, ktoré nie je možné vymôcť.

- Krátkodobé investície (finančný majetok, hotovosť) - je to najlikvidnejší typ aktíva. Táto pozícia zahŕňa okrem iného hotovosť a jej ekvivalenty. Zlepšuje likviditu a umožňuje vytvárať úrokové výnosy (napr. z vkladov). Ďalším prvkom klasifikovaným ako krátkodobé investície sú finančné aktíva určené na predaj v priebehu nasledujúcich 12 mesiacov. Príklady zahŕňajú dlhopisy alebo majetkové cenné papiere, ktoré má spoločnosť v úmysle speňažiť v blízkej dobe. Je potrebné pripomenúť, že neexistuje jediná úroveň hotovosti, ktorá by bola optimálna pre všetky podniky. Veľa závisí od odvetvia, v ktorom firma pôsobí, a od výšky jej dlhu. Spoločnosti s dlhým prevádzkovým cyklom musia mať väčšiu hotovostnú rezervu ako spoločnosti, ktoré svoje pohľadávky vymáhajú rýchlo a nepotrebujú zásoby (napr. spoločnosti SaaS).

- Krátkodobé platby vopred - v tejto pozícii sú medzi inými náklady, ktoré v súčasnosti vznikajú, ale majú byť vykázané v priebehu nasledujúcich 12 mesiacov. Príkladom môže byť platené ročné predplatné, ktoré sa bude účtovať v nákladoch na lineárnom základe počas nasledujúcich 12 mesiacov.

Aká je optimálna ROA?

Na to neexistuje jednoznačná odpoveď. Všetko závisí od odvetvia, v ktorom spoločnosť pôsobí. Čím je podnikanie kapitálovo náročnejšie, tým väčšia je bilančná suma spoločnosti. V takejto situácii je veľmi nepravdepodobné, že by v takomto odvetví bolo možné vygenerovať dvojciferný ukazovateľ ROA. Príkladom spoločnosti s nízkou jednocifernou návratnosťou aktív je výrobca automobilov Ford (ROA pod 3 %). Na druhej strane spoločnosť pôsobiaca v technologickom sektore s malým dlhom, a "Vyváženie svetla" môže generovať veľmi vysokú návratnosť aktív. Príkladom takejto spoločnosti je registrátor domén s koncovkou .com – Verisign (ROA nad 40 %) alebo vyspelý eBay marketplace (ROA nad 50 %). Práve kvôli rozdielom v obchodných modeloch by sa mal analyzovaný podnik porovnávať so ziskovosťou aktív jeho najbližších konkurentov.

Na čo využívajú investori ROA?

Investori sa pri trhových príležitostiach pozerajú na ukazovateľ ROA. Je vhodné pripomenúť, že rentabilita aktív nerozlišuje medzi zdrojmi financovania aktív spoločnosti. Čím vyššia je ROA, tým je teoreticky vyššia kapitálová efektívnosť spoločnosti. ROA preto môže byť výborným meradlom na porovnanie spoločností pôsobiacich v rovnakých odvetviach. Vzhľadom na to, že pomer je necitlivý na úroveň finančnej páky spoločnosti (na rozdiel od ROE), môžete porovnávať spoločnosti pôsobiace v rovnakom odvetví, ale s inou kapitálovou štruktúrou. Ak má analyzovaný podnik nižšiu návratnosť aktív ako jeho konkurenti, môže to znamenať, že má neefektívnu majetkovú štruktúru (napríklad z dôvodu preinvestovania alebo udržiavania príliš veľkého množstva hotovosti).

Nevýhody ROA

Rentabilita aktív má aj svoje nevýhody. Jednou z nich je neschopnosť porovnávať firmy z rôznych odvetví. Je to preto, že rôzne odvetvia vyžadujú rôznu štruktúru aktív. Napríklad štruktúra majetku petrochemických spoločností sa výrazne líši od štruktúry technologických gigantov.

Ďalším problémom je, že ROA vychádza z účtovného ocenenia majetku, ktoré sa môže líšiť od jeho skutočnej hodnoty. Z tohto dôvodu je ROA v analýze bánk oveľa lepšia, pretože v tomto prípade ocenenie aktív lepšie odráža ich reálnu hodnotu (mark-to-market accounts).

V prípade nefinančných spoločností má ROA určitý metodický problém. Majetok spoločnosti patrí veriteľom aj spoluvlastníkom spoločnosti. Čistý zisk je zase výsledkom po zaplatení úrokov z dlhu (úroky sú splatné veriteľom). Riešením je preto nahradiť čistý zisk ukazovateľom NOPAT (Čistý prevádzkový zisk po zdanení), teda prevádzkový zisk znížený o daň. Prevádzkový zisk je ziskovosť pred zaplatením úrokov z dlhu.

ROE, ROA, ROIC, ROCE - rozdiely

Primárny rozdiel medzi ROE (návratnosť vlastného kapitálu) i ROA (návratnosť aktív) je spôsob, akým vypočítavajú efektivitu hospodárenia s majetkom spoločnosti. ROE sa zameriava na čisté aktíva (aktíva mínus pasíva), kým ROA delí čistý zisk hodnotou všetkých aktív, ktoré spoločnosť vlastní. Ak spoločnosť generuje čistý zisk a dlh spoločnosti je väčší ako nula, ROE je vždy väčšia ako rentabilita aktív.

ROIC je skratka pre Návratnosť investovaného kapitálu. Preto vypočítava, ako dobre podnik alokuje kapitál (zdroj tohto kapitálu je irelevantný). Menovateľ zahŕňa aktíva, ktoré sú potrebné na vytváranie zisku z podnikania. Preto sa nadbytočná hotovosť ignoruje. ROA sa teda zameriava len na ziskovosť všetkých aktív podniku a ROIC sa zameriava len na aktíva skutočne využívané pri prevádzkových činnostiach. ROIC napríklad odpočítava „prebytočnú hotovosť“, teda hotovosť, ktorú má firma na účte, ale nepotrebuje ju v rámci svojej hlavnej činnosti. Je to dôležité najmä pre spoločnosti, ktoré majú na účte veľkú zásobu hotovosti. Takáto finančná politika je veľmi konzervatívna a znižuje reálnu ziskovosť podniku. Z tohto dôvodu mnohé spoločnosti používajú prebytočnú hotovosť na vyplácanie dividend alebo na odkupy akcií.

ROKU je to skratka Návratnosť vloženého kapitálu. Ide teda o ukazovateľ „medzi“ ROA a ROIC. ROCE sa zameriava na návratnosť fixného kapitálu, ktorý je súčtom vlastného kapitálu a dlhodobého dlhu. Návratnosť vlastného kapitálu by mala byť vyššia ako kapitálové náklady spoločnosti (WACC). Ak je nižšia, znamená to, že spoločnosť neprodukuje hodnotu pre akcionárov.

Sčítanie

ROA je ukazovateľ, ktorý vám umožňuje určiť ziskovosť všetkých aktív podniku. Ide teda o opatrenie, ktoré umožňuje vypočítať, ako efektívne podnik hospodári so všetkými aktívami. Nevýhodou tohto pomeru je, že nerozlišuje medzi majetkom skutočne využívaným v prevádzkovej činnosti a majetkom, ktorý len zaťažuje súvahu (napr. nevyužívané budovy, pozemky). Ďalším problémom je, že spoločnosti s veľmi veľkým podielom hotovosti v aktívach môžu mať oveľa nižšiu návratnosť aktív, než v skutočnosti sú (vyplatenie veľkej dividendy zvýši ROA). Ukazovateľ je možné použiť na porovnanie efektívnosti riadenia

, teda ukazovateľ spotrebiteľskej dôvery")