Úplne nový svet vyšších úrokových sadzieb

Nedávne napätie na trhu a pokračujúce tlaky na menšie americké banky sa zdajú byť nápadne podobné americkej úspornej a úverovej kríze v rokoch 1986-1995, ktorá viedla ku kolapsu takmer jednej tretiny z 3 234 kreditných kariet. Bola to čiastočne kríza trvania (trvania) dlhopisy. Sporiteľské a úverové družstvá súperili s vládou sponzorovanými spoločnosťami, aby vyrovnali 98-ročné hypotéky s pevnou úrokovou sadzbou, ktoré nemali priestor v súvahe kvôli inherentnému nesúladu medzi trvaním dlhopisov a súčasnými potrebami financovania. Trochu to pripomína prvorepublikovú hypotéku v hodnote XNUMX miliárd dolárov. Vtedy, ako aj dnes, tempo zvyšovania úrokových sadzieb znižovalo ziskovosť bánk a niektoré z nich, najmä malé, boli zraniteľné voči odlivu vkladov. Hoci bankrot Silicon Valley Bank ovplyvnil dlhopisy banky, v širšom zmysle sa problém týka aj hypoték v jej súvahe. Toto všetko je opraviteľné.

Tvorcovia politiky zatiaľ rýchlo podnikli kroky na to, aby dostali situáciu pod kontrolu. Na poistenie likvidity na trhu sa uchýlili k starým trikom z čias predchádzajúceho finančného stresu – čo znamená prístup k núdzovým úverom a swapovým linkám v USD na zvýšenie dolárovej likvidity. Najnovší nástroj slúži ako podpora pre finančný sektor: každá veľká banka na svete, ktorá je schopná zriadiť primerané zabezpečenie Bank of England, Švajčiarska národná banka, Európska centrálna banka lub Bank of Japanmôže prijímať doláre od svojej centrálnej banky (ktorá zase dostáva doláre od americkej centrálnej banky) ktorýkoľvek deň v týždni. Je to ako globálne zľavové okno pre americkú menu, aby sa predišlo nedostatku dolárov v systéme. Počas predchádzajúcej krízy tieto mechanizmy pomohli po určitom čase obnoviť stabilitu a dá sa očakávať, že tomu tak bude opäť. Táto podpora likvidity – ktorá nie je v žiadnom prípade porovnateľná s kvantitatívnym uvoľňovaním – však nepôjde do reálnej ekonomiky. A to by nás malo znepokojovať.

Vyššie riziko recesie v Spojených štátoch

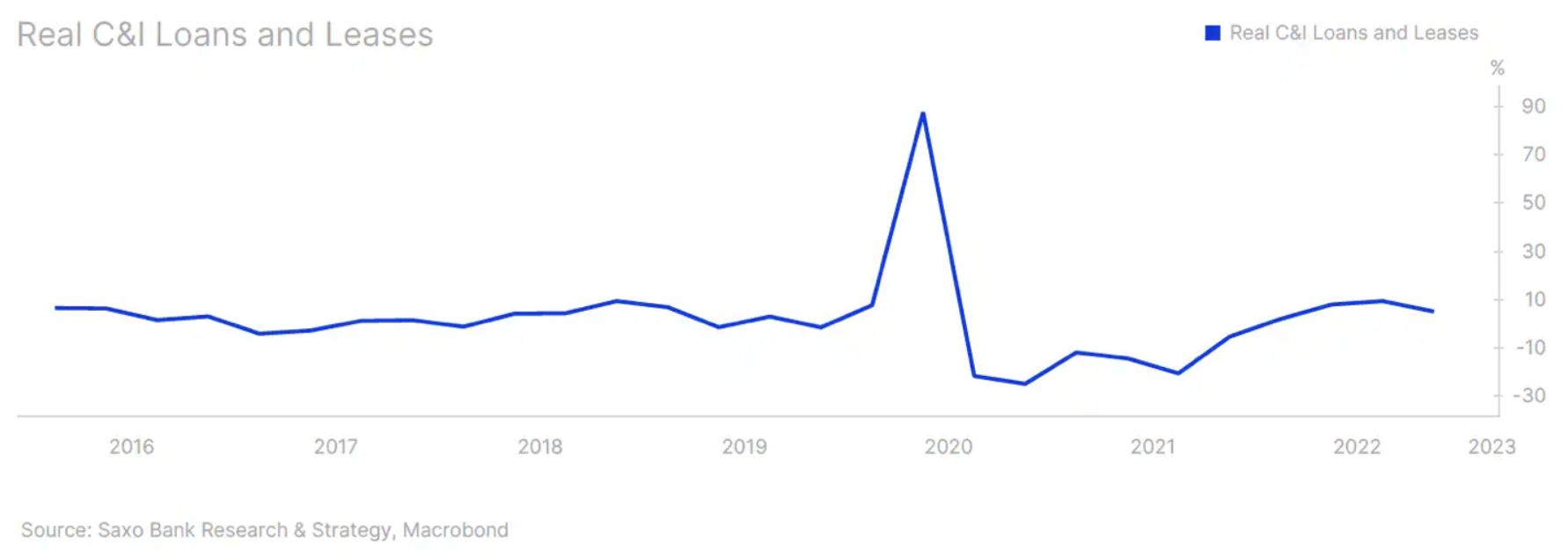

Keď sme zverejnili naše prognózy na rok 2023, nesúhlasili sme s tým, aby analytici predpovedali recesiu, pretože úroveň úverov prúdiacich do ekonomiky tomu nenasvedčovala. Obchodné a priemyselné úvery – kľúčový barometer ekonomického rastu – zaznamenali v 2022. štvrťroku 11,5 pôsobivý medziročný rast o 5,05 %. V reálnom vyjadrení to bolo XNUMX % - pozri graf nižšie. Vychádzali sme zo základného predpokladu, že ekonomika smeruje k obdobiu rýchlo oscilujúcich expanzií/kontrakcií, prípadne poklesu ekonomického rastu a vyššej, aj keď stále nízkej nezamestnanosti. Väčšina spoločností nebola pripravená prepustiť pracovníkov, ktorých bolo tak ťažké prijať (čo zvyšovalo riziko zombifikácia pracovných miest). Pre väčšinu účastníkov trhu to bol pravdepodobne väčší problém ako typické ťažkosti súvisiace s recesiou.

Táto situácia sa však čoskoro zmení. Americké banky bez hotovosti si od USA požičali značné množstvo peňazí Federálny rezervný systém (Napríklad v týždni končiacom sa 19. marca to bolo 300 miliárd dolárov). Bohužiaľ neveríme, že väčšina týchto bankových rezerv pôjde na úvery. Hlavným makroekonomickým rizikom vyplývajúcim zo súčasného napätia na trhu je spomalenie rastu úverov zo strany bánk. Prečo na tom záleží? Vo vysoko zadlženom hospodárstve, ako je naša, je stabilný tok úverov nevyhnutný na vytváranie hospodárskeho rastu. V USA – kde kapitálové trhy zohrávajú kľúčovú úlohu pri vytváraní úverov – banky stále tvoria približne 40 % podnikových úverov. A pre malé a stredné podniky – ktoré majú obzvlášť veľký makro dopad – je sprísnenie úverových podmienok zo strany bánk vážnym problémom. Stále sa domnievame, že je priskoro hovoriť o recesii v USA – chýbajú nám makroekonomické údaje, ktoré by to potvrdili. Hrozí však, že táto nová dynamika prudko urýchli prípadnú recesiu.

Na čo by ste si mali dať pozor?

Lepšie posúdenie presnej makroekonomickej situácie trvá týždne, možno mesiace. Miera neistoty je extrémne vysoká. Dovtedy pozorne sledujte komerčné cenné papiere kryté hypotékami a širšie úverové rozpätia, najmä v USA. Podmienky medzibankových úverov určite nebudú veľmi užitočné, aspoň z krátkodobého hľadiska a po zavedení podporných nástrojov. Napätia bude veľmi ťažké sledovať v reálnom čase. Predpokladáme tiež, že centrálne banky ponechajú otvorené komunikačné kanály s bankovým sektorom, aby zabránili možnému napätiu na trhu. Podľa nášho názoru neexistuje žiadne významné riziko ďalších bankových výberov – to je jasné. Účastníci trhu však musia venovať pozornosť vplyvu vyvíjajúceho sa trhového napätia na širšie podmienky poskytovania úverov a hlbšiu štrukturálnu zraniteľnosť medzi menšími bankami, najmä v súvislosti s komerčnými nehnuteľnosťami. Toto je potenciálne najväčší ignorovaný problém v Spojených štátoch. Banky mimo zoznamu 25 najväčších bánk sú zodpovedné až za 67 % úverov na komerčné nehnuteľnosti. Podľa Medzinárodného menového fondu hodnota úverov pre sektor komerčných nehnuteľností v menších amerických bankách je 2 bilióny USD. Problém je v tom, že Covid zmenil realitu práce. Približne 50 % zamestnancov sa nevrátilo ku kancelárskej práci na plný úväzok a keďže sa blížia dátumy predĺženia prenájmu, existuje vysoké riziko, že mnohí z nich nebudú predĺžení, takže v účtovníctve bánk zostane dlhý chvost nesplácaných úverov (najmä menšie tie).

Problémy sú aj v Európe, ale zatiaľ menej závažné. Vyššie úrokové sadzby a menej dostupné nehnuteľnosti tiež destabilizujú finančné a makroekonomické prostredie. Začíname vidieť dôsledky odklonu od negatívnych úrokových sadzieb, najmä v krajinách, kde majú hypotéky variabilné sadzby (čo je v podstate väčšina Európy). Počet žiadostí o exekúcie v Grécku pribúda (najmä po tom, čo Najvyšší súd povolil zahraničným súkromným investičným fondom kupovať a predávať nehnuteľnosti – čo podporuje špekulácie s nehnuteľnosťami). Vo Švédsku zažíva trh s rezidenčnými nehnuteľnosťami jeden z najhorších poklesov na svete, pričom hodnota domov a bytov za posledný rok klesla až o 16 %, keďže vyššie úrokové sadzby tlačili na úroveň variabilných sadzieb hypoték. Ešte to neskončilo. švédska centrálna banka, Riksbank, predpovedá pokles o 20 % oproti maximu spred roka. V Spojenom kráľovstve klesajú schvaľovania hypoték v dôsledku vyšších sadzieb. Podľa Národného štatistického úradu sa v prípade priemerného dvojdomu mesačné náklady na novú hypotéku v roku končiacom sa v decembri 61 zvýšili až o 2022 %. Situácia sa zhoršuje. Je príliš skoro hodnotiť presné makroekonomické dôsledky tohto javu. Nie je to ani tak otázka týždňov ako mesiacov. Je však isté, že to neveští nič dobré a makroekonomické prognózy sú znepokojujúcejšie ako pred pár týždňami.

O autorovi

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank. Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank. Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Zanechať odpoveď