– kryptomena, ktorej cena sa za dva mesiace strojnásobila")

Môžu európske akcie naďalej ignorovať zlé správy?

Hospodársky rast v Európe je najnižší od rokov 2011 – 2013, okrem prvých mesiacov pandémie a nemožno vylúčiť ani novú energetickú krízu v nadchádzajúcej zime. Keďže Nemecko je už v recesii a nemecký priemysel v poklese, ako dlho budú môcť investori ignorovať varovné signály? Rast ziskov v Európe je už tri štvrťroky negatívny, čo potvrdil aj druhý štvrťrok. S vyhliadkami rastu a návratom Nemecka ako „chorého muža Európy“ dosiahli ocenenia akcií najväčší diskont voči americkým akciám od roku 2006, čo odzrkadľuje, že investori sa nikdy tak negatívne k Európe nežili v porovnaní s USA.

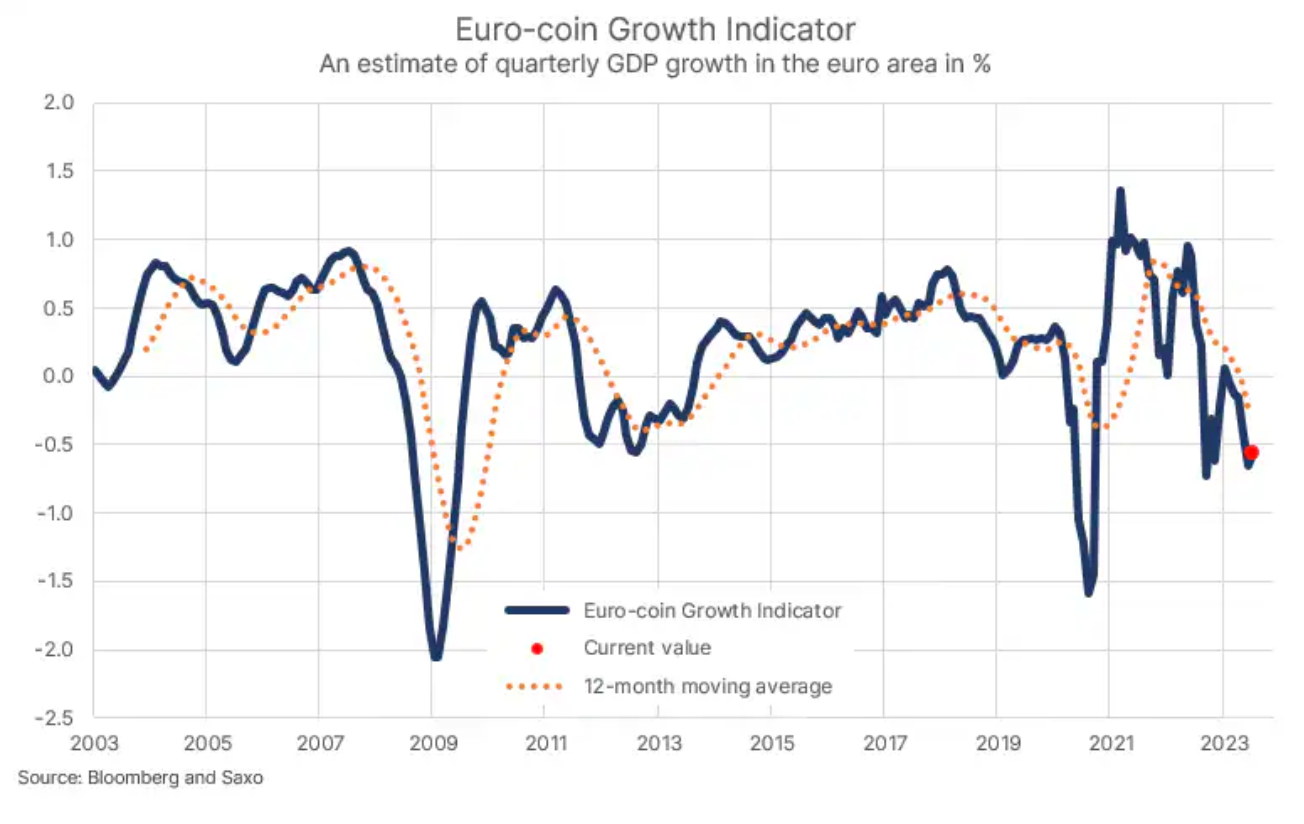

Najnižšia ekonomická aktivita od krízy eurozóny

Európsky rast sa začal prudko spomaľovať v septembri 2022, keď negatívne sily v podobe vysokých cien komodít, najmä energií, znížili dôveru spotrebiteľov a spôsobili stratu ziskovosti priemyselnej výroby. Vďaka mimoriadne úspešnej zime s nadpriemernými teplotami Európa prekonala energetickú krízu. S poklesom cien komodít v roku 2023 a silnou spotrebou spotrebiteľov v USA sa hospodárska aktivita v Európe v januári a februári odrazila, ale už v júni klesla na výrazne záporné úrovne. Minulý mesiac došlo k miernemu zlepšeniu ekonomickej aktivity, no odhadovaný štvrťročný rast HDP bol stále -0,56 % (pozri graf) a 0,3-mesačný kĺzavý priemer klesol na -2011 %, čo je najnižšia úroveň aktivity od krízy eurozóny v rokoch 2013. -XNUMX, s výnimkou prvých mesiacov pandémie.

Oceňovanie európskych akcií je pre investorov výzvou

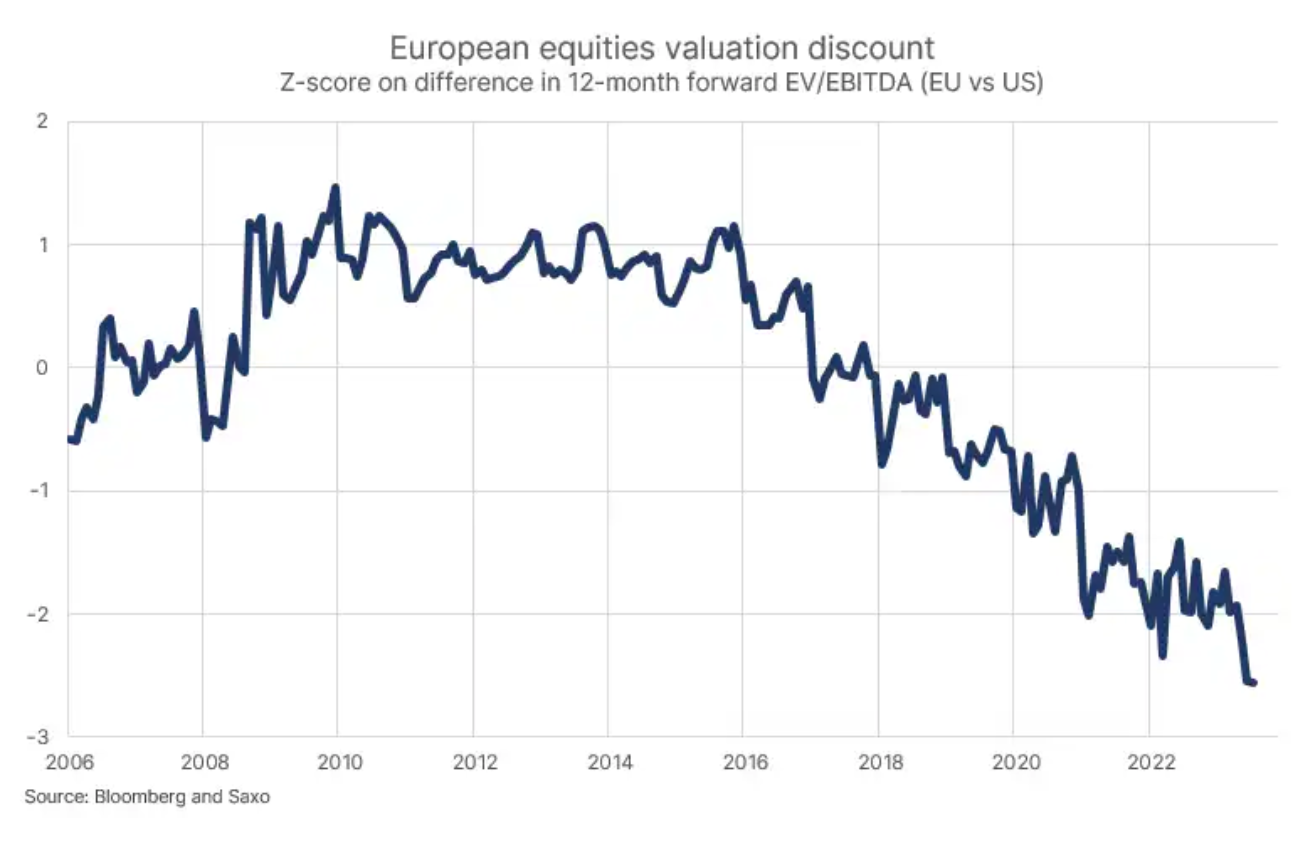

Nižší ekonomický rast v Európe negatívne ovplyvnil rast ziskov: XNUMX-mesačný pohyblivý ukazovateľ EBITDA vyvrcholila v 2022. štvrťroku 2023 a odvtedy klesá, vrátane 2006. štvrťroka 35. To spolu so vzrušením z technológie AI v prospech amerických technologických akcií viedlo k najväčšiemu zlacneniu akcií európskych spoločností v porovnaní s akciami amerických spoločností od januára 12. spoločnosti. Investori oceňujú európske akcie s XNUMX % diskontom v porovnaní s očakávaniami v nasledujúcich XNUMX mesiacoch. Inými slovami, americké akcie sú v porovnaní s európskymi ocenené k dokonalosti, takže protiprúdni investori by prirodzene viac investovali v Európe ako v USA, a to aj napriek problémom s rastom na starom kontinente.

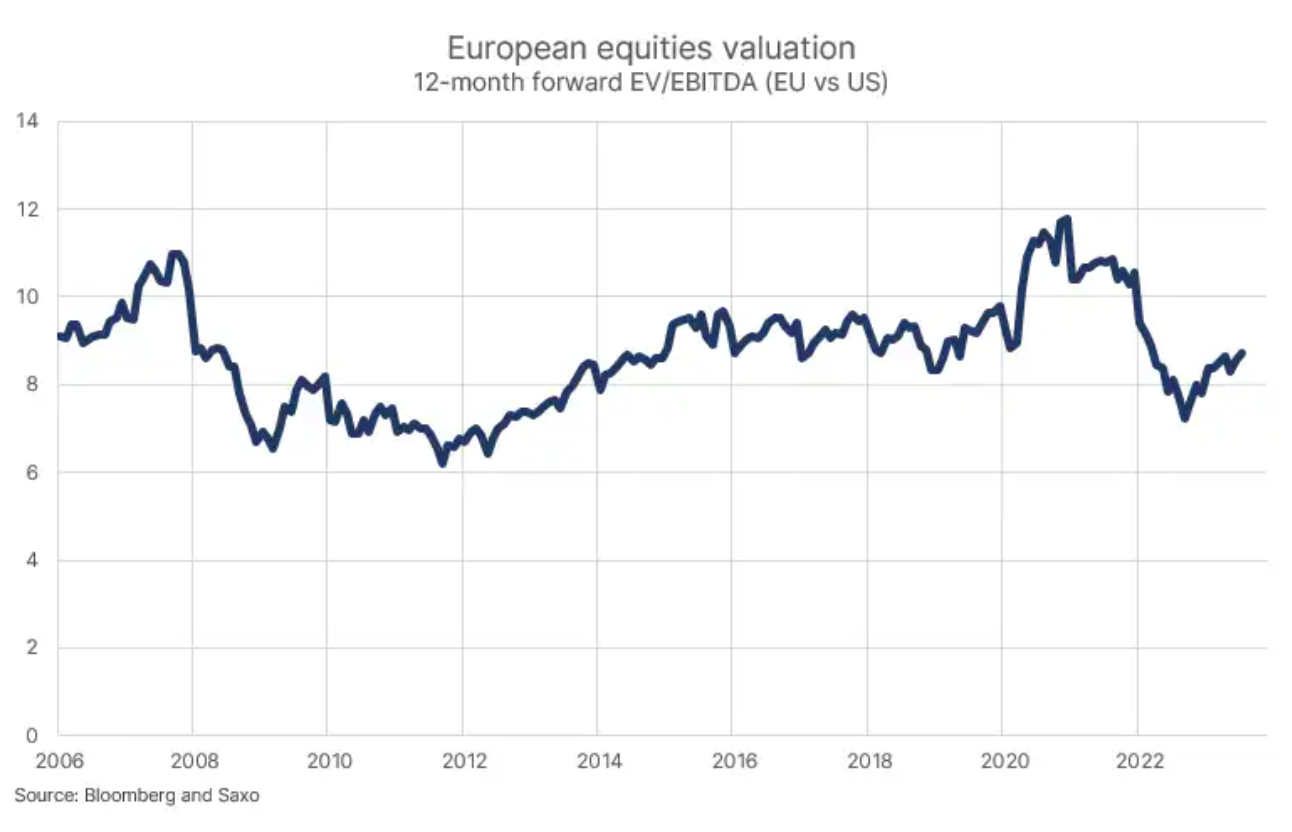

Hrať proti americkým akciám je jedna vec, no absolútna úroveň zhodnotenia je druhá. Európske akcie sa obchodujú za 8,7-násobok pri 24-mesačnom budúcom multiplikátore EV/EBITDA, čo je približne 2011 % nad úrovňami ocenenia, ktoré boli investori ochotní zaplatiť za európske akcie v rokoch 2013-2011, keď kontinent čelil menovej a dlhovej kríze, a zaznamenala rovnako nízku úroveň ekonomickej aktivity ako dnes. Zástancovia racionálnych a efektívnych trhov by si tento rozdiel mohli vysvetliť tým, že v rokoch 2013-XNUMX reálne hrozil rozpad eurozóny, pričom rast je v súčasnosti ťahaný dočasnými faktormi, akými sú vyššie ceny energií súvisiace s vojnou na Ukrajine. .

Hoci Európa predstavuje hodnotu pre investorov, prináša so sebou aj riziká. Starý kontinent sa rýchlo blíži k druhému výročiu vypuknutia vojny na Ukrajine a štrukturálne problémy Nemecka s ekonomickým rastom môžu brzdiť rast celej Európy, pokiaľ Berlín neuzná nové geopolitické skutočnosti spojené s hrou fragmentácie. Energetická kríza spôsobená vojnou na Ukrajine a prerušením dodávok energie z Ruska sa ešte neskončila a môže sa opakovať a negatívne ovplyvňovať európsku ekonomiku ešte niekoľko rokov. Ďalšie riziko súvisí s nedostatkom rýchlo rastúcich technologických spoločností v Európe (riziko nízkeho rastu zisku v digitálnej ére).

Podarí sa Nemecku vyriešiť problémy „chorého muža Európy“?

V 90. rokoch 2005. storočia a do roku XNUMX bolo Nemecko v zahraničnej tlači často označované ako „chorý muž Európy“, pretože malo štrukturálne vyššiu mieru nezamestnanosti a nízky hospodársky rast v dôsledku zjednotenia. Tento termín bol nedávno oživený, pretože nemecká ekonomika zaznamenala negatívny alebo nezmenený medzikvartálny rast HDP už tri štvrťroky po sebe a priemyselný sektor sa sťažoval na nekompetentnú priemyselnú a energetickú politiku.

Prelomom pre Nemecko bola integrácia Číny do svetovej ekonomiky v dôsledku prijatia Číny do Svetovej obchodnej organizácie v roku 2001. Ekonomický rast Číny v nasledujúcich rokoch bol vysoký a podiel Číny na svetovom obchode rýchlo rástol, keďže americké a európske spoločnosti začal zrýchlený „outsourcing“ výroby do Číny, keďže lacná pracovná sila a výkonná logistická infraštruktúra poskytli pre túto krajinu ideálnu platformu na to, aby sa stala „továrňou sveta“. V rámci budovania tejto „továrne sveta“ potrebovala Čína množstvo vyspelých strojov a znalostí, ktoré poskytol nemecký priemysel v nádeji, že bude profitovať z vlny čínskeho rastu.

Angela Merkelová, kancelárka Nemecka v rokoch 2005 až 2021, sa v priebehu rokov tešila vynikajúcej povesti; jej vláda sa časovo zhodovala s nárastom ekonomickej sily Číny, čo pozitívne ovplyvnilo nemeckú ekonomiku. Dalo by sa cynicky povedať, že úspech Merkelovej bol výsledkom čínskej politiky. Jeden aspekt však nebol absolútne náhodný – išlo o zámernú integráciu do ruskej ekonomiky v podobe lacnej energie, zabezpečujúcu konkurencieschopnosť priemyslu vo vzťahu k ostatným európskym krajinám. Spolu s politikou energetická revolúcia, čo v konečnom dôsledku viedlo k úplnému odstaveniu všetkých jadrových elektrární a prerušovanejšej výrobe elektriny z vetra a slnka, Merkelová umožnila dosiahnuť najvyššiu beta v kontexte existujúceho svetového poriadku a globalizácie.

Prirodzene vyplýva, že hra na fragmentáciu, keď USA a Európa pomaly uvoľňujú výrobné a obchodné väzby s Čínou a Ruskom, bude v tejto situácii považovať Nemecko za najväčšieho porazeného. S koncom poslednej etapy vzostupu Číny a odtrhnutím Ruska od Európy sa celý nemecký ekonomický model zmenil k horšiemu. Snáď štrukturálne problémy nebudú také vážne ako za čias „chorého muža Európy“, teda v 90. rokoch, ale nevybudovanie digitálnej ekonomiky a zhluku silných technologických firiem v kombinácii s faktom, že automobilový priemysel prechádza najväčšou zmenou z hľadiska konkurencieschopnosti za posledných 70 rokov, čo vystavuje nemeckú ekonomiku značnému riziku.

Slabé Nemecko má, samozrejme, negatívny vplyv na európsky ekonomický rast a investori, ktorí vsádzajú na akcie spoločností zo starého kontinentu, by mali dúfať, že Berlín vstúpi do novej éry geopolitiky a uvedomiť si, že musí radikálne zmeniť svoj ekonomický model a investovať výrazne v tejto transformácii.

Siemens Energy je teraz odrazom zdravia Európy

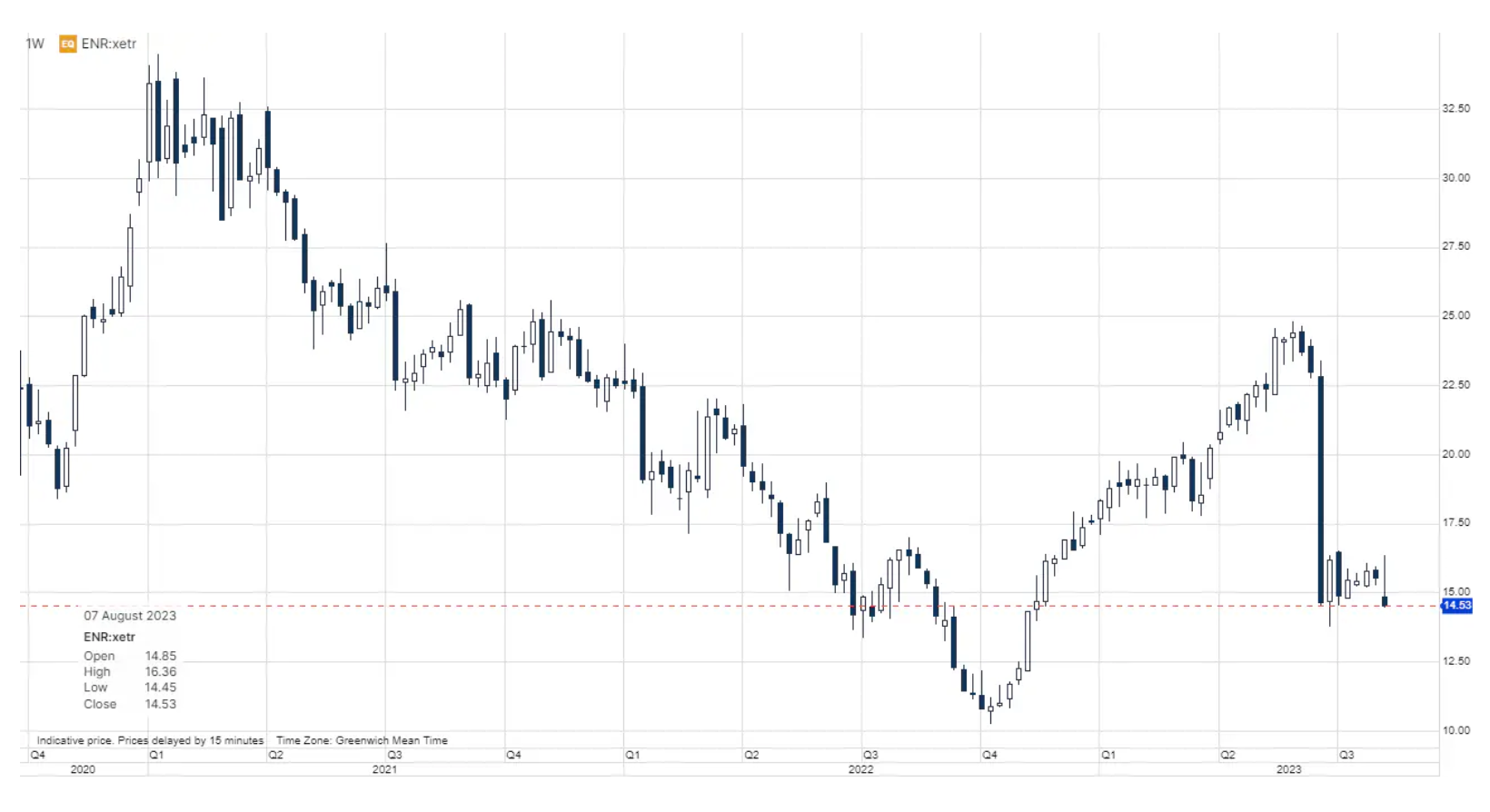

Podiely v spoločnosti Siemens Energy dnes klesli o 6,5 %, keďže výrobca energetických zariadení uviedol, že za aktuálny fiškálny rok očakáva stratu 4,5 miliardy EUR v dôsledku nových poplatkov spojených s problémami s dizajnom jeho najnovších veterných turbín, ktoré negatívne ovplyvňujú 4 % inštalovanej kapacity. . Zatiaľ čo podnikanie v oblasti veterných turbín je nerentabilné a čelí veľkým výzvam, počet objednávok stále vyzerá dobre, najmä v segmente sieťových technológií, kde sa objednávky v 2023. štvrťroku 30 (končiace sa 64. júna) zvýšili o XNUMX % r/r. V mnohých ohľadoch Energia spoločnosti Siemens odráža stav Európy. Niektoré aspekty sú extrémne negatívne, zatiaľ čo iné sú skutočne pozitívne. Analytici predpovedajú EBITDA za fiškálny rok 2024 vo výške 2,46 miliardy EUR v dôsledku silného rastu v oblasti neveterných odvetví a zhodnotenia akcií iba 5,3-násobku budúceho multiplikátora EV/EBITDA pre spoločnosť s celkovým nárastom objednávok o 54 %. V prípade amerických akcií sú investori ochotní zaplatiť vysoké ceny za nádej na rast AI, zatiaľ čo v Európe investori opúšťajú spoločnosti ako Siemens Energy napriek rastu a portfóliu technológií nevyhnutných pre energetickú transformáciu.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Zanechať odpoveď