Tajomná disonancia na akciovom trhu – prognózy Saxo na XNUMX. štvrťrok

V dôsledku pandémie vstúpili akcie do novej paradigmy, pričom ocenenia a reálna ziskovosť dosiahli úrovne, ktoré v nedávnej histórii neboli zaznamenané. Ziskové marže v Spojených štátoch sú na historických maximách, zatiaľ čo ceny komodít sa približujú k svojim najnovším maximám. Zároveň sa index cien potravín OSN už blíži k najvyšším hodnotám za šesťdesiat rokov a Európa je na pokraji energetického šoku. Delta variant prispel k spomaleniu globálneho ekonomického rastu a k ďalším ťažkostiam v ázijských výrobných centrách. Zatiaľ sa to výrazne neprejavilo na akciovom trhu, kde pokračuje druhý najdlhší boom s oslabením od roku 5 až o 1999 %.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Kapitálové výdavky v ťažobnom a energetickom sektore zároveň dosiahli historicky nízku úroveň, vyspelé krajiny akcelerujú smerom k dekarbonizácii, neprimeraný dôraz na ESG (environmentálne, sociálne otázky a otázky správy vecí verejných) zvyšujú náklady pre podniky a globálna výroba sa prestavuje, čo vedie k menej likvidnej strane ponuky v globálnej ekonomike. Ešte pred 10 rokmi by nikomu nenapadlo, že sa tieto faktory časovo zhodujú, no teraz riešime takúto situáciu. Podstatná otázka znie:

Existuje udržateľný rovnovážny stav alebo sme na pokraji hlbšej transformácie finančných trhov?

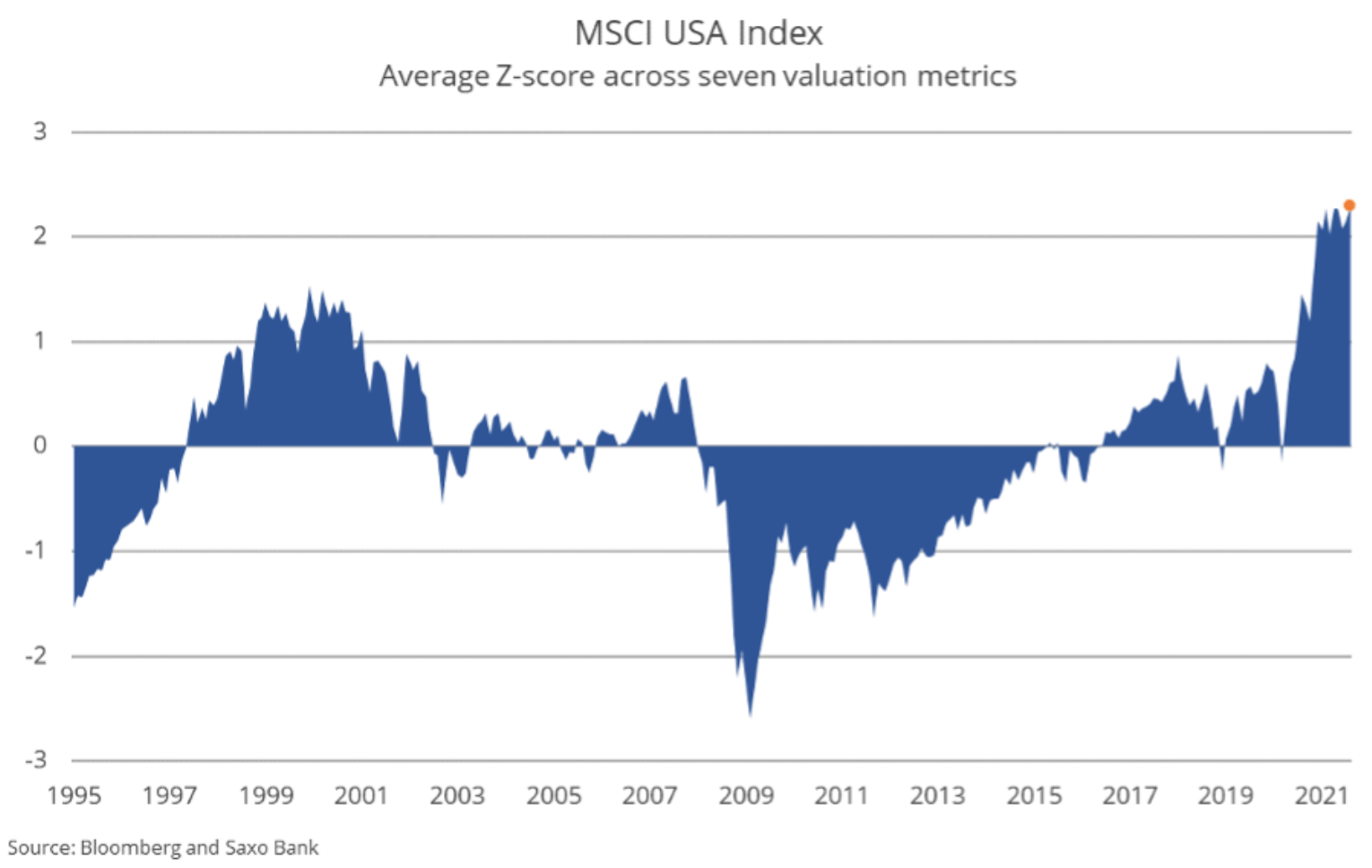

Hodnotenia akcií v USA sú budíčkom – ale je to naozaj tak?

Ocenenia globálnych akcií – najmä amerických akcií – dosiahli absolútne maximá merané širokou škálou ukazovateľov. Historicky je súčasná úroveň ocenenia spojená s veľmi nízkou pravdepodobnosťou pozitívnej reálnej miery výnosu v nasledujúcich 10 rokoch. Ak si odmyslíme ostatné faktory, zdá sa, že máme dočinenia s ďalšou obrovskou špekulatívnou bublinou na akciovom trhu, avšak na rozdiel od internetovej bubliny, kde boli alternatívou vysoké reálne výnosy, investori tentoraz nemôžu rátať s výraznými výnosmi dlhopisov - de facto efekt vlastnosti sme využili na maximum. Zdá sa, že investori sú ochotní podstúpiť riziko, že aj pri takomto vysokom zhodnotení budú budúce výnosy akcií stále lepšie ako dlhopisy.

Zatiaľ čo ocenenia akcií sa v absolútnom vyjadrení zdajú nebezpečne vysoké, odvrátenou stranou vysokých hodnotení sú historicky nízke výnosy. Aswath Damodaran, profesor finančných vied, odhaduje, že riziková prémia na akcie v USA (plánovaná nadmerná návratnosť akcií nad bezrizikovou mierou návratnosti) je teraz 4,6 % v porovnaní s iba 2 % v roku 1999, čo je najnižšia riziková prémia zaznamenaná v roku akcií v USA od roku 1960. Nezabúdajme, že odhadovaná 4,6% prémia za akciové riziko by sa mohla ukázať ako nulový výnos po inflácii počas ďalšieho obdobia trvalo vysokej inflácie.

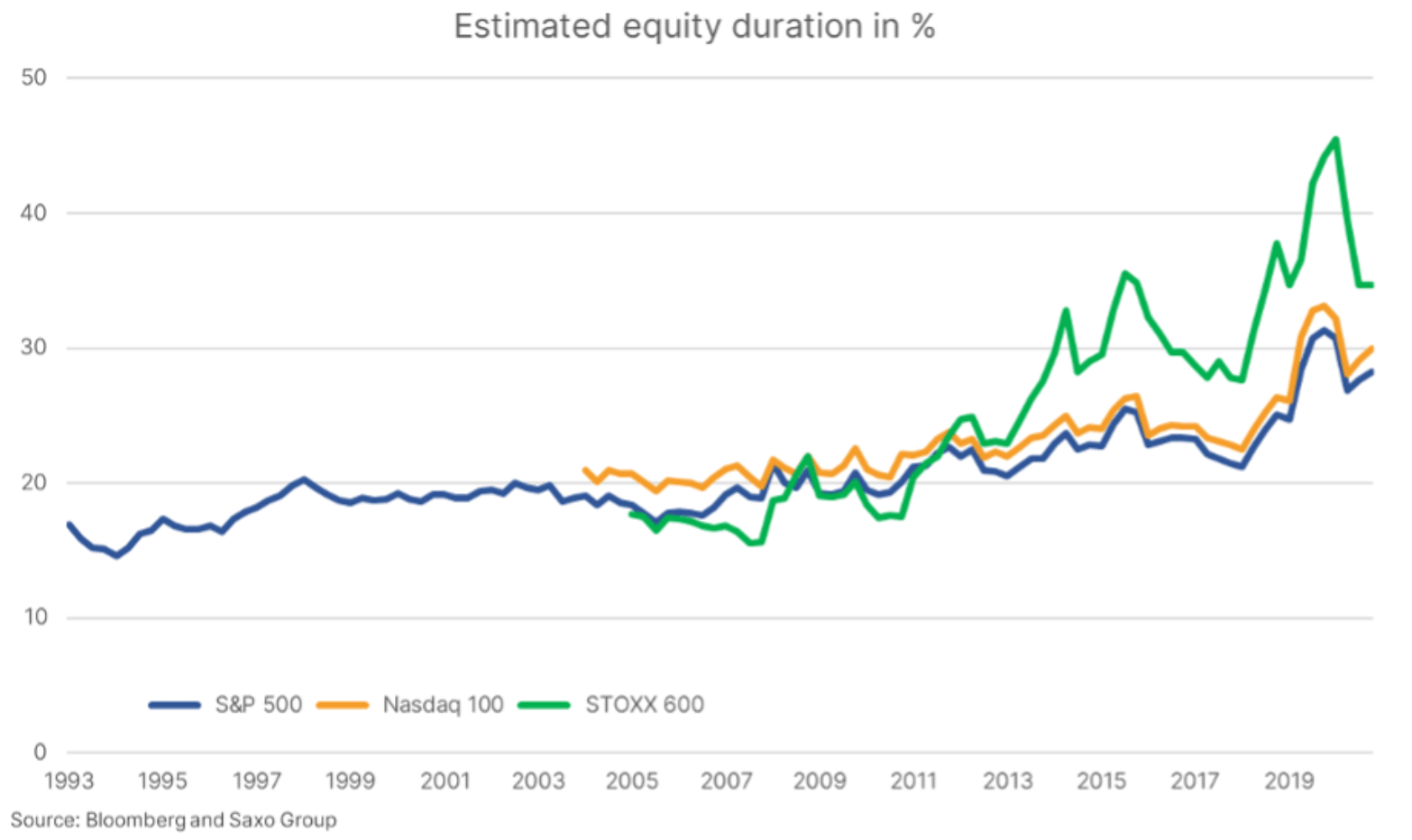

Trvanie akcie sa za posledných 10 rokov dramaticky predĺžilo

Pri výnosoch dlhopisov na historicky nízkych úrovniach vzniká prirodzená otázka o budúcnosti akcií, ak by výnosy opäť rástli. V súvislosti s dlhopismi je pojem durácia (dur) dobre známy a dá sa pomerne presne merať. Zmena o jeden percentuálny bod v desaťročnom výnose amerických dlhopisov predstavuje pokles o cca 7 % pri štátnych dlhopisoch so splatnosťou 7-10 rokov. Úplne inak je to však v prípade trvania akcie.

Použili sme aproximačné metódy opísané v článku Implikovaná doba trvania akcií: Nové meradlo akciového rizika ("Implied Action Duration: A New Equity Risk Indicator," Dechow et al., 2002). Okrem toho sme upravili zisk a účtovnú hodnotu o výdavky na výskum a vývoj, ktoré sa aktivujú a odpisujú počas troch rokov. Vďaka úprave výskumu a vývoja sa spoločnosti z rebríčka Nasdaq 100 javia lacnejšie, keďže 7,9 % svojich príjmov vynakladajú na výskum a vývoj, v porovnaní s iba 3,7 % v prípade spoločností v index S&P 500; v súlade s platnými účtovnými zásadami sa výdavky na výskumné a vývojové účely tiež okamžite účtujú do nákladov. Namiesto fixných nákladov akcií použitých v publikácii Dechow et al. použili sme dynamickú cenu akcií, ktorá je funkciou aktuálnej úrovne úrokových sadzieb.

Ako ukazuje náš odhad akcií, teoreticky sa akcie nedávno stali citlivejšími na zmeny úrokových sadzieb v porovnaní s obdobím pred 10 alebo 20 rokmi. Jasne vidíme, že po globálnej finančnej kríze došlo k explózii citlivosti na zmeny úrokových sadzieb a vzhľadom na to, že v r. Nemecko úrokové sadzby sa dostali do záporných hodnôt a implikovaná durácia akcií v Európe sa dramaticky zvýšila. Úroveň svetového dlhu zároveň dosiahla 356 % HDP a ceny nehnuteľností vzrástli na rekordnú úroveň. Kamkoľvek sa pozriete, každý indikátor sa stal citlivým na zmenu úrokové sadzbyčo samo osebe obmedzuje maximálnu rýchlosť zvyšovania rýchlosti, nad ktorou sa celý systém výrazne namáha.

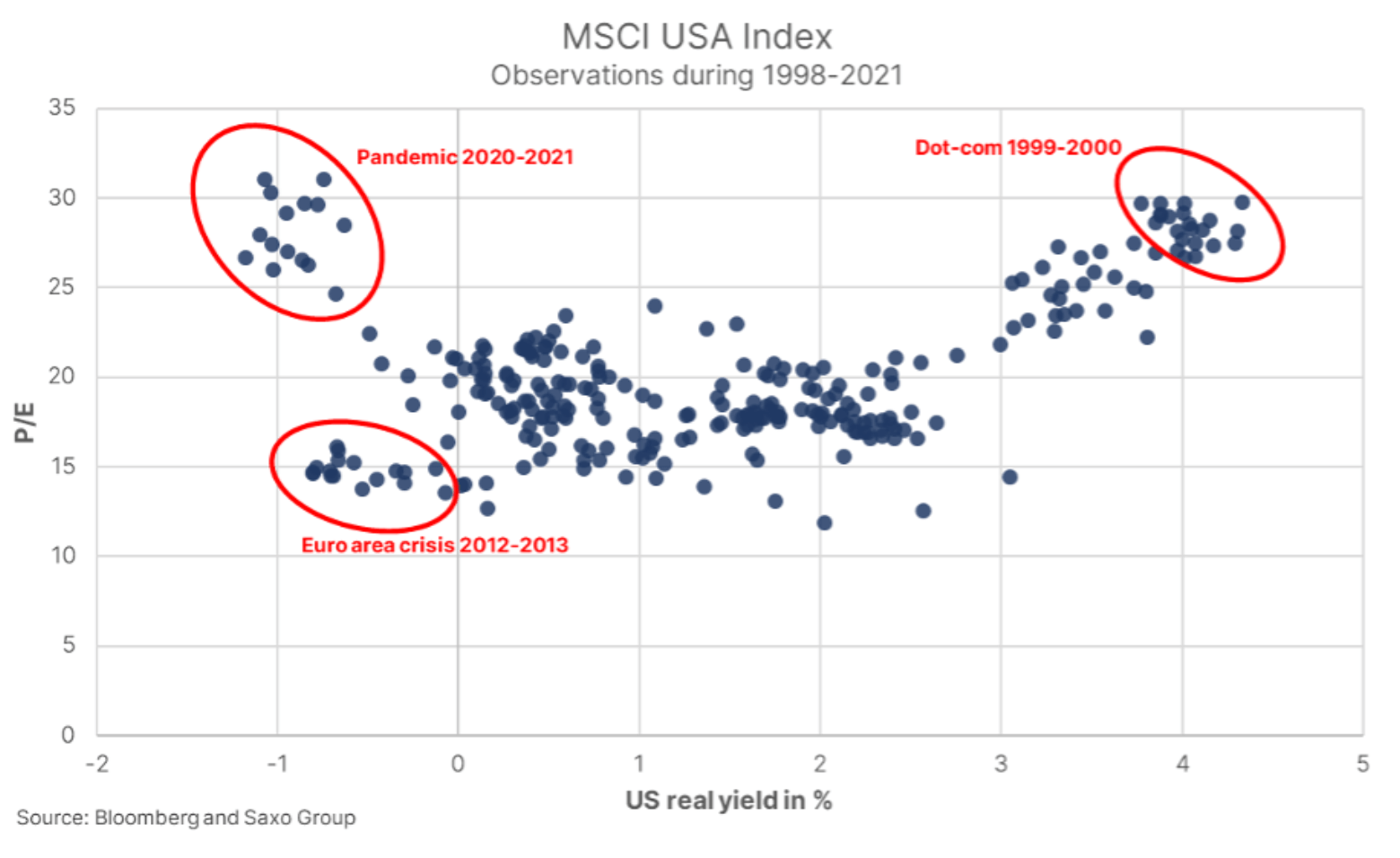

Na rozdiel od dlhopisov nie je durácia presným ukazovateľom pre akcie z dôvodu nedostatku konečného obdobia peňažných tokov. Navyše, všetky parametre na odhadovanie trvania akcií sú spojené so značnou neistotou. Ďalšou metódou interpretácie trvania akcie je vykreslenie úrovní P/E indexu MSCI USA vs. reálna ziskovosť USA (4-ročná ziskovosť v Spojených štátoch mínus XNUMX-ročná ziskovosť nad hranicou rentability). Súčasná úroveň zhodnotenia meraná pomerom P/E nebola pozorovaná od internetovej bubliny, no na rozdiel od dnešných negatívnych reálnych výnosov boli v tom čase reálne výnosy nad XNUMX %. Dá sa celé toto zvýšenie ocenenia akcií vysvetliť negatívnymi reálnymi výnosmi?

V roku 2012 a začiatkom roku 2013, ešte pred slávnym prejavom Bernankeho o obmedzení nákupov aktív, boli reálne výnosy takmer rovnako negatívne ako dnes, no ocenenie akcií sa znížilo na polovicu. Hlavnými rozdielmi medzi situáciou v roku 2012 a súčasnou situáciou sú zrelší boom akciového trhu, ktorý posilnil dôveru investorov, ako aj nedávne post-andemické oživenie v dôsledku nadmerných fiškálnych stimulov. Tieto faktory mohli investorov podnietiť k extrapolácii vysokého rastu, čo odôvodňuje vysoké ocenenie akcií. Okrem toho je dnes na trhu viac retailových investorov, ktorí sledujú výnosy, príbeh a zisky prakticky- monopoly amerických technologických spoločností sa po roku 2012 výrazne zrýchlili.

Graf ukazuje, že reálne výnosy sa nemusia výrazne meniť, aby sa americké akcie za správnych podmienok výrazne znížili. Pozorovaný rozptyl ocenení s negatívnymi reálnymi výnosmi je dva až trikrát vyšší ako v prípade všetkých ostatných kvantilov reálnych výnosov po roku 1998. Inými slovami, riziko, ktoré znášajú investori, je vysoké. Teória trvania akcie predpovedá, že volatilita a idiosynkratické riziko sa zvyšujú s dĺžkou trvania akcie. Inými slovami, očakávame zvýšenie volatility, najmä v prípade akcií s vysokou technológiou.

Aké spoločnosti sú teda na zvyšovanie úrokových sadzieb najcitlivejšie? Teória predpokladá, že spoločnosti s nízkou (alebo dokonca negatívnou) návratnosťou vlastného kapitálu, vysokou mierou rastu alebo vysokým zhodnotením majú najdlhšiu trvanlivosť akcií. Podskupinou akcií, o ktorých sa domnievame, že sa ukážu ako najcitlivejšie na zmeny úrokových sadzieb, je určite náš tematický kôš „bublinových akcií“, ako aj spoločnosti súkromný majetok, realitný priemysel a vysoko cenené burzové debuty. Kým je na akciových trhoch pokoj, investori smerom nahor by teraz mali vyvažovať svoje portfóliá defenzívnymi akciami a akciami s nízkou duráciou, ako sú komodity a vysokokvalitné spoločnosti s vysokou návratnosťou vlastného kapitálu a podpriemerným zhodnotením.

Jedinečné americké spoločnosti

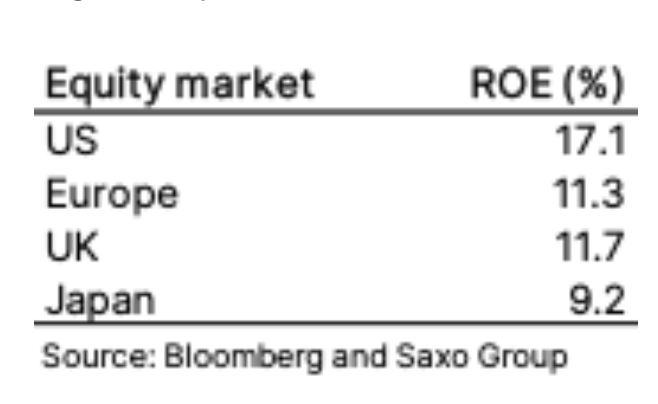

Americké akcie sú hodnotené vysoko, čo však neznamená, že pre to neexistuje žiadny základ. Jedným z faktorov sú nízke reálne výnosy, ale to isté by sa dalo povedať aj o Európe, kde podobné zhodnotenie nevidíme. Časť vysvetlenia je taká Americké spoločnosti majú oveľa vyššiu návratnosť vlastného kapitálu, ktorá v súčasnosti dosahuje 17,1 % v porovnaní s 11,3 % v Európea ako sme spomenuli v kontexte výskumu, americké spoločnosti majú v priemere stabilnejšie úrovne príjmov a rýchlejšie miery rastu vďaka väčšiemu podielu digitálnych spoločností na verejných trhoch.

Vysoká návratnosť vlastného kapitálu amerických spoločností naznačuje, že aj pri zvýšených súčasných úrovniach ocenenia americké akcie prevyšujú európske akcie. Predpokladajme, že americké a európske spoločnosti vygenerujú súčasnú úroveň ročnej návratnosti vlastného kapitálu v nasledujúcich piatich rokoch: aj keď americké akcie sú dnes o 25 % drahšie z hľadiska pomeru P/W a po piatich rokoch ich ocenenie klesne na európsku úroveň a áno, v tomto období vygenerujú o 29 % vyšší výnos. Investorom by preto malo byť jasné, že existujú naozaj dobré argumenty, aby neinvestovali do amerických akcií.

Inflácia a zníženie marže

Najväčšou hrozbou pre ekonomiky, finančné trhy a akcie je inflácie. Od roku 2008 dokáže otriasť celou konštrukciou. Politiky naznačujúce dopytový šok sa zavádzajú na celom svete, ale v skutočnosti teraz dochádza k šoku na strane ponuky v dôsledku pandémie, nedostatku investícií do fyzického sveta a zrýchlenej dekarbonizácie prostredníctvom elektrifikácie a obnoviteľných energií. Tieto faktory vyvíjajú enormný tlak na ceny komodít a podľa nášho názoru zelená transformácia v kombinácii so súčasnou politickou trajektóriou položí základy nový supercyklusktorá bude trvať desaťročie.

Okrem toho budú politiky vo vyspelých krajinách a Číne čoraz viac riešiť nerovnosť, aby zabránili sociálnym nepokojom, čo znamená vyššie dane z podnikania a kapitálu na podporu vyššieho rastu miezd pre ľudí s nízkymi príjmami. Kombinované účinky týchto opatrení by mohli spôsobiť, že inflácia bude rásť ešte dlhšie, pričom od konca roku 2,3 prekročí americký priemer 1991 %. Jednou z neznámych je, čo urobia centrálne banky, ak inflácia zostane nad priemerom dlhší čas. že svet sa stal veľmi citlivým na zmeny úrokových sadzieb. Centrálne banky môžu zvýšiť sadzby, čo zasiahne našu zadlženú ekonomiku, alebo od toho môžu upustiť, čím umožnia, aby reálne výnosy nadobudli ešte zápornejšie hodnoty. Existuje v týchto podmienkach scenár neočakávaného a neopodstatneného rastu akciového trhu? To sa nedá vylúčiť.

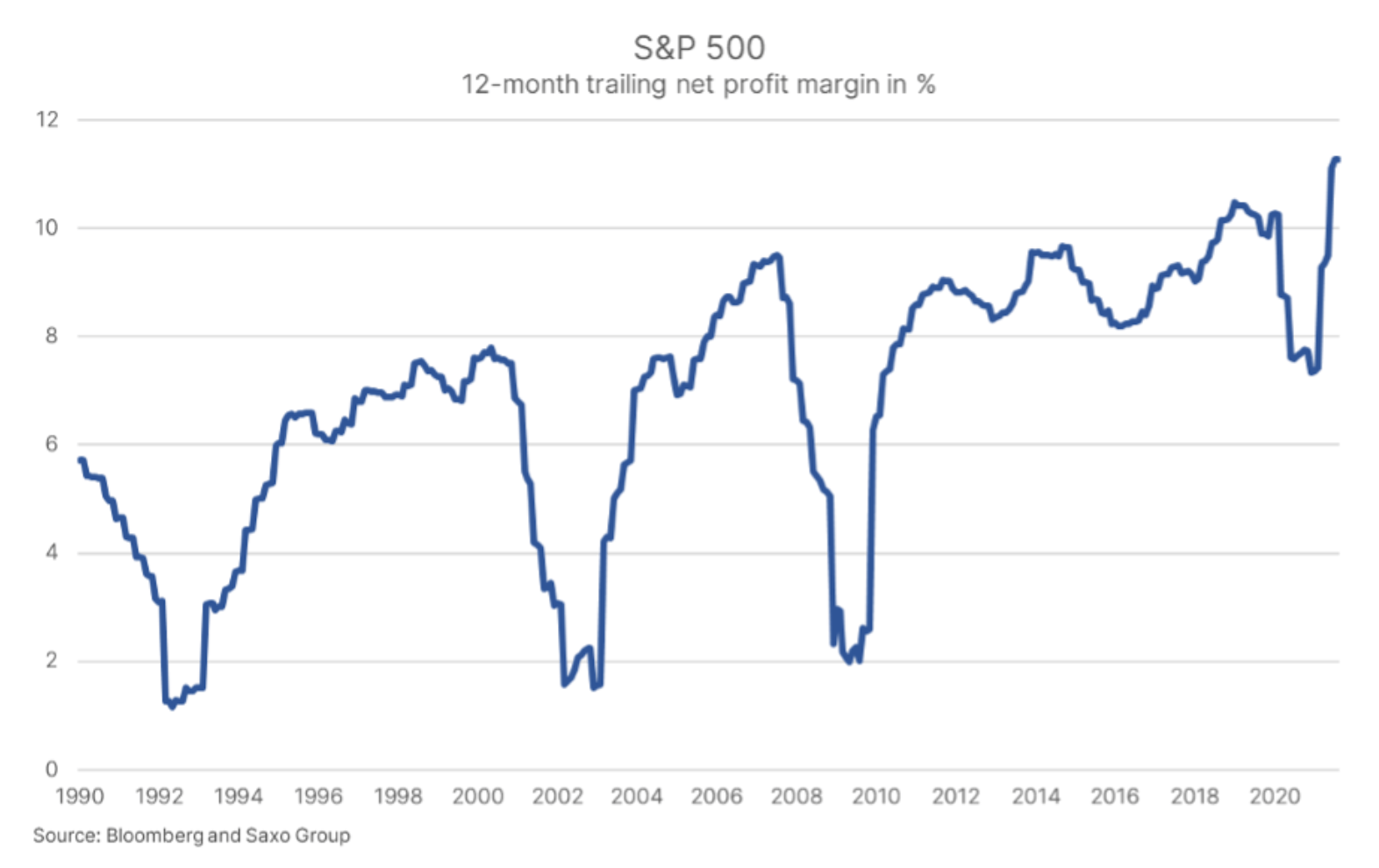

Odvrátená strana rastu cien komodít a miezd sa týka ziskových marží v podnikovom sektore. Index S&P 500 zaznamenal svoje najvyššie ziskové rozpätie od roku 1990 a trhové sily, pokiaľ sa nezlomia, by mali spustiť návrat k priemeru. To bude brániť rastu ziskov, pokiaľ nominálny rast nezostane vysoký, ale to by si vyžadovalo ďalšie fiškálne stimuly a ukončenie pandémie.

Akcie sú oceňované pre dokonalosť a svet, ktorý sa nezmení, pokračujúc v trendoch posledných 10 rokov. Ak to však bude tentoraz naozaj „iné“, investori na burze budú čeliť výsledkom, ktoré neboli zaznamenané už niekoľko desaťročí. Tento pohľad na akciové trhy ukončíme tým, že akcie sú síce drahé, no pre dlhodobých investorov neexistuje atraktívnejšia alternatíva. Inflácia a úrokové sadzby sú v súčasnosti skutočným rizikom pre akciových investorov, preto odporúčame znížiť duráciu akcií z hľadiska investičných portfólií, pokiaľ bude na akciových trhoch pokoj.

Všetky predpovede Saxo sú k dispozícii na tejto adrese.