Dokonalá búrka v podobe sprísňovania politiky Fedu a strachu z recesie

Trhy v poslednom čase zápasia s dvojitým problémom strachu z inflácie a strachu z recesie. Recesia alebo nie, dynamika americkej ekonomiky v druhej polovici roka sa spomalí, keďže sa spomalí akumulovaný dopyt a zvýšia sa úrokové sadzby. V spojení s recesiou podnikových ziskov to znamená, že potenciál poklesu akciových trhov môže byť väčší. Dlhopisy môžu opäť nadobudnúť dôležitosť ako nástroj na diverzifikáciu portfólia, ale stálym cieľom na medvedom trhu by malo byť zlepšenie „kvality“ portfólia.

V centre pozornosti je strana dopytu

Zatiaľ čo sme sa v posledných mesiacoch zamerali na obmedzenia ponuky, dopytová strana tejto rovnice si teraz vyžaduje pozornosť, pretože kumulatívny dopyt sa začína spomaľovať a sprísňovanie centrálnych bánk si začína vyberať svoju daň.

Trhy budú v najbližších týždňoch naďalej oscilovať medzi obavami z inflácie a z recesie, pretože je nepravdepodobné, že dôjde k rýchlemu riešeniu. Inflácia pravdepodobne zostane vysoká v USA aj v Spojenom kráľovstve/eurozóne, zatiaľ čo makrodáta sa budú naďalej zhoršovať, keďže vyššie úrokové sadzby začnú ovplyvňovať sentiment aj aktivitu. Viac nás znepokojuje narastajúce riziko chýb v politike, pretože Fed pokúša sa obnoviť rovnováhu a zároveň sa snaží zastaviť inflačný motor.

Temnota a strach

Séria chýb vo výskume Fedu spôsobila, že ekonomika USA bola opatrnejšia. Treba však priznať, že nezrovnalosti v údajoch z prieskumov a ich potenciál pre zavádzanie závisia od toho, ako sú otázky zostavené.

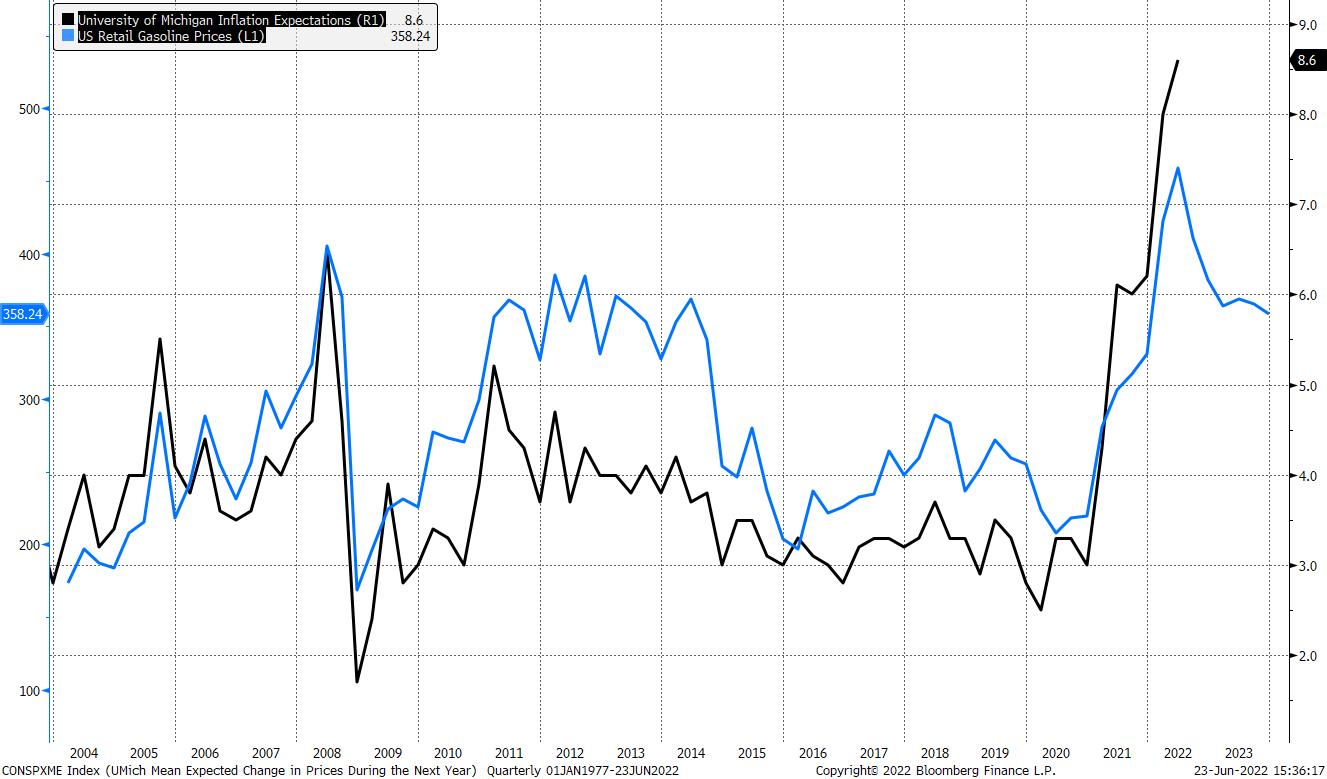

Celkový výsledok prieskumu University of Michigan za jún klesol na rekordné minimum 50,2 v porovnaní s predchádzajúcimi 58,4 a index očakávaní (46,8 z 55,2) aj index súčasných podmienok (55,4 z 63,3) prudko klesli. Medzitým podľa Conference Board zostáva dôvera spotrebiteľov nezmenená. University of Michigan sa pravdepodobne bude viac zameriavať na dynamiku inflácie / životných nákladov, ktorá v súčasnosti zasahuje spotrebiteľov najmä v dôsledku rastu cien benzínu. Ako je možné vidieť v grafe nižšie, inflačné očakávania v prieskume University of Michigan pozorne sledujú maloobchodné ceny benzínu, čo môže byť spôsobené tým, ako je zostavený dotazník prieskumu. Naopak, otázky v prieskume Conference Board sú viac zamerané na trh práce a príjmy domácností, ktoré zatiaľ príliš neutrpeli.

Napriek tomu sa údaje o reálnej ekonomickej aktivite vrátane maloobchodného predaja, bývania a výroby výrazne zhoršili, čo naznačuje, že existujú dôvody na opatrnosť. Pokles maloobchodných tržieb je varovaním pred deštrukciou dopytu, zatiaľ čo slabnúci dopyt po domoch a bytoch v dôsledku vyšších nákladov na úvery naznačuje možnosť krachu realitného trhu.

Sú to príznaky blížiacej sa recesie?

Technická recesia znamená dva po sebe idúce štvrťroky záporného rastu HDP. Ak vezmeme do úvahy, že HDP USA v 1,5. štvrťroku bolo -XNUMX % a model GDPNow prijatý Federálnou rezervnou bankou v Atlante poukazuje na stagnáciu v XNUMX. štvrťroku, znamená to, že pravdepodobnosť technickej recesie je vysoká.

Národný úrad pre ekonomický výskum (NBER) však recesiu definuje ako „výrazný pokles ekonomickej aktivity, ktorý pokrýva celú ekonomiku a trvá viac ako niekoľko mesiacov“. Týka sa to reálnych osobných príjmov znížených o transfery, zamestnanosti v nepoľnohospodárskom sektore, skutočných výdavkov na osobnú spotrebu, veľkoobchodných a maloobchodných tržieb upravených o ceny, zamestnanosti meranej zisťovaním v domácnostiach a priemyselnej výroby.

Údaje o týchto ukazovateľoch sú zatiaľ solídne. Rast zamestnanosti v nepoľnohospodárskom sektore sa spomalil na 390 tis. v máji z úrovní presahujúcich 500 tis. zaznamenané v mesiacoch pred januárom, ale stále signalizuje silný dopyt po práci a veľký trh práce. Reálne príjmy a výdavky rastú a Fed ich uprednostňuje miera inflácie jadrové PCE v apríli medziročne vzrástli o 6,3 %, čím prekonali odhady. Niet pochýb o tom, že dynamika americkej ekonomiky sa spomalí, no nezdá sa, že by skolabovala. Presun dopytu od tovarov k službám bude naďalej podporovať rast zamestnanosti, príjmov a výdavkov. Tlak na životné náklady však naznačuje, že domácnosti vyčerpávajú svoje úspory a berú si na financovanie viac úverov. Nálada spotrebiteľov sa môže v druhej polovici roka zmeniť, keďže narastajú obavy z recesie, čo naznačuje nižší príspevok spotrebiteľských výdavkov k celkovému hospodárskemu rastu v druhej polovici roka.

Prichádza recesia firemných ziskov

Keď úrokové sadzby stúpajú, trhy vo všeobecnosti znižujú ocenenie akcií. S narastajúcimi obavami z recesie sa však zhoršujú aj vyhliadky na zisky. V prvom štvrťroku väčšina spoločností predpovedala zvýšenie nákladového tlaku a vzhľadom na rastúcu ponuku a tlak na mzdy môžeme od polovice júla očakávať neuspokojivé zisky. FactSet odhaduje, že v druhom štvrťroku poklesne rast ziskov spoločností z indexu S&P 500 na 4,3 %, čo bude najnižší nárast od štvrtého štvrťroka 2020 (3,8 %).

Trhové dôsledky

Recesie majú tendenciu mať najväčší vplyv na cyklické akcie a odvetvia, ako je energetika, priemysel a technologické zariadenia. Aj keď obmedzená ponuka v energetickom sektore môže tentoraz zachrániť tieto odvetvia pred značnými stratami, treba k nim pristupovať veľmi opatrne.

Defenzívne sektory, ako je spotrebný tovar, verejné služby a sektor zdravotnej starostlivosti, zvyčajne dosahujú lepšie výsledky. Keďže inflácia bola v prvej polovici roka dôležitejšia ako iné makroekonomické problémy, dlhopisy tiež neboli najlepším zabezpečením portfólií. Možno sa tento príbeh obráti v druhej polovici roka, keď nižšie ceny komodít pomôžu ochladiť infláciu a centrálne banky sa začnú zameriavať na ekonomický rast. To môže spôsobiť opätovné zvýšenie podielu produktov s pevným výnosom v portfóliách s výhodami diverzifikácie, ale bude to závisieť od toho, či inflácia ustúpi alebo nie.

V prvom rade majte na pamäti, že dlhodobý investor s najväčšou pravdepodobnosťou dosiahne maximálne zisky portfólia na pozíciách prijatých počas medvedieho trhu. Keďže akciové trhy naďalej klesajú, zdá sa, že priemerovanie dolárových nákladov je najlepšou stratégiou na vybudovanie tých vysokokvalitných (stále peňažné toky, spoľahlivé toky zárobkov a kontrolované úrovne dlhu) rastových akcií, ktoré budú dlhodobo poháňať naše portfóliá.

K dispozícii sú ďalšie analýzy Saxo tutaj.

Charu Chanana, trhová stratégia, Saxo Bank