– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

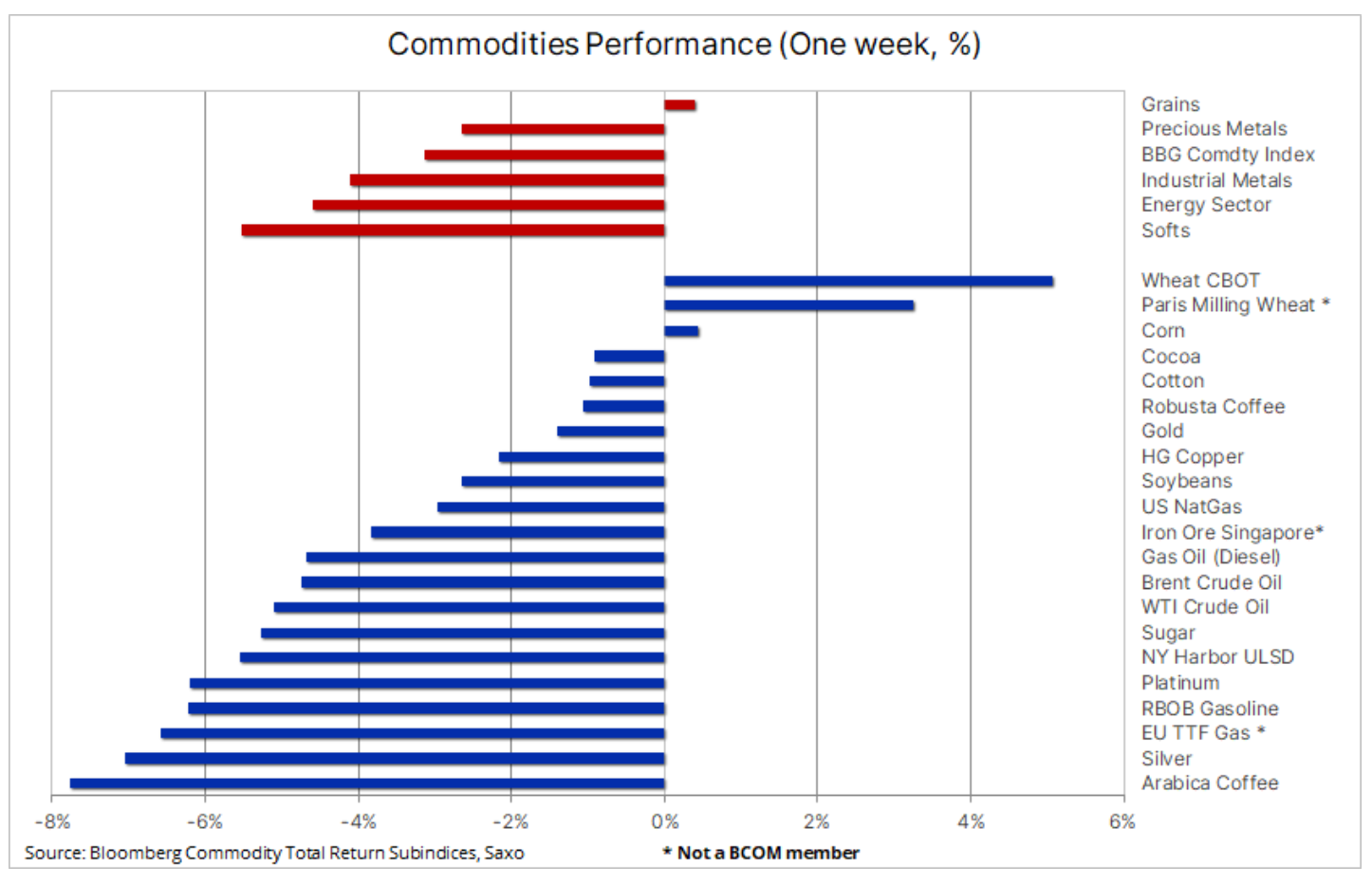

Suroviny: Predajný tlak sa vracia, keď sa politika sprísňuje

Sektor komodít klesol prvýkrát za tri týždne, čím zvrátil časť série nedávnych silných ziskov, ktoré posunuli mesačné výsledky sektora na 15-mesačné maximum. Kým komoditný index Bloomberg tento týždeň klesol o 3 %, smeruje k prvému mesačnému zisku od novembra. Dočasný pokles bol spôsobený najmä výkonnostne závislými komoditami v energetickom a výrobnom sektore po tom, čo predseda Fedu Jerome Powell navrhol americkému Kongresu, že je potrebné ďalšie zvyšovanie úrokových sadzieb na obmedzenie inflácie, ktorá v niektorých oblastiach pretrváva.

Vyhliadka na ešte vyššie úrokové sadzby spôsobila rozruch na akciových trhoch, zatiaľ čo výnosy dlhopisov rástli a posilňujúci dolár pomohol zvrátiť niektoré nedávne poklesy. Existujú obavy, že ekonomický rast a s ním aj dopyt po tovaroch môžu utrpieť, keďže centrálne banky budú naďalej brzdiť zvyšovaním úrokových sadzieb. Je potrebné si položiť niekoľko dôležitých otázok o účinnosti protiinflačných opatrení vo vzťahu k možným ekonomickým škodám, ktoré by mohli spôsobiť, ak by pokračovali. V Saxo si stojíme za svojím dlhodobým názorom, že inflácia sa stáva pretrvávajúcim fenoménom a je nepravdepodobné, že sa vráti na úrovne, na ktoré sa centrálne banky zameriavajú. Ak sa tento sentiment bude ďalej rozširovať, môžeme vidieť zvýšenú volatilitu, keď sa trhy prispôsobia, čím sa výrazne posilní komoditný sektor z pohľadu zabezpečenia inflácie.

Okrem úrokových sadzieb centrálnych bánk sa zdá, že sektor komodít nie je ovplyvnený nedávnou iniciatívou Číny na podporu a stimuláciu rastu, ktorá sa zastavila tvárou v tvár globálnemu hospodárskemu spomaleniu a menej intenzívnemu postpandemickému oživeniu spôsobenému sektor služieb. Medzitým v Európe je pokles miery priemyselnej výroby ďalším dôkazom ťažkostí v priemyselnej ekonomike, najmä v Nemecku, kde prudký pokles aktivity prispel k väčšiemu než očakávanému poklesu výrobného PMI v eurozóne v júni.

Sektor obilia sa posilňuje, no obavy pretrvávajú

Nedávne oživenie v sektore obilia ukázalo určité známky ochladzovania, ale vzhľadom na pokračujúce sucho v kľúčových pestovateľských regiónoch sa vyhliadky na výrazný cenový obrat v tejto fáze javia ako obmedzené. Veľa však závisí od toho, či súčasná poveternostná situácia bude pokračovať aj v najbližších týždňoch nielen v USA, ale aj v suchom postihnutých oblastiach na severe Európy, ako aj v oblasti Čierneho mora. V Spojených štátoch zatiaľ sucho nespôsobilo nenapraviteľné škody na úrode kukurice a sóje, ale hodiny tikajú a po daždi ani stopy.

Po mesiacoch klesajúcich cien sa sektor obilia a sóje tento mesiac zvýšil o približne 16 %, uvádza Bloomberg Grains Index. Pšenica CBOT vedie hore (23 %), zatiaľ čo sójové bôby a kukurica sú až o 16 %. Trh pozorne sleduje týždenné údaje o úrode zverejňované každý pondelok. Nedávna aktualizácia ukázala, že percento kukuričných polí hodnotených ako dobré alebo vynikajúce kleslo na 55 %, zo 61 % v predchádzajúcom týždni, čo je najnižšia hodnota pre toto ročné obdobie od roku 1992. Štatistika pre sóju bola 54 % (dobré až vynikajúce polia) v porovnaní s 59 %, pričom hodnoty podielu jarnej pšenice v tejto kategórii klesli na 51 % zo 60 % v predchádzajúcom týždni.

Okrem potreby konsolidácie, keďže ceny dosiahli úrovne prekúpenosti a silnejší dolár predražil vývoz obilia z USA pre zámorských kupcov, možno zisky vytvorené koncom týždňa čiastočne vysvetliť aj zníženým nákupným tlakom špekulantov. Po slabších mesiacoch títo obchodníci obchodovali s obilným sektorom z krátkodobej perspektívy, takže boli úplne nepripravení na náhly cenový nárast, ktorý ich spočiatku prinútil pokryť krátke pozície a v poslednom čase viac nakupovať ako predávať. Len na základe umiestňovania by trh s pšenicou mohol potenciálne zaznamenať ďalšie zisky po tom, čo hedžové fondy držali veľké krátke pozície niekoľko mesiacov, z ktorých sa pravdepodobne ešte úplne nezotavili.

V poslednom aktualizovať náš akciový stratég Peter Garnry, píše, že agropodnikové akcie patria medzi segmenty akciového trhu, ktoré dosahujú najlepšie výsledky v júni, a to až o 8,1 % oproti iba 5,1 % pre celkové akcie. Kombinácia stabilných a vyšších cien plodín a zameranie sa na iniciatívy na podporu výroby napriek zvýšenej nestálosti poveternostných podmienok pravdepodobne povedie k väčšiemu množstvu fúzií a akvizícií v celom odvetví na podporu cien v nasledujúcich rokoch.

IShares Agribusiness UCITS ETF má expozíciu voči 69 spoločnostiam a sleduje index poľnohospodárskeho podnikania S&P Commodity Producers. Je určený na sledovanie výrobných, distribučných a spracovateľských spoločností, ako aj dodávateľov zariadení a materiálov. Všetky spoločnosti, ktoré sú povinné zlepšiť globálny prístup k potravinovým zdrojom.

Meď: Klesajúce ceny akcií kompenzujú znížené nádeje na stimuly z Číny

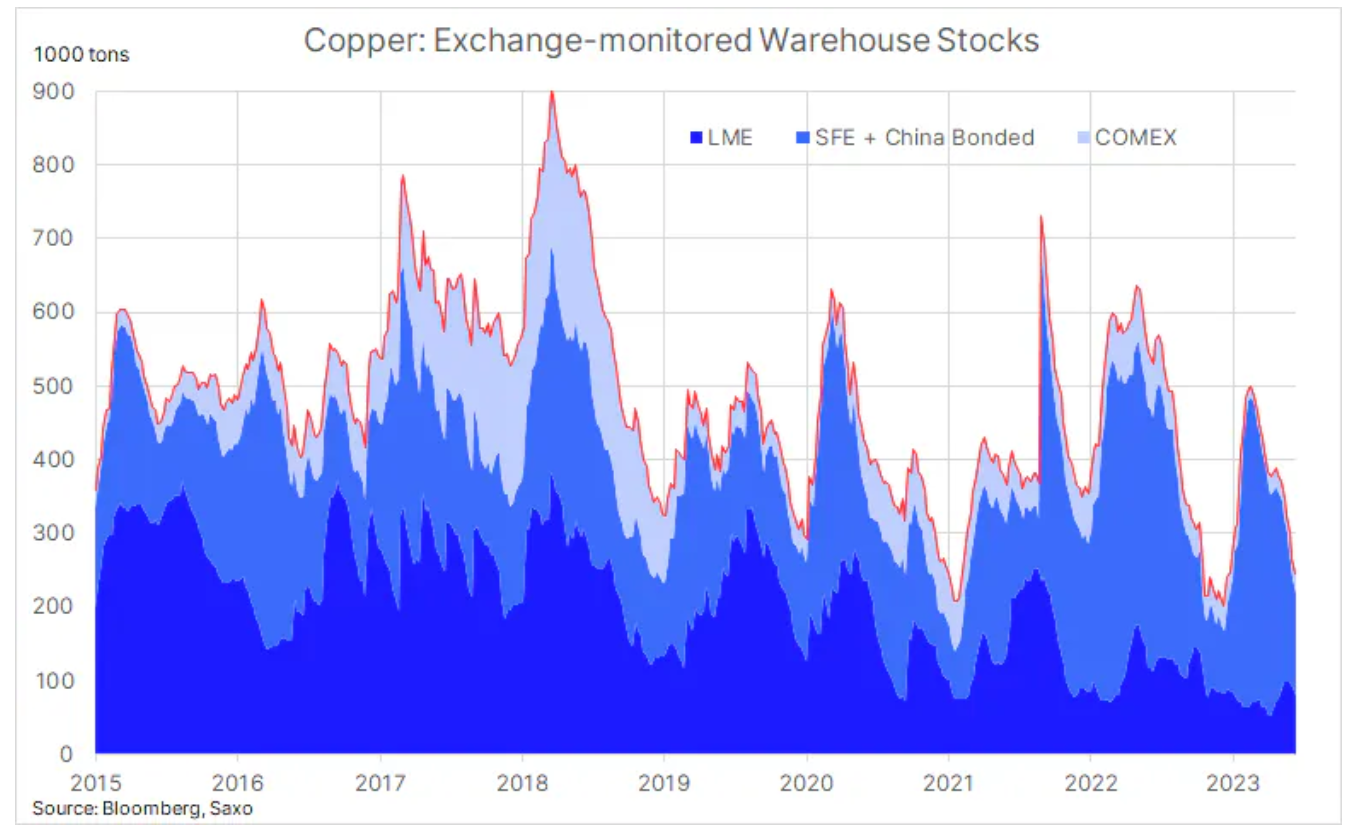

Ceny medi klesli po trojtýždňovom šprinte, v ktorom sa ceny akcií v Londýne a New Yorku výrazne odrazili od šesťmesačných miním. Odhliadnuc od obáv z rastu spôsobeného rastúcimi úrokovými sadzbami a slabým PMI pre priemysel EÚ, rôzne stimulačné opatrenia ohlásené čínskou vládou a Čínskou ľudovou bankou zatiaľ na trh nezapôsobili. Podľa nášho názoru, aj s prihliadnutím na nedávny vývoj, zostávajú ceny medi na veľmi dobrej úrovni. Dôvodom je dlhodobý pokles zásob v skladoch sledovaných tromi veľkými termínovými burzami v Londýne, New Yorku a Šanghaji. Nedávno bolo zaznamenané nové šesťmesačné minimum 246 000 ton, čo je o necelých 50 000 ton viac ako viacročné minimum zaznamenané vlani v decembri.

Bez ohľadu na to, či existuje stimul z Číny alebo nie, vidíme jasný trend smerom k vyšším cenám v nadchádzajúcich rokoch, pretože otázky zeleného prechodu a jeho vplyv na niekoľko takzvaných zelených kovov budú naďalej poskytovať silný vietor do plachiet, najmä pre meď, najoptimálnejší elektricky vodivý kov pre zelenú transformáciu, ktorý sa používa v batériách, elektrických trakčných motoroch, zariadeniach na výrobu obnoviteľnej energie, skladovaní energie a modernizácii siete. V nadchádzajúcich rokoch budú výrobcovia čeliť výzvam nižších tried rudy, rastúcim výrobným nákladom a predpandemickému nedostatku investičného apetítu, keďže dôraz na ESG znížil dostupný fond investícií, ktoré ponúkajú banky a fondy.

V krátkodobom horizonte vidíme, že meď sa pohybuje okolo 200-dňového kĺzavého priemeru s High Grade na úrovni 3,82 USD/lb a LME na úrovni 8410 XNUMX USD/tonu, pričom najväčším rizikom je hlbšia korekcia smerom nadol.

Zlato a striebro klesajú, keďže centrálne banky pokračujú vo zvyšovaní sadzieb

zlato sa obchodovalo pod predchádzajúcou úrovňou podpory okolo 1930 XNUMX USD, zatiaľ čo striebro, vzhľadom na svoj význam pre odvetvie, kleslo ešte viac v reakcii na posilňujúci dolár a rastúce výnosy amerického ministerstva financií po komentároch predsedu Fedu Powella o potrebe zvýšiť úrokové sadzby v roku s cieľom bojovať proti inflácii. , ktorý sa zatiaľ nepodarilo úplne dostať pod kontrolu. Okrem toho, jastrabie prekvapenie zo strany centrálnych bánk v Nórsku a Spojenom kráľovstve vyvolalo ďalšie obavy z krátkodobého výhľadu bezúročných investícií, ako sú kovy.

Scenár maximálnej úrokovej sadzby bol a podľa nášho názoru aj zostane faktorom, ktorý by mohol opäť poháňať drahé kovy nahor, a vzhľadom na nedávne signály z americkej centrálnej banky by sa toto načasovanie mohlo potenciálne ešte oddialiť pred dosiahnutím svojho nevyhnutného vrcholu. Reakcia trhu v nadchádzajúcich týždňoch bude do značnej miery závisieť od údajov, pretože akékoľvek známky ekonomického oslabenia budú mať vplyv na to, ako bude trh oceňovať vyhliadky na zvýšenie sadzieb, keďže sa v súčasnosti zvažuje iba jedno ďalšie zvýšenie o 25 bázických bodov pred koncom roka.

Z dôvodov zdôraznených v predchádzajúcich aktualizáciách a napriek súčasnej situácii si udržiavame dlhodobý pozitívny výhľad pre zlato. Technicky, aby sa to zmenilo, zlato by muselo klesnúť pod 1800 dolárov. Z krátkodobého hľadiska by bolo zatvorenie nad 21-dňovým kĺzavým priemerom (naposledy na úrovni 1950 XNUMX USD) minimálnou požiadavkou na zvrátenie súčasného obranného postoja trhu.

Ropa: Rozhodujúci štvrťrok sa blíži

Ropa zostáva v bočnom trende v rámci minima cyklu v rozmedzí od 71,50 USD do 78,50 USD, keďže investori naďalej hodnotia vplyv rozhodnutia Saudskej Arábie znížiť ťažbu samotnej ropy na poslednom zasadnutí OPEC+. Spodná hranica rozpätia však bola opäť spochybnená po tom, ako centrálne banky, pokračujúc vo zvyšovaní úrokových sadzieb, vyvolali obavy z ekonomického výhľadu.

Začiatkom tohto mesiaca Medzinárodná agentúra pre energiu (IEA) predložila optimistické hodnotenie krátkodobých vyhliadok dopytu. Vo svojej júnovej mesačnej správe o trhu s ropou obidva OPECako aj MAE zvýšili svoje prognózy globálneho dopytu na rok 2023. Organizácie očakávajú, že v nadchádzajúcich mesiacoch prídu určité obmedzenia v dôsledku zníženia produkcie OPEC+, ale keďže sa v nadchádzajúcom štvrťroku očakáva takmer polovica tohtoročného rastu dopytu, existuje určitý priestor na sklamanie a riziko zastavenia rastu cien v krátkodobom horizonte.

S ohľadom na túto skutočnosť je potrebné zdôrazniť, že nasledujúci štvrťrok môže byť pre trh s ropou rozhodujúci, pretože – v závislosti od toho, či rozhodnutia OPEC a IEA majú pravdu, alebo skôr Saudská Arábia mala pravdu, keď začiatkom tohto mesiaca jednostranne znížila produkciu, môžeme vidieť spomalenie ekonomickej aktivity do bodu, ktorý by mohol spôsobiť ďalší pokles cien. Bude zaujímavé sledovať, ako sa s touto situáciou vysporiada OPEC a najmä Saudská Arábia. Saudi, ktorí už znížili produkciu a vzdali sa podielu na trhu, aby podporili ceny, pravdepodobne vyvinú silný tlak na ostatných výrobcov, aby urobili podobné zníženie.

Veríme však, že recesii v USA sa vyhneme a že Čína zintenzívni svoje úsilie na podporu ekonomiky. Či to však bude stačiť na podporu vyšších cien sprísnením trhu, nie je známe. V súčasnej situácii makrofondy opäť uprednostňujú obchodovanie s ropou z krátkodobého hľadiska ako zabezpečenie proti ďalšiemu oslabeniu ekonomiky.

V najbližšom období sa OPEC zameria na riadenie ponuky, pričom ceny budú zatiaľ držať nad 70 USD. Prelom nahor sa zdá byť nepravdepodobný, ak sa hospodársky výhľad bude naďalej zhoršovať. Z technického hľadiska bude úroveň Brent 80 USD veľkým odporom a fondy zamerané na ďalšie oslabenie pravdepodobne nezmenia svoj negatívny postoj, kým neuvidíme návrat medzi XNUMX najlepších.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.