Skutočná ziskovosť podporuje čoraz viac obmedzené komoditné trhy

Po solídnom roku na komoditných trhoch udržiavame pozitívnu prognózu na štvrtý štvrťrok a nasledujúce obdobia. Tohtoročný silný boom v mnohých kľúčových komoditách bol poháňaný nárastom spotrebiteľských výdavkov po recesii vyvolanej pandémiou – najväčšej v nedávnej histórii. Keď sa verejné výdavky vytrácali a vládna podpora v Európe, Čína a Spojené štáty začali postupne ochladzovať trh. Podľa nášho názoru však obmedzenia ponuky budú naďalej podporovať ceny aj napriek horšej trajektórii rastu.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

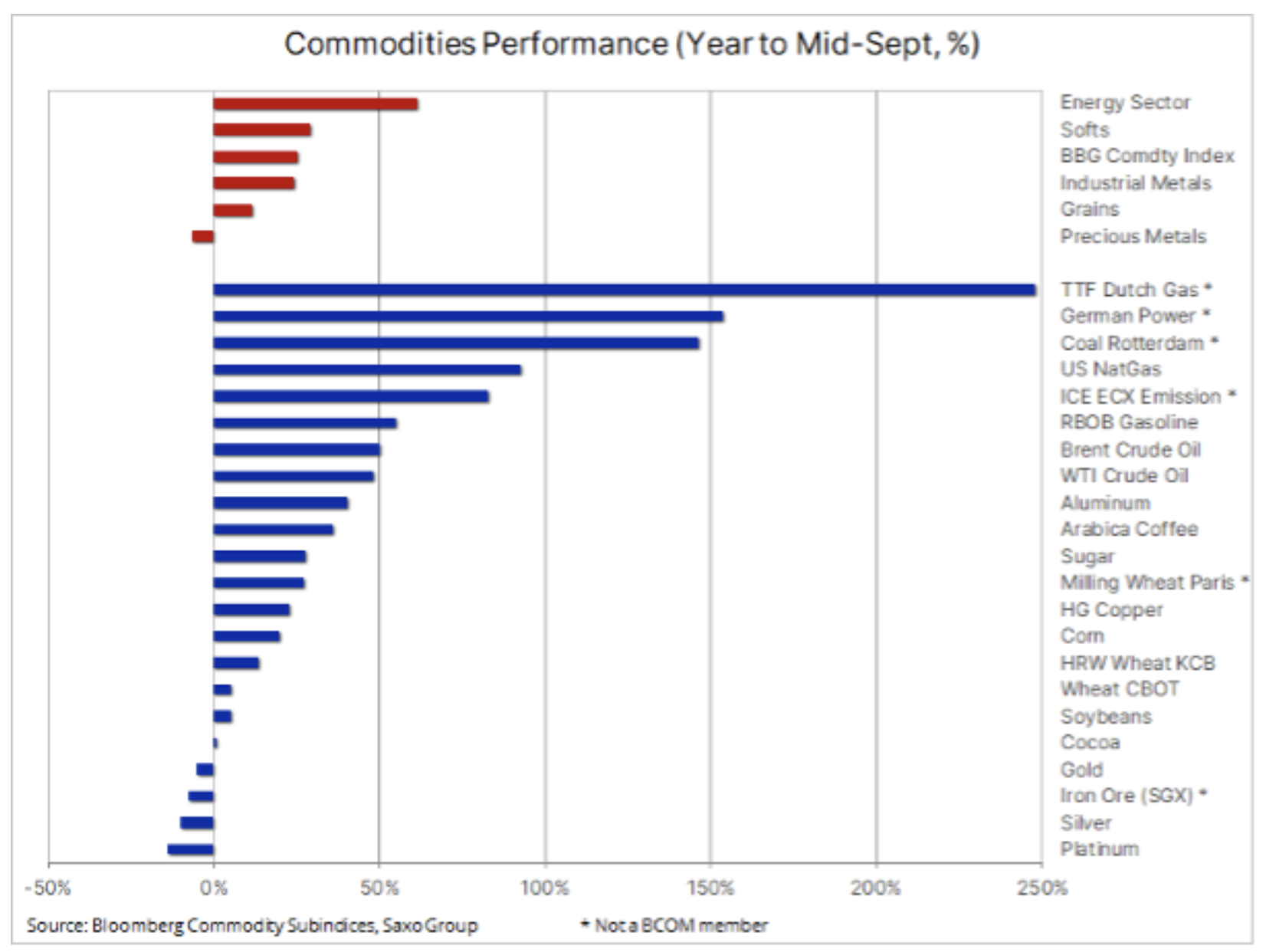

Tesne pred začiatkom posledného štvrťroka 2021 vzrástol komoditný index Bloomberg – ktorý monitoruje kôš hlavných komoditných futures s rovnakým podielom energie, kovov a poľnohospodárskych produktov – o 25 %; Zhodnotili sa všetky sektory okrem drahých kovov. Neskôr v tejto prognóze rozoberieme dôvody, prečo zlato, ktoré je zo všetkých komodít najcitlivejšie na zmeny úrokových sadzieb a kurzu dolára, nedokázalo posilniť napriek teoreticky priaznivým podmienkam v podobe takmer rekordne nízkych negatívnych reálnych výnosov.

Najprv sa však pozrime na európske trhy s elektrinou a zemným plynom. Ceny na týchto trhoch boli v septembri viac ako štvornásobne vyššie ako dlhodobý priemer. V čase písania tejto prognózy rástol holandský plyn – európsky benchmark – o 250 % ročne, zatiaľ čo ceny elektriny a uhlia v r. Nemecko vzrástli o 150 %. Tieto tri trhy spolu s rastom cena európskych emisných povoleniek CO2nie sú zahrnuté v indexe; ak by to tak bolo, index by sa vyšplhal viac ako XNUMX-ročné maximum zaznamenané v septembri.

Rast cien plynu a elektriny sa prejavil aj mimo Európy, kde dopyt po teple nebol uspokojený dostatočnou ponukou od výrobcov. Keď k tomu pridáme najhorší štvrťrok za posledné roky pre výrobu veternej energie, tlak na tradičné palivá ako zemný plyn či dokonca uhlie sa ešte viac zvyšuje. Výsledkom je, že napriek blížiacej sa zime na severnej pologuli je úroveň zásob – tak v Spojených štátoch, ako aj najmä v Európe – hlboko pod priemerom posledných rokov. Pokiaľ nebude zima miernejšia ako zvyčajne alebo ak sa nezvýšia dodávky LNG a plynu z Ruska cez pripravovaný plynovod Nord Stream 2, môžu európski spotrebitelia a energeticky náročné odvetvia čeliť žalostnej a nákladnej zime.

Poľnohospodársky sektor

Po veľmi volatilnej sezóne sejby a pestovania, ktorú sťažili nepriaznivé poveternostné podmienky na celom svete, môže sektor poľnohospodárstva v 33. štvrťroku očakávať pokojnejšie trhy. Keďže však svetový index cien potravín FAO rastie ročným tempom XNUMX %, tento sektor potrebuje obdobie normálneho počasia, aby výrobcovia mohli doplniť svoje zásoby. V súlade s tým sa trh teraz sústreďuje na Južnú Ameriku, ktorá vstupuje do sezóny pestovania kľúčových produktov, od sóje a kukurice až po cukor a kávu.

Energia

Cenové rozpätie pre ropa Brent vzrástol o päť dolárov, z približne 65 USD na naše projekcie okolo 75 USD, a udržal sa na stabilnej úrovni po väčšinu tretieho štvrťroka. Stabilizáciu cien ropy v rámci pásma po dramatickom náraste v prvej polovici štvrťroka sprevádzal pokles reflačných transakcií, čo prispelo k zníženiu apetítu investorov po komoditách. Oslabujúca dynamika a návrat na koniec rozpätia znížili celkovú čistú dlhú pozíciu fondov vo futures na ropu WTI a Brent o 23 %.

Vzhľadom na optimistickejší výhľad na Covid-19 ku koncu roka IEA predpovedá globálne zotavenie ropy o 1,6 milióna barelov denne v októbri a pokračujúci rast až do konca tohto roka. Ak k tomu pripočítame stratu produkcie viac ako 30 miliónov barelov počas hurikánovej sezóny v Spojených štátoch a riziko nedosiahnutia jadrovej dohody s Iránom, skupina OPEC + bude pravdepodobne naďalej podporovať postupné zvyšovanie cien. , čím sa mesačný rast produkcie stabilne udržiava na úrovni okolo 400,000 XNUMX barelov denne.

Analogicky k poklesu reflácie, keď sa ropa stabilizovala v rámci tohto rozpätia, vyhliadky na vyššie ceny ku koncu roka a neskôr sa môžu ukázať ako nevyhnutný impulz na obnovenie tlaku na refláciu, čím sa podporia obľúbené reflácie, ako je meď a mozno aj zlato..

Priemyselné kovy

Priemyselné kovy zostávajú kľúčovým prvkom v procese dekarbonizácie a napriek známkam spomalenia rastu v Číne môžeme čeliť desaťročiu, v ktorom sa fyzický svet ukáže byť príliš malý na to, aby naplnil túžby a vízie našich politikov a ekologických hnutí. Čím viac sa vzdialime od uhlia podľa súčasného modelu, tým viac bude naša ekonomika závislá od kovov. Dodávateľské reťazce sú zároveň nepružné v dôsledku nedostatočnej podpory pre udeľovanie licencií, schvaľovania predstavenstva a nedostatku kapitálových tokov na „špinavú“ stranu výroby z dôvodu priorít. ESG.

V tejto súvislosti a s prihliadnutím na súčasné snahy Číny znížiť znečistenie znížením produkcie množstva najviac znečisťujúcich kovov, vr. oceľ, ako aj dve tzv „Zelené“ kovy – hliník a nikel, stále vidíme, ako sila tohto trhu prispieva k vyšším cenám „zelených“ kovov, skupiny, ktorá zahŕňa – okrem už spomínaných dvoch – meď, cín, striebro, platina, lítium, kobalt a mnohé kovy vzácnych zemín.

Tohtoročné posilnenie medi na rekordnú úroveň bolo do istej miery spôsobené reflačnými transakciami. Až do poklesu v Q10 to bol kľúčový zdroj podpory tohto kovu. Zatiaľ čo obmedzenia ponuky vytlačili ceny niklu a hliníka nahor, meď čaká na ďalšie silné oživenie dopytu – fyzického aj investičného – a dlhodobá špekulatívna pozícia je najnižšia za viac ako rok. Prelom a návrat nad 000 XNUMX USD by s najväčšou pravdepodobnosťou signalizovali nový posun smerom k rekordným maximám. Veríme, že v poslednom štvrťroku tohto roka sa býčí trh niekedy obnoví.

Vplyv záporných reálnych sadzieb na ceny komodít

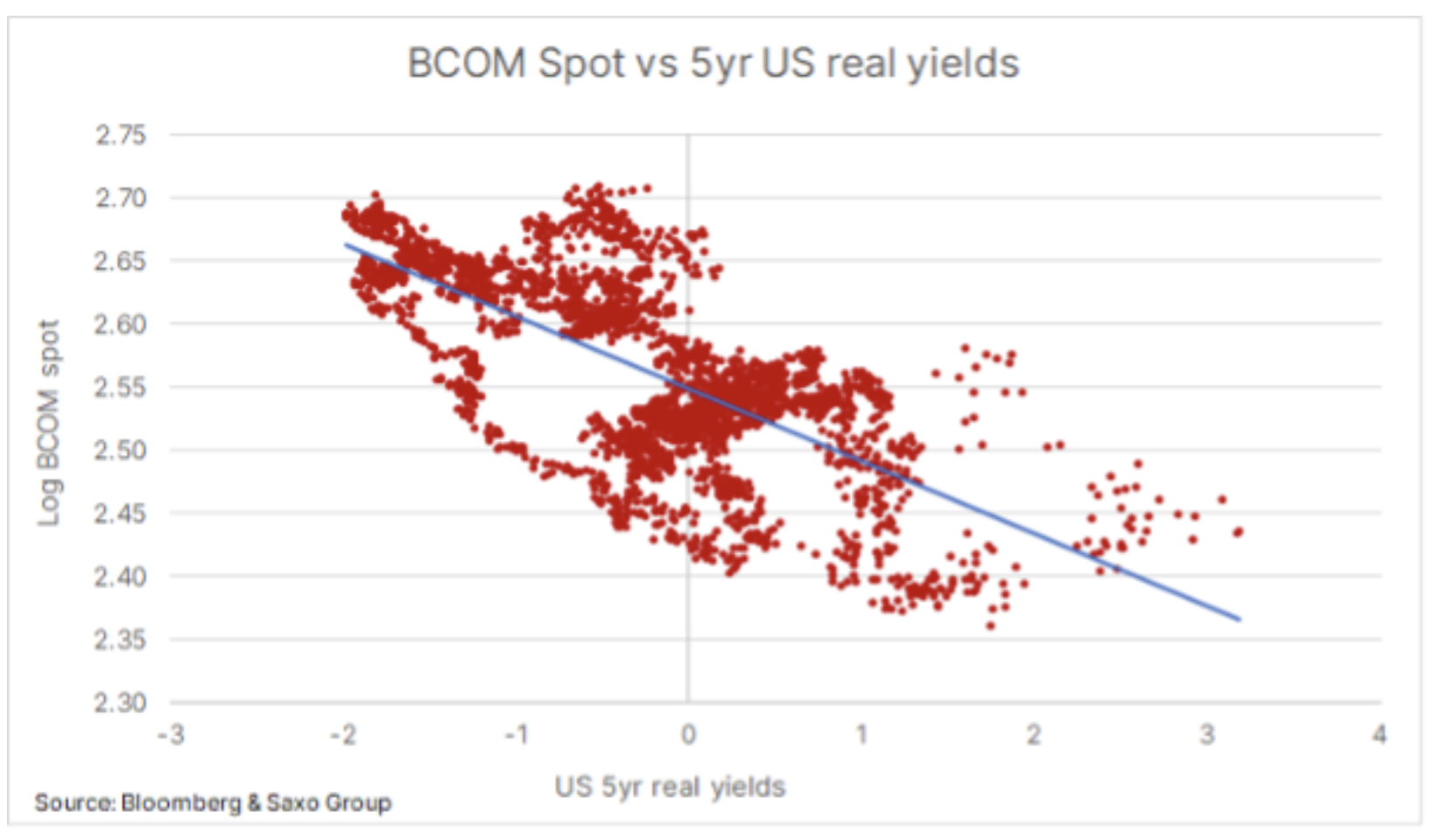

Reálne úrokové sadzby majú významný vplyv na ceny surovín. Nízke sadzby majú tendenciu zvyšovať cenu skladovateľnej komodity znižovaním nákladov na držbu akcií a podporovaním väčších špekulatívnych investícií, pretože v prostredí negatívnych reálnych výnosov sa tým eliminujú alternatívne náklady na držbu komodít, ktoré negenerujú žiadny kupón ani úrokový zisk. Investovanie do dlhopisov v čase, keď inflácia prevyšuje výnosy z týchto cenných papierov, tiež nechráni kúpnu silu investora. V kombinácii s nedávnym obmedzením ponuky po mnohých bohatých rokoch to prinútilo investorov diverzifikovať časť svojich portfólií z hľadiska surovín na úkor dlhových nástrojov.

Vzácne kovy

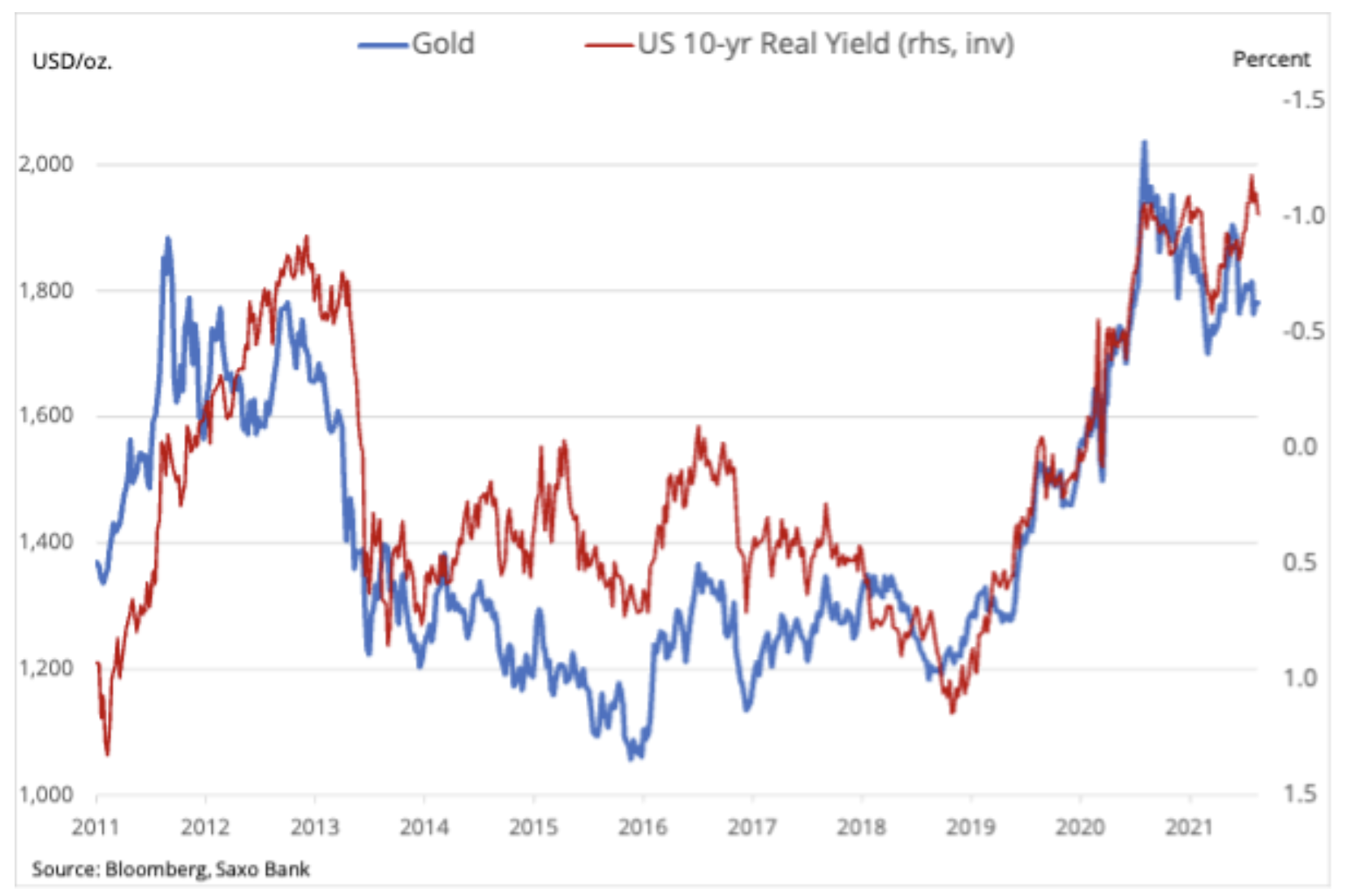

Nad všetkým zlato, zostávajú v rozsahu, ktorý trvá viac ako rok. Napriek neúspešnému pokusu o prelomenie striebro nad 30 USD v 200. štvrťroku zostali oba kovy v tomto rozmedzí a zlato sa momentálne snaží dostať za hranicu 1 USD medzi 700 1 a 900 1,2 USD. Jedným z najzaujímavejších vývojov v poslednom štvrťroku bola neschopnosť zlata posilniť sa napriek ďalšiemu poklesu výnosov amerických štátnych dlhopisov, predovšetkým desaťročných reálnych výnosov, ktoré v jednom bode dosiahli rekordné minimum -XNUMX %.

Inverzná korelácia zlata s reálnymi úrokovými sadzbami je dobre zdokumentovaná a možno ju vidieť v grafe. Medzi kľúčové faktory pri určovaní smerovania zlata patrí pohyb dolára a celková úroveň rizikového apetítu. V dôsledku pretrvávajúceho silného apetítu riskovať hodnota zlata ako prvku diverzifikácie počas tohto roka – minimálne do augusta – klesala. Keďže centrálne banky úspešne presvedčili o dočasnosti inflácie, dopyt finančných investorov po tzv „Papierové“ zlato ako futures, kótované fondy a swapy začali slabnúť.

Dôkazom toho je skutočnosť, že správcovia fondov začali považovať riziko nominálnych úrokových sadzieb za vyššie ako riziko na konci inflácie, vrátane v reakcii na rastúce očakávania týkajúce sa zrýchleného plánu znižovania nákupov aktív, ktorý predstavila americká centrálna banka. Spotrebiteľský dopyt zároveň zostáva silný v kľúčových fyzických dodávateľských centrách v Indii a Číne, zatiaľ čo mnohé centrálne banky používajú zlato na diverzifikáciu svojich devízových rezerv. Vzhľadom na júlovú divergenciu ceny zlata a reálnych výnosov sa domnievame – pokiaľ nedôjde k výraznej zmene dolára – zlato by malo vydržať 20-25 bázický bod nárastu XNUMX-ročných reálnych výnosov zo súčasných historicky nízkych úrovní.

Opakujeme názor, že rastúce náklady na všetko udržia infláciu na vysokej úrovni počas dlhého obdobia, a keďže vrcholný rast je pravdepodobne za nami, vyhliadky pre akcie sú náročnejšie. Ak k tomu pridáme perspektívu menej agresívnej politiky centrálnych bánk, dostaneme základy pre ďalšie obdobie dopytu po bezpečných investíciách a diverzifikácii. Zlato sa musí dostať nad 1 835 dolárov, aby opäť prilákalo investorov, a to bude signalizovať návrat k rekordným maximám.

Všetky predpovede Saxo sú k dispozícii na tejto adrese.

Zanechať odpoveď