Prognózy Saxo Bank Q3: Trh s dlhopismi – bijúce srdce európskej revolúcie

Trh s dlhopismi bude pulzujúcim srdcom európskej revolúcie. Harmonizácia nákladov na financovanie v celej eurozóne a spoločný fiškálny rozpočet budú kľúčom k vybudovaniu oveľa lepšej menovej únie. Tempo tejto zmeny ešte viac urýchli voľby novej vlády Nemecký a vydávanie solidárnych dlhopisov Spoločenstva v rámci Fond NextGenerationEU (NGEU)..

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Táto revolúcia sa začala minulý rok po uzavretí dohody o fonde NGEU členskými štátmi. V rámci tohto programu bude eurozóna vydávať spoločné solidárne dlhopisy financované z celoplošných daní v oveľa väčšom rozsahu ako kedykoľvek predtým. Tento program prispeje k vyrovnaniu finančných podmienok v celej eurozóne ako súčasť hlbokej menovej únie.

Voľby v Nemecku urýchlia hĺbkovú zmenu iniciovanú fondom NGEU. Podľa posledných prieskumov budú predstavitelia Strany zelených pravdepodobne členmi budúcej vlády Nemeckej spolkovej republiky; možno budú dokonca predsedať rokovaniam kabinetu. Kampaň Strany zelených sa zameriava na potrebu zvýšiť fiškálne výdavky a posilniť európsku integráciu. Táto politika sa priamo premieta do vyšších výnosov nemeckých štátnych dlhopisov a zníženia spreadov v celej eurozóne.

Fond NGEU aj voľby v Nemecku sú signálom, že počet zelených investícií v budúcnosti porastie. Nová paradigma v oblasti európskych vládnych dlhopisov preto prinesie rozsiahlejšiu emisiu spoločných zelených solidárnych dlhopisov.

Lepšia a ekologickejšia Európska menová únia

Európska komisia plánuje vydať 30 % NGEU ako zelené dlhopisy. Tento podiel sa však môže v budúcnosti len zvyšovať.

Dopyt po nástrojoch, ktoré zohľadňujú ekonomické, sociálne a podnikové otázky Environmentálne, sociálne a podnikové riadenie, ESG) už dnes prevyšuje ponuku. Ich popularita bude rásť, keď sa po celom svete zavádzajú nariadenia ESG a investori si čoraz viac uvedomujú dôležitosť týchto aspektov. Na jednej strane solídna výkonnosť zelených dlhopisov v porovnaní s tradičnými nástrojmi povzbudzuje investorov, aby zvýšili svoju expozíciu ESG prístroje. Na druhej strane, dlhodobý horizont takýchto investícií je pre tvorcov politiky príťažlivý, pretože prispieva k udržateľnému a inkluzívnemu rastu.

Dlžníci prejavujú záujem o možnosť emisie zelených dlhopisov, pretože to môže znížiť náklady na kapitál. V skutočnosti prémia zaplatená za tieto dlhopisy (tzv greenium) je v súčasnosti -2 až -6 bázických bodov; záporná prémia odráža deficit týchto nástrojov.

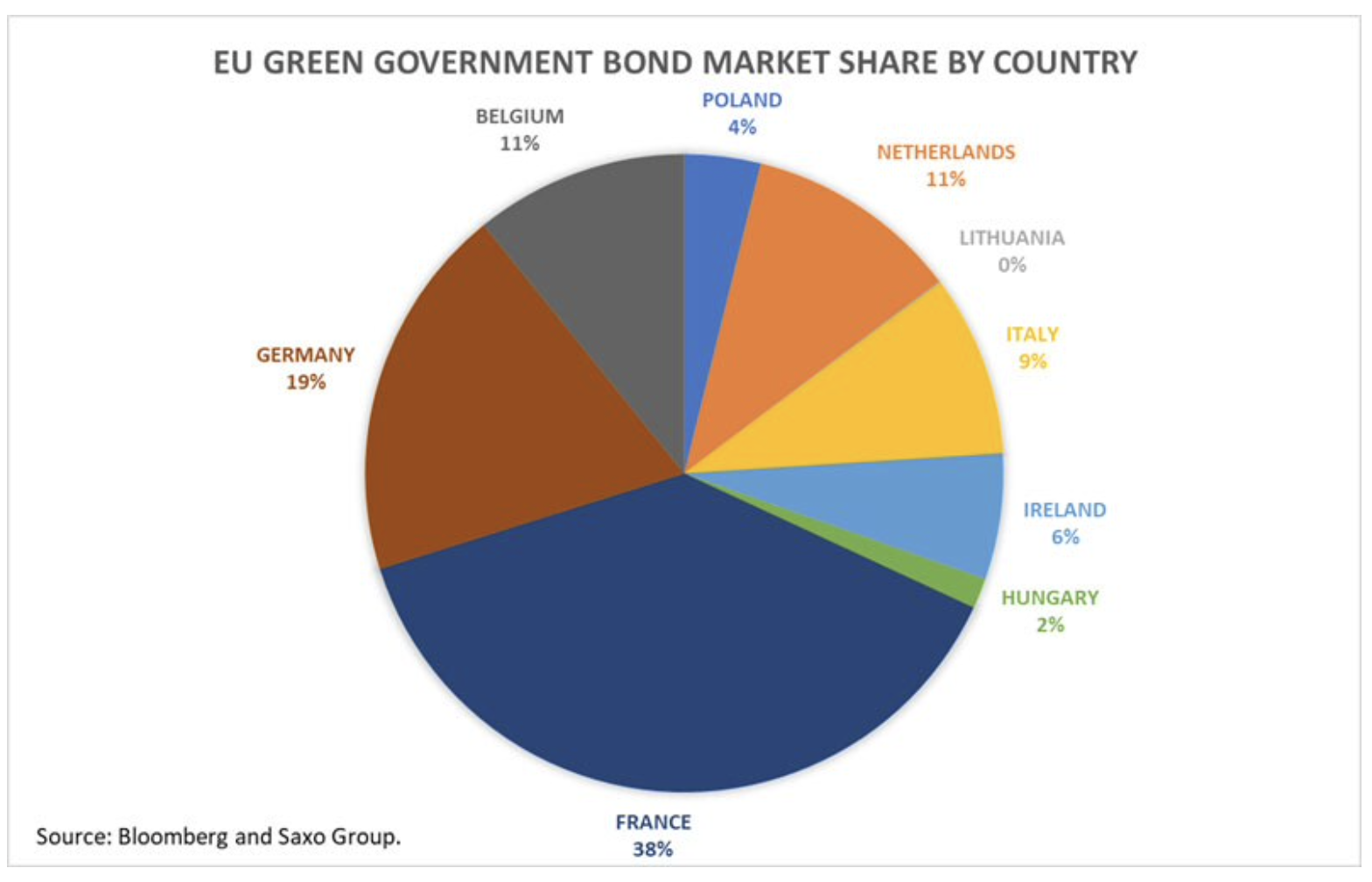

V Európe je približne 1 % všetkých nesplatených štátnych dlhopisov zelených. Podľa údajov agentúry Bloomberg takmer 60 % nesplatených európskych zelených štátnych dlhopisov vydali Francúzsko a Nemecko. Niektoré krajiny, ako napríklad Španielsko, zároveň ešte nevstúpili na zelený trh. Údaje ukazujú, že vlády musia urobiť ešte viac, aby uspokojili neustále sa zvyšujúci dopyt po zelených dlhopisoch.

Viac toho istého možno očakávať do nemeckých volieb

Do nemeckých volieb sa dá očakávať, že európske štátne dlhopisy sa budú správať rovnako ako od začiatku tohto roka. Budú citliví na rast ziskovosti Americké vládne dlhopisy a hovorí o obmedzení nákupov aktív na oboch stranách Atlantiku.

Takéto rozhovory majú oveľa väčší význam pre Spojené štáty ako pre Európu. Ovplyvnia však americké štátne dlhopisy, čím budú tlačiť nahor výnosy aj v eurozóne, keďže korelácia medzi nemeckými a americkými štátnymi dlhopismi zostáva pozitívna.

Zároveň to predpovedáme EBC si zachová svoj mierny postoj až do pádu, keďže dopyt po európskych vládnych dlhopisoch zostáva utlmený napriek pokračujúcej podpore. Posledná emisia nemeckých 1,7-ročných štátnych dlhopisov sa ukázala ako technická chyba. Nemecká finančná agentúra (Finanzagentur GmbH) vyčlenila z cieľovej sumy 2,5 miliardy eur len XNUMX miliardy eur. Investovanie do nemeckých štátnych dlhopisov s takmer nulovým výnosom je nebezpečné kvôli inflačnému prostrediu. Investorov odrádza aj fakt, že desaťročné americké štátne dlhopisy kryté voči euru s trojmesačným forwardovým kurzom ponúkajú vyššie výnosy ako väčšina európskych vládnych dlhopisov.

Nezabudnite skontrolovať: Ako investovať do nemeckých vládnych dlhopisov [Sprievodca]

V tejto súvislosti je zrušenie podpory pre ECB nerentabilné, pretože by mohlo vážne narušiť refinančné operácie bežného dlhu členských štátov. Centrálna banka preto pravdepodobne počká so zmenou menovej politiky do volieb v Nemecku.

Aby sme si dali do kontextu trend výnosov desaťročných nemeckých štátnych dlhopisov, stojí za to pozrieť sa na kľúčové technické úrovne. Výnosy 0,40-ročných dlhopisov v máji klesli zo svojich dvojročných maxím. Ak bude tento pokles pokračovať aj počas komuniké signalizujúceho uvoľnenie menovej politiky, môžu nájsť podporu okolo -XNUMX %.

Dlhodobým trendom nemeckých vládnych dlhopisov je však pokračujúci rast spojený so zlepšenými hospodárskymi vyhliadkami a inflačnými tlakmi. Preto, hoci ECB bude pokračovať v uvoľnenej menovej politike, je nepravdepodobné, že výnosy zostanú v dlhodobom horizonte záporné.

Výnosy nemeckých štátnych dlhopisov sa do konca tohto roka dostanú do kladných hodnôt

Výnosy európskych dlhopisov môžu vzrásť len v súvislosti s voľbami v Nemecku, čoraz lepšími hospodárskymi vyhliadkami pre Európu a stimulmi, ktoré poskytuje fond na oživenie hospodárstva EÚ.

Hoci nová nemecká vláda pravdepodobne od úsporného režimu ustúpi, fond NGEU odstráni niektoré nerovnosti medzi jednotlivými krajinami. Stimuly poskytované týmto fondom budú kompenzovať riziko štátnych dlhopisov a znížia spready v porovnaní s nemeckými dlhopismi.

Kľúčovú úlohu pri zvyšovaní ziskovosti zohrajú aj zlepšujúce sa makroekonomické vyhliadky, keďže ekonomika sa bude zotavovať a inflačné tlaky prinútia ECB zvážiť „mierne zníženie nákupov aktív“ do konca tohto roka alebo začiatkom budúceho roka.

O koľko sa môžu zvýšiť výnosy dlhopisov?

Do konca tohto roka sú možné dva scenáre:

# 1) Stabilizácia výnosov nemeckých vládnych dlhopisov okolo 0,10 %

Stane sa tak v situácii, keď sa reflačné transakcie opäť objavia až v čase volieb v Nemecku. Podľa tohto scenára budú výnosy nasledovať vedľajšiu líniu na oboch stranách Atlantiku. Vláda s predstaviteľmi Strany zelených však aj tak prinúti výnosy nemeckých štátnych dlhopisov dostať sa do kladných hodnôt s odporom okolo 0,10 %.

# 2) Stabilizácia výnosov nemeckých vládnych dlhopisov okolo 0,6 %

K takémuto scenáru dôjde, ak sa v lete zrýchli tempo rozhovorov v Spojených štátoch o obmedzení nákupov aktív, čo bude tlačiť nahor výnosy amerických štátnych dlhopisov. Výnosy nemeckých dlhopisov sa tak môžu dostať do plusu ešte pred voľbami v Nemecku. Vláda s predstaviteľmi Strany zelených prispeje k zvýšeniu ziskovosti a v dôsledku toho môžu výnosy desaťročných štátnych dlhopisov prelomiť nad odporom 0,10 %. Dostali by sa tak do oblasti rýchleho rastu, kde by ďalšia úroveň odporu bola 0,6%.

Nová paradigma pre európske vládne dlhopisy: Taliansky BTP bude najviac profitovať z prísnejších spreadov

Pozitívne výnosy nemeckých štátnych dlhopisov by predstavovali pozitívny vývoj v oblasti európskych štátnych dlhopisov, keďže ich hodnoty od mája 2019 nie sú kladné. Pozitívne výnosy nemeckých štátnych dlhopisov by však znamenali, že by sa museli znížiť aj výnosy európskych štátnych dlhopisov. zvýšiť.

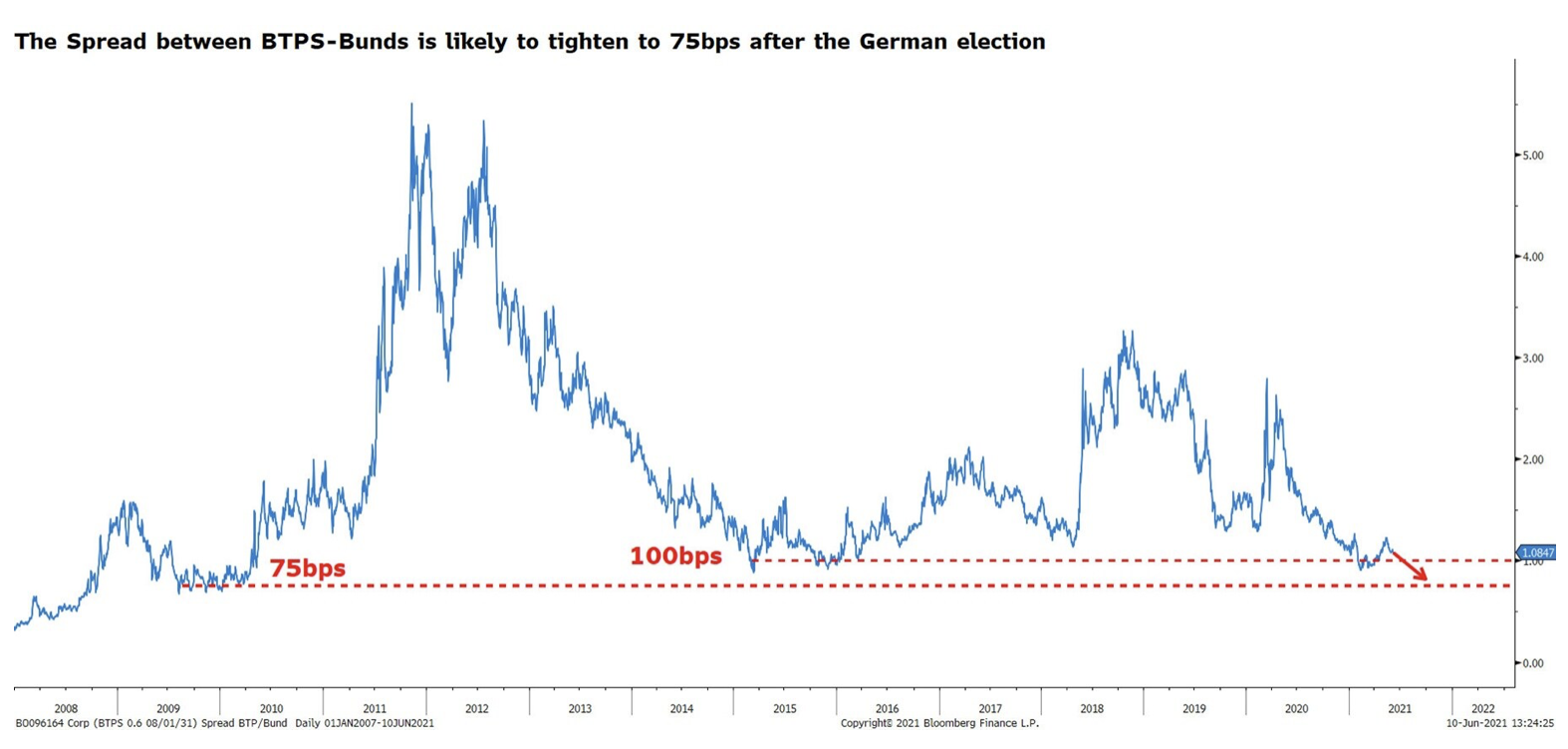

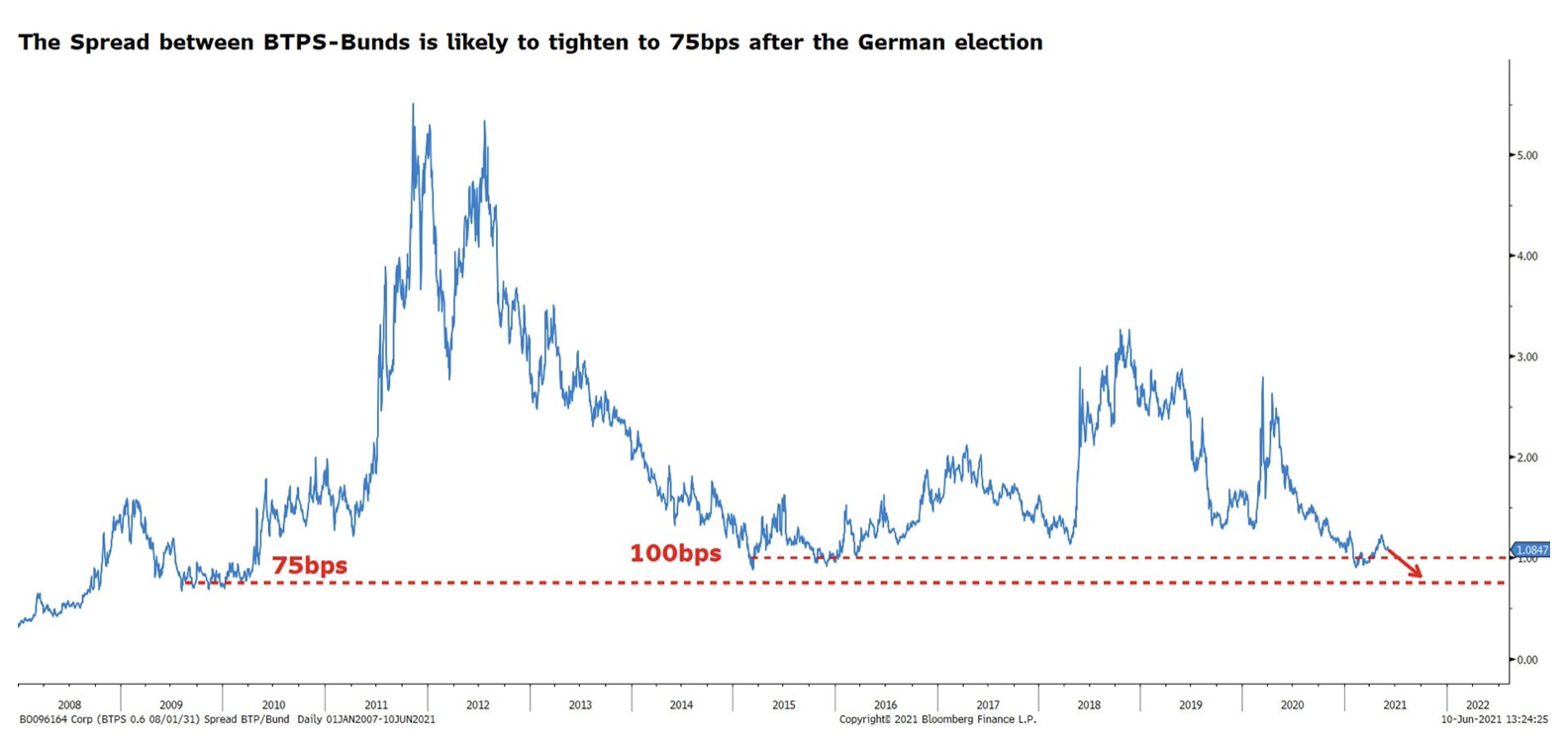

Pre lepšie pochopenie budúcej podoby európskeho trhu so štátnymi dlhopismi sa oplatí pozrieť sa do Talianska, kde štátne dlhopisy ponúkajú v čase písania tohto článku najvyššie výnosy v eurozóne.

Od začiatku tohto roka sa spread talianskych a nemeckých vládnych dlhopisov pohybuje v rozmedzí 90-126 bázických bodov. Keď sa Mario Draghi stal predsedom talianskej vlády, spread sa zúžil na najmenšie od roku 2015. Po opätovnom otvorení ekonomiky sa však rozšíril nad 100 bázických bodov.

V krátkodobom horizonte sa toto rozpätie môže zväčšiť v dôsledku rozdielov v ekonomickom oživení a klesajúcej nálade pri zvýšenej volatilite na dlhopisovom trhu. Z dlhodobého hľadiska však očakávame, že spread sa výrazne zúži a stabilizuje sa okolo 75bps.

Očakávame, že zúženie spreadu môže byť pre BTP v porovnaní s inými európskymi dlhopismi oveľa väčšie v dôsledku stabilného politického prostredia, ktoré poskytuje Draghi a výplaty z fondu NGEU, pričom najväčším príjemcom je Taliansko. Výrazné zlepšenie miery rizika prispeje k zvýšeniu dopytu medzi investormi, ktorí nájdu príležitosť predať dlhopisy nemeckých štátnych dlhopisov a nahradiť ich papiermi s vyšším výnosom.

Hoci zúženie spreadu posilní BTP, dôjde k nemu vtedy, keď sa zvýšia výnosy nemeckých štátnych dlhopisov. To znamená, že podľa najhoršieho scenára sa výnosy nemeckých 0,6-ročných štátnych dlhopisov zvýšia na 1,4 % a výnosy talianskych 0,10-ročných štátnych dlhopisov sa stabilizujú okolo 0,9 %. Podľa najoptimistickejšieho scenára sa výnosy nemeckých dlhopisov stabilizujú v oblasti XNUMX % a talianskych okolo XNUMX %.

Celkovo vzaté, taliansky dlh tiež utrpí straty v kontexte rastúcich výnosov nemeckých dlhopisov. Talianske štátne dlhopisy však budú v porovnaní s dlhopismi iných krajín odolnejšie.

NAJVÄČŠIE STRATY V KONTEXTE RASTU NEMECKYCH DLHOPISOV BRZIA FRANCÚZSKE, ŠPANIELSKE A PORTUGALSKÉ ŠTÁTNE DLHOPISY

Dá sa očakávať, že zužovanie spreadov bude menším leitmotívom pre ostatné európske štátne dlhopisy. Je znepokojujúce, že ultranízke výnosy, ktoré ponúkajú iné európske vládne dlhopisy, vystavujú investorov značným stratám.

Napríklad v čase písania tohto článku francúzske OAT ponúkajú výnos približne 0,3 % a spread medzi francúzskymi a nemeckými vládnymi dlhopismi je 55 bázických bodov. Ak výnosy nemeckých dlhopisov stúpnu na 0,1 % a spread zostane v podstate nezmenený, možno očakávať, že výnosy desaťročných francúzskych štátnych dlhopisov vzrastú na 0,65 %. V absolútnom vyjadrení pre francúzske OAT by to znamenalo kapitálovú stratu 5 %. Pre porovnanie, v prípade BTP by táto strata bola nepostrehnuteľná, ak by spread klesol na 75 bázických bodov v kontexte rastúcich výnosov nemeckých dlhopisov.

Teraz predpokladajme, že výnosy nemeckých vládnych dlhopisov sa zvýšia na 0,6 %. V takom prípade by sa desaťročné OAT znehodnotili približne o 10 %. V prípade BTP by táto strata predstavovala 5 %.

Kľúčovou otázkou je v tomto prípade potreba vytvorenia nárazníka proti zvýšeniu úrokových sadzieb. Štátne dlhopisy s nižšími výnosmi takýto cenný papier neposkytnú a vystavia portfólio investora úrokovému riziku.