Rozbitá Európa, no recesia, ktorej sa dá vyhnúť

Pokiaľ ide o eurozónu, boli sme príliš pesimistickí. Nižšie ceny energií, nedostatok veľkých výpadkov elektriny (vyplývajúci z diverzifikácie zdrojov dodávok a lepších poveternostných podmienok) a solídne tvrdé údaje (najmä v Nemecku) nútia odborníkov, aby prehodnotili svoje predpovede pre recesiu v roku 2023. v eurozóne v roku 2023 vzrástli od -0,1 % do 0,0 %. Ide o malú, no výraznú úpravu a nič nenasvedčuje tomu, že by to malo skončiť. Stále sa domnievame, že tento konsenzus je príliš nízky. V polovici januára sa Goldman Sachs stala prvou medzinárodnou bankou, ktorá úplne zmenila svoju prognózu pre eurozónu a upravila svoj predpokladaný rast HDP z -0,1 % na 0,6 %. IN Saxo Bank nie sme takí optimistickí, ale sme si istí, že eurozóna sa môže tento rok vyhnúť recesii s cieľom rastu HDP okolo 0,3 – 0,4 %. Malo by sa pamätať na to, že len pred niekoľkými mesiacmi viac ako 90 % prognóz predpokladalo, že recesia bude tento rok nevyhnutná.

čo sa zmenilo?

Ekonomika je skutočne silnejšia, než sa očakávalo. Index ekonomického prekvapenia Citi (Index ekonomického prekvapenia Citi v grafe nižšie) je v súčasnosti na ročnom maxime. To znamená, že ekonomické údaje sú lepšie, ako očakávali ekonómovia. To je zrejmé najmä v prípade Nemecka. Spotreba plynu zaznamenala dvojciferný pokles, pričom priemyselná produkcia zostala takmer nezmenená. Nielenže to možno považovať za pozoruhodný úspech, na základe posledných novembrových údajov o priemyselnej produkcii možno usúdiť, že v nemeckom priemysle v štvrtom štvrťroku nedošlo k recesii. Prvé odhady nemeckého HDP v roku 2022 tiež výrazne prevyšujú prognózovanú hodnotu a dosahujú 1,9 %, čo je 0,5 bodu nad cieľom vlády. Všetko nasvedčuje tomu, že v krátkodobom horizonte tempo ekonomického rozvoja zostane dynamické a všetky aktuálne modely poukazujú na oživenie ekonomiky v aktuálnom štvrťroku. V dôsledku toho v súčasnosti pomerne rýchlo klesá pravdepodobnosť recesie. Veríme tiež, že v roku 2023 nenastanú žiadne extrémne makroekonomické a trhové udalosti – čo môže byť z pohľadu ekonomického rastu pozitívne. Ak sa však ekonomike bude dariť oveľa lepšie, členovia ECB budú mať väčšiu dôveru pri zvyšovaní sadzieb, ako v decembri zdôraznila Christine Lagardeová.

Index ekonomických prekvapení v eurozóne vyzerá čoraz lepšie. Konsenzus 0,0% rastu HDP v roku 2023 sa zdá byť príliš konzervatívny a určite bude revidovaný smerom nahor.

Na obzore je riziko

To však neznamená, že rok 2023 bude bez výziev:

- Úverový stres je na vzostupe – po prvýkrát za desaťročie začíname nový rok s výnosom európskych korporátnych dlhopisov s ratingom investičného stupňa nad 4 %. Dá sa očakávať, že mnohé spoločnosti budú mať problém získať nové zdroje financovania. Mnoho spoločností s nízkou a strednou kapitalizáciou pravdepodobne nebude mať inú možnosť, ako sa uchýliť k ultra-riedivému financovaniu, ako sú konvertibilné dlhopisy. Retailoví investori by sa mali držať ďalej od takýchto kótovaných spoločností.

- Trh bude musieť absorbovať približne 700 miliárd EUR likvidity, keďže ECB pokračuje v sprísňovaní. Táto komplexná operácia bude mať za následok prísnejšie finančné podmienky a možno aj väčšiu volatilitu na akciovom trhu.

- Energetická kríza sa opäť stane témou číslo jeden. Nie je to politicky korektné, ale zmena klímy nám určite doteraz pomohla vyhnúť sa energetickej kríze v Európe. Keď však na jar príde čas na doplnenie vyčerpaných zásob, dá sa očakávať, že ceny pôjdu opäť hore. Sme si istí, že EÚ dokáže nájsť dodávateľov energie (napríklad skvapalnený zemný plyn (LNG) z USA, Austrálie alebo dokonca Mozambiku), ale bude to mať vysoké náklady. To v konečnom dôsledku zvýši infláciu v druhej polovici roka, ako aj zvýšenie cien ropy v dôsledku vyššieho dopytu v Číne (odhadujeme, že opätovné otvorenie Číny svetu zvýši dopyt po rope okolo jari o 4 milióny barelov denne – približne trojnásobok nárastu dopytu predpovedaného trhom).

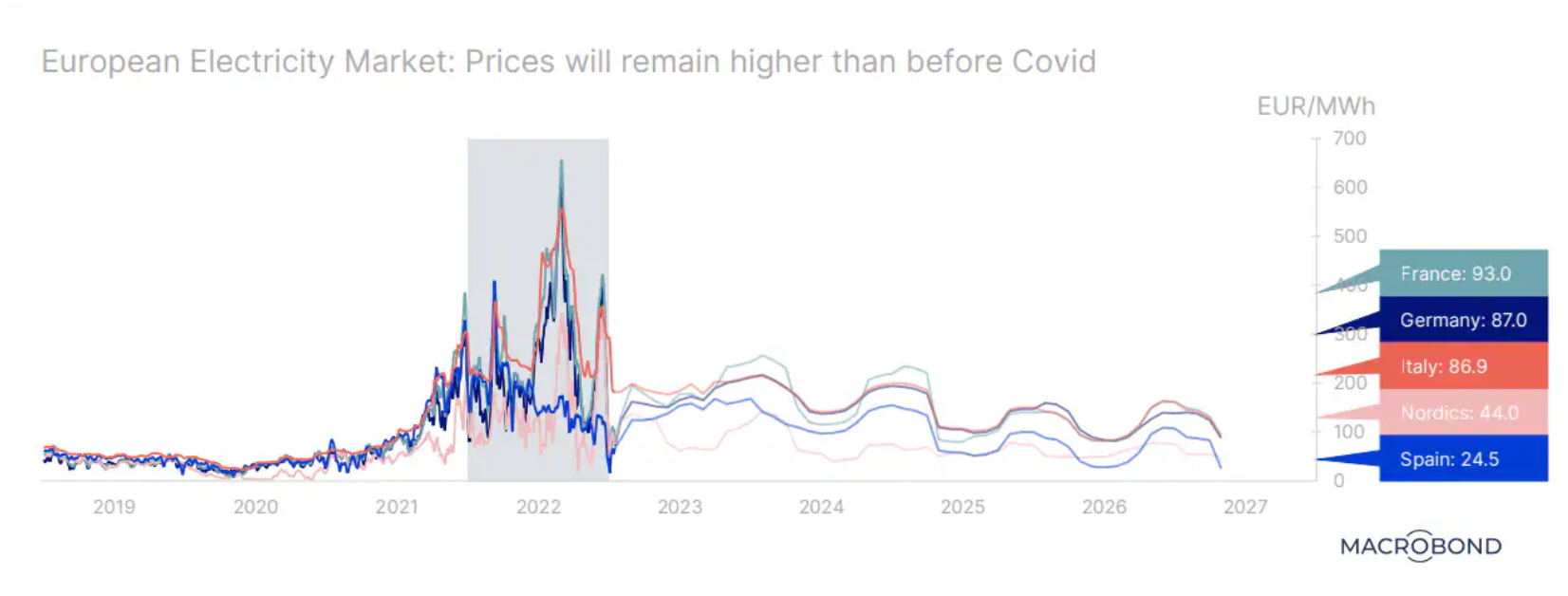

Na vrchole krízy v roku 2022 sa veľkoobchodné ceny elektriny vo viacerých členských štátoch EÚ desaťnásobne zvýšili. Čiastočne to bolo vysvetlené rastúcimi cenami plynu v dôsledku vojny na Ukrajine a problémami s jadrovou energiou vo Francúzsku. Ceny teraz klesajú. Trh však nepredpokladá návrat k stavu spred pandémie Covid, kedy boli ceny pod 60 eur za MWh.

Ako je to s rizikom špirály miezd a cien?

Ponuka pracovnej sily v eurozóne zostáva obmedzená. Najnovšie údaje ukazujú, že v novembri 2022 bola nezamestnanosť v eurozóne na úrovni 6,5 % a v Európskej únii na úrovni 6,0 %. Zo všetkých členských štátov EÚ má najvyššiu oficiálnu mieru nezamestnanosti Španielsko (12,4 %) a najnižšiu Nemecko a Poľsko (3,0 %). V pracovnom dokumente zverejnenom v polovici januára ekonómovia ECB poukázali na riziko vysokého rastu miezd v nadchádzajúcich štvrťrokoch – vysoko nad historickými trendmi: „Odráža to silné trhy práce, ktoré zatiaľ neboli výrazne ovplyvnené spomalením r. ekonomiky, zvyšovanie národných minimálnych miezd a akési zmenšovanie rozdielu medzi mzdami a vysokou mierou rastu inflácie. S týmto hodnotením zvykneme nesúhlasiť. Rast miezd samozrejme podporuje infláciu v strednej a východnej Európe, ale v západnej Európe to tak zjavne nie je. Pravdepodobnosť, že sa mzdy výrazne zvýšia a stanú sa tak problémom v kontexte boja s infláciou, je podľa nás pomerne malá. V mnohých krajinách rast miezd dramaticky zaostáva za infláciou. V Španielsku je teraz priemerná reálna mzda nižšia ako pred 15 rokmi! Je ťažké uveriť, že dôjde k špirále miezd a cien. ale ak EBC považuje to za významné riziko, môže sa rozhodnúť príliš sprísniť, čím sa zvýši úverový stres.

Celkovo sa domnievame, že konsenzus bol a stále je príliš pesimistický pre rast HDP eurozóny v roku 2023. recesia. To znamená, že Európa je stále zmätená. Energetická kríza zostáva hlavným rizikom v súvislosti s budúcou zimou – EÚ sa stále zdráha pozerať sa na jadrovú energiu a nie je schopná prijímať rýchle rozhodnutia o projekte reformy trhu s elektrinou. Hoci ECB predpovedá, že mzdy sa výrazne zvýšia, vidíme, že v skutočnosti sú pracovníci vo väčšine krajín čoraz chudobnejší. Množstvo spoločností, ktoré ťažili z období nezvyčajne negatívnych úrokových sadzieb, teraz čaká na moment pravdy – mnohé z nich pravdepodobne skrachujú. Politicky nie sme optimisti. Predsedníctva EÚ vykazujú malé ambície; Švédsko, ktoré stojí na čele Rady EÚ, sa sústreďuje – neprekvapivo – na vojnu na Ukrajine, zatiaľ čo španielskemu predsedníctvu v druhej polovici roku 2023 budú dominovať národné voľby. V politike sa tento rok neočakávajú žiadne zásadné pozitívne zmeny.

O autorovi

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank. Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank. Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).