Možnosti: Rozšírená racková stratégia - Long a Short Strangle

V predchádzajúcom príspevku o možnostiach sme sa zmienili racková stratégiačo vám umožňuje zarobiť v prípade vysokej volatility. Jeho nevýhodou však boli pomerne vysoké náklady na nákup call a put opcií, ktorých realizačná cena sa blíži aktuálnej trhovej cene (ATM). Tento článok predstaví mierne upravený rám. Stratégie sa nazývajú predĺžený stojan (long strangle) a invertovaný predĺžený stojan (short strangle). Stratégia dlhého škrtenia teda umožňuje znížiť náklady, no cena je nižšia pravdepodobnosť realizácie zisku.

Skontrolovať to: Možnosti – ako s nimi investovať [Úvod]

Stratégia dlhého škrtenia

Ako už bolo spomenuté, rozšírená racková stratégia je modifikáciou základnej rackovej stratégie. Namiesto nákupu call a put opcie s rovnakou realizačnou cenou sa vytvorí stratégia s opciami s rôznymi realizačnými cenami. Najčastejšie sa stratégia vytvára po súčasnom nákupe call a put opcií, ktoré sú „out of money“ (OTM). Toto riešenie umožňuje výrazne znížiť náklady na stratégiu. Nič však nie je zadarmo. Break-even Potentials (BEPs) sú oveľa ďalej od súčasnej ceny, ako je tomu pri „klasickej“ rackovej stratégii. Výsledkom je, že investor dostane nižšiu potenciálnu stratu (poplatky za OTM opcie sú nižšie ako za ATM opcie), ale náklady stratégie sú oveľa nižšie, pravdepodobnosť dosiahnutia zisku. Je tiež potrebné pripomenúť, že stratégia by sa mala budovať v období, keď je implikovaná volatilita nižšia (opcie sú relatívne lacnejšie).

príklad

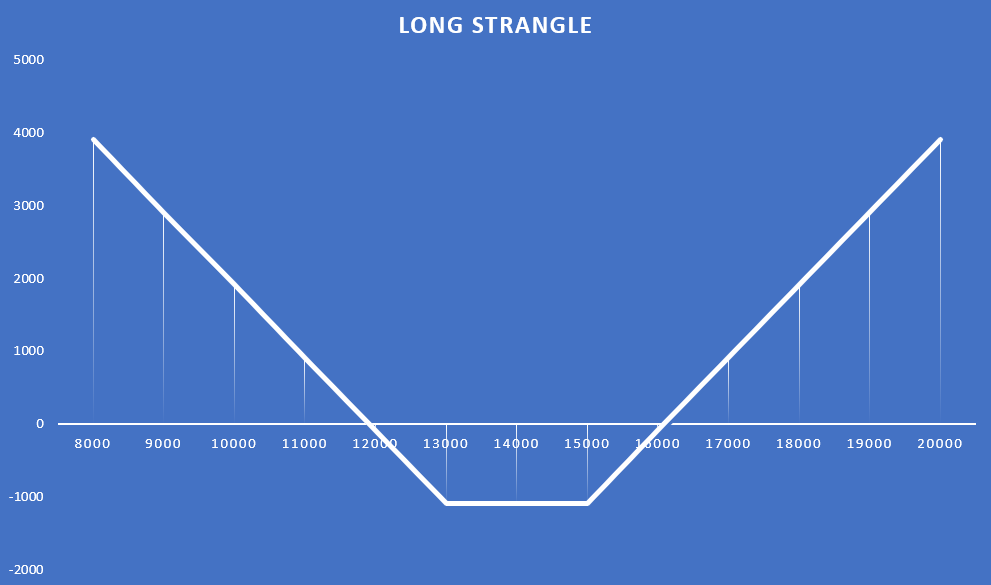

12. januára kurz index DAX pohybovala sa okolo 14 000 bodov. Investor sa rozhodol vybudovať rozšírenú rackovú stratégiu kúpou call opcie s realizačnou cenou 15 000, ktorej prémia bola 442 bodov. Zároveň kúpil predajnú opciu s realizačnou cenou 13 000 bodov, pričom zaplatil 643 bodov. Obe opcie mali vypršať 17. septembra 2021. Vďaka opcii s dlhšou dobou realizácie mal investor 8 mesiacov na realizáciu pozitívnych scenárov. Medzi tieto scenáre patrí pokles indexu DAX pod 11 915 bodov (pokles indexu o 14,89 %) alebo nárast nad 16 085 bodov (nárast indexu o 14,89 %). Nižšie je uvedená grafická prezentácia uvedenej stratégie.

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Od 27. augusta 2021 sú len tri týždne na uplatnenie nákupných a predajných opcií. Index DAX bol na konci dňa 15 851 bodov. Cena call opcie vzrástla na 882 bodov. Na druhej strane nárast indexu DAX 30 spôsobil pokles predajnej opcie na 7,90 bodu. Ak by chcel investor tieto opcie predať, získal by 889,9 bodu. To by znamenalo obchodnú stratu 195,1 bodu (pred províziami).

Asymetrické škrtenie

Spravidla sa predpokladá, že vzdialenosť medzi oboma možnosťami by mala byť rovnaká (investor si nie je istý smerom). Nič vám však nebráni „prevážiť“ jednu stranu. Môže sa stať, že dosah jednej opcie bude bližšie k bankomatu ako k druhej. V prípade predchádzajúcej stratégie by to mohlo vyzerať takto:

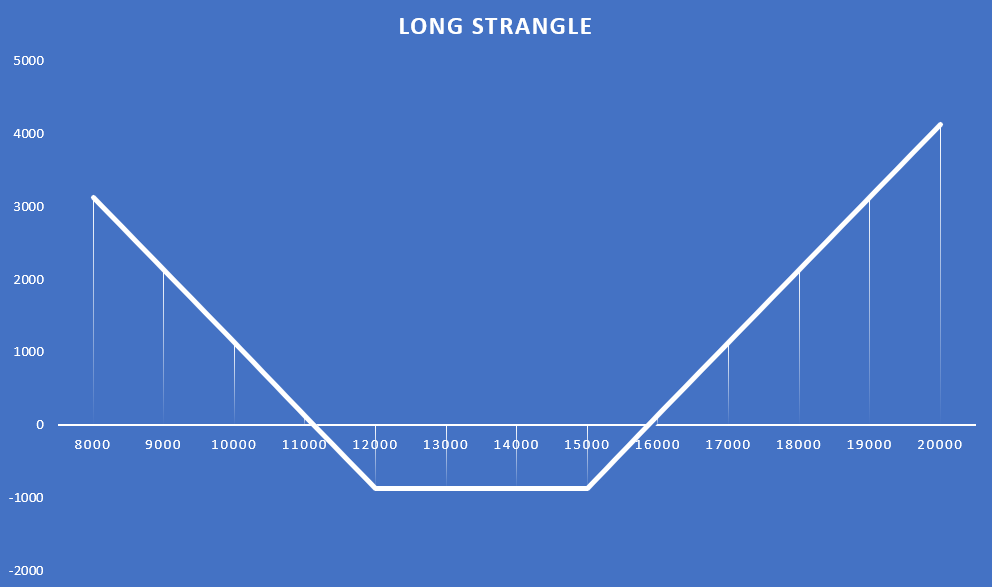

- 12. januára nákup call opcie s realizačnou cenou 15 000 - cena 442 bodov;

- v ten istý deň nákup predajnej opcie s realizačnou cenou 12 000 - cena 425 bodov.

V dôsledku toho sa zmenil profil ziskovosti stratégie. "Nulové" body boli posunuté doľava. Investor zarobí, keď DAX 30 klesne pod 17 11 bodov (pokles o 133 %) alebo keď index do 20,48. septembra stúpne na úroveň 15 867 bodov (nárast o 13,34 %).

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Ak by investor chcel predať svoje opcie 27. augusta 2021, získal by spolu 885,5 bodu, čo by znamenalo čistý zisk 11,5 bodu v hrubom. Vo výsledku by tak návratnosť investície bola len 1,32 %. Ako vidíte, napriek obmedzeným nákladom stratégie je potrebné veľmi rýchlo zmeniť podkladový nástroj.

Vytvorenie uškrtenia "na splátky"

Stratégia zaškrtenia knihy vyžaduje súčasný nákup call a put opcií, čo sú OTM. Niekedy však obchodník môže vytvoriť škrtenie v dôsledku optimalizačnej stratégie. Ako by to mohlo vyzerať? Investor zvolil smerovú stratégiu, ktorou je nákup call opcie. Po určitom čase cena podkladového nástroja vzrástla. To malo za následok zvýšenie hodnoty call opcie a zníženie cien predajných opcií (nebol vynechaný vplyv volatility). Investor sa obáva, že sa čoskoro môže objaviť korekcia trhu. Zároveň sa nechce zbaviť call opcie. Na tento účel získa predajnú opciu, ktorá je OTM. V prípade poklesu ceny podkladového nástroja putová opcia rastie, čo čiastočne pokrýva straty z call opcie. V prípade, že cena neklesne (nezostane rovnaká alebo sa nezvýši), investor utrpí stratu na predajnej opcii.

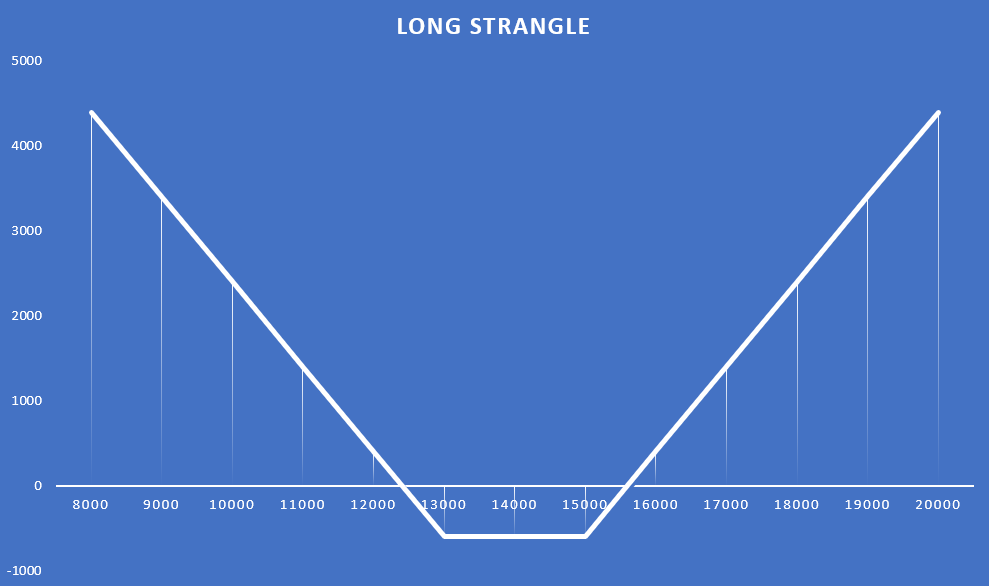

Príkladom môže byť opäť transakcia na opcie na index DAX 30. 12. januára investor kupuje call opciu s realizačnou cenou 15 000 bodov. Prémia zaplatená za opciu bola 442 bodov. Platnosť opcie vyprší 17. septembra 2021. Do 16. apríla 2021 sa index zvýšil na 15 500 bodov. Investor v obave z možnej korekcie smerom nadol kúpil predajnú opciu s realizačnou cenou 13 000 bodov. Opcia vyprší 17. septembra 2021 a jej hodnota v čase nákupu bola 155 bodov. V dôsledku tejto transakcie bola vytvorená rozšírená zostava stojanov s nasledujúcim vzhľadom:

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Maximálna strata z transakcie je 597 bodov. Vďaka tomu investor zarobí, ak kurz klesne pod 12 403 bodov a nad 15 597 bodov. Ak by chcel investor uzavrieť pozíciu 27. augusta, získal by 889,9 bodu, teda zisk z transakcie by bol 292,9 bodu. Ziskovosť transakcie by teda bola 49,06 %.

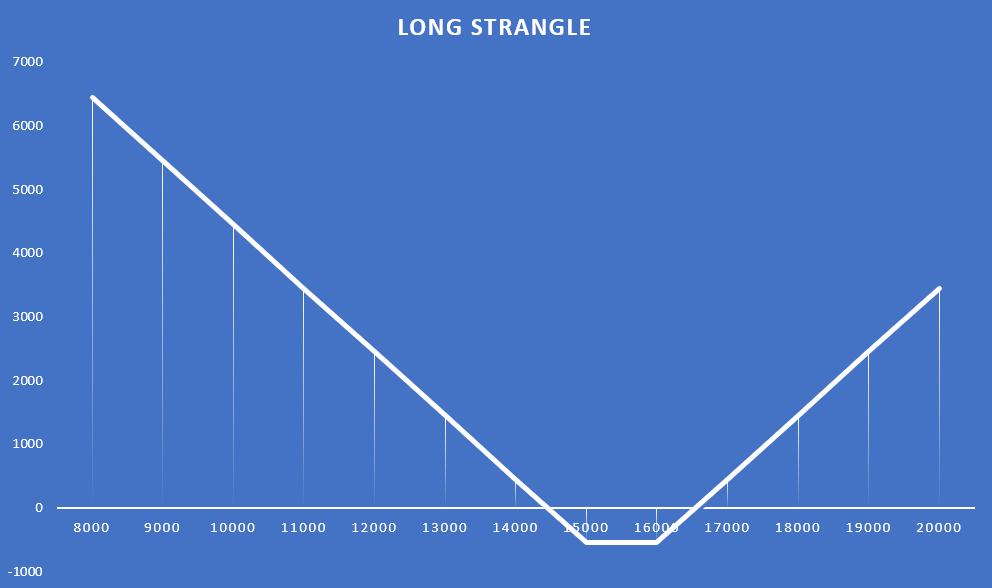

Môžete si tiež predstaviť transakciu rozšíreného racku vytvorenú na splátky kúpou predajnej opcie, ktorá je ITM (má vnútornú hodnotu). Príkladom je nákup predajnej opcie 20. apríla s realizačnou cenou 16 000 bodov a expiráciou 17. septembra 2021. V čase nákupu opcie bol DAX okolo 15 350. Transakčná cena opcie bola 1103 bodov. Vnútorná hodnota opcie bola približne 650 bodov (16 000 – 15 350).

Zaujímavé je, že napriek zaplateniu viac ako 1500 bodov za obe možnosti bola maximálna strata pri takýchto transakciách 545 bodov. Je to preto, že v čase, keď bola postavená druhá noha stojana, obe možnosti boli ITM. Keď teda opcia vyprší, ktorá bude „v peniazoch“. Vzor výplaty je:

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Ako vidíte, investor vygeneruje stratu z transakcie, keď bude kurz DAX 17. septembra medzi 14 455 a 16 545 bodmi. Ako vidíte, oblasť ziskovosti bola v porovnaní s predchádzajúcim obchodom posunutá doprava.

V situácii, keď by investor chcel predať svoje opcie 27. augusta, získal by 882 bodov z call opcie a 260 bodov z put opcie. Celkový výnos z opcie by bol 1142 bodov. Náklady na stratégiu boli 1545 bodov. Výsledkom by bola strata z uvedenej transakcie 403 bodov.

Krátke priškrtenie

Ide o stratégiu „invertovaného rozšíreného racku“, ktorá ponúka možnosť dosiahnuť zisk pri nízkej volatilite. Krátke škrtenie je postavené pomocou dvoch možností: dať a zavolať. Obe majú mať rovnakú dobu platnosti a sú OTM. Investor tieto opcie predáva (krátka pozícia na kúpu a predajné opcie). V dôsledku toho dostane bonus, ktorý je jeho maximálnym ziskom. Potenciálna strata môže byť mnohonásobne väčšia ako potenciálny zisk. Strata vznikne, keď cena podkladového nástroja prudko stúpne alebo klesne. Najlepšia situácia pre hráčov s krátkym škrtením je, keď sa obchod predpokladá v situácii vysokej volatility (opcie ocenené vyššou časovou prémiou) a potom trh začne úzku konsolidáciu (nízka volatilita cien). Obdobia, keď je implikovaná volatilita pod historickým priemerom, sú slabým časom na vydanie nákupných a predajných opcií.

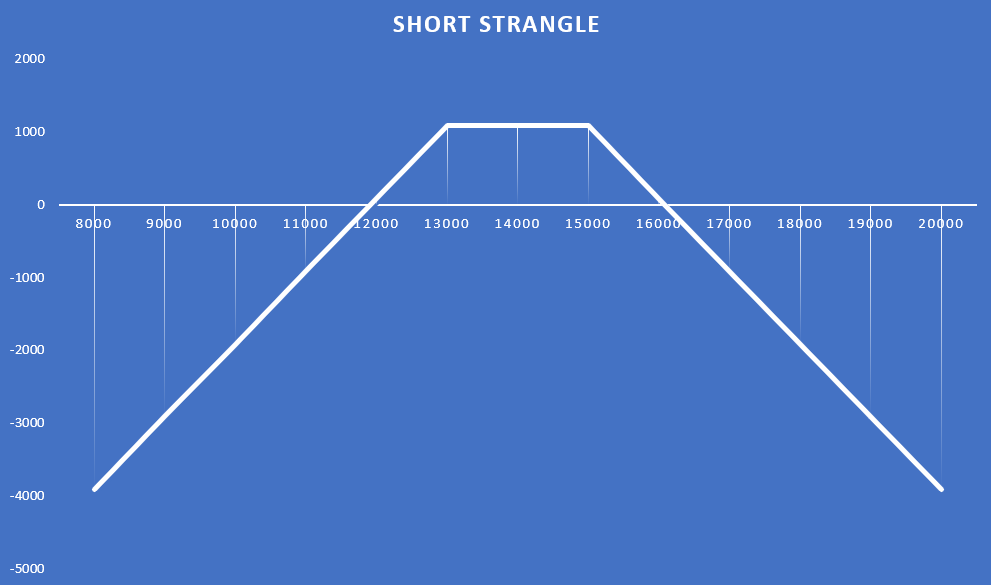

Nižšie je uvedený príklad stratégie krátkeho uškrtenia, v ktorej investor 12. januára 2021 vydá dve kúpne a predajné opcie. Obe opcie vypršia 17. septembra 2021. Podrobnejšie informácie o možnostiach uvedených nižšie:

- výzva - realizačná cena 15 000 bodov, získaný bonus 442 bodov;

- put - realizačná cena 13 000 bodov, bonus 643 získaných bodov.

Výsledkom je, že investor získa maximálny zisk 1085 bodov, keď bude DAX na konci 17. septembra 2021 medzi 13 000 a 15 000 bodmi. Zisková oblasť sa zároveň pohybuje medzi 11 915 a 16 085 bodmi. Výplatný profil je nasledujúci:

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Krátke škrtenie ako obranná stratégia

Niekedy sa stratégia krátkeho uškrtenia môže objaviť ako obranná stratégia. Takáto stratégia môže vzniknúť, keď investor uskutočnil kúpnu opciu, ktorá je stratová. Zároveň očakáva, že teraz bude pravdepodobnejší bočný pohyb alebo mierny pokles podkladového nástroja. V dôsledku toho môže vydať predajnú opciu, ktorá je „v peniazoch“, aby čiastočne pokryla stratu.

Ako príklad môžeme použiť príklad na opciách na index DAX 30. Dňa 12. januára 2021 investor vložil kúpnu opciu na index DAX 30. Realizačná cena je 15 000 bodov. Investor vďaka tomu získal 442 bonusových bodov. 20. apríla cena call opcie vzrástla na 826 bodov. To znamenalo stratu 384 bodov. Investor sa rozhodol vydať predajnú opciu s realizačnou cenou 16 000 bodov. Vďaka tejto transakcii získal 1103 bodov. To umožnilo pokryť straty z call opcie. Náklady na to však spočívajú vo vystavení sa riziku straty v prípade ďalšej prudkej zmeny podkladového aktíva. V prípade vypísania call opcie bol prudký pokles sadzby DAX pre investora výhodný. V súčasnosti bude zisk z transakcie možný len vtedy, keď sa cena indexu bude pohybovať na úrovni 14 455 až 16 545 bodov. Graf zobrazujúci profil ziskov a strát takejto stratégie vyzerá takto:

zdroj: vlastná štúdia založená na transakčných cenách opcií na DAX 30 (ODAX)

Sčítanie

Stratégia long strngle je určená pre investorov, ktorí si nie sú istí, akým smerom sa bude cena podkladového nástroja uberať. Investor zároveň predpokladá, že cena nástroja sa bude rýchlo meniť. Nákup opcií s rôznymi realizačnými cenami, ktoré sú OTM, je „lacnejší“ ako bežná racková stratégia (obe možnosti sú ATM). Náklady sú však väčšou oblasťou potenciálnej straty. Z tohto dôvodu musí byť očakávaný pohyb cien veľmi veľký. Najlepšie je vybudovať stratégiu v obdobiach, keď je implikovaná volatilita nízka. Vtedy je časová prémia za opciu nižšia ako „za normálnych okolností“. To znižuje náklady na stratégiu a môže zvýšiť pravdepodobnosť dosiahnutia ziskového obchodu.

V prípade stratégie krátkeho uškrtenia obchodník zarobí iba vtedy, ak sa cena podkladového nástroja nepohybuje príliš rýchlo. Short strangle má zároveň vyššiu pravdepodobnosť generovania zisku ako v prípade stratégie short rack. Je to spôsobené väčšou „zónou zisku“. Krátke uškrtenie by sa malo predpokladať v situáciách vysokej implikovanej volatility a očakávanej konsolidácie trhu.

![]()

Vieš to…?

Saxo Bank je jedným z mála Forex brokerov, ktorý ponúka vanilkové opcie. Investor má celkovo k dispozícii cez 1200 opcií (meny, akcie, indexy, úrokové sadzby, suroviny). KONTROLA